低侵襲胸部手術市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

低侵襲胸腔鏡手術市場レポートは、術式タイプ(VATS、RATS、内視鏡)、適応症(肺がん、食道がん、気胸など)、機器タイプ(手術器具、内視鏡、エネルギーデバイス、ロボットプラットフォーム)、エンドユーザー(病院、専門センター、ASC)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低侵襲胸部外科手術市場の概要:成長トレンドと2030年までの予測

本レポートは、低侵襲胸部外科手術市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。対象期間は2019年から2030年で、市場は術式タイプ(VATS、RATS、内視鏡)、適応症(肺がん、食道がん、気胸など)、機器タイプ(手術器具、内視鏡、エネルギーデバイス、ロボットプラットフォーム)、エンドユーザー(病院、専門センター、外来手術センター)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類され、市場予測は米ドル建てで提供されています。

市場概要

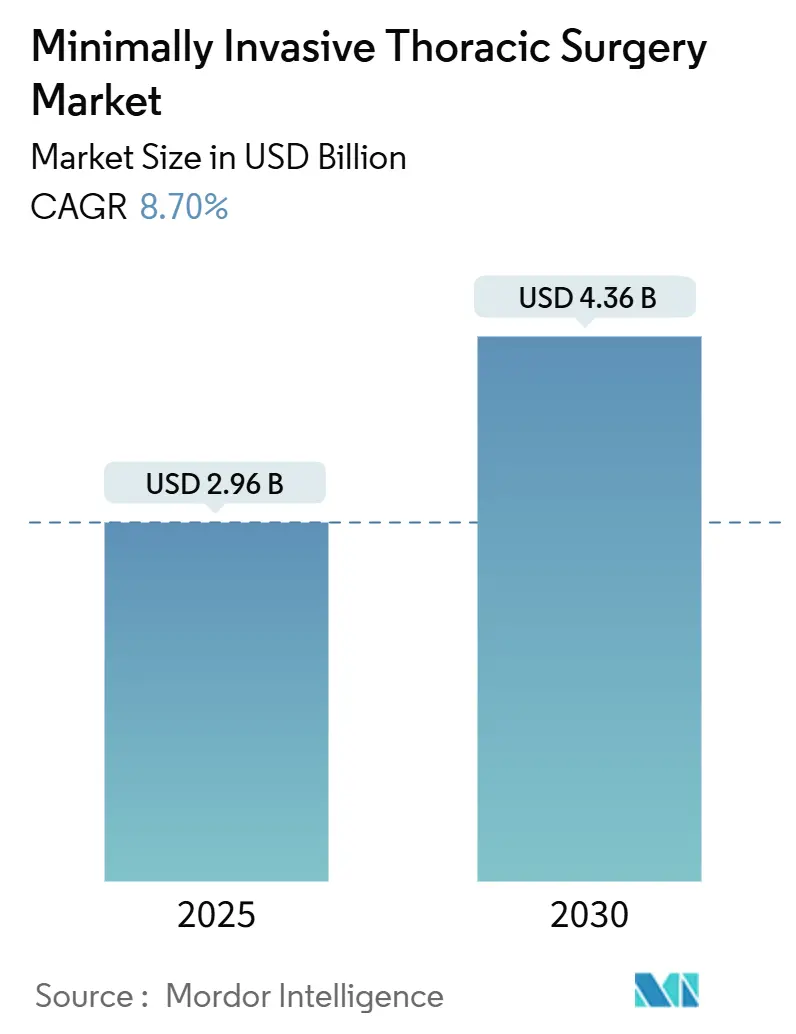

低侵襲胸部外科手術市場は、2025年には29.6億米ドルに達し、2030年までには43.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%です。この成長は、組織への損傷を最小限に抑えつつ腫瘍学的制御を維持する精密誘導技術の進展によって推進されています。特に、AI強化画像診断と次世代ロボットプラットフォームの組み合わせは、手術ワークフローを再定義し、回復期間を短縮し、外来診療の価値を高めています。

外科医は、3D視覚化、触覚フィードバック、機械学習を活用した予測分析を組み合わせた画像誘導型マルチポートおよびシングルポートソリューションをますます採用しています。これにより、切除精度が向上し、平均手術時間が15~20%短縮されています。病院システムも、入院期間の短縮と再入院率の低減を実現し、価値に基づく償還制度に対応するため、術後回復促進(ERAS)プロトコルを導入しています。競争面では、既存の器具メーカーとロボット専門企業が、ハードウェア、ソフトウェア、消耗品、指導プログラムをバンドルして顧客を囲い込み、市場の継続的な収益源を獲得しようと競合しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 術式タイプ別: 2024年にはビデオ支援胸腔鏡手術(VATS)が市場シェアの49.2%を占め、主導的な地位にありました。一方、ロボット支援胸部外科手術(RATS)は2030年まで8.5%のCAGRで最も急速に成長すると予測されています。

* 適応症別: 2024年には肺がんが市場収益の52.3%を占めました。食道がん手術は2030年まで7.5%のCAGRで最も急速に成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの61.9%を占めました。外来手術センター(ASC)は2030年まで10.7%のCAGRで最も高い成長を記録しています。

* 地域別: 2024年には北米が市場シェアの38.2%を占めました。アジア太平洋地域は2030年まで9.50%のCAGRで成長すると予測されており、世界で最も急速な成長が見込まれています。

市場トレンドと洞察:促進要因

* AI対応術中画像診断(CAGRへの影響:+1.20%): 北米とEUが先行し、世界的に普及が進んでいます(中期:2~4年)。AI統合により、3Dミリメートルレベルの解剖学的再構築が可能になり、切除精度が向上し、手術時間が短縮されます。リアルタイムの血行動態異常検出は、術後合併症を減少させます。

* ERASプロトコルの採用増加(CAGRへの影響:+1.50%): 世界的に普及しており、北米とヨーロッパで特に顕著です(短期:2年以内)。ERASプロトコルは、術後の平均入院期間を25~30%短縮し、30日以内の再入院率を20%削減しました。これにより、手術室のスループット向上、消耗品廃棄物の削減、患者報告アウトカムの改善が実現します。

* 肺がんスクリーニング率の上昇(CAGRへの影響:+1.80%): 北米、ヨーロッパ、および拡大するアジア太平洋地域で重要です(中期:2~4年)。低線量CTスクリーニングの導入により、ステージI~IIの検出が40~50%増加し、低侵襲手術の候補者が増加しています。米国、カナダ、日本でのスクリーニング償還政策も市場を後押ししています。

* RATSの償還拡大(CAGRへの影響:+1.10%): 米国が中心で、一部のEU諸国でも見られます(長期:4年以上)。CMSは2025会計年度から胸部ロボット手術に対する新たなDRG追加支払いを導入し、再入院率と肺炎率の低下による総費用削減を評価しています。これにより、病院の技術導入が促進されます。

* ロボットプラットフォームのコスト低下(CAGRへの影響:+0.90%): 世界的に、特にアジア太平洋地域で顕著です(長期:4年以上)。

* 高齢化人口と併存疾患の負担(CAGRへの影響:+1.30%): 世界中の先進国で重要です(長期:4年以上)。

市場トレンドと洞察:抑制要因

* 外科医の学習曲線が急峻(CAGRへの影響:-0.80%): 世界的に、特に症例数の少ないセンターで顕著です(短期:2年以内)。技術習得には50~75件のロボット肺葉切除術が必要とされ、症例密度の低い施設での導入を妨げています。

* 高額な設備投資(CAGRへの影響:-1.20%): 世界的に、特にコストに敏感な市場で深刻です(中期:2~4年)。ロボットコンソールは200万~300万米ドル、年間保守費用は20万米ドルに達し、5年間の総所有コストは500万米ドルを超える場合があります。

* 低所得国でのアクセス制限(CAGRへの影響:-0.60%): 新興経済圏の地方で顕著です(長期:4年以上)。

* 新規ロボットの規制遅延(CAGRへの影響:-0.50%): 新しいロボット手術システムの承認プロセスは、特に米国FDAや欧州CEマークなどの主要市場で時間がかかり、市場投入を遅らせています。これにより、技術革新の恩恵が患者に届くまでの期間が長くなり、市場の成長を抑制する要因となっています。

このレポートは、世界の低侵襲胸部外科手術市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

世界の低侵襲胸部外科手術市場は、2030年までに43.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%です。

2. 市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* AIを活用した術中画像診断: AIを搭載した術中画像診断は、リアルタイムの解剖学的ガイダンスを提供し、手術時間を最大20%短縮し、開胸手術への移行率を低減しています。

* ERAS(術後回復強化)プロトコルの採用増加: ERASプロトコルの普及により、患者の回復が早まり、低侵襲手術の需要が高まっています。

* 肺がんスクリーニング率の上昇: 肺がんの早期発見が増えることで、低侵襲手術の機会が増加しています。

* RATS(ロボット支援胸部外科手術)の償還拡大: ロボット支援手術に対する医療費償還の拡大が、その普及を後押ししています。

* ロボットプラットフォームのコスト低下: ロボット手術システムのコストが徐々に低下していることも、市場拡大に寄与しています。

* 高齢化と併存疾患の負担: 高齢化社会の進展と併存疾患を持つ患者の増加が、より負担の少ない低侵襲手術の需要を高めています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 外科医の学習曲線: ロボット支援手術などの新しい技術には、外科医が習得するための急峻な学習曲線が必要です。

* 高額な設備投資: ロボット手術コンソール1台あたり200万~300万米ドルという高額な初期投資と維持費は、コストに敏感な市場での導入を遅らせる主要因となっています。

* 低所得国でのアクセス制限: 高額な費用とインフラの不足により、低所得国では低侵襲手術へのアクセスが限られています。

* 新規ロボットに対する規制遅延: 新しいロボットシステムの承認プロセスにおける規制の遅延も、市場投入を阻害する可能性があります。

4. 主要な市場セグメントと成長

* 手術タイプ別: ロボット支援胸部外科手術(RATS)が最も急速に成長しており、2030年までのCAGRは8.5%と予測されています。その他、ビデオ支援胸腔鏡手術(VATS)や内視鏡胸部外科手術が含まれます。

* 適応症別: 肺がん、食道がん、気胸、縦隔腫瘍などが主な適応症です。

* 機器タイプ別: 手術器具・アクセサリー、内視鏡・画像診断システム、エネルギー・ステープリングデバイス、ロボットプラットフォームなどが含まれます。

* エンドユーザー別: 外来手術センター(ASC)は、ERASパスウェイにより一部の症例で同日退院が可能になったことで、費用対効果の高い外来胸部手術を提供し、10.7%のCAGRで急速にシェアを拡大しています。病院や専門胸部センターも主要なエンドユーザーです。

* 地域別: アジア太平洋地域は、医療インフラへの投資とリスクを抱える人口の増加により、9.50%のCAGRで最も急速に成長する地域と予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場です。

5. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、主要企業のプロファイル(Intuitive Surgical、Johnson & Johnson、Medtronic、Stryker、Olympus Corporation、Karl Storzなど)を通じて詳細に分析されています。

6. 市場機会と将来展望

レポートでは、市場の空白領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応術中画像診断

- 4.2.2 ERASプロトコルの採用増加

- 4.2.3 肺がん検診率の上昇

- 4.2.4 RATSの償還拡大

- 4.2.5 ロボットプラットフォームのコスト低下

- 4.2.6 高齢化人口 & 併存疾患の負担

-

4.3 市場の阻害要因

- 4.3.1 外科医にとっての急峻な学習曲線

- 4.3.2 高い設備投資

- 4.3.3 低所得国でのアクセス制限

- 4.3.4 新しいロボットに対する規制の遅延

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(金額)

-

5.1 手術の種類別

- 5.1.1 胸腔鏡下手術 (VATS)

- 5.1.2 ロボット支援胸部手術 (RATS)

- 5.1.3 内視鏡下胸部手術

-

5.2 適応症別

- 5.2.1 肺がん

- 5.2.2 食道がん

- 5.2.3 気胸

- 5.2.4 縦隔腫瘍

- 5.2.5 その他(例:多汗症)

-

5.3 機器の種類別

- 5.3.1 手術器具および付属品

- 5.3.2 内視鏡および画像診断システム

- 5.3.3 エネルギーおよびステープリングデバイス

- 5.3.4 ロボットプラットフォーム

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門胸部センター

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 インテュイティブサージカル

- 6.3.2 ジョンソン・エンド・ジョンソン (エシコン & オーリス)

- 6.3.3 メドトロニック

- 6.3.4 ストライカー

- 6.3.5 オリンパス株式会社

- 6.3.6 カールストルツ

- 6.3.7 ジンマーバイオメット

- 6.3.8 BD (ベクトン・ディッキンソン)

- 6.3.9 テレフレックス

- 6.3.10 コンメッド

- 6.3.11 リチャード・ウルフ

- 6.3.12 アプライド・メディカル・リソース

- 6.3.13 スミス・アンド・ネフュー

- 6.3.14 富士フイルムホールディングス

- 6.3.15 トーファーサージカル

- 6.3.16 シンセン・マインドレイ・バイオメディカル

- 6.3.17 アセンサスサージカル

- 6.3.18 ウィーゴーサージカル

- 6.3.19 CMRサージカル

- 6.3.20 マイクロポート・サイエンティフィック

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

低侵襲胸部手術は、従来の開胸手術と比較して、患者さんの身体への負担を大幅に軽減することを目的とした外科手術手技の総称でございます。具体的には、胸部に小さな切開を数カ所設け、そこから内視鏡(胸腔鏡)や特殊な手術器具を挿入し、モニター画面を見ながら手術を行う方法です。これにより、大きな切開を必要とする開胸手術に比べて、術後の痛みの軽減、回復期間の短縮、入院期間の短縮、そして美容面でのメリットなど、多岐にわたる患者さんへの恩恵が期待されます。診断から治療まで、幅広い胸部疾患に対して適用が拡大しており、現代の胸部外科領域において不可欠なアプローチとなっております。

この低侵襲胸部手術にはいくつかの主要な種類がございます。最も広く普及しているのは、胸腔鏡下手術(VATS: Video-Assisted Thoracoscopic Surgery)でございます。これは、胸部に2~4カ所の小さな切開(ポート)を設け、一つからカメラを挿入し、残りのポートから手術器具を挿入して操作する多孔式VATSが一般的です。近年では、さらに侵襲を低減するため、一つの切開のみで手術を行う単孔式VATS(Uniportal VATS)も普及が進んでおります。もう一つの重要な種類は、ロボット支援胸部手術(RATS: Robotic-Assisted Thoracic Surgery)でございます。これは、外科医がコンソールに座り、ロボットアームに取り付けられた手術器具を遠隔操作するシステムで、代表的なものにダヴィンチサージカルシステムがございます。ロボット支援手術は、3D高精細な術野、手ぶれ補正機能、そして人間の手首よりも広い可動域を持つ器具により、より精密で複雑な操作が可能となり、特に難易度の高い手術においてその真価を発揮いたします。

低侵襲胸部手術の用途は非常に広範にわたります。肺疾患においては、早期肺癌に対する肺葉切除術や区域切除術、良性肺腫瘍の切除、自然気胸に対するブラ切除術や胸膜癒着術などが代表的です。特に肺癌手術においては、低侵襲手術が標準的なアプローチとなりつつあります。縦隔疾患では、胸腺腫や奇形腫などの縦隔腫瘍の切除、縦隔リンパ節生検などに用いられます。また、胸膜疾患における胸水貯留の原因診断のための胸膜生検や、胸膜癒着術、さらには多汗症に対する胸部交感神経切除術など、多岐にわたる疾患の診断と治療に貢献しております。患者さんの状態や疾患の進行度、腫瘍の大きさや位置などによって最適な術式が選択されますが、多くのケースで低侵襲手術が第一選択肢として検討されるようになってきております。

低侵襲胸部手術の発展を支える関連技術も目覚ましい進化を遂げております。高精細な内視鏡システムは、従来の2D画像から3D画像、さらには4K解像度へと進化し、術野の視認性を格段に向上させました。これにより、微細な血管や神経の識別が容易になり、より安全で正確な手術が可能となっております。ロボット手術システムは、前述の通り、精密な操作性と安定した視野を提供し、外科医の負担を軽減しつつ、手術の質を高めております。また、手術器具の進化も重要で、超音波凝固切開装置や高周波電気メスといったエネルギーデバイス、自動縫合器、そして様々な形状の鉗子などが開発され、複雑な操作を小さな切開から行うことを可能にしました。術前にはCTやPET-CTなどの画像診断技術が詳細な病変の位置や周囲臓器との関係を把握するために不可欠であり、術中には蛍光イメージング(ICG)や術中超音波などを用いて、腫瘍の正確な位置特定やリンパ節の評価を行う技術も導入されております。麻酔管理においても、片肺換気や術中鎮痛法の進歩が、低侵襲手術の安全性を高める上で重要な役割を担っております。

低侵襲胸部手術の市場背景としましては、世界的に高齢化が進み、癌患者数が増加していることが大きな要因となっております。患者さんのQOL(生活の質)向上への意識の高まりと、医療費抑制の観点から入院期間の短縮が求められる中で、低侵襲手術の需要は年々増加しております。欧米諸国では先行して普及が進み、日本においても、特に肺癌手術を中心に低侵襲手術が標準的な治療法として広く受け入れられております。しかしながら、高額な手術機器の導入コストや、術者の高度な技術習熟が必要であること、また保険適用範囲が限定的であることなどが、普及における課題として挙げられます。それでも、医療機器メーカーによる技術革新と、外科医のトレーニングプログラムの充実により、今後も市場は拡大していくと予測されております。

将来展望としましては、低侵襲胸部手術はさらなる進化を遂げると考えられます。単孔式VATSの普及はさらに進み、将来的には自然開口部からの手術(NOTES: Natural Orifice Transluminal Endoscopic Surgery)といった、体表に全く傷を残さない究極の低侵襲手術への挑戦も期待されます。人工知能(AI)や拡張現実(AR)、仮想現実(VR)技術の活用も進むでしょう。AIは術前計画の最適化や術中ナビゲーションの精度向上に貢献し、AR/VRは外科医のトレーニングや術中の情報提供に革新をもたらす可能性があります。また、患者さん一人ひとりの病態や体質に合わせた個別化医療の推進も重要なテーマとなります。これには、遺伝子情報やバイオマーカーに基づいた治療法の選択、そして最適な低侵襲アプローチの決定が含まれます。遠隔医療や遠隔手術の技術も、将来的には地域医療格差の解消や専門医療へのアクセス向上に寄与する可能性を秘めております。新素材や新デバイスの開発も継続され、より安全で効率的な手術を可能にする革新的なツールが次々と登場することが期待されます。低侵襲胸部手術は、患者さんの負担を最小限に抑えつつ、最大限の治療効果を目指すという医療の根源的な目標を追求し続ける分野として、今後も発展を続けていくことでしょう。