鉱業用化学品市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

鉱業用化学品レポートは、機能(浮選化学品、抽出化学品、粉砕助剤)、用途(鉱物処理、廃水処理)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉱業用化学品市場の概要

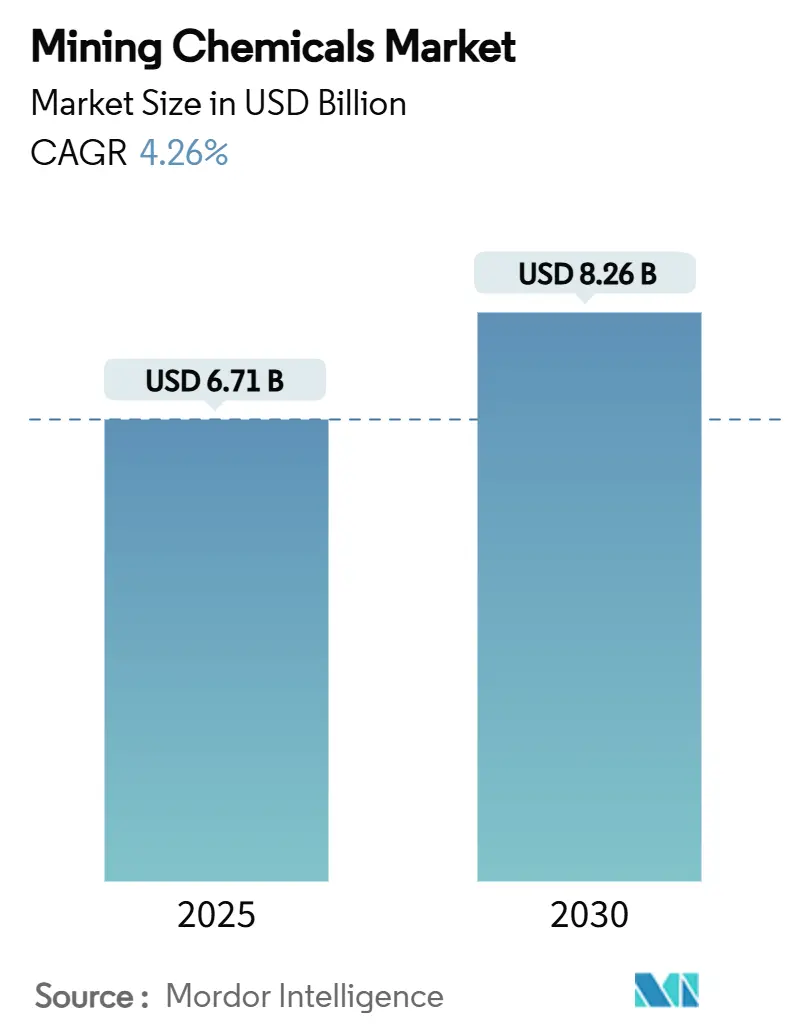

鉱業用化学品市場は、2025年には67.1億米ドルと推定され、2030年には82.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.26%です。この成長は、バッテリー金属の需要増加、環境規制の強化、および加速するエネルギー転換によって推進されています。これらの要因は、金属回収率を高めつつ水と電力の使用量を削減する、より選択的で環境効率の高い試薬配合への購買決定を促しています。

アジア太平洋地域は引き続き主要な生産拠点であり、北米での新たな生産能力と湿式製錬への戦略的投資が、鉱業用化学品市場全体での安定した需要増加を支えています。浮選剤は依然として収益の柱ですが、リチウム、ニッケル、コバルト、レアアース向けの低炭素フローシートを可能にする溶媒抽出試薬が最も強い勢いを示しています。市場競争は中程度であり、既存のサプライヤーはM&Aやデジタル最適化を通じてシェアを維持し、小規模な新規参入企業はバイオベース化学品や乾式処理助剤を展開して、未開拓のニッチ市場を開拓しています。市場の集中度は低いとされています。

主要なレポートのポイント

* 機能別では、浮選化学品が2024年に鉱業用化学品市場シェアの55.88%を占めました。抽出化学品は2030年までに4.39%のCAGRで最も速い拡大を記録すると予測されています。

* 用途別では、鉱物処理が2024年に鉱業用化学品市場規模の96.11%を占めました。廃水処理は2025年から2030年の間に4.93%のCAGRで最も高い成長率を示すと予測されています。

* 地域別では、アジア太平洋地域が2024年に54.56%の収益シェアで市場をリードし、2030年までに5.05%のCAGRで成長すると予測されています。

世界の鉱業用化学品市場のトレンドと洞察

市場の推進要因

1. アジア太平洋地域および北米における鉱業設備投資(CAPEX)の増加:

米国における試薬需要の活発化、オーストラリアの資源輸出収益の増加、銅、リチウム、ニッケルの新規プロジェクトの拡大が、浮選、浸出、水処理パッケージの試薬入札を増やしています。2024年には銅製錬所の処理費用がマイナスに転じ、精鉱供給の逼迫を示唆し、高純度溶媒抽出剤に依存する湿式製錬への新たな投資を促しています。広範な産業設備投資サイクルは、インフラに年間2.5兆~5兆米ドルを投入し、重要な鉱物への需要増加を通じて鉱業用化学品市場を間接的に強化すると推定されています。デジタル投与制御と特殊配合を組み合わせることができるサプライヤーは、オペレーターが新しい資産全体でプラント化学を標準化するにつれて、長期供給契約を獲得しています。

2. EVおよび再生可能エネルギーサプライチェーンからの鉱物需要の急増:

2024年に稼働したバッテリーギガファクトリーは、米国のセル生産量を40%増加させ、リチウム、ニッケル、コバルトの探査を加速させ、2030年までに世界の鉱物需要予測を3倍に押し上げました。スポジュメンやラテライトの処理量の増加は、従来のベースメタルフローシートよりも40~200%多くの化学試薬を消費し、鉱業用化学品市場全体で溶媒抽出および結晶化試薬の量を増加させています。同時に、リン酸鉄リチウムやナトリウムイオン化学品に移行するセルメーカーは、オーダーメイドのキレート剤を必要とする新たなプロセス制御の課題を生み出しています。地政学的な摩擦が重要な鉱物の供給途絶の懸念を高める中、鉱山会社は供給リスクを軽減するために複数年の試薬契約を結び、鉱業用化学品市場の構造的成長を強化しています。

3. 大規模鉱山における水リサイクル規制の強化:

環境当局は水質許可を厳格化しており、オペレーターはプロセス水の90%以上をリサイクルし、閉ループ回路を促進する高度な凝集剤や凝固剤を採用することを義務付けています。米国で施行される2026年マルチセクター一般許可は、鉱山施設に対する雨水基準を拡大します。カナダのオンタリオ州は2024年に鉱業用水管理規則を更新し、年次レビューと堅牢な水収支モデルを義務付けました。これに対応して、EcolabのWaterShedプログラムは2桁の採用成長を報告しており、規制圧力が鉱業用化学品市場における高利益製品ラインを推進していることを示しています。

4. ESGコンプライアンスのためのバイオベース捕集剤への移行:

欧州および北米の生産者は、毒性のためキサンテート捕集剤の使用を段階的に廃止し、同様の回収率をより低い環境リスクで達成する脂肪酸ベースまたはペプチドベースの代替品への調達を転換しています。アデレード大学の研究は、ペプチド選択的分離を使用して98%の精鉱純度を実証しており、商業的潜在力を検証し、鉱業用化学品市場におけるプレミアムニッチを育成しています。鉱山作業員が新しい泡の挙動を習得する必要があるため、採用は緩やかですが、パイロット結果は、これらのバイオ捕集剤が試薬投与量を20%削減し、尾鉱の毒性を低減できることを示しています。

市場の抑制要因

1. 有毒試薬に対する世界的な規制の強化:

各国政府は現在、シアン化物、水銀、キサンテートの使用者に、継続的な監視、緊急対応計画、閉鎖後の水処理に対する財政保証を要求するより厳格な規定の下での登録を義務付けています。国際シアン化物管理規約と、長期処理資金に関する最近の米国土地管理局の規則は、コンプライアンスコストを増加させています。欧州の規制当局は、PFASベースの起泡剤に対する追加の禁止を検討しており、鉱業用化学品市場全体で代替界面活性剤への移行を加速させています。サプライヤーは、再配合するか、市場アクセスが制限されるかのいずれかを選択する必要があり、短期的な成長を抑制するものの、長期的なイノベーションを促進しています。

2. 湿式試薬を回避する新興の乾式処理技術:

センサーベースの鉱石選別、乾式粉砕、マイクロ波前処理は、浮選前にかなりの質量を除去できるため、プラントの水と化学物質の要件を削減します。TOMRAのMt CarbineにおけるX線透過システムは90%の廃棄物を除去し、下流の試薬消費量を大幅に削減しています。STEINERTの選別機は、水インフラが不足している遠隔地の鉱山で収益性の高い分離を達成しています。初期費用と鉱石タイプの制限により広範な展開は妨げられていますが、採用が加速すれば、鉱業用化学品市場の従来の湿式化学セグメントの量が減少するでしょう。

セグメント分析

機能別:浮選化学品が市場を牽引

浮選試薬は2024年に鉱業用化学品市場シェアの55.88%を占め、銅、亜鉛、貴金属硫化物をますます複雑な鉱石から分離する上で不可欠な役割を強調しています。捕集剤がこの収益の最大の割合を占め、続いて抑圧剤、凝集剤、起泡剤、分散剤が最適な反応速度のためにパルプ化学を調整します。SyensqoのAEROPHINEシリーズのようなプレミアム捕集剤は、従来のキサンテートよりも最大30%少ない投与量で選択性を向上させ、コスト削減とESGコンプライアンスの両方を求める鉱山会社に高く評価されています。抑圧剤は硫化鉄の希釈を排除し、合成起泡剤は粗粒子浮選回路で気泡サイズを安定させます。鉱業用化学品市場における浮選試薬の規模は、鉱石品位の低下を背景に安定して成長すると予測されており、オペレーターは回収率を維持するために微粉砕し、より多くの化学物質を追加することを余儀なくされています。

抽出試薬(希釈剤、抽出剤、ストリッピング溶液)は、機能セグメントの中で最も高い4.39%のCAGRで拡大しています。この軌跡は、リチウム塩水、ニッケルラテライト、多金属精鉱向けに計画されている大規模な湿式製錬ラインに起因しています。BASFの湿式製錬プラットフォームは、製錬よりも40%少ないエネルギーを消費し、高純度金属塩を生成するため、溶媒抽出は魅力的な脱炭素化経路となっています。

用途別:鉱物処理が優勢、廃水処理が成長

鉱物処理は、鉱石処理量と金属回収率に直接関連しているため、2024年に全体の需要の96.11%を占めました。銅、金、リン酸塩の平均鉱石品位の継続的な低下は、浮選、浸出、または沈殿させる必要のある脈石のトン数を増加させ、試薬強度を膨張させています。複雑な多金属鉱体は多段階の洗浄を必要とし、pH調整剤、捕集剤、分散剤の追加投与サイクルにつながります。その結果、鉱業用化学品市場は世界の鉱山生産トレンドを追跡し続け、硫化浮選および酸浸出回路に量が集中しています。

廃水処理はトン数ではごく一部に過ぎませんが、4.93%という最速のCAGRを達成する見込みです。水不足の増加と新たな排水基準が、鉱山現場の条件に合わせて設計された凝集剤、凝固剤、イオン交換樹脂への支出を推進しています。

地域分析

* アジア太平洋地域は、中国の銅、ニッケル、レアアース処理における支配的な地位と、インドの国内鉱物資源商業化への推進により、2024年に鉱業用化学品市場の収益の54.56%を維持しました。中国のリチウムおよびニッケル精製クラスターは、アフリカおよびラテンアメリカの鉱山への国家支援投資と相まって、広範な経済の軟化の中でも堅調な需要を支えています。

* 北米市場は、米国が先進バッテリーおよび重要鉱物のサプライチェーンセキュリティを追求するにつれて成長しています。連邦政府のインセンティブは、1500億米ドルを超えるセルおよび原材料プロジェクトの発表を促し、リチウム、ニッケル、コバルト抽出ラインにおける試薬需要を強化しています。カナダの探査支出は2024年に41億米ドルに達し、ジュニアプレーヤーがレアアースおよび重要金属鉱床の湿式製錬試験を推進しています。

* 欧州は、控えめな量ですが集中的なイノベーションを示しています。EUの重要原材料法は国内の精製とリサイクルを支援し、バッテリー材料ループにおける特殊試薬の採用を増加させています。BASFとClariantは、欧州の工場からPFASフリーの起泡剤とバイオ捕集剤を供給し、地域の自給自足と競争上の差別化を高めています。

* 南米のリチウムトライアングルとチリの銅拡張は極めて重要な役割を確保しており、アフリカの鉱物資源は、インフラとガバナンスの複雑さを乗り越えることができるサプライヤーにとっての潜在的な成長機会を提供しています。

* 中東の需要は小さいですが、リン酸肥料やアルミニウムにおける垂直統合型メガプロジェクトは、選択的な成長ポケットを示しています。

競争環境

鉱業用化学品市場は依然として高度に細分化されています。技術提携は主要な戦略的手段です。ミルセンサーと試薬投与モジュールを統合するAIプラットフォームは、回収率を最大2パーセントポイント向上させ、過剰投与を15%削減し、中規模の選鉱工場あたり年間100万米ドルを節約しています。ペプチドベースの分離スタートアップのような破壊的な新規参入企業は、特定の格子構造をターゲットとする環境に優しい捕集剤を約束しています。一方、Metsoのような機器ベンダーは、プロセス化学をターンキー浸出パッケージに追加し、試薬とプラント技術の境界を曖昧にしています。

主要プレーヤー

* BASF

* SNF Group

* Syensqo

* Orica Limited

* Clariant

最近の業界動向

* 2024年2月:Orica Limitedは、主に金鉱業にサービスを提供する米国企業Cyancoの買収を発表しました。この買収を通じて、同社は鉱業用化学品事業を強化する計画です。

* 2023年11月:Ecolabの子会社であるNalco Waterは、鉱物処理顧客向けの浮選製品提供を拡大するためにFlottecを買収しました。

このレポートは、世界の鉱業用化学品市場に関する包括的な分析を提供しています。鉱業用化学品は、鉱石から有用な鉱物や金属を抽出し、産業用途に変換するために不可欠なものです。具体的には、浮選試薬が廃石やその他の鉱石汚染物質から鉱物を分離し、シアン化物が金、酸が銅やニッケルの抽出・回収に用いられます。本市場は、機能別、用途別、地域別に細分化され、主要地域20カ国における市場規模と予測が数量(トン)ベースで提供されています。

市場は2030年までに82.6億米ドルに達すると予測されており、特に抽出化学品は2030年まで年平均成長率4.39%で最も急速に成長する機能セグメントです。地域別では、アジア太平洋地域が2024年の収益の54.56%を占め、最も速い地域別CAGRを維持すると見込まれています。

市場の成長を牽引する主な要因としては、アジア太平洋地域および北米における鉱業設備投資(CAPEX)の増加、電気自動車(EV)および再生可能エネルギーサプライチェーンからの鉱物需要の急増が挙げられます。また、大規模鉱山における水リサイクル規制の厳格化、商品価格の回復による探査予算の維持、そしてESG(環境・社会・ガバナンス)コンプライアンスへの対応としてバイオベースの捕集剤への移行も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。毒性試薬に対する世界的な規制の強化、原油由来の原材料コストの変動、そして湿式試薬を不要とする新興の乾式処理技術の登場が挙げられます。

特に、水リサイクルに関する厳格な規制や毒性試薬に関する規則は、バイオベースの捕集剤や高効率凝集剤への移行を加速させています。将来的に湿式試薬の消費量を削減する可能性のある技術トレンドとしては、センサーベースの乾式処理や鉱石選別技術が注目されています。これらは、フローシートの初期段階で脈石を排除することにより、水と化学品の使用量を削減できる可能性があります。

機能別では、浮選化学品(捕集剤、抑制剤、凝集剤、起泡剤、分散剤)、抽出化学品(希釈剤、抽出剤)、および粉砕助剤に分類されます。用途別では、鉱物処理と廃水処理が主要なセグメントです。地理的分析は、アジア太平洋(中国、インド、日本、韓国、インドネシア、マレーシア、オーストラリア・ニュージーランドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の広範な地域を対象としています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、BASF、3M、AECI、Arkema、Clariant、Ecolab、Kemira、Orica Limited、SNF Group、Syensqoなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む企業プロファイルが詳細に分析されています。レポートでは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域および北米における鉱業CAPEXの増加

- 4.2.2 EVおよび再生可能エネルギーサプライチェーンからの鉱物需要の急増

- 4.2.3 大規模鉱山におけるより厳格な水リサイクル基準

- 4.2.4 探査予算を維持する商品価格の回復

- 4.2.5 ESGコンプライアンスのためのバイオベース捕集剤への移行

-

4.3 市場の制約

- 4.3.1 有毒試薬に対する世界的な規制の強化

- 4.3.2 原油由来の原材料コストの変動

- 4.3.3 湿式試薬を回避する新たな乾式処理技術

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 機能別

- 5.1.1 浮選薬品

- 5.1.1.1 捕集剤

- 5.1.1.2 抑制剤

- 5.1.1.3 凝集剤

- 5.1.1.4 起泡剤

- 5.1.1.5 分散剤

- 5.1.2 抽出薬品

- 5.1.2.1 希釈剤

- 5.1.2.2 抽出剤

- 5.1.3 粉砕助剤

-

5.2 用途別

- 5.2.1 鉱物処理

- 5.2.2 廃水処理

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 オーストラリアおよびニュージーランド

- 5.3.1.8 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 3M

- 6.4.3 AECI

- 6.4.4 Arkema

- 6.4.5 Betachem (Pty) Ltd

- 6.4.6 Celanese Corporation

- 6.4.7 Chevron Phillips Chemical Company LLC

- 6.4.8 Clariant

- 6.4.9 CTC (Tennant Consolidated Group)

- 6.4.10 Ecolab

- 6.4.11 FMC Corporation

- 6.4.12 Indorama Ventures Public Limited

- 6.4.13 Kemira

- 6.4.14 NASACO

- 6.4.15 Orica Limited

- 6.4.16 Qingdao Ruchang Mining Industry Co. Ltd

- 6.4.17 Sasol

- 6.4.18 SNF Group

- 6.4.19 Syensqo

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鉱業用化学品とは、鉱物資源の採掘、選鉱、精錬といった一連のプロセスにおいて、効率性、経済性、環境適合性を向上させるために使用される特殊な化学物質の総称です。これらは、銅、金、銀、鉄、アルミニウムなどの金属鉱物から、リン酸塩、カリウム、石炭といった非金属鉱物に至るまで、多種多様な鉱物の処理に不可欠な役割を果たします。具体的には、目的鉱物と不要な脈石を分離する浮選、鉱物から目的金属を溶液中に溶かし出す浸出、固形粒子を凝集させて沈降を促進する固液分離など、鉱業のあらゆる段階で機能を発揮します。鉱物資源の有効活用と持続可能な開発を支える基盤技術の一つと言えるでしょう。

鉱業用化学品は、その用途と機能に応じて多岐にわたります。主要なものとしては、まず「浮選剤」が挙げられます。これは、鉱物表面の性質を変化させ、気泡に付着させて分離を可能にする薬剤で、捕収剤(鉱物を疎水化)、起泡剤(気泡を安定化)、調整剤(pH調整、選択性向上、不要鉱物の抑制など)に細分化されます。次に、「凝集剤」と「分散剤」がございます。凝集剤は、微細な鉱物粒子を集合させて沈降速度を速め、固液分離を効率化するもので、ポリアクリルアミドなどが代表的です。一方、分散剤は、粒子間の凝集を防ぎ、スラリーの流動性を高めるために用いられます。さらに、「浸出剤」も重要なカテゴリーです。これは、鉱石から目的の金属を溶液中に溶かし出すために使用され、金や銀の採掘におけるシアン化物、銅やウランの採掘における硫酸などがその例です。その他にも、pH調整剤、防錆剤、スケール防止剤、消泡剤など、多種多様な化学品が鉱業プロセスにおいてそれぞれの役割を担っています。これらの化学品は、鉱物資源の効率的な回収、環境負荷の低減、そして安全な操業を実現するために不可欠な存在です。

鉱業用化学品の選定と使用には、対象となる鉱物の種類、鉱石の特性、処理プロセスの条件、そして環境規制など、多くの要因が考慮されます。特に、環境への影響を最小限に抑えるため、毒性の低い薬剤の開発や、使用量の最適化、廃液処理技術の向上が常に求められています。近年では、バイオリーチング(微生物を利用した浸出)や、より環境負荷の低い浮選剤の開発など、持続可能性を追求した技術革新が進められています。このように、鉱業用化学品は、現代社会の基盤を支える鉱物資源の安定供給と、地球環境の保全という二つの重要な課題を結びつける役割を担っているのです。