鉱業ラボ自動化市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉱山ラボ自動化レポートは、製品(ロボティクス、LIMS、コンテナラボなど)、自動化レベル(ラボ全体、モジュラー)、採掘段階(探査、生産、閉鎖など)、鉱物資源(鉄鉱石、銅、金、バッテリー鉱物)、エンドユーザー(大手鉱業企業、中堅・中小鉱山会社)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉱業ラボラトリーオートメーション市場の概要

市場規模と成長予測

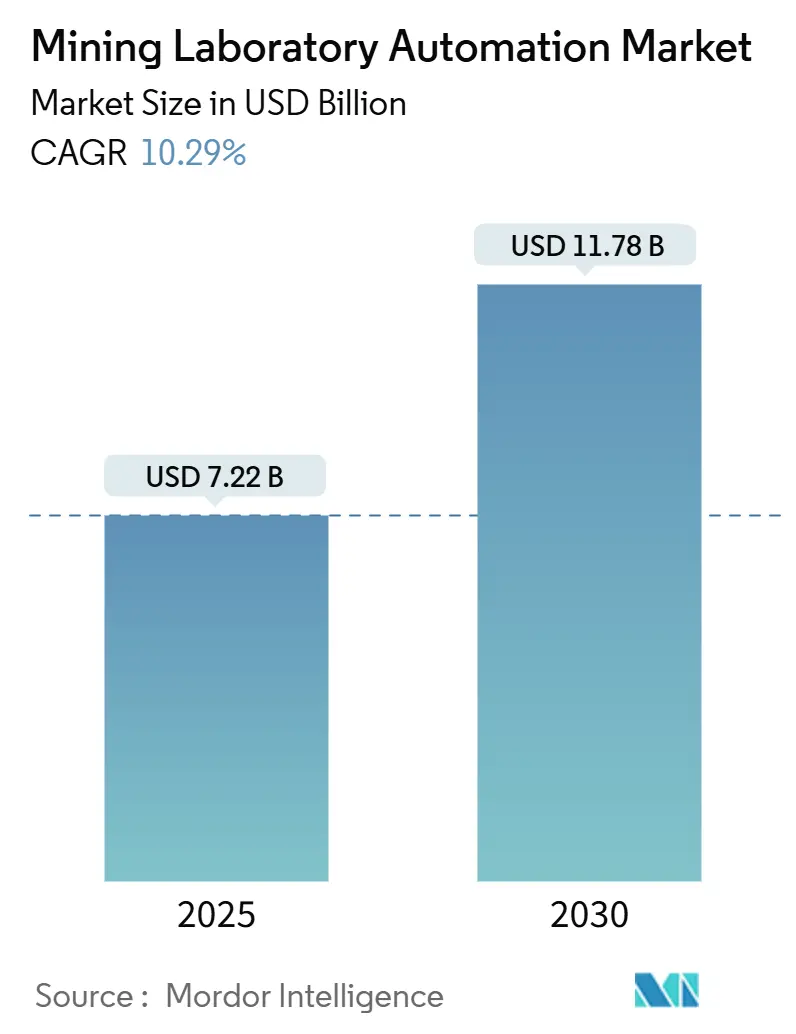

鉱業ラボラトリーオートメーション市場は、2025年には72.2億米ドルに達し、2030年までには117.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.29%です。この堅調な需要は、分析の迅速なターンアラウンド、厳格な品位管理、危険な環境への人間の曝露低減を目指す鉱山現場のデジタル化プログラムに起因しています。

市場の推進要因

* デジタル化と「ピット・トゥ・ポート」サンプリング: 自律型サンプリングシステムがクラウドベースのLIMSプラットフォームと直接連携し、採掘現場から港までのトレーサビリティを可能にすることで、鉱石回収率の向上、再処理コストの削減、ESG(環境・社会・ガバナンス)コンプライアンスの強化に貢献しています。

* 熟練労働者不足への対応: 中規模および大規模な鉱業会社は、熟練労働者の不足に対処するため、ラボラトリーのデジタル化を進めています。

* コンテナ型ラボの活用: コンテナ型ラボは、新規プロジェクトの開発期間を短縮するのに役立っています。

* 技術の融合: ロボット工学、AI、モジュラー計測器の融合により、総所有コストを削減し、早期導入者に18~24ヶ月の投資回収期間をもたらすスケーラブルなエコシステムが構築されています。

* 地域政策の推進: オーストラリア、チリ、サウジアラビア、ガーナなどの地域では、規制当局や政府系ファンドが自動化された鉱業バリューチェーンへの投資を推進しており、市場の成長を後押ししています。

主要な市場動向と洞察

推進要因

1. オーストラリアにおけるデジタルファーストの「ピット・トゥ・ポート」サンプリングイニシアチブ:

* 鉱業大手は、自律型ドリル、自動破砕機、ロボット火災分析ラインを統合されたデータ基盤に組み込み、地球化学的結果を数分で計画ソフトウェアに反映させています。

* リオ・ティントはロボットラボ資産の予知保全導入後、年間2億米ドルの節約を報告し、BHPのスペンス鉱山は2024年に3ヶ月間の完全自律運転を安全事故ゼロで達成しました。

* 継続的なデータフローは手作業によるボトルネックを排除し、汚染リスクを40%削減し、大規模な鉄鉱石採掘作業における鉱石回収率を3~5%向上させています。

2. チリの銅鉱山におけるオンサイト分析の義務化:

* 品位管理分析に対する4時間の規制制限により、チリの鉱山は自動サンプル調製と90分で結果を出せるポータブルXRFユニットの導入を余儀なくされています。

* コデルコとABBの25億米ドルの契約は、電化とラボラトリーオートメーションを統合し、早期導入者に銅回収率で2~3ポイントの向上をもたらし、ペルーでも同様の義務化を促しています。

3. 西アフリカの巨大金鉱山における迅速な品位管理の必要性:

* 巨大金鉱山では、1日あたり500以上のサンプルを処理できる高スループットのロボットラボが導入されています。

* アングロゴールド・アシャンティは、ブラスト移動監視と自動分析ワークフローを組み合わせることで、イデュアプリエム鉱山で650%のROIを達成し、金回収率を4~6%向上させました。この成功は、ガーナ、マリ、スリナム全体で同様の投資を促進しています。

4. AIを活用したロボットサンプル調製のための予知保全:

* 機械学習モデルは、振動や熱信号を分析し、72~96時間前の故障を予測します。

* ゲッコー・ロボティクスは、パイロット鉱山現場で計画外のダウンタイムを35%削減し、機器の可用性を8~12%向上させたと報告しています。メンテナンスコストの削減は、プロジェクトの投資回収を加速させ、ハードウェアとソフトウェアをバンドルした契約を促進しています。

抑制要因

1. 中規模鉱山におけるCAPEX回収期間の長期化(3年以上):

* 中規模鉱業会社は、ラボラトリーオートメーションへの投資を評価する際に、多大な財政的制約に直面しています。投資回収期間が36ヶ月を超える場合、資本が限られた企業にとって許容可能なリスク閾値を超えることが多く、取締役会からの精査を受けます。

* 商品価格の変動も課題を複雑にし、特に金やベースメタル採掘では年間20%を超える価格変動があるため、長期的なROI計算が信頼できなくなります。

* 機器のリースやファイナンスオプションが解決策として浮上していますが、技術の陳腐化やメンテナンス責任に関する懸念から、導入は限定的です。

2. 既存分析機器間の相互運用性の制限:

* 鉱業における既存の分析機器の膨大な導入基盤は、最新の自動化システムを導入する際に重大な統合課題を生み出しています。多くの機器は、シームレスなデータ交換に必要な標準化された通信プロトコルを欠いています。

* ラボラトリー情報管理システムは、20年以上にわたる技術進化を経て、15以上の異なるメーカーの数十種類の機器インターフェースに対応する必要があります。

* 異なる時代の火災分析炉、X線蛍光分光計、原子吸光システムを統合された自動ワークフローに組み込もうとすると、複雑さは指数関数的に増加します。

* レトロフィットソリューションは、新しい機器購入費用の40~60%かかる一方で、部分的な機能しか提供しないため、鉱業会社にとって困難な資本配分決定を迫られます。

セグメント分析

* 製品別:

* ロボット工学が2024年に34.1%の最大の収益シェアを占めました。これは、高温炉や発がん性粉塵から作業員を保護する必要性によって支えられています。

* LIMS(ラボラトリー情報管理システム)は、経営者がデータの完全性と規制トレーサビリティを重視するため、12.4%のCAGRで最も急速に成長しています。

* コンテナ型ラボは、迅速な展開が必要な探査キャンペーンに対応します。

* 自動化レベル別:

* モジュラーシステムが2024年に51%の市場シェアを占めました。企業は、ワークフロー全体を不安定にすることなく、破砕、分割、融解などの個別のタスクを置き換えるモジュラーシステムを好みます。

* 投資回収の実証が進むにつれて、トータルラボオートメーションは年間14.8%で成長しており、特にサンプル量が極端に多い鉄鉱石および銅のハブで顕著です。

* 採掘フェーズ別:

* 生産および選鉱段階が2024年の収益の31%を占めました。これは、オペレーターが契約仕様を満たすためにリアルタイムのプロセス制御を要求するためです。

* 探査および品位管理は、複雑な鉱体で迅速なドリルコア分析が必要とされるため、13.22%のCAGRで最も急速に成長しています。

* エンドユーザー別:

* 大規模企業が2024年の市場規模の58%を占めました。これは、複数のサイトでの展開に資金を供給し、社内R&Dを維持できるためです。

* コストの低下とリースモデルにより、中規模およびジュニア鉱業会社は14.21%のCAGRで支出を増やしています。

地域分析

* アジア太平洋地域は2024年に世界の収益の31.8%を占め、オーストラリアの自律型鉄鉱石チェーンと中国の膨大なベースメタル生産能力が需要を牽引しています。日本と韓国は、分析精度を高める精密センサーとAIチップを供給しています。

* 中東およびアフリカは、政府系ファンドに牽引され、15.22%のCAGRで最も急速に成長しています。サウジアラビアの鉱業会社Ma’adenとHexagonの提携による地域初のデジタル鉱山(予算20億米ドル)は、リン酸塩、金、銅資産全体でのラボ自動化のテンプレートとなっています。アフリカでの導入は、脆弱なインフラと熟練技術者不足を回避するため、コンテナ型ラボと遠隔監視に大きく依存しています。

* 北米では、既存のウラン、カリウム、貴金属ラボの老朽化に伴い、安定した買い替え需要が見られます。

* ヨーロッパの状況はまちまちです。北欧の鉄鉱石生産者は、多数のサテライト鉱山をサポートするハブ・アンド・スポーク型の自動化ラボを開拓していますが、EU全体ではクラウドベースのLIMSモデルを複雑にするデータ主権のハードルに苦慮しています。

* 南米は、チリの分析ターンアラウンド法とペルーのリチウムブームの恩恵を受けています。

競争環境

鉱業ラボラトリーオートメーション市場は、大規模な既存企業と機敏な破壊的企業のバランスが取れています。FLSmidth、Bruker、Thermo Fisherは、グローバルなサービス網、統合された分析スイート、堅牢なアフターサービス契約を武器に、合わせて26%のシェアを獲得しています。彼らは、既存の機器にロボット工学を組み込むレトロフィットパッケージを通じて地位を固めています。

一方、Chrysos(PhotonAssay)やGeologicAIのような挑戦的な企業は、画期的な非破壊分析やAIコアスキャンを提供し、分析リードタイムを数時間から数分に短縮しています。

パートナーシップも増加しており、ABBはAgilentと提携してロボット湿式化学セルを提供し、またMettler-ToledoのLabXと連携して重量データをLIMSに重ね合わせ、熟練技術者不足に悩むラボのニーズに応えています。

「Automation-as-a-service(サービスとしての自動化)」も競争の激しい分野として浮上しており、Scott TechnologyやIntertekは、鉱業会社が機器を所有するのではなく、分析されたサンプルごとに料金を支払う成果ベースの契約を試験的に導入しています。

また、機器OEMは、AI駆動の予知保全を組み込み、計画外のダウンタイムを削減することで差別化を図っています。持続可能性の要請は、ベンダーに低エネルギー融解炉やスマート換気システムの設計を促し、より厳格な尾鉱分析や脱炭素化の指標に対応しています。

最近の業界動向

* 2025年5月: Sandvikは、掘削作業の効率と安全性を向上させる新しい自律型地表掘削ソリューションを発表しました。

* 2025年5月: Chrysos CorporationはNewmontと初のPhotonAssayユニット契約を締結し、鉱業ラボラトリーにおける金分析に革命をもたらす先進分析技術の導入における重要なマイルストーンとなりました。

* 2025年2月: ABBとCodelcoは、チリのCodelcoの鉱業事業全体でデジタル技術、自動化システム、電化ソリューションを導入するための提携を発表しました。これは、鉱山の脱炭素化とラボラトリー自動化への数十億ドル規模の投資を意味します。

* 2025年1月: ABB RoboticsとAgilent Technologiesは、鉱業および鉱物処理を含む様々な分野のラボラトリー作業における効率と柔軟性を高める自動化ラボソリューションを開発するための協業を開始しました。

このレポートは、鉱業におけるラボ自動化ソリューションの導入に焦点を当てたものです。ラボ自動化とは、日常的なラボ作業を自動化し、専用のワークステーション、ソフトウェア、およびプログラムされた機器を使用することで、研究者や技術者が反復的な作業に時間を費やす代わりに、実験や有用なフォローアッププロジェクトの設計にリソースと革新を集中できるようにするものです。

市場概要と規模

世界の鉱業ラボ自動化市場は、2025年には72.2億米ドルと評価されており、2030年までに117.8億米ドルに達すると予測されています。製品別では、危険なサンプル準備作業の自動化ニーズに牽引され、ロボティクスが34.1%と最大のシェアを占めています。コンテナ型ラボは、遠隔地での探査や迅速な新規プロジェクト展開に理想的な、数週間で現場に配備可能な分析機能を提供するため、注目を集めています。地域別では、中東およびアフリカがソブリン・ウェルス・ファンドの投資と新たなデジタル鉱山に後押しされ、年平均成長率15.22%と最も急速に成長しています。

市場の推進要因

市場の成長を促進する主な要因としては、オーストラリアにおける「Pit-to-Port」のデジタルファーストサンプリングイニシアチブ、チリの銅鉱山におけるオンサイト分析の必須化、西アフリカの金鉱山における迅速な品位管理の必要性、ブラジルにおける尾鉱ダム監視規則の厳格化が挙げられます。また、北欧諸国でのコンテナ型「ハブ・アンド・スポーク」ラボの台頭や、ロボットによるサンプル準備におけるAIを活用した予知保全も重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。中規模鉱山における設備投資の回収期間が3年を超える場合があること、既存の分析ハードウェア間の相互運用性が限られていること、アフリカやカリブ海地域におけるロボット技術者の不足が課題です。さらに、EUにおけるクラウドホスト型LIMS(ラボ情報管理システム)に対するデータ主権の障壁も阻害要因となっています。大規模な事業では18~24ヶ月で投資回収が可能ですが、中規模鉱山ではリースやサービスベースのモデルを利用しない限り、3年以上の期間を要することがあります。

技術動向と主要な用途

AIは、予知保全、リアルタイムデータ分析、高度な画像ベースの鉱石特性評価において重要な役割を果たし、ダウンタイムの削減と意思決定精度の向上に貢献しています。主要な用途としては、一般的なラボ、鉱山現場のピット内ラボ、自動化されたシフトベースのブラストホールQA/QC(品質保証/品質管理)、環境ベースラインおよびESG(環境・社会・ガバナンス)報告などが挙げられます。

競争環境

市場には、FLSmidth A/S、Bruker Corporation、Thermo Fisher Scientific Inc.、SGS SA、ALS Limited、Bureau Veritas SAなど、多数の主要企業が存在し、戦略的な動きや市場シェア分析が行われています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 オーストラリアにおけるデジタルファーストの「ピットから港まで」サンプリングイニシアチブ

- 4.2.2 チリの銅鉱山における必須のオンサイト分析ターンアラウンド

- 4.2.3 西アフリカの金超大型鉱山における迅速な品位管理の必要性

- 4.2.4 ブラジルにおけるより厳格な尾鉱ダム監視規則

- 4.2.5 北欧全域におけるコンテナ型「ハブ・アンド・スポーク」ラボの台頭

- 4.2.6 ロボットによるサンプル前処理のためのAI対応予測メンテナンス

-

4.3 市場抑制要因

- 4.3.1 中規模鉱山における設備投資回収期間の3年への短縮

- 4.3.2 従来の分析ハードウェア間の相互運用性の制限

- 4.3.3 アフリカおよびカリブ海諸国におけるロボット技術者の不足

- 4.3.4 EUにおけるクラウドホスト型LIMSに対するデータ主権の障壁

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

-

4.8 主要な用途

- 4.8.1 ラボラトリー

- 4.8.2 鉱山現場の坑内ラボ

-

4.9 主要なユースケース

- 4.9.1 自動化されたシフトベースのブラストホールQA/QC

- 4.9.2 環境ベースラインおよびESG報告

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 ロボット工学

- 5.1.2 ラボ情報管理システム (LIMS)

- 5.1.3 コンテナラボ

- 5.1.4 自動分析装置およびサンプル調製装置

-

5.2 自動化レベル別

- 5.2.1 全体ラボ自動化 (TLA)

- 5.2.2 モジュール式 / アイランド自動化

-

5.3 採掘フェーズ別

- 5.3.1 探査と品位管理

- 5.3.2 鉱山開発と計画

- 5.3.3 生産と選鉱

- 5.3.4 閉鎖と環境モニタリング

-

5.4 処理される商品別

- 5.4.1 鉄鉱石

- 5.4.2 銅

- 5.4.3 金

- 5.4.4 石炭およびバッテリー鉱物 (Ni, Li, Co)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 FLSmidth A/S

- 6.3.2 Bruker Corporation

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Intertek Group PLC

- 6.3.5 SGS SA

- 6.3.6 ALS Limited

- 6.3.7 Bureau Veritas SA

- 6.3.8 Rocklabs (SCOTT Technology)

- 6.3.9 HERZOG Automation Corp.

- 6.3.10 Malvern Panalytical Ltd.

- 6.3.11 Nucomat

- 6.3.12 PerkinElmer Inc.

- 6.3.13 Agilent Technologies Inc.

- 6.3.14 Metso Outotec Oyj

- 6.3.15 CEM Corporation

- 6.3.16 Element Materials Technology

- 6.3.17 Online LIMS Canada Ltd.

- 6.3.18 QMetrix Group

- 6.3.19 Sentry Equipment Corp.

- 6.3.20 CITIC Heavy Industries Robotic Lab Systems

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鉱業ラボ自動化とは、鉱物資源の探査、採掘、加工、品質管理、環境モニタリングといった鉱業の各段階において、ラボで行われる分析作業や関連プロセスを、人手を介さずに機械やシステムによって自動化する技術およびそのシステム全体を指します。具体的には、サンプルの採取から前処理、分析機器への導入、データ取得、解析、そして最終的なレポート作成に至るまでの一連のワークフローを自動化することで、効率性、精度、安全性、そしてコスト効率の向上を目指します。これは、鉱業におけるデジタル変革(DX)の中核をなす要素の一つであり、現代の鉱業が直面する様々な課題を解決するための重要なソリューションとして注目されています。

この自動化にはいくつかの種類があります。一つは「部分自動化」で、特定のタスク、例えばサンプルの粉砕や分注、特定の分析機器への導入のみを自動化するものです。次に「統合型自動化」があり、これは複数の分析機器や前処理装置をロボットアームやコンベアシステムで連携させ、一貫した自動ワークフローを構築するものです。これにより、サンプルの移動や機器間の連携がスムーズに行われます。さらに、AIや機械学習を活用して分析データの自動解析、異常検知、予測などを行う「データ駆動型自動化」も進展しています。また、危険な環境や遠隔地にあるラボの自動化システムを、安全な場所から操作・監視する「遠隔操作・監視システム」も重要な種類の一つです。これらの自動化は、ラボの規模や目的に応じて柔軟に導入されています。

鉱業ラボ自動化の用途は多岐にわたります。探査段階では、採取された地質サンプルの元素分析や鉱物組成分析を迅速に行うことで、有望な鉱床の特定を加速し、探査コストと時間を削減します。採掘段階では、採掘された鉱石の品位をリアルタイムで管理し、選鉱プロセスの最適化に貢献します。これにより、無駄な処理を減らし、資源の効率的な利用を促進します。加工・精錬段階では、製品の品質管理、不純物分析、プロセス効率の監視を自動化し、安定した高品質な製品の生産を支援します。また、排水、排ガス、土壌などの環境サンプルの自動分析は、厳格化する環境規制への迅速な対応と環境負荷の低減に不可欠です。研究開発においては、新しい鉱物資源の特性評価や新技術開発のためのハイスループットスクリーニングを可能にし、イノベーションを加速させます。これらの用途を通じて、分析時間の短縮、人為的ミスの削減、分析精度の向上、危険作業からの解放、人件費の削減、そしてデータの一貫性確保といった多大なメリットがもたらされます。

関連技術としては、まず「ロボット工学」が挙げられます。サンプルハンドリング、試薬の分注、分析機器への導入などを行うロボットアームや、ラボ内でのサンプル搬送を担うAGV(無人搬送車)が不可欠です。次に、リアルタイムでのデータ取得や環境モニタリングを可能にする「センサー技術」があります。分析機器としては、ICP-OES(誘導結合プラズマ発光分光分析装置)、XRF(蛍光X線分析装置)、XRD(X線回折装置)、AAS(原子吸光分析装置)、GC-MS(ガスクロマトグラフ質量分析計)、LIBS(レーザー誘起ブレークダウン分光分析装置)など、自動化に対応した高性能な分析装置が用いられます。これらの機器から得られる膨大なデータを効率的に管理するためには、LIMS(Laboratory Information Management System)のような「情報技術(IT)」が不可欠です。さらに、ビッグデータ解析、機械学習、ディープラーニングといった「データ解析・AI技術」は、パターン認識、予測モデリング、異常検知などを可能にし、分析結果からより深い洞察を引き出します。また、データ共有、遠隔アクセス、計算資源の提供を可能にする「クラウドコンピューティング」や、機器間の連携とリアルタイムデータ収集を促進する「IoT(Internet of Things)」も、自動化システムを支える重要な基盤技術です。

市場背景としては、いくつかの要因が鉱業ラボ自動化の推進を後押ししています。第一に、鉱業分野における「労働力不足と高齢化」が深刻化しており、熟練技術者の確保が困難になっています。自動化は、これらの課題を解決し、危険な作業から作業員を解放する手段として期待されています。第二に、鉱物価格の変動や競争激化による「コスト削減圧力」が高まっており、効率的な運営が強く求められています。自動化は、人件費の削減やプロセスの最適化を通じて、コスト競争力の向上に貢献します。第三に、「安全性向上」への意識の高まりがあります。危険な試薬の取り扱い、高温環境での作業などを自動化することで、作業員の安全を確保し、労働災害のリスクを低減できます。第四に、「環境規制の強化」が進んでおり、厳格化する環境基準への迅速な対応と、継続的なモニタリングの必要性が増しています。自動化されたラボは、これらの要件を満たす上で非常に有効です。最後に、「データ駆動型意思決定」の重要性が高まっており、迅速かつ正確なデータに基づいた意思決定が、鉱業の持続可能性と競争力強化に不可欠であると認識されています。これらの背景から、鉱業ラボ自動化は、現代の鉱業にとって不可欠な投資となっています。

将来展望としては、鉱業ラボ自動化はさらなる進化を遂げると予想されます。まず、「完全自動化・自律化」の進展が挙げられます。人間の介入を最小限に抑え、自ら判断し、問題を解決できるような、より高度な自律型ラボシステムの実現が目指されます。次に、「AIのさらなる活用」により、分析プロセスの最適化、未知の鉱物特性の発見、予測分析の高度化が進むでしょう。これにより、より効率的で革新的な資源探査や加工が可能になります。また、「デジタルツイン」技術の導入により、物理的なラボのデジタルレプリカを作成し、シミュレーションを通じてプロセスの最適化やトラブルシューティングを事前に行うことが可能になります。異なるベンダーの機器やシステム間での相互運用性を高めるための「モジュール化・標準化」も進み、より柔軟で拡張性の高い自動化システムの構築が容易になるでしょう。現場でのリアルタイムデータ処理能力を強化する「エッジコンピューティング」の進化や、遠隔地からの高度な制御と監視を可能にする「リモートオペレーションの進化」も期待されます。これらの技術は、「グリーンマイニング」への貢献、すなわち環境負荷の低い採掘・加工プロセスの開発支援にも繋がります。最終的には、探査から最終製品までの一貫したデータ連携と自動化を通じて、鉱業サプライチェーン全体の最適化が図られ、より持続可能で効率的な鉱業の実現に貢献していくことでしょう。