鉱業用潤滑油市場:規模・シェア分析、成長動向と予測(2025年~2030年)

鉱業用潤滑剤市場レポートは、基油(鉱物油、その他の基油)、製品タイプ(エンジンオイル、ギアオイル、作動油、トランスミッションフルード、その他の製品タイプ)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

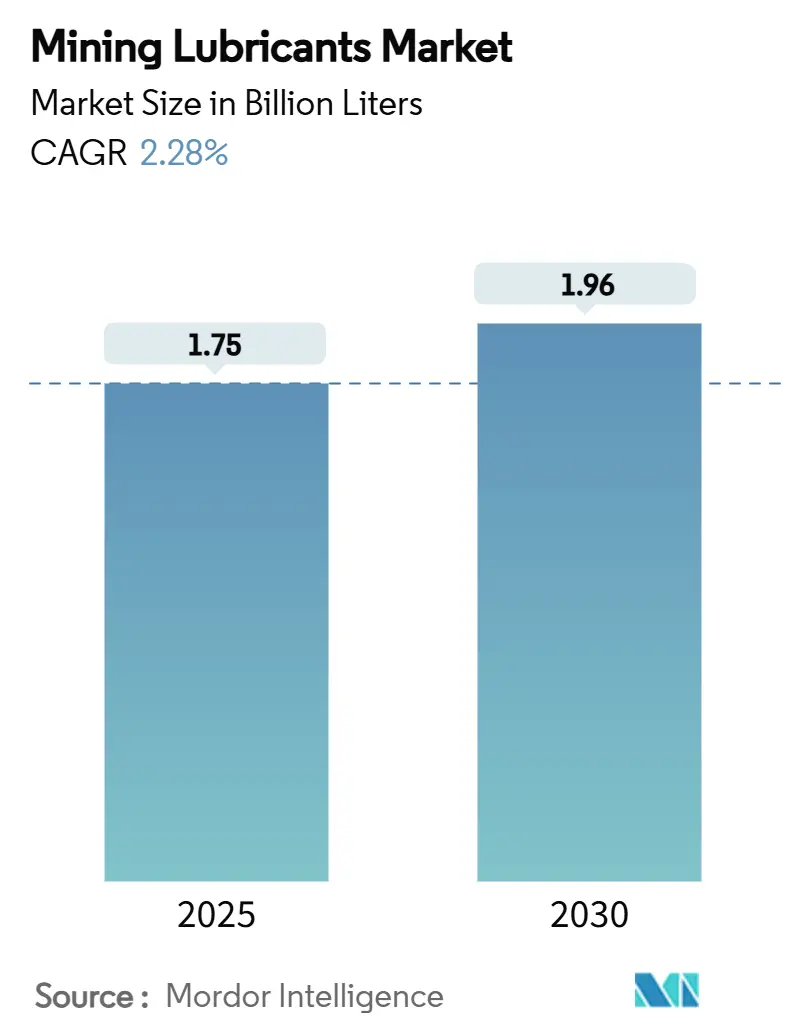

マイニング潤滑油市場は、2025年には17.5億リットルと推定され、2030年には19.6億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は2.28%で着実に成長すると見込まれています。この安定した成長は、鉱物生産量の増加と、効率的な集中潤滑システム、ドレインインターバルの長期化、高性能合成潤滑油の普及がバランスを取りながら進んでいることを反映しています。

市場の需要は、常に稼働しセンサーで制御される自律型運搬車両のフリートに支えられており、脆弱な生態系における環境規制は生分解性潤滑油の採用を加速させています。アジア太平洋地域および北米における石炭採掘の拡大は、基本的な需要量を支えていますが、リアルタイムの状態監視による不必要な交換の削減が成長を抑制する要因となっています。そのため、競争戦略は、純粋な販売量よりも、付加価値サービス、予知保全サポート、および高性能流体へとシフトしています。

主要なレポートの洞察

* ベースストック別: 2024年において、鉱物油がマイニング潤滑油市場の67.19%を占めていますが、合成油は2030年までに3.09%の最速CAGRを記録すると予測されています。

* 製品タイプ別: 2024年において、エンジンオイルが42.28%の収益シェアで市場を牽引しており、油圧作動油とトランスミッションフルードは、同期間に合計で2.97%のCAGRで成長すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域がマイニング潤滑油市場シェアの39.65%を占めており、2030年までに3.72%の最速CAGRを記録すると予測されています。同地域は最大の市場でもあります。

市場のトレンドと洞察

促進要因:

1. 石炭採掘活動の拡大: オーストラリア、中国、インド、米国などの生産国が脱炭素化圧力にもかかわらず熱炭生産を安定させているため、石炭鉱山の拡張はフリートの稼働時間を延長し、潤滑油の負荷を高めています。オーストラリアでは、鉄鉱石と石炭の生産能力を向上させるために鉱業部門への投資が倍増しており、重機用エンジンオイルやグリースの需要を強化しています。カナダのオイルサンド生産も増加しており、極端な温度や高汚染条件下での潤滑油の必要性を刺激しています。

2. 硬岩鉱山での急速な生産能力増強: 新しい銅、金、レアアース鉱山では、より深く地下で稼働する自動化された高圧機器が導入されており、潤滑油の複雑性が増しています。オペレーターは、優れた熱安定性を持つ合成油を必要とするセンサー付き油圧ショベルや高減速比ギアボックスを導入しています。電動およびハイブリッド駆動システムへの移行が進む中でも、これらもトランスミッションやベアリングセットに合わせた潤滑油を必要とします。

3. 高馬力機器の近代化による潤滑油強度の向上: CumminsのQSK95エンジンに代表される4,400馬力を超える超大型運搬トラックは、オイルパン容量と作動温度を増大させています。高馬力化は、熱衝撃下でも粘度と油膜強度を維持する合成潤滑油の採用を促進しています。機器メーカーは半合成または全合成製剤を指定することが増えており、マイニング潤滑油市場のプレミアム化を加速させています。

4. 自律型運搬車両によるスマート集中潤滑の必要性: ドライバーレスのトラックやドリルは、IoTセンサーを搭載した自動集中潤滑ユニットに依存しており、稼働中に正確な量の潤滑油を供給します。これらのシステムは、作業員を危険な区域から遠ざけ、一貫性を高め、機器稼働中の潤滑を可能にすることでダウンタイムを削減します。データ分析プラットフォームは、振動、負荷、オイルの状態に関する指標を分析し、潤滑油の補充時期を予測することで、部品寿命を延ばし、サービスを生産スケジュールに合わせます。

5. 脆弱な生態系における生分解性潤滑油への環境的圧力: 北極圏や熱帯雨林地域などの脆弱な生態系における環境規制は、生分解性潤滑油の採用を加速させています。これらの地域では、環境への影響を最小限に抑えることが求められており、生分解性オイルは環境保護と持続可能性の目標達成に貢献します。

抑制要因:

1. 原油価格の変動によるベースオイルコストの高騰: 原油価格が急騰すると、グループIIベースストックが石油ベンチマークに連動するため、潤滑油生産者はマージン圧力に直面します。マイニング企業は、オイル使用量を削減する条件ベースのメンテナンスを採用することで変動を相殺し、サプライヤーに価格設定と付加価値のある技術サポートのバランスを取るよう圧力をかけています。

2. 精製所の合理化によるグループIIベースオイル供給の逼迫: 精製所の合理化により、グループIIベースオイルの供給が逼迫する可能性があります。これは、特に欧州やアジアで顕著であり、潤滑油メーカーのコスト上昇につながり、最終的にマイニング企業へのコスト転嫁を招く可能性があります。

3. リアルタイム状態監視によるドレインインターバルの長期化: インライン粘度計は、オイルの劣化を常に測定し、オペレーターが安全にドレインを延長し、潤滑油の購入を削減することを可能にします。予測プラットフォームは、鉱山が故障を回避し、オイル寿命を最適化するのに役立ち、年間1台のショベルあたり100万米ドルを超える節約になることもあります。これらの進歩は、長期間のサイクルに耐えうる高性能製剤の需要を高めますが、同時に販売量を構造的に抑制し、サプライヤーにサービス契約と性能保証に焦点を当てるよう促しています。

セグメント分析

ベースストック別: 合成油が鉱物油の優位性を侵食

2024年において、鉱物油はコスト優位性と確立された供給網により、マイニング潤滑油市場シェアの67.19%を維持しました。しかし、高馬力機械、より深い採掘坑、および極端な環境条件が鉱物油の能力を超えるにつれて、合成油は2030年までに3.09%のCAGRで加速しています。合成潤滑油は、安定した粘度、酸化抵抗性、およびサービスダウンタイムを削減するドレイン延長の恩恵を受けています。バイオベース潤滑油はニッチ市場に留まっていますが、特に北極、アマゾン、島嶼部の鉱山など、環境許可が厳格な生分解性を要求する地域で成長しています。合成油のプレミアムな性質は、ドレインインターバルが伸びるにつれて鉱物油とのコスト差を縮め、ライフサイクル経済性を向上させています。

製品タイプ別: エンジンオイルがリードし、特殊流体が加速

2024年において、エンジンオイルはマイニング潤滑油市場規模の42.28%を占めました。これは、ほとんどすべての運搬トラック、ローダー、ショベルが高出力ディーゼルエンジンを搭載しているためです。馬力の上昇とより厳しいNOx排出規制は、洗剤、耐摩耗性、煤煙制御特性を高めた製剤を必要とします。

油圧作動油とトランスミッションオイルは、機器の複雑化が進むにつれて、2030年までに2.97%の最速CAGRを記録すると予測されています。遠隔操作ドリルや電動駆動トラックは、せん断安定性のある粘度指数向上剤、耐水性、銅腐食抑制剤を備えた流体を必要とする高精度油圧およびギアシステムを使用しています。集中潤滑システム用グリースは、自律型運搬車両の増加とともに需要が高まっており、耐水性のためにスルホン酸カルシウム複合体が好まれています。バイオ油圧作動油は、流出による罰則が厳しくなる環境に敏感な地域でシェアを拡大しています。

地域分析

* アジア太平洋: 2024年において、アジア太平洋地域はマイニング潤滑油市場シェアの39.65%を占めており、オーストラリア、インドネシア、インドにおける大規模な鉱物生産を反映しています。継続的な投資により、中国の不動産市場の減速にもかかわらず、鉄鉱石と石炭の輸出が維持され、需要が支えられています。Shellのタイのグリース工場は東南アジア最大となり、地域供給を強化しています。ExxonMobilのシンガポールにおけるベースオイル拡張は、高度なEHCグレードを供給し、原料の安定性を強化しています。中国の輸入需要が緩和される一方で、インドの都市成長がこれを補い、2030年までの3.72%のCAGRを支えています。

* 北米: 北米は技術的に先進的であり、カナダのオイルサンドや米国の銅鉱山における自律型フリートが、IoT連携潤滑油の採用を推進しています。Shell-Whitmoreの合弁事業は、グリース、オイル、自動供給ハードウェアにわたるターンキーの信頼性ソリューションを提供し、鉱山オペレーターの稼働時間を向上させています。2024年の記録的なオイルサンド生産とアップグレーダー能力の向上は、極寒条件下での安定した潤滑油需要につながっています。環境規制は、水路に隣接する地域での生分解性流体を奨励し、ニッチな合成油およびバイオオイルの採用を促進しています。

* 欧州: 欧州の採掘フットプリントは小さいものの、環境コンプライアンスをリードしており、EUエコラベル認証潤滑油の早期採用を推進しています。Shellのドイツのベースオイルプロジェクトは、国内需要の40%とEU要件の9%を満たし、グループIII供給の逼迫を緩和し、排出量を削減します。スカンジナビアおよびイベリア半島の鉱山では、高度な状態監視が導入され、ドレインインターバルが延長されており、販売量から稼働時間へのシフトを強調しています。この地域の循環経済と炭素削減への注力は、全体的な採掘生産量の停滞にもかかわらず、高性能合成油およびバイオオイルの成長を後押ししています。

競争環境

マイニング潤滑油市場は中程度の断片化を特徴としています。Shell、BP(Castrol)、ExxonMobil、TotalEnergies、Chevronなどの主要企業は、ベースオイル精製から最終潤滑油のブレンド、現場での技術サービスに至るまで垂直統合を活用しています。ShellのWhitmoreとの合弁事業は、グリースに関する専門知識と流通網を組み合わせることで、鉄道および運搬車両のカバー範囲を拡大しています。

技術が主要な競争の場となっており、IoT対応の状態監視プラットフォーム、クラウドベースのオイル分析、生分解性製剤が差別化を生み出しています。サプライヤーは、潤滑油供給と振動分析、トレーニング、在庫管理を組み合わせ、契約を商品購入から性能保証へとシフトさせています。ベースオイルの安定供給はコストリーダーシップを形成しており、ExxonMobilのシンガポール拡張とShellのドイツプロジェクトは、グループII/IIIの供給逼迫から事業を保護し、マージンを安定させ、プレミアム製品の展開を支援しています。バイオベースオイルに焦点を当てた新規参入企業は、専門的なニッチ市場を開拓していますが、グローバルな流通における規模の障壁に直面しています。

主要プレイヤー

* ExxonMobil Corporation

* BP p.l.c.

* Chevron Corporation

* Shell plc

* TotalEnergies

最近の業界動向

* 2025年7月: Shell Lubricantsは、Brenntag GroupからRaj Petro Specialities Pvt. Ltd.の株式100%の取得を完了しました。この取引は、マイニングなどのセクターの顧客にサービスを提供することでShell Lubricantsの市場プレゼンスを強化し、潤滑油バリューチェーン全体で新たな相乗効果と規模の経済を実現することを促進します。

* 2023年3月: ExxonMobilは、マハラシュトラ州産業開発公社(Maharashtra Industrial Development Corporation)傘下のライガド県イサンベ工業地域に潤滑油製造施設を設立するため、約90億ルピー(1億1,000万米ドル)を投資すると発表しました。この工場は2025年末までに操業を開始する予定です。

グローバル鉱業用潤滑油市場レポートの概要

本レポートは、グローバル鉱業用潤滑油市場に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲、および調査方法を明確に示し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーと市場規模の予測

鉱業用潤滑油市場は、2025年に17.5億リットルの規模に達し、2030年までには19.6億リットルに成長すると予測されています。地域別に見ると、アジア太平洋地域が市場を牽引しており、39.65%の市場シェアを占め、2030年まで年平均成長率(CAGR)3.72%で堅調に成長すると見込まれています。

市場の主要な推進要因

市場の成長を促進する主な要因としては、石炭採掘活動の拡大と硬岩鉱山における急速な生産能力増強が挙げられます。また、現代的で高馬力の採掘設備が潤滑油の使用強度を高めていること、自律走行型運搬システムがスマートな集中潤滑システムを必要としていること、そして環境保護の観点から脆弱な生態系における生分解性潤滑油への需要が高まっていることも重要な推進力となっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。原油価格の変動による基油コストの高騰、精製所の合理化に起因するグループII基油の供給逼迫が挙げられます。さらに、リアルタイムの状態監視システムや予知保全システムの導入により、潤滑油の交換間隔が長期化していることも、市場成長の抑制要因となっています。これらのシステムは、正確な油の状態データを提供し、安全な交換間隔の延長と潤滑油廃棄物の削減を可能にしています。

市場セグメンテーションと成長動向

本レポートでは、市場を以下の基準で詳細に分析しています。

* 基油別: 鉱物油、および合成油やバイオベース油を含むその他の基油に分類されます。特に合成油は、高馬力および自律走行型機器が長寿命で高性能な流体を要求するため、年平均成長率3.09%で最も急速に成長しているセグメントです。

* 製品タイプ別: エンジン油、ギア油、作動油、トランスミッション油、およびグリースやコンプレッサー油などのその他の製品タイプが含まれます。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および国々で分析が行われています。

競争環境と主要企業

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が実施されています。BP p.l.c.、Chevron Corporation、China Petrochemical Corporation (Sinopec)、Exxon Mobil Corporation、FUCHS、Idemitsu Kosan Co.,Ltd.、Shell plc、TotalEnergiesなど、グローバルな主要企業の概要、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細にプロファイルされています。

市場機会と将来展望

将来の展望としては、未開拓の市場領域や満たされていないニーズの評価、そして高性能潤滑油に対する需要の増加が主要な機会として挙げられています。技術的な進歩、特にリアルタイムの状態監視と予知保全システムは、潤滑油の効率的な使用を促進し、市場に新たな価値をもたらすと期待されています。

最終更新日:2025年3月6日これらの革新は、産業界における運用効率の向上と持続可能性の追求に不可欠であり、高性能潤滑油市場のさらなる拡大を促進するでしょう。本レポートは、市場の動向、競争環境、および将来の成長機会に関する包括的な視点を提供し、関係者が情報に基づいた戦略的な意思決定を行う上で役立つことを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石炭採掘活動の拡大

- 4.2.2 硬岩鉱山における急速な生産能力増強

- 4.2.3 現代の高性能機器による潤滑油使用量の増加

- 4.2.4 スマートな集中潤滑を必要とする自律運搬

- 4.2.5 脆弱な生態系における生分解性潤滑油への環境的推進

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動による基油コストの高騰

- 4.3.2 精製所の合理化によるグループII基油の供給逼迫

- 4.3.3 リアルタイム状態監視によるドレイン間隔の延長

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 ベースストック別

- 5.1.1 鉱物油

- 5.1.2 その他のベースストック(合成油、バイオベースなど)

-

5.2 製品タイプ別

- 5.2.1 エンジンオイル

- 5.2.2 ギアオイル

- 5.2.3 作動油

- 5.2.4 トランスミッションフルード

- 5.2.5 その他の製品タイプ(グリース、コンプレッサーオイルなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BP p.l.c.

- 6.4.2 Chevron Corporation

- 6.4.3 中国石油化工集団公司 (Sinopec)

- 6.4.4 Engen Petroleum (PTY) LTD

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Freudenberg

- 6.4.7 FUCHS

- 6.4.8 Gulf Oil International

- 6.4.9 出光興産株式会社

- 6.4.10 LUKOIL

- 6.4.11 Petro-Canada Lubricants Inc.

- 6.4.12 PetroChina Company Limited

- 6.4.13 Quaker Houghton

- 6.4.14 Shell plc

- 6.4.15 Suncor Energy Inc.

- 6.4.16 TotalEnergies

- 6.4.17 Valvoline

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉱業用潤滑油は、鉱山や採石場といった過酷な環境下で使用される各種機械の性能を最大限に引き出し、その安定稼働と長寿命化を支えるために特別に設計された潤滑油の総称でございます。これらの潤滑油は、高温、低温、高荷重、粉塵、水、振動といった極めて厳しい条件下で、機械部品間の摩擦を低減し摩耗を防ぐほか、発生する熱を冷却すること、金属表面の錆や腐食を防止すること、そして油圧システムにおいては動力伝達媒体としての役割を果たすなど、多岐にわたる重要な機能を発揮します。一般的な産業用潤滑油と比較して、極めて高い耐荷重性、耐熱性、耐寒性、耐水性、そして粉塵や異物の混入に対する耐性が求められます。鉱山機械は、地球上のあらゆる厳しい環境で稼働するため、それぞれの環境条件や機械の種類に応じた最適な潤滑油の選定が不可欠であり、これにより機械の故障リスクを低減し、生産性の向上と運用コストの削減に大きく貢献いたします。

鉱業用潤滑油は、その基油の種類や用途に応じて多岐にわたります。基油による分類では、コストパフォーマンスに優れ幅広い用途で利用される鉱物油系、優れた耐熱性、低温流動性、酸化安定性、長寿命といった高性能を発揮する合成油系、そして両者の特性を併せ持つ半合成油系に大別されます。用途による分類では、まずディーゼルエンジンを搭載する重機や発電機に使用される「エンジン油」があり、高温・高圧下での清浄性、分散性、耐摩耗性が重視されます。次に、減速機やトランスミッションに用いられる「ギヤ油」は、高荷重に耐える極圧性能とせん断安定性が求められます。油圧ショベルやドリルなどの油圧システムには「作動油」が使用され、粘度指数、清浄性、消泡性が重要です。また、ベアリングやピン、ブッシュなどの摺動部には「グリース」が用いられ、ちょう度、耐水性、耐熱性、そして異物混入に対するシール性が求められます。その他にも、空気圧縮機用の「コンプレッサー油」や、ワイヤーロープ、オープンギヤ、チェーンなどに特化した「特殊潤滑油」も存在します。これらの潤滑油は、基油に加えて、酸化防止剤、防錆剤、摩耗防止剤、極圧剤、粘度指数向上剤、清浄分散剤、消泡剤といった様々な高性能添加剤を配合することで、それぞれの用途に最適な性能を発揮するように設計されております。

鉱業用潤滑油は、鉱山における採掘から運搬、選鉱、そして精錬に至るまで、あらゆる工程で使用される多種多様な機械に適用されます。具体的には、まず採掘現場において、地表や地下の岩盤を掘削する油圧ショベル、ホイールローダー、ブルドーザー、そして大量の土砂や鉱石を運搬するダンプトラックといった大型建設機械のエンジン、トランスミッション、油圧システム、ギヤ、ベアリングなどに使用されます。地下鉱山では、ドリルジャンボ、ロードヘッダー、採炭機(シアーラー)などの特殊な掘削機械の油圧システムやギヤ、チェーン、ワイヤーロープにも潤滑油が不可欠です。運搬工程では、長距離にわたる鉱石の搬送を担うコンベヤーシステムのローラーやギヤボックス、あるいは鉱山鉄道の車両の車軸ベアリングやギヤにも潤滑油が用いられます。選鉱・精錬工程では、鉱石を粉砕するクラッシャーやミル、鉱物を選別する浮選機などの大型機械のベアリングやギヤボックスが、粉塵や水分の多い環境下で安定して稼働するために、耐摩耗性や耐水性に優れた潤滑油やグリースが使用されます。さらに、鉱山全体のインフラを支える発電機、空気圧縮機、各種ポンプなどにも、それぞれ専用の潤滑油が適用され、これら全ての機械が連携して効率的に稼働するために、潤滑油は極めて重要な役割を担っております。

鉱業用潤滑油の分野では、過酷な環境下での機械の信頼性と効率性を高めるため、常に新たな技術開発が進められております。一つは、高性能添加剤の開発です。極圧性、耐摩耗性、清浄性、酸化安定性などを飛躍的に向上させる添加剤が開発され、潤滑油の長寿命化と機械部品の保護性能を高めています。これにより、メンテナンス間隔の延長や部品交換頻度の削減が可能となり、運用コストの低減に貢献しています。また、合成油技術の進化も目覚ましく、より広範な温度域での安定性や、優れたせん断安定性を持つ基油が開発され、極寒地や超高温環境下での使用にも対応できるようになっています。近年では、環境負荷低減への意識の高まりから、生分解性や低毒性を持つ「環境対応型潤滑油」の開発も加速しており、万が一の漏洩時にも土壌や水質への影響を最小限に抑えることができます。潤滑管理技術も進化しており、油中パーティクルカウンターやフェログラフィーといった油分析技術により、潤滑油の状態や機械の摩耗状況を詳細に把握し、予知保全に役立てられています。さらに、IoTやAIを活用したリアルタイム監視システムや、自動集中潤滑システムが導入され、潤滑油の最適供給と機械の異常検知を自動化することで、稼働率の向上とメンテナンスコストの削減を実現しています。これらの技術は、摩擦・摩耗・潤滑の科学であるトライボロジーの進展と密接に連携し、より効率的で信頼性の高い鉱山機械の運用を可能にしています。

鉱業用潤滑油の市場は、世界の資源需要、環境規制、技術革新、そして経済情勢といった複数の要因によって大きく影響を受けております。世界の鉱業は、電気自動車(EV)の普及に伴うリチウム、コバルト、ニッケルなどのバッテリー材料や、再生可能エネルギー関連の銅、レアアースといった特定鉱物の需要増加により、活発な投資が続いております。特に新興国のインフラ整備や都市化の進展も、鉄鉱石やセメント原料などの需要を押し上げています。一方で、環境規制の強化は、鉱業用潤滑油市場に大きな変化をもたらしています。ディーゼルエンジンの排ガス規制(Tier規制など)は、より高性能なエンジン油を要求し、また、水質汚染防止や土壌汚染対策の観点から、生分解性や低毒性の潤滑油への需要が高まっています。鉱山会社は、燃料費やメンテナンス費といった運用コストの削減に常に注力しており、潤滑油には長寿命化や省エネ性能が強く求められています。また、労働安全衛生への意識向上も、より安全な作業環境を構築するための潤滑油選定に影響を与えています。サプライチェーンの安定性も重要な課題であり、地政学的リスクやパンデミックなどによる供給網の混乱は、潤滑油の安定供給に影響を及ぼす可能性があります。さらに、スマートマイニングや自動化技術の導入が進む中で、潤滑油もIoTやAIと連携した予知保全システムの一部として、その役割が再定義されつつあります。これらの市場背景は、潤滑油メーカーに対し、単なる製品供給者ではなく、総合的なソリューションプロバイダーとしての役割を期待させています。

鉱業用潤滑油の将来は、持続可能性、効率性、そしてデジタル化の三つの柱を中心に進化していくと予測されます。まず、環境性能のさらなる向上が不可欠です。生分解性や低CO2排出量に貢献する製品の開発は一層加速し、リサイクル性の高い潤滑油や、使用済み潤滑油の再生技術も重要性を増すでしょう。これにより、鉱業全体の環境フットプリントの削減に貢献します。次に、長寿命化と省エネ化は引き続き重要なテーマです。潤滑油の交換頻度をさらに減らし、機械の稼働率を最大化することで、メンテナンスコストの削減と生産性の向上を両立させます。また、摩擦抵抗を極限まで低減する潤滑油は、燃料消費量の削減にも寄与し、運用コストとCO2排出量の両面でメリットをもたらします。スマート潤滑の普及も加速するでしょう。IoTセンサーとAIを組み合わせたリアルタイムの状態監視システムは、潤滑油の劣化状況や機械の摩耗兆候を正確に予測し、最適なタイミングでの潤滑油交換やメンテナンスを提案します。これにより、予期せぬ故障を未然に防ぎ、計画的な運用が可能となります。さらに、深部採掘や極地採掘といった、より過酷で特殊な環境下での鉱業活動が増加するにつれて、それらの環境に特化した高性能潤滑油の需要が高まることが予想されます。ナノテクノロジーや自己修復材料といった新素材技術を応用した潤滑油の開発も進み、これまでにないレベルの保護性能と耐久性を提供する可能性があります。潤滑油メーカーは、単に製品を提供するだけでなく、鉱山会社と密接に連携し、潤滑管理のコンサルティング、油分析サービス、トレーニングなど、総合的なソリューションを提供することで、鉱業の持続可能な発展に貢献していくことが期待されます。