マイクロRNAシーケンシング・アッセイ市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

miRNAシーケンシングおよびアッセイ市場レポートは、製品(シーケンシング消耗品など)、テクノロジー(シーケンシング・バイ・シンセシスなど)、アプリケーション(腫瘍診断/リキッドバイオプシーなど)、エンドユーザー(臨床検査機関など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

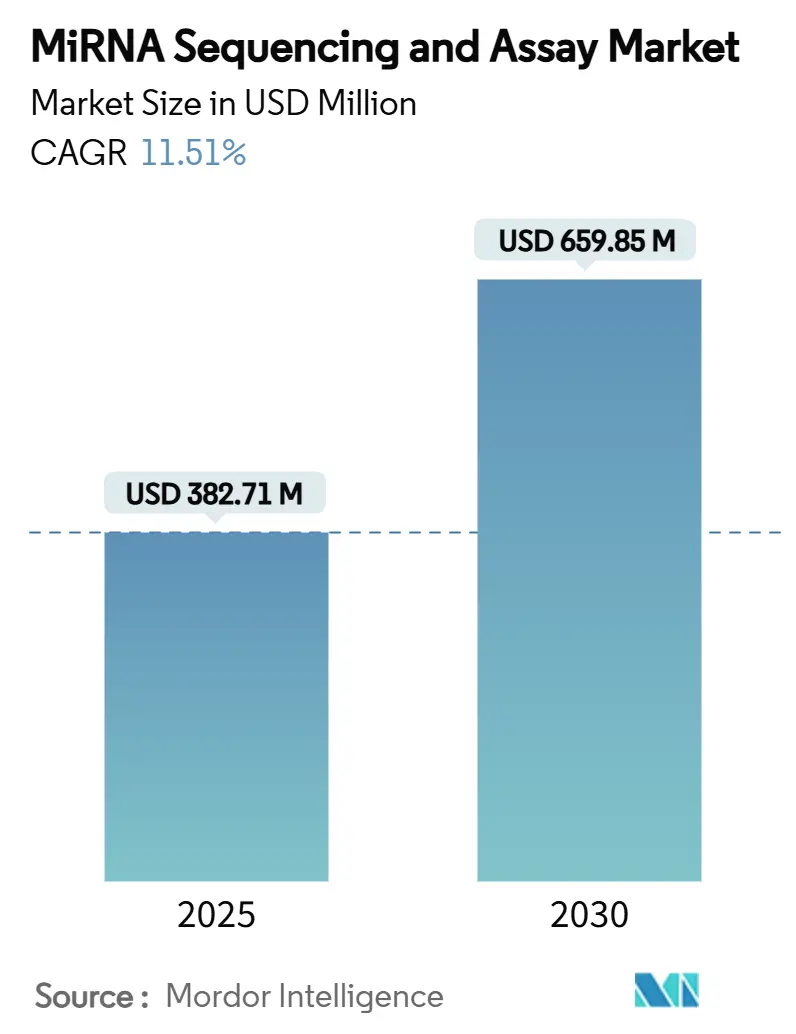

miRNAシーケンシングおよびアッセイ市場は、2025年に3億8,271万米ドル、2030年には6億5,985万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.51%で成長する見込みです。シーケンシングコストの低下、ラボ開発テスト(LDT)における規制の明確化、リキッドバイオプシー診断の急速な普及がこの市場拡大を牽引しています。地域別では、北米が最大の市場シェアを維持し、アジア太平洋地域は中国のゲノミクスインフラの拡大により最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要な市場セグメントの動向

製品カテゴリー別では、シーケンシング消耗品が2024年にmiRNAシーケンシングおよびアッセイ市場の収益の46.43%を占め、バイオインフォマティクスパイプラインおよびサービスは2030年までに13.54%のCAGRで拡大すると予測されています。技術別では、シーケンシング・バイ・シンセシス(SBS)が2024年に62.54%の市場シェアを占め、ナノポアプラットフォームは2030年までに13.89%のCAGRで進展しています。アプリケーション別では、腫瘍診断が2024年に54.76%のシェアを占め、2030年までに11.51%のCAGRで成長すると予測されています。エンドユーザー別では、学術・研究機関が2024年に41.23%の収益を占め、受託研究機関(CRO)が2030年までに14.87%と最も高いCAGRを記録すると見込まれています。地域別では、北米が2024年に42.43%の収益シェアを維持し、アジア太平洋地域は2030年までに12.54%のCAGRで成長すると予測されています。

市場の成長要因

市場成長の主要な推進要因としては、分子診断における次世代シーケンシング(NGS)の優位性、ゲノミクス研究への公的および私的資金の拡大、シーケンシングコストとターンアラウンドタイムの急速な低下、リキッドバイオプシーバイオマーカーの需要を促進するがん発生率の上昇、自動miRNAデータ解釈のための人工知能(AI)の採用、そして農業および獣医学におけるゲノム応用の出現が挙げられます。

特に、NGSはmiRNA分析において臨床グレードの精度を提供し、オックスフォード・ナノポアの直接RNAワークフローは98.8%の中央値精度を報告しています。FDAによるIlluminaのTruSight Oncology Comprehensiveテストの承認は、NGSコンパニオン診断の先例を確立しました。また、NIH-NSFがRNA技術プロジェクトに1,540万米ドルを投入するなど、ゲノミクス研究への資金調達が拡大しています。シーケンシングコストは2001年の1億米ドルから2023年には約500米ドルにまで急落し、MGI Techは10米ドルゲノムを目指しています。がん発生率の上昇は、血清miRNAパネルによる早期がん検出の需要を高め、90%以上の感度と99%以上の特異度で複数の早期がんを検出可能です。

市場の阻害要因

市場の成長を抑制する要因としては、シーケンシングプラットフォームおよび補助機器の高額な設備投資、熟練したバイオインフォマティクス人材の不足、miRNA検査の規制および償還制度の断片化、厳格なデータプライバシーおよび国境を越えたゲノムデータ制限が挙げられます。

最上位の機器は数十万ドルかかり、サービス契約や消耗品も必要となるため、リソースが限られた環境での導入を制限しています。また、miRNAデータセットには高度な統計的および計算的解釈が必要ですが、グローバルな人材供給は需要に追いついておらず、小規模なラボの予算を超える賃金水準となっています。さらに、管轄区域によって規制が異なり、商業化を遅らせる要因となっています。GDPRなどの厳格なデータプライバシー規制は、特に国境を越えたデータ共有を制限しています。

地域別分析

北米は2024年のmiRNAシーケンシングおよびアッセイ市場の収益の42.43%を占め、NIH-NSFのRNAイニシアチブやFDAの診断承認を短縮するロードマップ、分子アッセイの償還経路、強力なベンチャーキャピタル流入が市場を牽引しています。アジア太平洋地域は2030年までに12.54%のCAGRで成長すると予測されており、中国の生産能力拡大と、MGIのDNBSEQのような国内プラットフォームを補助する政策が推進力となっています。欧州はIVDR(体外診断用医療機器規則)の導入により、着実な成長を示しており、政府は精密医療への資金提供を拡大し、miRNAベースの層別化を用いた国境を越えた臨床試験を支援しています。

競争環境

miRNAシーケンシングおよびアッセイ市場は中程度の統合度を示しており、Illumina, Inc.、Thermo Fisher Scientific、Perkinelmer, Inc.、Takara Bio, Inc.、QIAGEN N.V.などの上位5社が世界の収益の約60%を支配しています。機器、消耗品、ソフトウェアを組み合わせた統合ポートフォリオが参入障壁を築いています。しかし、AI中心のバイオインフォマティクススタートアップは、プラットフォームに依存しないクラウドベースの分析を提供することで、独自のパイプラインへの依存度を低減しています。買収は能力ギャップを埋めるための主要な手段であり、ノバルティスによるRegulus Therapeuticsの買収やDeerfield ManagementによるSingular Genomicsの買収などが見られます。ロシュの「Sequencing by Expansion」プロトタイプは、より高い出力を約束しており、2026年の研究発表時にスループット経済を再定義する可能性があります。特許出願は、エラー訂正アルゴリズム、コンパクトなナノポア、化学の小型化に集中しており、予測期間を通じて技術競争が続くことを示唆しています。

最近の業界動向

* 2025年6月: ノバルティスがRegulus Therapeuticsの買収を完了し、多発性嚢胞腎治療薬ファラブルセンを獲得しました。

* 2025年5月: オックスフォード・ナノポアが50ヌクレオチドの直接RNAリードで98.8%の中央値精度を発表し、リアルタイムシーケンシングの利用事例を拡大しました。

* 2025年4月: MGI TechがDNBSEQの10周年を記念し、垂直統合に基づいた10米ドルゲノムのロードマップを発表しました。

* 2025年2月: ロシュが「Sequencing by Expansion」技術を発表し、2026年の研究リリースに先立ち、1時間で7つの30倍ヒトゲノムを生成しました。

* 2024年12月: Singular GenomicsがDeerfield Managementによる1株あたり20米ドルの買収を受け入れ、G4プラットフォームの商業化を加速させました。

* 2024年8月: FDAがIlluminaのTruSight Oncology Comprehensiveを承認し、517遺伝子腫瘍プロファイリングの規制ベンチマークを設定しました。

このレポートは、miRNAシーケンシングおよびアッセイ市場に関する詳細な分析を提供しています。miRNAシーケンシングは、次世代シーケンシング(NGS)またはハイスループットDNAの超並列シーケンシングを用いてマイクロRNAをパターン化するRNA-seqの一種であり、そのデコードプロセスで使用される物質は通常のRNAシーケンシングとは異なります。

市場の概要と推進要因

市場は、分子診断における次世代シーケンシングの優位性、ゲノミクス研究に対する公的および民間の資金提供の拡大、シーケンシングコストと所要時間の急速な低下によって大きく牽引されています。特に、1ゲノムあたり10米ドルという目標価格や、より迅速なターンアラウンドタイムは、臨床および研究用途の拡大に貢献しています。また、癌発生率の増加に伴うリキッドバイオプシーバイオマーカーの需要、農業および獣医学におけるゲノム応用の出現、自動miRNAデータ解釈のための人工知能の採用も市場成長の重要な推進力となっています。

市場の阻害要因

一方で、シーケンシングプラットフォームおよび補助機器の高額な設備投資、熟練したバイオインフォマティクス人材の不足、miRNA検査における規制および償還制度の断片化、厳格なデータプライバシーおよび国境を越えたゲノムデータ制限が市場の成長を抑制する要因として挙げられます。

市場セグメンテーション

市場は、製品、技術、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化されています。

* 製品別:シーケンシング消耗品、ライブラリ調製キット、シーケンシングプラットフォーム/機器、バイオインフォマティクスパイプライン&サービスに分類されます。

* 技術別:シーケンシング・バイ・シンセシス(SBS)、イオン半導体、SOLiD、ナノポアシーケンシング、シングル分子リアルタイム(SMRT)などが含まれます。

* アプリケーション別:腫瘍診断/リキッドバイオプシー、創薬およびトランスクリプトーム研究、その他のアプリケーションに分けられます。

* エンドユーザー別:臨床検査機関、学術・研究機関、バイオテクノロジー/製薬企業、受託研究機関(CRO)が主要なセグメントです。

* 地域別:北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、主要地域内の17カ国における市場規模とトレンドもカバーされています。

市場規模と成長予測

miRNAシーケンシングおよびアッセイ市場は、2025年には3億8,271万米ドルと評価されており、2030年までに11.51%の年平均成長率(CAGR)で拡大し、6億5,985万米ドルに達すると予測されています。

主要な洞察

* 製品カテゴリー別収益: シーケンシング消耗品は、その反復的な性質から最大の市場シェア(46.43%)を占めています。

* 最も急速に成長する地域: アジア太平洋地域は、中国の生産能力拡大を背景に、2030年まで12.54%のCAGRで最も速い成長を示しています。

* 受託研究機関(CRO)の牽引: 製薬アウトソーシングと専門的なバイオインフォマティクスニーズにより、CROの需要は14.87%のCAGRで増加しています。

* シーケンシングコスト低下の影響: サンプルあたりのコスト低下とターンアラウンドタイムの短縮は、臨床および研究用途の拡大に寄与しています。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Illumina Inc.、Thermo Fisher Scientific、QIAGEN N.V.、Oxford Nanopore Technologiesなどを含む)が提供されています。また、市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 分子診断における次世代シーケンシングの優位性

- 4.2.2 ゲノミクス研究に対する公的および私的資金の拡大

- 4.2.3 シーケンシングコストとターンアラウンドタイムの急速な低下

- 4.2.4 癌発生率の上昇が液体生検バイオマーカーの需要を促進

- 4.2.5 新興の農業および獣医ゲノムアプリケーション

- 4.2.6 自動miRNAデータ解釈のための人工知能の採用

-

4.3 市場抑制要因

- 4.3.1 シーケンシングプラットフォームおよび補助機器に対する高額な設備投資

- 4.3.2 熟練したバイオインフォマティクス人材の不足

- 4.3.3 miRNA検査の規制および償還環境の断片化

- 4.3.4 厳格なデータプライバシーおよび国境を越えたゲノムデータ制限

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 シーケンス消耗品

- 5.1.2 ライブラリ調製キット

- 5.1.3 シーケンスプラットフォーム/機器

- 5.1.4 バイオインフォマティクスパイプライン&サービス

-

5.2 技術別

- 5.2.1 合成によるシーケンス (SBS)

- 5.2.2 イオン半導体

- 5.2.3 SOLiD

- 5.2.4 ナノポアシークエンシング

- 5.2.5 シングル分子リアルタイム (SMRT)

-

5.3 用途別

- 5.3.1 腫瘍診断/リキッドバイオプシー

- 5.3.2 創薬&トランスクリプトーム研究

- 5.3.3 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 臨床検査室

- 5.4.2 学術・研究機関

- 5.4.3 バイオテクノロジー/製薬会社

- 5.4.4 受託研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 QIAGEN N.V.

- 6.3.4 PerkinElmer Inc.

- 6.3.5 Takara Bio Inc.

- 6.3.6 New England Biolabs

- 6.3.7 Norgen Biotek

- 6.3.8 TriLink Biotechnologies

- 6.3.9 Lexogen GmbH

- 6.3.10 Oxford Nanopore Technologies

- 6.3.11 Agilent Technologies

- 6.3.12 BGI / MGI Tech

- 6.3.13 Pacific Biosciences

- 6.3.14 NanoString Technologies

- 6.3.15 MedGenome

- 6.3.16 SomaGenics

- 6.3.17 CD Genomics

- 6.3.18 Illumina (BlueBee Bioinformatics)

- 6.3.19 Guardant Health

- 6.3.20 Eurofins Genomics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロRNAシーケンシング・アッセイは、細胞や組織、体液中に存在する微小な非コードRNAであるマイクロRNA(miRNA)の網羅的な種類と量を解析するための強力な技術でございます。miRNAは、遺伝子発現の翻訳後調節において重要な役割を担っており、様々な生物学的プロセスや疾患の発症・進行に関与していることが知られております。このアッセイは、次世代シーケンサー(NGS)技術を基盤としており、既知のmiRNAのプロファイリングだけでなく、新規miRNAの発見や、アイソフォーム(isomiR)と呼ばれるmiRNAの多様なバリアントの同定も可能にします。これにより、生命現象の理解を深め、疾患の診断や治療法開発に新たな道を開くことが期待されております。

このアッセイにはいくつかの種類がございます。最も一般的なのは、全小分子RNAシーケンシングと呼ばれる手法で、サンプル中の20〜24塩基程度の小分子RNAを網羅的に抽出し、アダプターを付加してcDNAライブラリを調製した後、次世代シーケンサーで配列を読み取るものです。これにより、数千種類のmiRNAの相対的な発現量を同時に解析できます。また、特定の疾患や研究目的に合わせて、既知のmiRNAパネルに特化したターゲットシーケンシングも行われることがございます。近年では、単一細胞レベルでのmiRNAプロファイルを解析するシングルセルマイクロRNAシーケンシングも発展しており、細胞間の不均一性や希少な細胞集団の特性を明らかにする上で非常に有用でございます。さらに、エクソソームなどの細胞外小胞に含まれるmiRNAを解析する手法も注目されており、液体生検を用いた非侵襲的診断への応用が期待されております。

マイクロRNAシーケンシング・アッセイの用途は多岐にわたります。基礎研究においては、発生、分化、細胞増殖、アポトーシスなどの様々な生命現象におけるmiRNAの役割や、遺伝子発現ネットワークにおけるmiRNAの調節メカニズムの解明に貢献しております。疾患研究の分野では、がん、神経変性疾患、心血管疾患、自己免疫疾患など、多くの疾患においてmiRNAがバイオマーカーとして機能することが示されており、疾患の早期診断、予後予測、治療効果のモニタリングに役立つmiRNAの探索と検証に広く用いられております。また、薬剤開発においては、薬効評価、副作用予測、新規治療ターゲットの同定にも利用され、個別化医療の実現に向けた重要なツールとなっております。さらに、農業分野では作物の品質改良や病害抵抗性向上、畜産分野では家畜の健康管理や生産性向上にも応用が始まっております。

関連技術としては、まず定量的PCR(qPCR)が挙げられます。これは、特定のmiRNAの発現量を高感度かつ定量的に測定する手法であり、シーケンシングで得られた候補miRNAの検証や、少数のmiRNAに焦点を当てた解析に用いられます。また、マイクロアレイは、既知のmiRNAのプロファイリングを比較的低コストで行うことができる技術ですが、新規miRNAの発見はできません。組織内でのmiRNAの局在を可視化するin situ hybridization(ISH)も重要な関連技術でございます。さらに、miRNAの機能を操作するためのCRISPR/Cas9などのゲノム編集技術や、miRNAと協調して機能するmRNAの発現を解析するRNAシーケンシング(RNA-seq)も、miRNA研究を補完する上で不可欠な技術でございます。近年では、エクソソームなどの細胞外小胞に含まれるmiRNAの解析が、液体生検の分野で特に注目されております。

市場背景としましては、マイクロRNAシーケンシング・アッセイ市場は、疾患バイオマーカーとしてのmiRNAの重要性の高まり、次世代シーケンサー技術の進歩と解析コストの低下、そして個別化医療への関心の増大を背景に、着実に成長を続けております。主要なプレイヤーとしては、イルミナ(Illumina)、サーモフィッシャーサイエンティフィック(Thermo Fisher Scientific)、キアゲン(Qiagen)、アジレントテクノロジー(Agilent Technologies)といった大手シーケンシング機器・試薬メーカーが挙げられます。これらの企業は、様々なプラットフォームや解析ソリューションを提供し、研究機関や製薬企業、診断薬開発企業に広く利用されております。特に、液体生検を用いた非侵襲的診断への応用が期待されており、臨床診断市場への参入も活発化しております。しかしながら、サンプル調製の標準化の課題や、膨大なシーケンスデータの解析におけるバイオインフォマティクスの専門知識の必要性など、克服すべき課題も存在いたします。

将来展望としましては、マイクロRNAシーケンシング・アッセイは、さらなる技術革新と応用範囲の拡大が期待されております。まず、解析感度の向上と低コスト化が進むことで、より微量なサンプルからの解析や、より手軽な利用が可能になるでしょう。これにより、臨床現場でのルーチン検査としての導入が加速すると考えられます。また、シングルセル解析技術の発展は、疾患の病態解明や薬剤応答のメカニズム理解に新たな洞察をもたらし、個別化医療の実現に大きく貢献するでしょう。さらに、ゲノム、エピゲノム、トランスクリプトーム、プロテオームといった他のオミクスデータとの統合解析が進むことで、生命現象のより包括的な理解が可能となり、疾患の複雑なメカニズムを多角的に解明できるようになります。人工知能(AI)や機械学習の活用も不可欠となり、膨大なシーケンスデータから新たなバイオマーカーや治療ターゲットを効率的に特定し、予測精度を向上させることが期待されております。最終的には、miRNAを標的とした診断薬や治療薬の開発が本格化し、患者さん個々のmiRNAプロファイルに基づいた精密医療が実現される未来が展望されます。