鏡面コーティング市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

ミラーコーティング市場レポートは、樹脂タイプ(エポキシ、アクリルなど)、技術(ナノコーティング、溶剤系など)、エンドユーザー産業(建築・建設、自動車・輸送、エネルギー、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

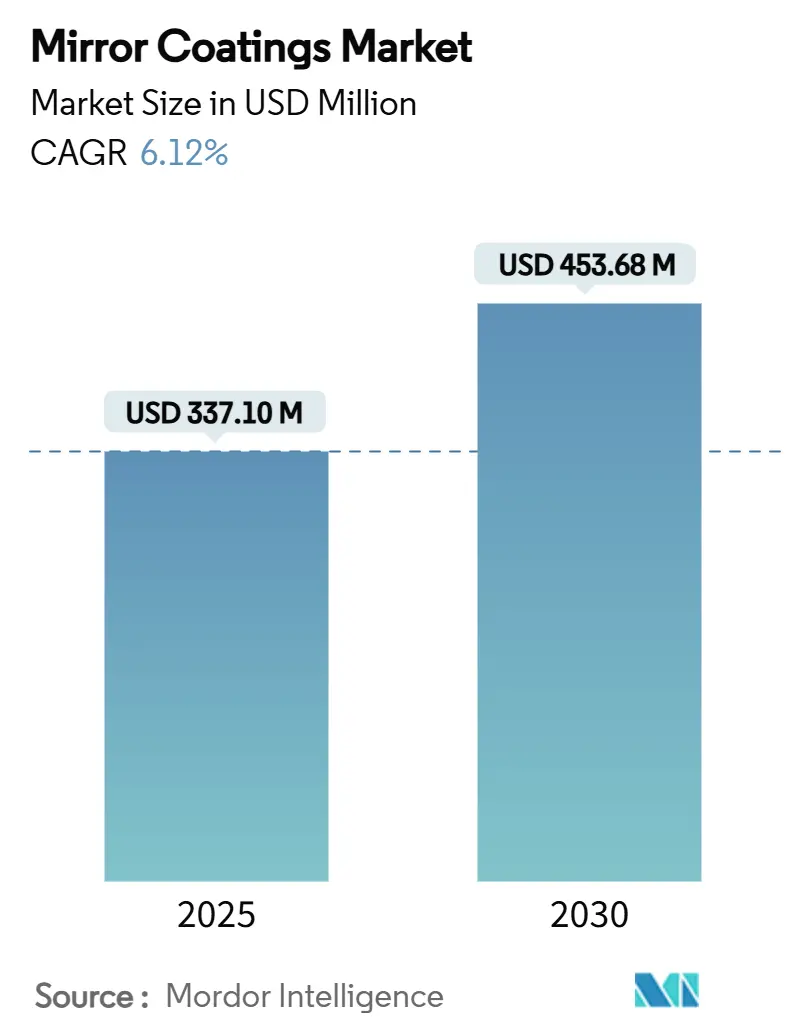

ミラーコーティング市場は、2025年には3億3,710万米ドルと推定され、2030年までに4億5,368万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.12%が見込まれています。この成長は、建設、自動車、エネルギープロジェクトにおいて、反射率、耐久性、耐環境性を向上させる高性能光学層への需要が高まっていることに起因しています。主要経済圏における建設の回復、太陽光発電設備の急速な拡大、プレミアム電気自動車(EV)のデザイン進化が、適用可能な用途の範囲を広げています。また、メーカーは、厳格化する揮発性有機化合物(VOC)規制に対応し、差別化された機能性を実現するために、ナノ構造および水性化学へと移行しています。同時に、自動スパッタラインへの投資やリサイクルパートナーシップが、主要サプライヤーのコスト削減と持続可能性目標の達成を支援しています。グローバルなガラス大手企業や地域の専門企業が、原材料の確保、高度な成膜技術の採用、ヘリオスタット、スマートファサード、軽量基板に特化したコーティングの開発を競い合っており、競争は激化しています。

主要なレポートのポイント

樹脂タイプ別では、アクリルが2024年に50.24%の収益シェアを占め、ポリウレタンは2030年までに7.65%の最速CAGRを記録すると予測されています。技術別では、溶剤系が2024年に42.65%のシェアを占め、ナノコーティングは2030年までに7.52%の最速CAGRで成長すると見込まれています。最終用途産業別では、建築・建設が2024年にミラーコーティング市場シェアの53.91%を占め、エネルギー用途は予測期間中に7.38%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2024年に54.90%のシェアで市場を支配し、2030年までに7.22%のCAGRを経験すると予測されています。

グローバルミラーコーティング市場のトレンドと洞察

市場の促進要因

いくつかの経済圏における建設の回復は、市場の重要な推進力の一つです。2025年には、住宅、商業、複合施設の建設開始が9%増加し、1.3兆米ドルに達すると予測されており、資金調達条件の改善と金利の安定が背景にあります。この回復は、採光や熱管理のために高反射ミラー層を統合した建築用グレージングソリューションの需要を高めています。開発業者は、アトリウム、ファサード、インテリアデザインにミラーを導入し、現代的な美学を創造しつつ、建物のエネルギー負荷を管理しています。プロジェクトの増加に伴い、紫外線(UV)暴露に耐え、光学的な透明度を維持するプレミアムな配合が高価格で取引されています。短期的な労働力不足やスケジュールへの圧力は、短期的な販売量を抑制する可能性がありますが、迅速な配送と一貫した品質を保証できる専門サプライヤーにとっては、より高い利益率を支える要因となります。

ユーティリティ規模の集光型太陽熱発電(CSP)およびヘリオスタット改修の急速な拡大も、市場を牽引しています。ユーティリティ規模のCSPプラントは、中央受光器に太陽光を反射・集光する精密コーティングされたヘリオスタットミラーにますます依存しています。サウジアラビアおよび周辺国は、2024年末までに地域の太陽光発電製造能力を3GW以上に押し上げ、2030年までにさらに5GWの複合施設が稼働すると発表しています。機械学習によるキャリブレーションは、CSPのエネルギー収量を最大44%向上させることができます。米国連邦政府による6つのヘリオスタットR&Dプロジェクトへの300万米ドルの資金提供は、システムコスト削減とミラー寿命延長に対する公共部門のコミットメントを強調しています。影の影響を低減する長方形のミラー形状は、斜角性能に合わせた高度なコーティングの新しい仕様書を推進しています。

プレミアムEVメーカーからの軽量化需要も顕著です。高級EVブランドは、車両重量を抑え、航続距離を延ばすために、ガラスからポリカーボネートやアクリル基板への移行を進めています。真空紫外線(VUV)レーザー表面改質は、これらのプラスチックの耐擦傷性を向上させ、フロントモジュールやサイドミラーに反射コーティングを適用することを可能にしています。クリスタルガラス顔料はLiDARの反射率とドライバーの視認性を高め、TiO₂裏面コーティングミラーは重要な波長で最大85%の反射率を達成します。コーティングメーカーは、センサー干渉を避けるために、光学的な透明性と電磁両立性のバランスを取る必要があり、金属膜と誘電体バリアを組み合わせた多層スタックの研究開発を促進しています。

中東・アフリカ(MEA)地域におけるソーラーグレード低鉄ガラス生産能力の追加も、市場の成長に寄与しています。ソーラーガラスは現在、世界のフロートガラス生産量の5%を占めており、NSG GroupやVitroなどの生産者は、地域のCSPおよびPV市場に供給するために専用ラインを稼働させています。AGC Glass Europeは2023年に42,917MWhの低炭素ガラスを生産し、排出量削減のために2030年までにカレット比率50%を目標としています。CO₂を75%削減するハイブリッド水素電気炉のような革新技術は、持続可能な材料パッケージの一部としてコーティングを販売できるサプライヤーを優遇する顧客調達方針と合致しています。高日射量の砂漠環境では、優れた接着性、UV安定性、耐摩耗性を持つミラー層が求められます。

ナノ構造自己洗浄コーティングの商業化も進んでいます。TiO₂ドープスタックは自己洗浄特性をもたらし、ソーラーアレイのメンテナンスコストを削減します。Ag-SiO₂複合構造は近赤外線反射率を高め、建物のエネルギー効率を向上させます。これらの化学物質をパイロット生産から大量生産へとスケールアップするには、精密な温度制御と高度なプラズマ蒸着が必要であり、現在は熟練技術者の不足がボトルネックとなっています。再生可能エネルギーやスマートインフラの分野における早期採用者は、実証可能なライフサイクルコスト削減のため、ナノコーティングの価格プレミアムを受け入れています。

市場の抑制要因

銀価格の変動は、利益率に敏感な中小企業を圧迫する抑制要因です。PVペーストからの銀需要は2024年に6,577トンと倍増し、世界の供給量の19%を消費し、中小コーティングメーカーがヘッジに苦慮するスポット価格を押し上げています。リサイクル価値は1kgあたり約680米ドルで推移していますが、不純物の変動が調達を複雑にしています。銀の72%が他の金属の副産物として得られるため、供給の弾力性は低いのが現状です。ニッチなプレイヤーは銅の代替品を試していますが、光学性能の損失がプレミアムミラーへの浸透を制限しています。多様な原材料ポートフォリオを持つ大手グループは、先物契約や財務ツールを活用して価格変動を緩和しています。

VOC規制の世界的な不統一は、水性塗料への移行を遅らせています。カリフォルニア州の規制は「VOC規制値」と「VOC実測値」を区別しており、コーティングメーカーは各配合について独自の計算を行う必要があります。ヨーロッパでは、最良利用可能技術(BAT)ガイドラインが溶剤使用の最小化を要求していますが、施行は加盟国によって異なります。サウスコーストAQMDは、2025年から2028年の間にパラクロロベンゾトリフルオリドを段階的に廃止する予定です。これらの断片的なタイムラインは、コンプライアンスコストを増加させ、新しい水性またはUV硬化ラインへの設備投資計画を遅らせています。インドネシアのような新興市場は異なるペースで進化しており、多国籍サプライヤーが競争力を維持するために製品ラインを重複させる必要がある、標準のパッチワークを生み出しています。

高度なスパッタラインにおける熟練労働者不足も課題です。これは北米とEUで特に顕著であり、アジア太平洋地域にも波及しています。

セグメント分析

樹脂タイプ別:アクリルの優位性とポリウレタンの挑戦

アクリル配合は2024年に50.24%の収益を上げ、ファサード、装飾壁パネル、汎用ミラー向けの費用対効果の高い主力製品としての地位を確立しています。ミラーコーティング市場は、アクリルのUV耐性と色安定性から恩恵を受けており、過酷な気候下でも反射率を維持します。産業界の仕様担当者は、高速硬化と容易な加工性を評価しており、製造サイクルを短縮します。このセグメントの規模は、価格を予測可能に保つコモディティ化されたサプライチェーンも支えています。

ポリウレタン樹脂は、7.65%のCAGRを予測しており、機械的ストレス、摩耗、化学物質暴露が高い用途で牽引力を増しています。プレミアム自動車の外装、高温で動作するCSPヘリオスタット、鉄道プラットフォームなどは、金属裏打ち材に強力に接着するポリウレタン層を採用しています。水酸基官能性プレポリマーの進歩により、柔軟性が向上し、イソシアネート含有量が低下しており、ミラーコーティング業界の健康と安全のトレンドと合致しています。アクリルとエポキシの架橋によるハイブリッド化学は、弾力性と耐溶剤性の両方を必要とするニッチな航空宇宙キャビンや船舶コンソール向けに登場しています。

技術別:溶剤系の安定性とナノコーティングの革新

従来の溶剤系方法は2024年に売上高の42.65%を占めました。これらは、よく理解された設備で稼働し、光学的な均一性に不可欠な一貫した膜厚を提供するため、依然として広く普及しています。資本集約度が低いことも、地元の請負業者にサービスを提供する中小規模のコーティングメーカーに適しています。しかし、ヨーロッパや北米の一部では、溶剤排出が許可リスクを伴うため、環境規制が強化されています。

ナノコーティングは、7.52%のCAGRを記録すると予測されており、より薄い層でより高い性能を約束します。TiO₂ドープスタックは自己洗浄特性をもたらし、ソーラーアレイのメンテナンスコストを削減します。Ag-SiO₂複合構造は近赤外線反射率を高め、建物のエネルギー効率を向上させます。これらの化学物質をパイロット生産から大量生産へとスケールアップするには、精密な温度制御と高度なプラズマ蒸着が必要であり、現在は熟練技術者の不足がボトルネックとなっています。再生可能エネルギーやスマートインフラの分野における早期採用者は、実証可能なライフサイクルコスト削減のため、ナノコーティングの価格プレミアムを受け入れています。

最終用途産業別:建設のリーダーシップとエネルギーの成長による挑戦

建設部門は2024年に収益の53.91%を占めました。複合用途の超高層ビルやホスピタリティ施設の改修では、採光の方向転換や内部空間の視覚的拡張のためにミラーが指定されています。デザイナーは、人工照明の負荷を軽減し、居住者の快適性を向上させるミラー付きルーバーやキャノピーをますます統合しています。不動産開発業者がグリーンビルディング認証を目指すにつれて、低VOCでリサイクル可能なコーティングシステムへの需要が高まり続けています。

エネルギー用途は、太陽光が豊富な地域で超高反射率に依存する放物線トラフやヘリオスタットフィールドが設置されるため、7.38%のCAGRで拡大すると予測されています。わずか1%の光学損失でもプラントの設備利用率が大幅に低下する可能性があるため、所有者は厳格な品質管理プロトコルを持つサプライヤーを好む傾向にあります。CSPのみに起因するミラーコーティング市場規模は、いくつかの国の脱炭素化戦略が変動性PV発電を補完するものとして熱貯蔵を位置付けているため、平均的なセクター成長を上回ると予想されています。自動車および輸送部門は、ブルーティント防眩バックミラーやセンサー対応外装トリムを組み込むことで、安定した貢献を維持しています。

地域分析

アジア太平洋地域は、2024年に世界の価値の54.90%を占め、2030年までに7.22%のCAGRを追跡しています。中国本土の500MWのCSP基地、インドの地下鉄拡張、インドネシアの年間6.47%のコーティング成長が、多層的な需要の流れを生み出しています。地元の加工業者は、フロートガラスハブへの近接性と競争力のある労働力から恩恵を受けていますが、銀やエネルギーコストの変動が計画の複雑さを増しています。各国政府は同時に、より高い環境基準を義務付けており、溶剤系と水性系の両方のコーティングを生産する二重ライン生産につながっています。

北米は、インフラ投資が再開され、エネルギー省がヘリオスタットの革新に資金を提供しているため、中程度の成長を示しています。米国の商業建築業者は、州のエネルギーコードを満たすために、低放射率グレージングと統合されたミラーを好んでいます。カナダの寒冷気候の州では、凍結と融解のサイクルに耐えるミラー裏打ち材が指定されており、ポリウレタンを豊富に含むスタックのニッチ市場が生まれています。

ヨーロッパの成熟した建築ストックは交換需要を支え、東ヨーロッパの工業団地は新規機会を提供しています。ベルギーとフランスにあるAGCの低炭素フロートラインは、環境製品宣言を求める建築家に対応しています。厳格なVOC閾値は、水性分散液への移行を加速させており、グローバルサプライヤーは生産を現地化するか、輸入溶剤混合物に関税を支払うことを余儀なくされています。南米、中東、アフリカは、より小規模ながら急速に成長しているセセグメントです。サウジアラビアやアラブ首長国連邦の高日射地域は、砂嵐や高い周囲温度に耐えるナノコーティングのテストベッドとして位置付けられています。

競合状況

ミラーコーティング市場は、多角的な多国籍企業と機敏な地域専門企業の混合が特徴です。PPG Industriesは2023年に182億米ドルの売上を計上し、航空宇宙および自動車分野の成長によりパフォーマンスコーティング部門が4.4%増加しました。Guardian Glassは世界中で20以上のマグネトロンスパッタコーターを運営し、800件の特許を保有しており、技術主導のアプローチを強調しています。Saint-Gobainは、衝撃時に破片の98%を保持する樹脂裏打ちを統合したMIRALITE EASYSAFEを商業化し、安全性志向の製品革新を示しています。

戦略的な動きは、生産能力の拡張、垂直統合、持続可能性に集中しています。AGC Interpaneは、ドイツの生産量を30%増加させ、合わせ安全ガラスの能力を追加する新しい断熱ガラスラインに投資しました。AGCとROSIのようなパートナーシップは、ソーラーカバーガラスをフロート基板にリサイクルし、カレット供給を確保し、エネルギー消費を削減しています。アジア太平洋地域では、いくつかのメーカーが蒸着ラインを自動化し、均一性を高め、欠陥率を低減することで、輸出グレードの基準を満たしています。市場の集中度は中程度であり、上位5社が収益の45%未満を占めているため、自動運転車や太陽光発電のアップグレード向けにナノエンジニアリングされた層に焦点を当てた専門的な新規参入企業に余地が残されています。

ミラーコーティング業界の主要企業

* Guardian Glass

* FENZI S.p.A

* Saint-Gobain

* AGC Inc.

* PPG Industries, Inc.

最近の業界動向

2023年12月、Saint-Gobainは、安全性を高める特殊コーティングを施した新開発のミラーであるMIRALITE® EASYSAFEを発表しました。この革新的なミラーは、特許取得済みの飛散防止樹脂裏打ちを特徴とし、破損時に飛散せず、ガラス破片の98%を保持します。

2023年10月、Guardian Glassは、ビニールフィルムコーティングを施した新しいミラー製品UltraMirror™を発表しました。この革新的な機能は、ひび割れが発生した場合でも、破片が飛散せず一体性を保つことで安全性を高めます。

このレポートは、世界のミラーコーティング市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確に設定し、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーによると、世界のミラーコーティング市場は2025年に3億3,710万米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.12%で拡大し、4億5,368万米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が世界の収益の54.90%を占める最大の市場であり、7.22%という高いCAGRで成長を牽引すると見込まれています。

市場の成長を促進する主な要因としては、複数の経済圏における建設活動の回復が挙げられます。また、公益事業向けの集光型太陽熱発電(CSP)およびヘリオスタット改修の急速な拡大、プレミアム電気自動車(EV)メーカーからの軽量化に対する強い需要、中東・アフリカ地域における太陽光発電グレード低鉄ガラスの生産能力増強、そしてナノ構造自己洗浄コーティングの商業化も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。銀価格の変動は、利益率の低い中小企業にとって大きな圧力となっています。さらに、水性塗料への移行を遅らせる世界的な揮発性有機化合物(VOC)規制の不統一、および高度なスパッタリングラインを操作できる熟練労働者の不足も、市場の成長を阻害する要因として指摘されています。

市場は、樹脂タイプ、技術、最終用途産業、および地域によって詳細にセグメント化されています。樹脂タイプ別では、エポキシ、アクリル、ポリウレタン、その他のタイプが分析されています。特にポリウレタンは、優れた耐久性と耐薬品性を提供するため、プレミアム自動車やエネルギープロジェクトでの需要が高く、7.65%のCAGRで最も人気のあるセグメントとなっています。技術別では、ナノコーティング、溶剤系、水性、その他の技術(粉体、UV硬化など)が調査されています。ナノコーティングは、自己洗浄機能や光学性能の向上により、2030年まで7.52%のCAGRで最も速い成長を遂げると予測されています。最終用途産業としては、建築・建設、自動車・輸送、エネルギー、その他の産業(消費者向け、装飾用など)が対象です。

地理的分析では、アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各市場が詳細に調査されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Abrisa Technologies、AGC Inc.、Arkema、Guardian Glass、Nippon Sheet Glass Co., Ltd.、PPG Industries, Inc.、Saint-Gobain、The Sherwin-Williams Company、Zeiss Groupなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 いくつかの経済圏における建設の回復

- 4.2.2 公益事業向けCSPとヘリオスタット改修の急速な拡大

- 4.2.3 プレミアムEVメーカーからの軽量化需要

- 4.2.4 MEAにおける太陽光発電用低鉄ガラス生産能力の追加

- 4.2.5 ナノ構造自己洗浄コーティングの商業化

-

4.3 市場抑制要因

- 4.3.1 変動する銀価格が利益に敏感な中小企業を圧迫

- 4.3.2 世界的なVOC規制の不一致が水性塗料への移行を遅らせる

- 4.3.3 高度なスパッタリングラインにおける熟練労働者の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

- 5.1.4 その他の樹脂タイプ(ハイブリッドなど)

-

5.2 技術別

- 5.2.1 ナノコーティング

- 5.2.2 溶剤系

- 5.2.3 水系

- 5.2.4 その他の技術(粉体、UV硬化など)

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車・輸送

- 5.3.3 エネルギー

- 5.3.4 その他のエンドユーザー産業(消費者向け、装飾用など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アブリサ・テクノロジーズ

- 6.4.2 AGC株式会社

- 6.4.3 AGC株式会社

- 6.4.4 アルケマ

- 6.4.5 カシックス株式会社

- 6.4.6 ダイアモン・フュージョン・インターナショナル株式会社

- 6.4.7 エドモンド・オプティクス・インディア・プライベート・リミテッド

- 6.4.8 フェンツィ S.p.A

- 6.4.9 ガーディアン・グラス

- 6.4.10 ニューポート薄膜研究所

- 6.4.11 日本板硝子株式会社

- 6.4.12 北米コーティング研究所

- 6.4.13 オプティフォームズ株式会社

- 6.4.14 PPGインダストリーズ株式会社

- 6.4.15 レイナード・コーポレーション

- 6.4.16 サンゴバン

- 6.4.17 シャーウィン・ウィリアムズ・カンパニー

- 6.4.18 ツァイスグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鏡面コーティングとは、素材の表面を鏡のように滑らかで高い光沢を持つ状態に仕上げるための特殊な表面処理技術の総称でございます。この技術の主な目的は、光の反射率を最大限に高め、表面の平滑性を確保することにあります。単に研磨によって表面を物理的に平坦にするだけでなく、薄膜形成技術を駆使して、素材本来の特性に加えて、耐傷性、耐腐食性、耐摩耗性といった保護機能や、特定の光学特性を付与することも可能でございます。これにより、製品の美観向上、機能性強化、耐久性向上といった多岐にわたる効果が期待されます。

鏡面コーティングには、その目的や素材、要求される性能に応じて様々な種類がございます。代表的なものとしては、物理蒸着(PVD)法が挙げられます。これは真空中で金属や誘電体材料を蒸発させ、基材表面に薄膜として堆積させる技術で、アルミニウム、銀、クロムなどの金属膜や、多層誘電体膜が形成されます。特に、高い反射率や特定の波長選択性を求める光学部品に広く用いられます。次に、化学蒸着(CVD)法もございます。これは、ガス状の原料を化学反応させることで薄膜を形成する技術で、硬質膜や耐熱性膜の形成に適しています。また、めっき技術も重要な鏡面コーティングの一種です。電解めっきや無電解めっきによって、クロムやニッケルなどの金属膜を均一に析出させ、高い光沢と硬度、耐食性を付与します。自動車部品や装飾品に多く見られます。さらに、溶射技術もございます。これは、金属やセラミックスの粉末を高温で溶融または半溶融状態にして基材に吹き付け、緻密な膜を形成するもので、厚膜形成や耐熱性・耐摩耗性向上に寄与します。近年では、UV硬化樹脂やフッ素樹脂、シリコーン樹脂などを利用した塗料・樹脂系コーティングも進化しており、柔軟な素材への適用や、撥水・防汚機能の付与が可能になっています。これらの技術は、単独で用いられるだけでなく、複数の技術を組み合わせることで、より高度な機能を持つ鏡面コーティングが実現されています。

鏡面コーティングの用途は非常に広範にわたります。最も代表的なのは、反射鏡、プリズム、レンズ、レーザー発振器、望遠鏡、顕微鏡といった光学部品の分野です。これらの部品では、光の反射率や透過率、特定の波長に対する選択性などが厳密に求められるため、高精度な鏡面コーティングが不可欠です。自動車産業においても、ヘッドライトのリフレクター、ホイール、内外装部品の装飾、さらにはボディの保護と美観を目的としたコーティングなど、多岐にわたる用途で活用されています。建築・インテリア分野では、装飾パネル、鏡、照明器具、建材などに用いられ、空間デザインに貢献しています。電子機器分野では、ディスプレイの反射防止膜や、半導体製造装置の部品、HDDプラッタ、スマートフォンの筐体など、精密な機能と美観が求められる箇所で利用されています。医療機器では、内視鏡の光学系や手術器具の表面処理、診断装置の部品などに適用され、安全性と信頼性の向上に寄与しています。その他、アクセサリー、時計、食器、家電製品といった日用品や雑貨、さらには金型や工具、摺動部品の耐摩耗性向上を目的とした産業機械部品にも、その応用が広がっています。

鏡面コーティングの実現には、様々な関連技術が密接に関わっています。まず、コーティング前の下地処理として不可欠なのが、研磨、バフ研磨、電解研磨、化学研磨といった表面処理技術です。これらの技術によって、基材表面の凹凸を極限まで平滑化し、コーティングの密着性や均一性を高めます。次に、薄膜形成技術としては、前述のPVD、CVDに加え、原子層堆積(ALD)といった、原子レベルで膜厚を制御できる超精密な技術も開発されています。これらの技術は、高純度な材料や複合材料、ナノ材料といった先進的な材料科学の進歩によって支えられています。また、形成されたコーティングの品質を保証するためには、膜厚計、反射率計、表面粗さ計、硬度計、密着性試験機といった高度な評価技術が不可欠です。さらに、コーティングプロセスにおける基材の清浄度を保つための超音波洗浄やプラズマ洗浄といった洗浄技術、そして超精密研削や切削といった精密加工技術も、鏡面コーティングの品質を左右する重要な要素でございます。これらの技術が複合的に連携することで、高機能な鏡面コーティングが実現されています。

鏡面コーティングの市場背景は、製品の高機能化と高付加価値化への強いニーズによって牽引されています。消費者は、より美しい外観、より高い耐久性、そして優れた光学性能を持つ製品を求めており、これが鏡面コーティング技術の進化を促しています。また、環境規制の強化も市場に大きな影響を与えています。例えば、六価クロムなどの有害物質の使用削減が求められる中、代替となる環境負荷の低いコーティング技術の開発が加速しています。技術革新も市場を活性化させる要因であり、ナノテクノロジーの応用による超平滑膜や多層膜技術の進化、複数の機能を併せ持つ複合コーティングの開発が進んでいます。主要産業の動向も重要で、自動車産業における電気自動車(EV)化の進展は、軽量化やデザイン性の向上を目的とした新たなコーティング需要を生み出しています。ディスプレイの高精細化やIoTデバイスの普及も、光学特性や保護機能に優れた鏡面コーティングの需要を拡大させています。一方で、高性能化と同時にコストダウンも求められており、いかに効率的かつ経済的に高品質なコーティングを実現するかが、市場における重要な課題となっています。

将来の鏡面コーティングは、さらなる多機能化と環境対応、そしてスマート化が主要な方向性となるでしょう。多機能化の面では、単なる鏡面性や保護機能だけでなく、撥水・撥油性、防汚性、抗菌性、さらには自己修復性や調光機能といった、複数の特性を併せ持つ複合コーティングの開発が進むと予想されます。これにより、製品のメンテナンス性向上や新たな付加価値創出が期待されます。環境対応の面では、環境負荷の低い材料やプロセスの開発が引き続き重要視され、省エネルギー化やリサイクル性の向上も追求されるでしょう。スマート化の進展も著しく、センサー機能、発熱・冷却機能、あるいは表示機能を持つスマートコーティングが登場する可能性があります。これにより、コーティング自体が情報収集や環境制御を行う「賢い表面」へと進化するかもしれません。また、AIやIoT技術との融合により、製造プロセスの最適化や品質管理の自動化が進み、より効率的で高品質な鏡面コーティングの生産が可能になるでしょう。さらに、柔軟な基材や透明導電性材料といった新素材への適用も拡大し、ウェアラブルデバイスやフレキシブルディスプレイなど、新たな製品分野での応用が期待されます。個々のニーズに合わせたカスタマイズコーティングも進み、よりパーソナライズされた製品開発に貢献していくことでしょう。