ミサイル推進システム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ミサイル推進システム市場レポートは、推進タイプ(固体推進、液体推進、ハイブリッド推進、極低温推進、ラムジェット/スクラムジェット)、ミサイルタイプ(巡航、弾道)、射程(短距離、中距離など)、発射プラットフォーム(地上発射など)、コンポーネント(推進剤など)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミサイル推進システム市場の概要

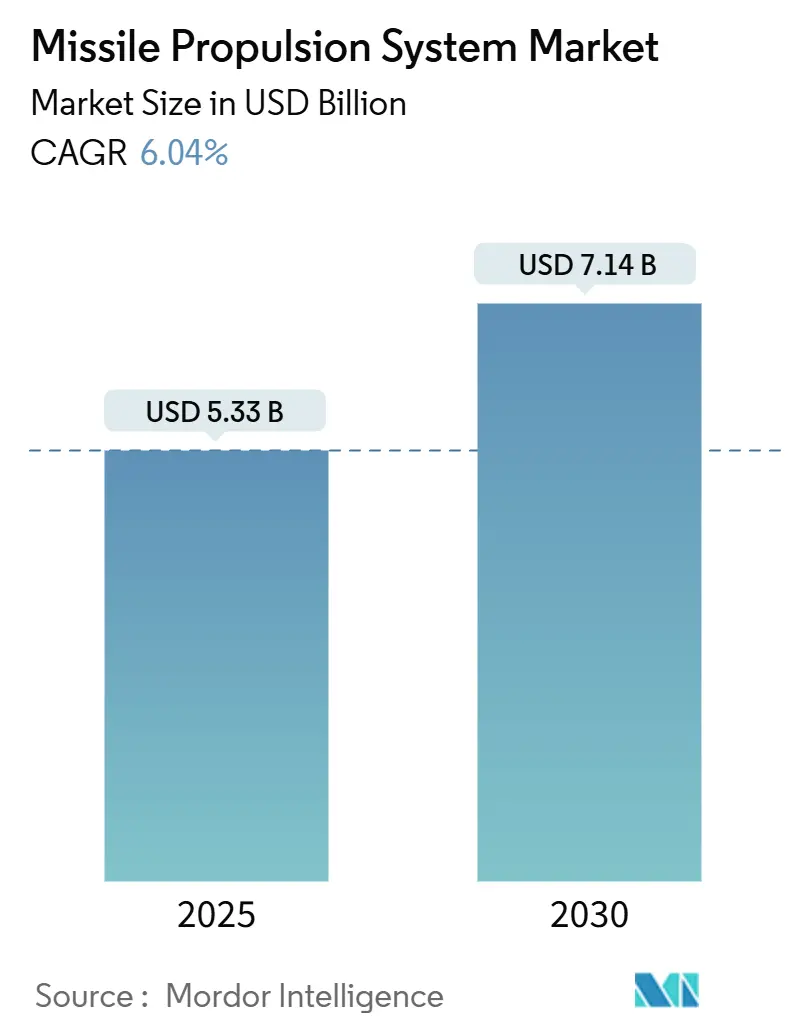

ミサイル推進システム市場は、2025年には53.3億米ドルに達し、2030年には71.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.04%です。この成長は、2024年に2.7兆米ドルに達した世界の防衛費の急増と、次世代ミサイルプログラムへの前例のない投資を反映しています。極超音速兵器、精密誘導弾、再利用可能なブースター技術に対する堅調な需要が、コンポーネントクラスおよび地理的地域全体で市場の価値を再形成しています。北米は成熟した産業インフラにより引き続き市場をリードしていますが、アジア太平洋地域は急速な国産プログラムと7.85%の地域CAGRにより、その差を縮めています。競争戦略は、垂直統合と、規制当局が環境基準を厳格化する中でグリーン推進剤の追求を中心に展開されています。一方、国際武器取引規則(ITAR)およびミサイル技術管理レジーム(MTCR)の制約は、開発期間を長期化させ、技術の普及を抑制する一方で、既存サプライヤーの価格決定力を強化しています。

主要な市場動向と洞察

市場を牽引する要因:

* 世界の防衛予算の増加と地政学的紛争の激化: 2024年の世界の軍事費は前年比9.4%増の2.7兆米ドルに達し、新たなミサイルファミリーの迅速な調達を可能にしています。米国防総省(DoD)だけでも、2025会計年度のミサイルプログラムに前年比28%増の337億米ドルを計上しました。NATO加盟国は2024年2月以降、精密攻撃能力に128億米ドルを投入しており、開発サイクルが短縮されています。南シナ海や中東などの地域でも、ミサイル配分が毎年二桁成長するのが常態化しています。

* 極超音速推進技術による競争力学の再構築: ラムジェットおよびスクラムジェットプログラムは、2024年9月に米国のSCIFiREイニシアチブでマッハ5の持続飛行を達成するなど、重要な節目に達しました。中国の回転デトネーションエンジンは25%の燃料効率向上を約束し、インドの2024年8月のスクラムジェット試験は、世界的な能力の拡大を示しています。ARRW(Air-launched Rapid Response Weapon)の単価が1500万~1800万米ドル、LRHW(Long-Range Hypersonic Weapon)が4000万米ドル以上と高額であるにもかかわらず、機動性のある極超音速兵器の戦略的必要性は、予算上の課題を上回っています。

* 戦闘領域全体での精密誘導弾の需要急増: ウクライナでの運用データは、HIMARSの発射が90%以上の目標精度を示し、8,000発以上の誘導ロケットが消費されたことを示しています。これらの結果は、輸出注文を満たすためにJDAM(Joint Direct Attack Munition)の生産量が40%増加するきっかけとなりました。軍事ドクトリンは、リアルタイムの標的情報によって支援される外科的交戦を優先するようになり、弾薬の有効性が最大45%向上しています。

* UAV搭載型マイクロミサイルによる分散型戦闘能力の実現: 小型化の進展により、Hatchetのような6ポンドのマイクロミサイルを低コストのドローンプラットフォームから展開できるようになり、15kmの射程を提供します。欧州のイノベーターも同様の進歩を遂げており、ウクライナでの証拠は、敵対者が5kg未満のラムジェット設計を実験していることを示しています。

市場を抑制する要因:

* 輸出管理レジームによる技術拡散の制約: 2024年10月のITAR改訂により、デュアルユースの極超音速資産がカテゴリーVIIIに追加され、輸出ライセンス取得に18~24ヶ月を要し、コンプライアンスコストが増大しています。MTCRカテゴリーIの閾値は、ほとんどの先進的な巡航ミサイルおよび弾道ミサイルの設計の移転を引き続き禁止しており、同盟国はより高価な国産開発を追求せざるを得なくなっています。

* 非常に高い研究開発および試験コスト: 特に極超音速および先進推進プログラムにおいて、研究開発および試験にかかるコストが非常に高額です。

* 脆弱な推進剤化学品サプライチェーン: 中国、ロシア、および米国の専門サイトにおける重要な依存関係が存在し、サプライチェーンの脆弱性が課題となっています。

* 過塩素酸塩に関する環境規制: カリフォルニア州の過塩素酸塩6ppbの制限は、業界に28億米ドルの再配合と修復への投資を強いており、開発スケジュールに最大12%の遅延をもたらしています。EUのREACHによる過塩素酸アンモニウムの「高懸念物質」指定は、新しい配合ごとに1500万~2500万ユーロ(1779万~2965万米ドル)の追加コストを発生させています。

セグメント分析

* 推進タイプ別: 固体推進システムが2024年にミサイル推進システム市場シェアの43.12%を占め、信頼性、貯蔵性、および有利なコスト構造により、戦術巡航ミサイルや弾道ミサイルに引き続き好まれています。一方、ラムジェット/スクラムジェット技術は8.54%のCAGRで成長し、マッハ5以上の終末段階での機動性と迎撃リスクの最小化を約束する極超音速プロトタイプによって市場を再定義しています。

* ミサイルタイプ別: 巡航ミサイルプラットフォームが2024年の収益の58.76%を占め、低高度、地形追従飛行、および付随的損害を制限するプログラム可能な経路に対する運用者の選好を強調しています。その7.24%のCAGRはミサイルファミリーの成長を牽引しています。

* 射程別: 短距離ミサイルが2024年に36.52%を占め、戦場での大量生産によって牽引されました。しかし、大陸間ミサイルは7.34%のCAGRで投資家の注目を集め、ミサイル推進システム市場の長距離耐久性を拡大しています。

* 発射プラットフォーム別: 地上発射型ミサイルは2024年に38.65%を占め、確立されたサイロおよび輸送起立発射機インフラの恩恵を受けました。しかし、空中発射型ミサイルは6.89%の最高のCAGRを達成し、貨物輸送機をスタンドオフ極超音速キャリアに変えるRapid Dragonのようなパレット化されたコンセプトを通じて市場を再形成しています。

* コンポーネント別: 推進剤が2024年にコンポーネント収益の28.78%を占めましたが、誘導・制御電子機器は7.14%のCAGRで他のすべてのクラスを上回り、利益プールをデジタルサブシステムに転換しています。機械学習対応のシーカーは、自律的に目標を識別・交戦し、電子機器の小型化は戦術弾やマイクロミサイルでのデュアルユースアプリケーションを可能にしています。

地域分析

* 北米: 2024年の支出の35.25%を占め、研究開発、産業能力、および機密サプライチェーン全体で規模の優位性を維持しています。米国は、地上配備型戦略抑止力(GBSD)および通常型即応攻撃(CPS)の配分により地域の勢いを支え、北米のミサイル推進システム市場規模は2025年に22億米ドルに達すると予測されています。

* アジア太平洋: 7.85%のCAGRで最も急速に拡大している地域であり、中国が極超音速プログラムに150億米ドル以上を投資し、インドが国産ミサイルの野心を高めています。日本はHVGPイニシアチブに5000億円(34.1億米ドル)を投じ、オーストラリアのAUKUSコミットメントは、共有推進開発に93億豪ドル(62.1億米ドル)を投入しています。

* 欧州: ウクライナ紛争による誘導弾の緊急需要により、6.2%のCAGRで再加速した成長を記録しています。MBDAの42億ユーロ(49.8億米ドル)の収益急増とRoxelの買収は、垂直統合された推進剤の強力な企業を形成しています。

* 中東およびアフリカ: サウジアラビアとUAEで特定の調達が記録されていますが、EUのデュアルユース輸出ライセンスにより契約サイクルが長期化し、複雑化しています。

競争環境

上位5社のサプライヤーが世界の収益の40%以上を占めており、ミサイル推進システム市場は中程度の集中度を示しています。Aerojet Rocketdyne(L3Harris Technologies, Inc.)は、高エネルギー材料の合成からモーター組立まで、全サイクルにわたる垂直統合を活用しています。MBDAの2024年のRoxel買収は、欧州の固体推進剤の独立性を確保しました。Northrop Grummanの極超音速スクラムジェットのブレークスルーは、今後の米国のプログラムにおいて競争上の優位性をもたらしています。グリーン推進剤の専門企業は、環境コンプライアンスコストが増大する中で、先行者としての地位を確保しています。アディティブマニュファクチャリング企業は、主要企業と提携して複雑なノズルや燃料粒を製造し、プロトタイプのリードタイムを数週間に短縮しています。

最近の業界動向

* 2025年8月: Avioは、戦術ミサイル用の固体ロケットモーターを製造するため、米軍と複数年契約を締結しました。この契約には、これらのコンポーネントの製造、組立、統合、および試験のための産業能力の提供が含まれています。

* 2024年12月: MBDAは、欧州の戦術推進剤メーカーRoxelのSafran Groupの50%株式を取得し、完全に統合された欧州のミサイルサプライチェーンを確立しました。

本レポートは、世界のミサイル推進システム市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法についても説明しています。

エグゼクティブサマリーでは、市場の主要な洞察が示されています。ミサイル推進システム市場は、2025年には53.3億米ドル規模に達し、2030年までには年平均成長率(CAGR)6.04%で成長し、71.4億米ドルに達すると予測されています。推進タイプ別では、極超音速プログラムの進展に伴い、ラムジェット/スクラムジェットシステムが8.54%のCAGRで最も速い成長を遂げると見込まれています。地域別では、北米が収益の35.25%を占め、最大の需要地域となっています。一方、アジア太平洋地域は7.85%のCAGRで最も急速な成長を記録すると予測されています。主要な規制上の課題としては、ITAR(国際武器取引規則)およびMTCR(ミサイル技術管理レジーム)が挙げられ、輸出許可に18〜24ヶ月を要し、共同プログラムの遅延を引き起こしています。

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な防衛予算の増加と地政学的紛争の激化

* 世界規模でのミサイルシステム近代化プログラムの推進

* あらゆる戦闘領域における精密誘導弾薬の需要増大

* 極超音速ミサイル推進技術における研究開発の加速

* 小型化によるUAV搭載マイクロミサイルの展開能力向上

* 再利用可能および部分的に再利用可能なブースター技術への注力強化

一方で、市場の成長を抑制する要因も存在します。

* ITARやMTCRといった厳格な国際輸出管理体制による技術移転の制限

* 推進システムの開発および試験にかかる極めて高額なコスト

* ニッチな高エネルギー推進剤化学物質の脆弱なサプライチェーン

* 過塩素酸塩や有害な推進剤の使用を制限する環境規制

本レポートでは、市場を多角的に分析しています。

* 推進タイプ別: 固体推進、液体推進、ハイブリッド推進、極低温推進、ラムジェット/スクラムジェットに分類されます。

* ミサイルタイプ別: 巡航ミサイルと弾道ミサイルに分けられます。

* 射程別: 短距離、中距離、中間距離、大陸間弾道ミサイルに区分されます。

* 発射プラットフォーム別: 地上発射、空中発射、艦船発射、潜水艦発射が含まれます。

* コンポーネント別: 推進剤、ロケットモーター、ノズルおよびスロート、点火システム、誘導・制御電子機器が分析対象です。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国を含む各地域に細分化され、詳細な分析が行われています。

また、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、売り手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。L3Harris Technologies, Inc.、Northrop Grumman Corporation、Safran SA、Nammo AS、MBDA、Rafael Advanced Defense Systems Ltd.、RTX Corporation、Lockheed Martin Corporation、The Boeing Company、Avio S.p.A.といった主要企業のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場の機会と将来展望の章では、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の防衛予算の増加と地政学的紛争の激化

- 4.2.2 世界的なミサイルシステム近代化プログラム

- 4.2.3 戦闘領域全体での精密誘導弾の需要増加

- 4.2.4 極超音速ミサイル推進技術における研究開発の加速

- 4.2.5 小型化によるUAV搭載マイクロミサイルの配備

- 4.2.6 再利用可能および部分的に再利用可能なブースター技術への注力

- 4.3 市場の阻害要因

- 4.3.1 技術移転を制限する厳格な国際輸出管理体制(ITAR/MTCR)

- 4.3.2 推進システムの開発および試験にかかる極めて高いコスト

- 4.3.3 ニッチな高エネルギー推進剤化学物質の脆弱なサプライチェーン

- 4.3.4 過塩素酸塩および有害な推進剤の使用を制限する環境規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 推進タイプ別

- 5.1.1 固体推進

- 5.1.2 液体推進

- 5.1.3 ハイブリッド推進

- 5.1.4 極低温

- 5.1.5 ラムジェット/スクラムジェット

- 5.2 ミサイルタイプ別

- 5.2.1 巡航

- 5.2.2 弾道

- 5.3 射程別

- 5.3.1 短距離

- 5.3.2 中距離

- 5.3.3 中間距離

- 5.3.4 大陸間

- 5.4 発射プラットフォーム別

- 5.4.1 地上発射

- 5.4.2 空中発射

- 5.4.3 海上発射

- 5.4.4 潜水艦発射

- 5.5 コンポーネント別

- 5.5.1 推進剤

- 5.5.2 ロケットモーター

- 5.5.3 ノズルとスロート

- 5.5.4 点火システム

- 5.5.5 誘導・制御電子機器

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L3Harris Technologies, Inc.

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Safran SA

- 6.4.4 Nammo AS

- 6.4.5 MBDA

- 6.4.6 Rafael Advanced Defense Systems Ltd.

- 6.4.7 RTX Corporation

- 6.4.8 Lockheed Martin Corporation

- 6.4.9 The Boeing Company

- 6.4.10 Avio S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ミサイル推進システムとは、ミサイルを目標地点まで効率的かつ正確に到達させるために必要な動力を供給する装置の総称でございます。これは、ミサイルの飛行経路を決定し、速度、高度、方向を制御するための推力を発生させる心臓部と言えます。単に推進力を生み出すだけでなく、ミサイルの種類や用途に応じて、その性能や信頼性が極めて重要視される技術分野でございます。

ミサイル推進システムには、主にいくつかの種類がございます。最も広く用いられているのは、ロケットエンジンで、これはさらに固体燃料ロケットと液体燃料ロケットに大別されます。固体燃料ロケットエンジンは、燃料と酸化剤が混合された固形推進薬を使用し、一度点火すると停止や推力調整が難しいという特性がございますが、構造が単純で信頼性が高く、即応性に優れるため、短距離・中距離ミサイルや弾道ミサイルのブースターとして広く採用されております。一方、液体燃料ロケットエンジンは、液体燃料と液体酸化剤を別々に貯蔵し、燃焼室で混合・燃焼させる方式で、推力制御が容易で再点火も可能という利点がございますが、構造が複雑で燃料の取り扱いが難しいという課題もございます。長距離弾道ミサイルや宇宙ロケットの主エンジンとして利用されることが多いです。また、大気中の酸素を利用して燃焼するジェットエンジンも、ミサイル推進システムの一種として重要でございます。ターボジェット、ターボファン、ラムジェット、スクラムジェットといった種類があり、特にラムジェットやスクラムジェットは超音速飛行に適しており、巡航ミサイルや将来の極超音速ミサイルの推進システムとして研究開発が進められております。これらは、ロケットエンジンに比べて燃費が良く、長距離飛行が可能という特徴がございます。その他、固体燃料と液体酸化剤を組み合わせたハイブリッドロケットエンジンも、安全性と推力制御性の両立を目指して開発が進められております。

これらの推進システムは、多岐にわたる用途で利用されております。軍事用途がその大半を占め、大陸間弾道ミサイル(ICBM)や潜水艦発射弾道ミサイル(SLBM)といった戦略兵器から、巡航ミサイル、対空ミサイル、対艦ミサイル、対戦車ミサイル、さらにはミサイル防衛システムにおける迎撃ミサイルに至るまで、あらゆる種類のミサイルに搭載されております。それぞれのミサイルの任務に応じて、必要な射程、速度、機動性、即応性などを満たす推進システムが選択・開発されております。非軍事用途としては、観測ロケットや気象ロケット、そして宇宙ロケットの技術基盤として、ミサイル推進システムで培われた技術が応用されております。

ミサイル推進システムは、単独で機能するものではなく、様々な関連技術と密接に連携してその性能を発揮します。最も重要な関連技術の一つが、誘導・制御システムでございます。慣性航法装置(INS)、GPS、レーダー、赤外線シーカーなどを用いてミサイルの位置や姿勢を正確に把握し、飛行経路を計算して推進システムに指令を送り、目標への命中精度を高めます。また、ミサイルのペイロードとなる弾頭技術も重要であり、推進システムは弾頭を安全かつ効率的に運搬する能力が求められます。高温・高圧に耐えうる耐熱合金や複合材料といった材料技術、高エネルギー密度で安定した燃料を開発する燃料技術、そしてこれらの部品を精密に製造し、高い信頼性を確保する製造技術も不可欠でございます。さらに、地上燃焼試験や飛行試験、高度なシミュレーションを行う試験・評価技術も、システムの開発と改良には欠かせません。

ミサイル推進システムの市場背景は、地政学的緊張の高まりと技術革新によって大きく変動しております。主要なプレイヤーとしては、アメリカのロッキード・マーティン、レイセオン、ボーイング、ノースロップ・グラマン、ロシアのロスコスモス、中国の中国航天科技集団(CASC)、ヨーロッパのMBDA、そして日本の三菱重工業やIHIなどが挙げられます。これらの企業は、各国政府の防衛予算や戦略的ニーズに応える形で、ミサイル技術の研究開発と生産を担っております。市場の動向としては、ミサイル防衛システムの強化に伴う迎撃ミサイルの需要増、そして極超音速兵器の開発競争が顕著でございます。また、ミサイルの小型化、精密化、ステルス化、さらには人工知能(AI)や自律性の導入による運用能力の向上が進められております。一方で、国際的なミサイル技術管理レジーム(MTCR)などの規制が存在し、技術の拡散防止が図られております。

将来展望として、ミサイル推進システムはさらなる進化を遂げることが予想されます。最も注目されているのは、極超音速推進技術の実用化でございます。スクラムジェットエンジンなどの開発が進み、マッハ5を超える速度での飛行が可能になれば、現在のミサイル防衛システムでは迎撃が極めて困難な兵器が誕生する可能性があります。また、AIと自律性の統合により、ミサイルが自己判断で目標を再設定したり、複数のミサイルが連携して攻撃を行う群制御が可能になるかもしれません。小型化・軽量化も引き続き重要なテーマであり、新素材や高エネルギー密度燃料の開発によって、より多くのミサイルを搭載したり、小型ドローンに搭載したりする可能性が広がります。環境負荷の低減を目指したクリーンな推進剤の開発や、コスト削減と迅速な再配備を可能にする再利用可能な推進システムの研究も進められるでしょう。長期的には、電磁推進や核融合推進といった新原理に基づく推進システムも、SFの世界から現実のものとなる可能性を秘めております。ミサイル推進技術の進化は、常にミサイル防衛技術との攻防の中で進展し、国際安全保障環境に大きな影響を与え続けることでしょう。