ミサイルおよびミサイル防衛システム市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

ミサイルおよびミサイル防衛システム市場レポートは、射程(短距離、中距離、準中距離、大陸間)、ミサイルおよび防衛システムのタイプ(ミサイル防衛迎撃ミサイル、対空ミサイルなど)、エンドユーザー(陸軍、海軍、空軍)、および地域(北米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミサイルおよびミサイル防衛システム市場の概要

本レポートは、ミサイルおよびミサイル防衛システム市場について、その規模、成長トレンド、2026年から2031年までの予測を詳細に分析したものです。市場は、射程(短距離、中距離、中間距離、大陸間)、ミサイルおよび防衛システムタイプ(ミサイル防衛迎撃ミサイル、対空ミサイルなど)、エンドユーザー(陸軍、海軍、空軍)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

# 市場規模と成長予測

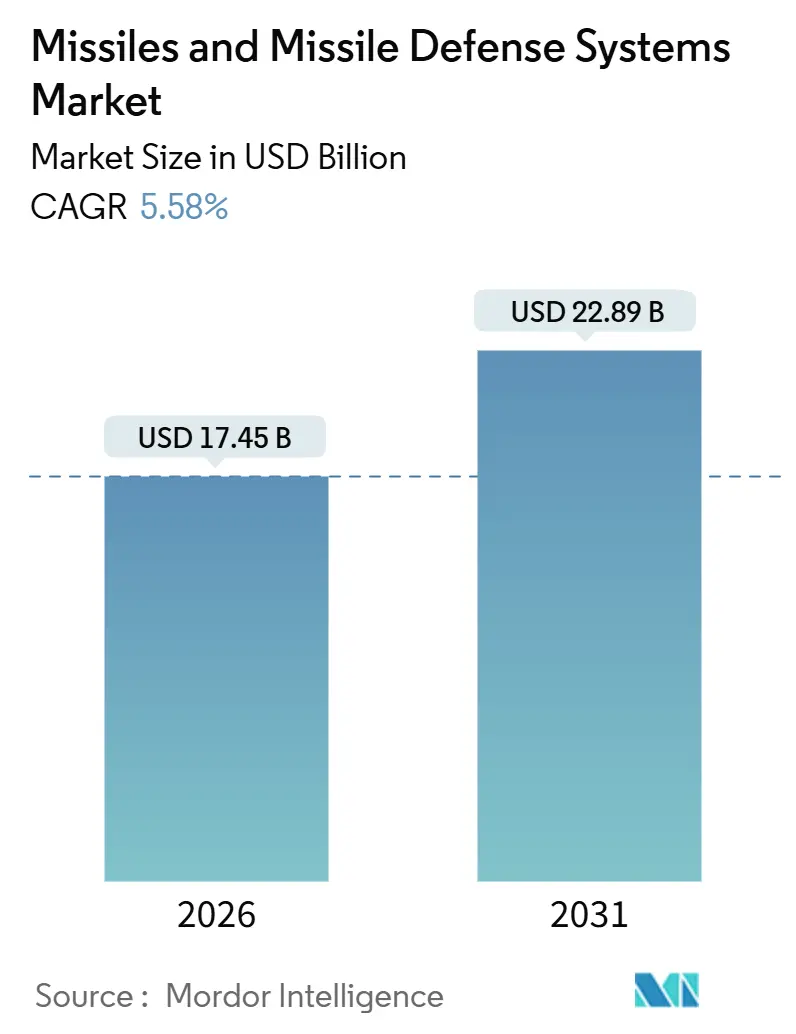

ミサイルおよびミサイル防衛システム市場は、2026年に174.5億米ドルに達し、2031年までに228.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.58%です。この成長は、紛争地域における短距離迎撃ミサイルの調達増加、スタンドオフ攻撃を抑止する中距離プラットフォームの受注拡大、および追跡精度を向上させる宇宙ベースセンサー層の急速な採用によって支えられています。

各国は、単発的な購入から、推進剤や半導体の供給を確保する複数年間の枠組み契約へと移行しており、これによりユニットコストは低下するものの、リスクが少数のティア1ベンダーに集中する傾向が見られます。極超音速の脅威の拡散は、マッハ15の目標に対応できる運動エネルギー迎撃ミサイルへの研究資金をシフトさせており、人工知能(AI)による誘導技術のアップグレードは、輸出管理対象システムを同盟国にとってより魅力的なものにしています。垂直統合されたアジアの請負業者がミサイルとレーダー、指揮ソフトウェアをバンドルして提供することで競争圧力が高まっており、西側の主要企業はガリウムナイトライド(GaN)の供給を確保するために上流への投資を余儀なくされています。

# 主要なレポートのポイント

* 射程別: 2025年には短距離システムが市場シェアの37.89%を占めました。一方、中距離プラットフォームは2031年までに6.25%のCAGRで拡大すると予測されています。

* システムタイプ別: 2025年にはミサイル防衛迎撃ミサイルが市場規模の51.45%を占めました。対空ミサイルは2031年までに5.89%のCAGRで最速の成長を遂げると予想されています。

* プラットフォーム別: 2025年には地上発射型ランチャーが収益の47.95%を占めました。宇宙ベース資産は8.35%のCAGRで成長しています。

* エンドユーザー別: 2025年には陸軍が支出の41.20%を占めました。海軍は2031年までに6.45%のCAGRを記録すると予測されています。

* 地域別: 2025年には北米が収益の35.65%を占めました。中東およびアフリカは2031年までに4.75%のCAGRで最速の成長を遂げると予想されています。

# 市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 大国間の緊張激化と防衛予算の持続的成長:

米国は2025会計年度に8498億米ドルの国防予算を要求し、そのうち337億米ドルをミサイル防衛プログラムに充てています。中国の公式国防費も2025年には2360億米ドルに増加しており、実際の支出はさらに高いと推定されています。中堅国もこれに対応して購入を加速しており、ポーランドの35億米ドルのジャベリン購入のように、半導体供給を確保しユニットコストを削減する動きが見られます。複数年契約が調達の主流となり、推進剤や発射体の生産ラインを安定させています。この安定した資金サイクルは、主要請負業者とその上流サプライヤーの生産量を保証することで、ミサイルおよびミサイル防衛システム市場を支えています。

2. 統合防空ミサイル防衛(IAMD)調達への世界的シフト:

各国は、レーダー、衛星、空中センサーを単一の指揮ネットワークに統合し、あらゆるセンサーからあらゆる迎撃ミサイルを誘導できるようにしています。NATOの2024年ブリュッセル共同声明では、2028年までにLink 16とCooperative Engagement Capabilityの実装が義務付けられました。ドイツのIRIS-T SLMやスペインのPatriot PAC-3 MSEの購入には、リアルタイムの追跡ハンドオフを可能にするソフトウェア無線が含まれています。これにより、ミサイルだけでなく、オープンアーキテクチャランチャーや戦闘管理ソフトウェアベンダーへの需要も拡大し、市場内の収益機会が広がっています。

3. 極超音速脅威の急速な出現:

ロシアのAvangardや中国のDF-ZFのような滑空兵器は、高G負荷で機動する迎撃ミサイルの必要性を浮き彫りにしています。米国ミサイル防衛庁は、2029年までの配備を目指し、滑空段階迎撃ミサイル(GPI)プログラムに47億米ドルを予算化しました。日本の三菱重工業との12億米ドルの契約による極超音速Chu-SAM派生型の開発は、同盟国の緊急性を示しています。耐熱複合材料やダイバート制御システムがボトルネックとなり、風洞やセラミックスの専門知識を持つ企業に市場の力が集中しています。これらの課題は研究開発費を増加させますが、同時にスイッチングコストも上昇させ、既存企業に有利に働きます。

4. AI対応誘導、C2、センサー融合による精度と輸出性の向上:

ロッキード・マーティンの長距離対艦ミサイル(LRASM)は、GPSが妨害された際に海上目標を分類するニューラルネットワークを統合しています。イスラエルのアイアンドームは、機械学習による割り当てロジックを追加することで迎撃コストを18%削減しました。米国国務省は、ポーランドへのPatriot AIアップグレードを承認し、適応アルゴリズムがリバースエンジニアリングが困難であることを指摘し、輸出承認を容易にしています。自律性が進むにつれて、各国は1発あたりのコストを抑えつつ命中確率を最大化するシステムを求めており、ミサイルおよびミサイル防衛システム市場の需要を強化しています。

5. 国家戦略備蓄プログラム:

長期的なエネルギー源の確保を目的とした国家戦略備蓄プログラムも市場を支えています。

6. 宇宙ベース追跡コンステレーションの普及:

宇宙ベースの追跡コンステレーションの普及は、参入障壁を下げています。トラッキング層の126基の衛星は、1基あたり1500万米ドルの追加費用で済み、過去の静止軌道プラットフォームのコストのほんの一部です。商業データ・アズ・ア・サービスモデルにより、中所得国は自国の発射プログラムなしにキューイングフィードを購入できるようになり、ミサイルおよびミサイル防衛システム産業の顧客層を広げています。生赤外線データを射撃管制トラックに変換する地上請負業者は、かつて衛星製造業者に限定されていた価値を獲得しています。

# 市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 極めて高い研究開発費とユニット調達コスト:

次世代迎撃ミサイルは、多くの購入者が吸収できないほどの高価格です。滑空段階迎撃ミサイル(GPI)プログラムは総額189億米ドルに達し、予測されるユニットコストは4500万米ドル近くで、PAC-3 MSEの300万米ドルをはるかに上回ります。欧州スカイシールドは15カ国が共同でIRIS-Tの大量割引を得ようとしていますが、共同購入はスケジュールを遅らせる可能性があります。コストが上昇するにつれて、一部の政府は発注を削減し、規模の経済を損ない、市場の成長を抑制しています。

2. 輸出管理とコンプライアンス体制の厳格化:

ITAR、MTCR、EUデュアルユース規制は現在、機械学習誘導ソフトウェアも対象としており、事務処理が増加し、拒否のリスクが高まっています。2024年のITAR拒否により、東南アジアのある国へのジャベリン販売が阻止され、購入者はトルコ製の代替品に目を向けました。その結果、西側メーカーは同盟国にサービスを提供し、ロシア、中国、トルコが他の地域のギャップを埋めるという二極化したサプライチェーンが生じ、一部のベンダーにとってアクセス可能な総収益が制限されています。

3. 耐熱材料とGaN TRモジュールのサプライチェーンボトルネック:

耐熱材料やガリウムナイトライド(GaN)TRモジュールなどの重要な部品の供給チェーンにおけるボトルネックも、市場の成長を妨げる要因となっています。

4. サイバーセキュリティとシステム統合リスクの増大:

サイバーセキュリティとシステム統合のリスクプロファイルの増大も、特にNATOおよび同盟国において懸念事項となっています。

# セグメント分析

射程別:戦術的優位性と戦略的ヘッジ

* 短距離プラットフォーム: 2025年の収益の37.89%を占め、低コスト迎撃ミサイルの生産ラインを維持する戦術的緊急性を示しています。ドローンや徘徊型弾薬が大型レーダーを回避する中、短距離ソリューションの市場規模は拡大しています。IRIS-T SLMのような移動式バッテリーは、2024年の運用で95%の迎撃成功率を達成し、購入者の信頼を強化しました。大量需要は、ガリウムナイトライドの不足にもかかわらず、ユニット価格を安定させる規模の経済を支えています。サプライヤーは、物流を効率化するために、標準的な発射キャニスターを様々な射程で活用しています。

* 中距離システム: 2031年までに6.25%のCAGRで上昇すると予測されており、地域のスタンドオフ兵器に対する戦略的ヘッジを反映しています。日本の2025年のトマホーク購入は、民主主義国家が核条約に違反することなく射程を拡大できる方法を示しています。これらのミサイルは、数量は少ないものの、プレミアムなマージンを生み出し、ミサイルおよびミサイル防衛システム市場全体を押し上げています。メーカーは、シーカー電子機器と推進サブアセンブリを射程間で共有することで、多様なポートフォリオを管理し、サイクル全体で生産計画を円滑にしています。

ミサイルおよび防衛システムタイプ別:迎撃ミサイルが主導、対空ミサイルが成長

* ミサイル防衛迎撃ミサイル: 2025年の収益の51.45%をもたらし、ミサイルおよびミサイル防衛システム市場シェアの要となっています。THAAD、Arrow 3、地上配備型ミッドコース防衛(GMD)は、高価な運動エネルギー迎撃ミサイルを必要とする大気圏外のニッチ市場を埋めています。オープンアーキテクチャランチャーは現在、複数の迎撃ミサイルタイプを受け入れることができ、部隊が特定のシナリオに合わせて搭載物を調整し、プラットフォームの寿命を延ばすことを可能にしています。

* 対空ミサイル: 2031年までに5.89%の速度で拡大すると予測されており、低高度巡航ミサイルが従来のレーダー防衛に挑戦する中で需要が高まっています。ウクライナへのNASAMSの販売は、既存のレーダーとネットワーク接続する移動式指揮統制キットの価値を証明しました。サプライヤーは、ハードウェアの交換ではなくソフトウェアのアップグレードでシーカーを改修し、統合時間を短縮しています。この俊敏性は、小規模な軍隊での採用を広げ、市場内の多様性を強調しています。

プラットフォーム別:地上型が基盤、宇宙型が加速

* 地上発射型ランチャー: 2025年の収益の47.95%を占め、センサーが脅威ベクトルを検出した際に迅速に再配置できる車両によって牽引されています。乗員の訓練パイプラインはすでに存在し、新しいバッテリーの参入障壁を低くしています。標準化されたレールランチャーは、誘導ロケット、巡航ミサイル、迎撃ミサイルを受け入れ、戦術的柔軟性を最大化します。

* 宇宙ベース資産: 8.35%のCAGRで最速の勢いを示しています。トラッキング層の126基の衛星は、1基あたり1500万米ドルの追加費用で済み、過去の静止軌道プラットフォームのコストのほんの一部です。商業データ・アズ・ア・サービスモデルにより、中所得国は自国の発射プログラムなしにキューイングフィードを購入できるようになり、ミサイルおよびミサイル防衛システム産業の顧客層を広げています。生赤外線データを射撃管制トラックに変換する地上請負業者は、かつて衛星製造業者に限定されていた価値を獲得しています。

エンドユーザー別:陸軍が主導、海軍が上昇

* 陸軍: 2025年の支出の41.20%を占め、ロケットやドローンに対する即時保護を必要とする前方展開部隊に重点が置かれています。IAMD戦闘指揮システムは、Patriot、THAAD、および将来の極超音速迎撃ミサイルを単一の統合コンソールに統合し、オペレーターの状況認識を向上させています。

* 海軍: 垂直発射セルが対艦ミサイルと弾道迎撃ミサイルの両方を発射できるように統合されているため、予算は6.45%のCAGRで成長しています。日本のまや型駆逐艦は、単一の船体で複数の任務セットに対応できることを示しており、限られた艦艇数にもかかわらず投資を正当化しています。多任務能力は、レーダーのアップグレードやソフトウェアライセンスに対する安定した需要を確保し、海軍プラットフォームのミサイルおよびミサイル防衛システム市場規模計算における経常収益を押し上げています。

# 地域分析

* 北米: 2025年の収益の35.65%を占め、米国の多層IAMDアーキテクチャとカナダのNORAD近代化によって牽引されています。2025年の米国ミサイル防衛庁予算は、次世代迎撃ミサイルに135億米ドルを割り当て、国内の生産ラインを維持しています。カナダの49億カナダドル(51.6億米ドル)の北警戒システムアップグレードは、滑空兵器を検出する超水平線レーダーに資金を提供しています。地域の優位性は、密度の高い請負業者エコシステムと試験場に由来しますが、将来の議会による上限設定が支出の伸びを抑制する可能性があります。

* 中東およびアフリカ: 6.78%のCAGRで最も急速に成長している地域です。サウジアラビアは150億米ドルのプログラムの下でTHAADを配備し、Patriotバッテリーに大気圏外のカバー範囲を追加しました。アラブ首長国連邦は、ドローン攻撃後のインフラ保護のためにPAC-3の配備を拡大しました。イスラエルは、アイアンドーム、ダビデのスリング、アロー迎撃ミサイルを調達することで多層防衛を維持し、地域の輸出を支える堅牢な現地サプライチェーンを構築しています。サハラ以南のアフリカの新興購入者は、現地で組み立てられたミサイルに対する新たな需要を示しています。

* アジア太平洋: ITARの制約を緩和するために国内開発を推進しています。日本は極超音速Chu-SAM迎撃ミサイルに51億米ドルを費やしています。韓国のL-SAMは高度50kmで弾道目標を迎撃し、2027年には生産に移行する予定です。インドはAgni-Primeをキャニスター発射で飛行試験し、その生存性を高めました。中国のDF-17の拡大は、近隣諸国にセンサーネットワークの開発を加速させ、地域のミサイルおよびミサイル防衛システム市場を拡大させています。

# 競合状況

ミサイルおよびミサイル防衛システム市場は中程度の集中度を示しています。西側の主要企業は滑空段階迎撃ミサイルのデビューを競う一方、アジアの請負業者はミサイルとレーダーをバンドルして価格競争を仕掛けています。ロッキード・マーティンやノースロップ・グラマンは、固定価格契約のリスクにもかかわらず、マッハ15の迎撃ミサイルを推進しています。

垂直統合は明確なテーマです。RTXはガリウムナイトライドウェーハの生産能力を確保するためにWolfspeedの株式を取得し、レーダーのリードタイムを短縮しました。欧州の企業は、MBDAとタレスが4億5000万ユーロ(5億2511万米ドル)の合弁事業を設立し、米国サプライチェーンからの多様化を図り、大陸横断的な極超音速迎撃ミサイルを開発しました。

トルコと韓国からはディスラプターが登場しています。ロケッツァンのSOM巡航ミサイルは、厳格なITAR条項を回避する柔軟なエンドユース条件により、4億5000万米ドルの輸出販売を確保しました。ハンファ・エアロスペースはポーランドでChunmooランチャーを共同生産し、欧州への産業的リーチを拡大しています。コングスバーグのようなモジュラーランチャーの小規模専門企業は、多国籍艦隊の統合コストを削減するオープンアーキテクチャ設計で価値を獲得しています。

# 主要プレイヤー

* ロッキード・マーティン・コーポレーション

* RTXコーポレーション

* ノースロップ・グラマン・コーポレーション

* ボーイング・カンパニー

* MBDA

# 最近の業界動向

* 2026年1月: イスラエル・エアロスペース・インダストリーズ(IAI)は、イスラエル国防省と31億米ドルの契約を締結し、ドイツのArrow 3ミサイル防衛システムの調達を拡大しました。これは、総額65億米ドルの広範な合意の一部です。この取引は、世界の防衛輸出におけるイスラエルの役割の増大を強調し、進化する地政学的安全保障上の課題の中で、ドイツの先進ミサイル防衛能力への戦略的投資を浮き彫りにしています。

* 2025年12月: MBDAとSAABの合弁会社であるTAURUS Systems GmbH(TSG)は、ドイツ連邦軍装備・情報技術・現役支援庁(BAAINBw)と、TAURUS NEOスタンドオフ誘導ミサイルシステムの量産ラインを確立する契約を締結しました。この開発は、ドイツが長距離攻撃能力の強化に戦略的に注力していることを示しており、防衛準備態勢と欧州の防衛製造業界全体への潜在的な波及効果を示唆しています。

本レポートは、ミサイルおよびミサイル防衛システム市場に関する包括的な分析を提供しています。

ミサイルは、長距離にわたって高精度で大型弾頭を運搬するために設計されており、現代の巡航ミサイルは亜音速、超音速、または極超音速で飛行し、自己誘導機能を持ち、非弾道で極めて低高度の軌道を取ることが可能です。一方、ミサイル防衛迎撃システムは、飛来する敵の弾道ミサイルを迎撃・破壊するための地対空ミサイルであり、直接的な「ヒット・トゥ・キル」方式(運動エネルギー)または従来の爆薬、核、化学、生物兵器などの弾頭による爆発で脅威を無力化します。

市場規模は、2026年には174.5億米ドルに達し、2031年までには228.9億米ドルに成長すると予測されています。

本市場は、射程(短距離、中距離、中長距離、大陸間)、ミサイルおよび防衛システムのタイプ(ミサイル防衛迎撃システム、対空ミサイル、対艦ミサイル、対戦車ミサイル)、プラットフォーム(陸上、海上、空中、宇宙)、エンドユーザー(陸軍、海軍、空軍)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、大国間の緊張の高まりと防衛予算の継続的な増加、統合防空ミサイル防衛(IAMD)調達への世界的な移行、極超音速脅威の急速な出現による迎撃ミサイルおよびセンサー需要の加速が挙げられます。また、AIを活用した誘導、C2(指揮統制)、センサー融合技術が精度と輸出可能性を高め、国家戦略備蓄プログラムが長期的なエネルギー供給を確保し、普及した宇宙ベースの追跡コンステレーションが参入障壁を下げていることも重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、極めて高い研究開発費とユニット調達コスト、ITAR(国際武器取引規則)やMTCR(ミサイル技術管理レジーム)、EUデュアルユース規制などの輸出管理およびコンプライアンス体制の厳格化、耐熱材料やGaN TRモジュールのサプライチェーンにおけるボトルネック、サイバーセキュリティおよびシステム統合リスクプロファイルの増大が挙げられます。

主要な市場動向としては、2025年の収益の37.89%を占める短距離システムが現在の購入をリードしており、これはドローンや巡航ミサイルに対する迅速な反応迎撃システムの必要性によるものです。宇宙ベースのミサイル追跡への投資は、Tracking Layerのような低コストのコンステレーション(衛星あたり約1500万米ドル)により、中所得国でもグローバルなキューイングデータへのアクセスが手頃になったことが背景にあります。迎撃プログラムは、Glide Phase Interceptorのように新しい材料と誘導パッケージを必要とするため、ユニット価格が約4500万米ドル、総研究開発費が180億米ドルを超えるなど、非常に高額です。地域別では、中東およびアフリカ地域が6.78%の最も高い年平均成長率(CAGR)を記録しており、湾岸諸国が地域の弾道ミサイル脅威に対抗するためTHAADやPatriotミサイルシステムを追加していることが背景にあります。また、ITARやEUデュアルユース規制の厳格化により、一部の購入者は、より少ないエンドユース制限を課すトルコ、韓国、中国のサプライヤーへと流れています。

市場には、RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、The Boeing Company、MBDA、Israel Aerospace Industries Ltd.、Saab AB、Kongsberg Gruppen ASA、RAFAEL Advanced Defense Systems Ltd.、Hanwha Aerospaceなど、多数の主要なグローバル企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが本レポートで提供されています。

本レポートは、市場の機会と将来の展望についても分析しており、ミサイルおよびミサイル防衛システム市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大国間の緊張の高まりと防衛予算の持続的な増加

- 4.2.2 統合防空ミサイル防衛(IAMD)の多層的な調達への世界的移行

- 4.2.3 極超音速脅威の急速な出現による迎撃ミサイルとセンサーの需要加速

- 4.2.4 AIを活用した誘導、C2、センサー融合による精度と輸出可能性の向上

- 4.2.5 国家戦略備蓄プログラムによる長期的なエネルギー物質の確保

- 4.2.6 普及した宇宙ベースの追跡コンステレーションによる参入障壁の低下

- 4.3 市場の阻害要因

- 4.3.1 極めて高い研究開発費とユニット調達コスト

- 4.3.2 厳格化する輸出管理およびコンプライアンス体制(ITAR、MTCR、EUデュアルユース)

- 4.3.3 耐熱材料およびGaN TRモジュールのサプライチェーンのボトルネック

- 4.3.4 サイバーセキュリティとシステム統合リスクプロファイルの増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 射程別

- 5.1.1 短距離 (≤1 000 km)

- 5.1.2 中距離 (1 001–3 000 km)

- 5.1.3 中間距離 (3 001–5 500 km)

- 5.1.4 大陸間 (>5 500 km)

- 5.2 ミサイルおよび防衛システムの種類別

- 5.2.1 ミサイル防衛迎撃ミサイル

- 5.2.2 対空ミサイル

- 5.2.3 対艦ミサイル

- 5.2.4 対戦車ミサイル

- 5.3 プラットフォーム別

- 5.3.1 陸上

- 5.3.2 海上

- 5.3.3 空中

- 5.3.4 宇宙

- 5.4 エンドユーザー別

- 5.4.1 陸軍

- 5.4.2 海軍

- 5.4.3 空軍

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 RTX Corporation

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 The Boeing Company

- 6.4.5 MBDA

- 6.4.6 Israel Aerospace Industries Ltd.

- 6.4.7 Saab AB

- 6.4.8 Kongsberg Gruppen ASA

- 6.4.9 RAFAEL Advanced Defense Systems Ltd.

- 6.4.10 Hanwha Aerospace

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Diehl Stiftung & Co. KG

- 6.4.13 Thales Group

- 6.4.14 Bharat Dynamics Limited.

- 6.4.15 China Aerospace Science and Technology Corporation

- 6.4.16 Roketsan A.Ş.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ミサイルおよびミサイル防衛システムは、現代の安全保障環境において極めて重要な役割を担う兵器システムであり、その進化は国際情勢に大きな影響を与え続けています。本稿では、これらのシステムの定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

ミサイルとは、誘導装置を備え、自力で推進し、弾頭を目標まで運搬する飛翔体の総称です。無誘導のロケットとは異なり、目標に向かって軌道を修正できる点が特徴です。一方、ミサイル防衛システムとは、飛来するミサイルを探知、追尾、迎撃し、破壊または無力化することを目的とした一連のシステムを指します。これには、レーダー、指揮統制システム、迎撃ミサイルなどが含まれます。

ミサイルはその特性に応じて多岐にわたります。飛行経路により、大気圏内外を放物線を描いて飛翔する「弾道ミサイル」と、航空機のように低空を飛行する「巡航ミサイル」に大別されます。弾道ミサイルは射程によりICBM、IRBM、MRBM、SRBMなどに分類され、核弾頭を搭載可能なものが多く、戦略的抑止力として重要です。巡航ミサイルは、地形追随飛行やステルス性により探知されにくく、精密攻撃に用いられます。また、発射プラットフォームと目標によって、地対地、空対地、地対空、空対空、艦対艦、対戦車ミサイルなどがあります。近年では、音速の5倍以上の速度で飛行し、複雑な軌道で目標に到達する「極超音速ミサイル」が新たな脅威として注目されています。

ミサイル防衛システムは、迎撃するミサイルの飛行段階によって分類されます。「ブースト段階迎撃」は発射直後の初期段階で、「中間段階迎撃」はミサイルが大気圏外を飛行している間に、「終末段階迎撃」はミサイルが大気圏に再突入し目標に接近する最終段階で迎撃を試みます。イージス弾道ミサイル防衛システム(Aegis BMD)は中間段階迎撃、パトリオットミサイル(PAC-3)や高高度防衛ミサイル(THAAD)は終末段階迎撃の代表例です。これらのシステムは、早期警戒レーダー、追尾レーダー、指揮統制通信システム、そして迎撃ミサイルという主要な構成要素から成り立っています。

ミサイルの用途は広範です。戦略核ミサイルは国家間の大規模な紛争を抑止する「戦略的抑止力」として機能します。通常弾頭ミサイルは、敵の指揮統制施設や航空基地、艦船、地上部隊などの高価値目標に対する「精密攻撃」に用いられ、戦場の優位性を確保します。空対空ミサイルは「航空優勢の確保」に、地対空ミサイルは自国の領空や重要施設を守る「防空」の役割を担います。一方、ミサイル防衛システムは、主に「国土防衛」を目的とし、自国の領土や国民を弾道ミサイル攻撃から守ります。また、海外に展開する自国部隊や同盟国を保護するためにも配備され、核拡散が進む現代において、偶発的なミサイル攻撃や限定的な攻撃に対する「防御能力」を提供し、地域の「戦略的安定性」を維持する上で重要な役割を果たしています。

ミサイルおよびミサイル防衛システムの開発には、最先端の技術が結集されています。ミサイル分野では、目標への正確な到達を可能にする「誘導・航法技術」(慣性航法装置、GPS、終末誘導)が核となります。推進技術としては、固体・液体燃料ロケットやジェットエンジンが用いられ、高速飛行時の高熱に耐える「耐熱材料」や「複合材料」も不可欠です。敵のレーダー探知を回避する「ステルス技術」も重要性を増しています。ミサイル防衛システムにおいては、飛来するミサイルを遠距離から正確に探知・追尾する「高性能レーダー技術」(AESAなど)が基盤です。複数のセンサー情報を統合し、脅威を評価し、迎撃ミサイルに指令を出す「指揮統制・通信システム(C4I)」はシステム全体の頭脳です。迎撃ミサイル自体も、高速で高機動性を持ち、目標に直接衝突して破壊する「ヒット・トゥ・キル(HTK)」技術などが採用されています。また、敵の欺瞞手段に対抗する「対抗策技術」や電子妨害(EW)技術も重要ですし、近年では、AIや機械学習が、脅威の識別、軌道予測、迎撃計画の最適化に応用され始めています。

ミサイルおよびミサイル防衛システムの市場は、地政学的な緊張の高まりと密接に連動しています。世界各地での地域紛争、特定の国家による核・ミサイル開発の進展、そして大国間の戦略的競争の激化は、各国に防衛能力の強化を促し、市場の拡大を牽引しています。特に、弾道ミサイル技術の拡散は、多くの国々がミサイル防衛システムの導入を検討する主要な要因です。主要な市場プレイヤーとしては、米国、ロシア、中国が開発・輸出を主導しており、欧州、イスラエル、日本なども独自の技術開発を進めています。これらのシステムは非常に高価であり、開発・製造には莫大な費用と高度な技術力を要するため、少数の大手防衛企業が市場を寡占する傾向にあります。市場の拡大は、関連産業における雇用創出や技術革新を促進する一方で、国際的な軍拡競争を加速させる側面も持ち合わせています。

ミサイルおよびミサイル防衛システムの将来は、技術革新と国際情勢の変化によって大きく形作られるでしょう。最も注目されるトレンドの一つは、「極超音速兵器」の開発競争です。既存のミサイル防衛システムでは迎撃が困難とされる極超音速ミサイルへの対抗策として、新たな防衛技術の開発が急務となっています。また、「人工知能(AI)」と「自律性」の導入は、ミサイルシステムの意思決定支援、目標識別、迎撃の自動化をさらに進める可能性があります。「宇宙配備型システム」は、宇宙空間からのミサイル監視や迎撃を可能にする構想であり、将来的なミサイル防衛のあり方を大きく変える可能性があります。さらに、「指向性エネルギー兵器(DEW)」、特にレーザー兵器や高出力マイクロ波兵器は、従来の迎撃ミサイルに代わる新たな迎撃手段として研究が進められています。サイバー攻撃によるミサイルシステムの無力化も新たな脅威であり、「サイバーセキュリティ」の強化が不可欠です。将来的には、航空防衛とミサイル防衛を統合した「統合防空ミサイル防衛(IAMD)」の概念がさらに進化し、多層的かつ包括的な防御網の構築が進むと考えられます。

ミサイルおよびミサイル防衛システムは、現代の安全保障において不可欠な要素であり、その技術的進化は止まることがありません。これらのシステムは、国家の安全保障を確保し、国際的な抑止力を維持する上で極めて重要である一方で、軍拡競争や新たな脅威の出現といった課題も常に伴います。将来に向けて、技術革新と国際協力が、より安全で安定した世界の実現に貢献することが期待されます。