ミトコンドリア病治療法市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ミトコンドリア病治療法市場レポートは、治療法タイプ(遺伝子治療、薬理学的薬剤、栄養補助食品・サプリメントなど)、適応疾患(LHONなど)、作用機序(酸化的リン酸化調節薬など)、投与経路(経口、静脈内など)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

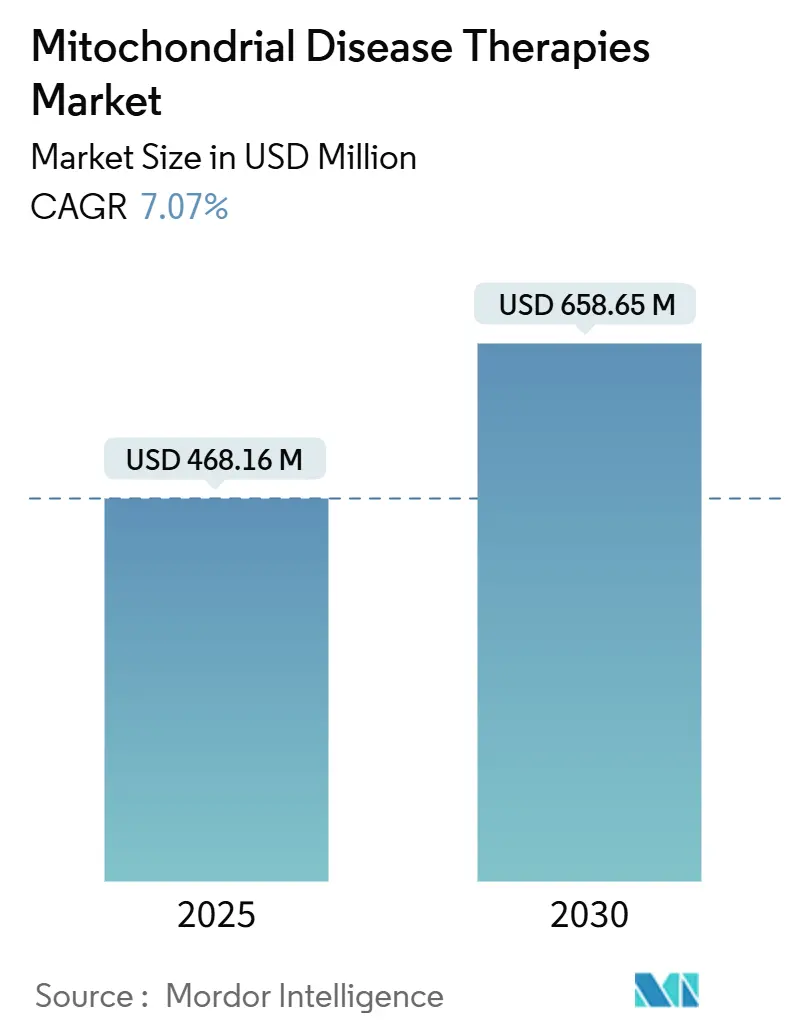

ミトコンドリア病治療薬市場は、2025年には4億6,816万米ドルに達し、2030年までに6億5,865万米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.07%です。この市場の成長は、規制環境の成熟、遺伝子編集技術の進歩、ベンチャーキャピタルや慈善団体からの資金流入、臨床試験の進展など、複数の要因に支えられています。地域別では、北米が最大の市場シェアを占め、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

市場の成長要因

市場拡大の主な推進要因は以下の通りです。

* 遺伝子治療の承認と進展: レーバー遺伝性視神経症(LHON)やフリードライヒ運動失調症(FA)に対する遺伝子治療の承認や後期段階のレビューが、開発リスクを低減しています。特に、GenSight社のLUMEVOQはLHONにおいて長期的な有効性を示し、AAV(アデノ随伴ウイルス)を介したデリバリーへの信頼を高めています。これにより、他の原発性ミトコンドリア病へのポートフォリオ拡大が促されています。

* 希少疾病用医薬品のインセンティブとベンチャー資金の流入: 2024年にはミトコンドリア病プログラムへのベンチャー投資が5億米ドルを超え、希少疾病用医薬品の税額控除、7~10年間の独占販売期間、疾患修飾療法の費用に対する支払い側の許容度などが複合的に作用しています。これにより、複数の適応症に対応するプラットフォーム開発も可能になっています。

* mtDNA編集プラットフォームの進化: TALENsやDdCBEs(二本鎖切断フリー塩基エディター)などの精密編集技術が臨床応用段階に移行し、オフターゲットな核編集なしに変異ヘテロプラスミーの制御されたシフトを達成しています。藤田医科大学はMELAS症候群細胞における変異負荷の低減を実証し、MITO-Porterのような脂質ナノ粒子キャリアも細胞内編集効率を向上させています。

* AIを活用した代謝調節薬の再利用: 機械学習アルゴリズムがミトコンドリアの相互作用ネットワークを分析し、酸化リン酸化を強化したり、POLG酵素機能を安定させたりする低分子化合物を特定しています。これにより、初期段階での開発中止リスクが低減され、希少疾患における新薬発見のコストが削減されています。

* 急性ミトコンドリア損傷対策への軍事資金: 米国国防総省などからの資金提供が、急性ミトコンドリア損傷に対する治療法の研究開発を後押ししています。

* リアルワールドエビデンス登録の活用: リアルワールドエビデンス(RWE)登録の利用が増加しており、臨床試験のデザインを改善し、患者募集期間を短縮することで、市場の成長を構造的に高めています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 変異ごとの対象患者数の少なさ: 個々のmtDNA変異は世界的に1,000人未満の患者にしか影響しないことが多く、生物学的根拠が確立されていても商業的なスケールアップを困難にしています。これにより、高価格設定が必要となりますが、支払い側の反発を招く可能性があります。

* 臨床試験の患者募集の困難さと多様な評価項目: ミトコンドリア病の表現型の多様性は、評価項目の選択を複雑にし、追跡期間を長期化させます。専門センターの不足や患者家族の移動負担も、患者募集の障壁となっています。

* AAVベクターおよびミトコンドリア単離の高コスト: AAVベクターの製造やミトコンドリアの単離にかかる高額な製造原価(COGS)は、治療薬のコストを押し上げる要因となっています。

* ミトコンドリア移植に関する規制の不確実性: ミトコンドリア移植療法に関する規制の不確実性は、その普及と開発を妨げる可能性があります。

セグメント分析

* 治療タイプ別:

* 遺伝子治療は2024年に市場の39.54%を占め、AAVプラットフォームの確立された製造および規制上の優位性により主導的な地位を維持しています。眼科領域での初期の成功は全身性適用へのリスクを低減し、複数の企業がより多くの患者層を対象とする多臓器デリバリープロトコルを追求しています。

* ミトコンドリア移植療法は現在最小の収益貢献ですが、11.11%のCAGRで成長しており、急性病態における即時ATP生成能力を提供することで臨床的期待を再定義する可能性があります。

* 薬理学的薬剤や栄養補助食品は対症療法として機能しますが、遺伝子治療のような変異レベルでの修正には及びません。

* 疾患適応症別:

* レーバー遺伝性視神経症(LHON)は2024年に市場の34.81%を占め、その広範な自然史知識、視力評価項目の確立、比較的簡単な硝子体内投与が寄与しています。

* しかし、LHONにおける治療の飽和状態は、ポートフォリオの多様化を促しています。リー症候群は10.36%のCAGRで成長しており、ミトコンドリア移植の堅牢なデータや、POLG関連の生化学的欠損を軽減する複合ヌクレオシド療法がその背景にあります。

* 作用機序別:

* 遺伝子置換/編集は2024年に市場の36.78%を占め、AAVを介したペイロードの実績に牽引されています。

* 塩基編集およびmtDNA分解ツールは、絶対的な収益では劣るものの、10.66%のCAGRで最も急速に成長しているサブセグメントです。これらのツールは、従来の置換アプローチでは達成できない変異ゲノムの選択的除去を可能にします。

* 酸化リン酸化調節薬やミトコンドリア生合成促進薬は、遺伝子修正後の細胞エネルギーバランスを最適化する相乗的な役割を果たしています。

* 投与経路別:

* 硝子体内注射は2024年に市場の41.28%を占め、LHON中心のポートフォリオと網膜専門医の間での確立された投与経験が要因です。

* しかし、多くのミトコンドリア疾患の全身性負担は、9.48%のCAGRで成長している静脈内投与プラットフォームへの関心を高めています。

* 経口製剤は、特に抗酸化剤や補因子製品において、慢性管理における関連性を維持しています。

地域分析

* 北米は2024年にミトコンドリア病治療薬市場の44.36%を占め、FDAの希少疾病用医薬品インセンティブ、希少疾患センターにおける専門知識の集中、高リターンなニッチバイオファーマへの投資意欲に支えられています。国防総省などの連邦機関からの非希薄化資金も、国内のパイプライン密度を強化しています。

* アジア太平洋地域は2030年までに9.83%のCAGRで拡大すると予測されており、日本の再生医療迅速承認制度、オーストラリアのミトコンドリア寄付試験を可能にするMaeve’s Law、中国における認定遺伝子治療製造施設の増加がその要因です。

* 欧州は、国境を越えた登録制度やHorizon Europeからの資金を活用し、共同研究拠点を維持することで安定した実績を上げています。

競争環境

今日のミトコンドリア病治療薬市場は断片化されており、単一の作用機序が臨床診療を支配しているわけではありません。上位5社が収益の30%未満しか占めておらず、イノベーションの余地が大きく残されています。企業はプラットフォームの幅広さで差別化を図っており、例えばStealth BioTherapeuticsはミトコンドリア標的ペプチドに、GenSightは眼科用AAVベクターに、Minoviaは自己ミトコンドリア移植に注力しています。

製造能力はボトルネックであり、戦略的な重要性を持っています。LonzaのようなCDMO(医薬品受託開発製造機関)は、GMPグレードのAAVの複数年供給契約を結び、パイプラインのタイムラインを支えています。規制当局(例:英国MHRA)が策定するモジュール式のポイントオブケアガイドラインは、従来のサプライチェーンを覆す可能性のある分散型製造モデルを示唆しています。知的財産戦略は、ベクターカプシドのクレームと疾患特異的なバイオマーカーパネルを組み合わせることで、多層的な優位性を築く方向にシフトしています。

移植および編集モダリティ全体で概念実証データが蓄積されるにつれて、競争は激化するでしょう。ベクタープラットフォームと細胞処理のノウハウを組み合わせることを目的とした戦略的合併が予想され、大手製薬会社の関心は製造のスケーラビリティと支払い側の受容の予測可能性にかかっています。それまでは、機敏なバイオテクノロジー専門企業がミトコンドリア病治療薬業界の主要な価値創造者であり続けるでしょう。

主要企業と最近の業界動向

* 主要企業: Stealth BioTherapeutics、GenSight Biologics、Santhera Pharmaceuticals、Reata Pharmaceuticals、Astellasなどが挙げられます。

* 最近の業界動向:

* 2025年6月: Minovia TherapeuticsがPearson症候群治療薬MNV-201に対し、FDAからファストトラックおよび希少小児疾患指定を取得しました。

* 2025年5月: Khondrionがsonlicromanolの第3相試験資金として、オランダ企業庁から最大500万ユーロのイノベーションクレジットを確保しました。

* 2025年5月: Stealth BioTherapeuticsがBarth症候群治療薬elamipretideについて、FDAが承認した今後の開発経路を報告しました。

* 2024年11月: Mito Fundがsonlicromanolの第3相開発を加速するため、Khondrionに投資しました。

「グローバルミトコンドリア病治療薬市場」に関する本レポートは、市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、および将来の展望について詳細に分析しています。

市場規模は、2025年に4億6,816万米ドルに達し、2030年までに年平均成長率(CAGR)7.07%で拡大し、6億5,865万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、レーバー遺伝性視神経症(LHON)およびフリードライヒ失調症(FA)に対する遺伝子治療の承認、オーファンドラッグへのインセンティブとベンチャー資金の流入、TALENsやDdCBEなどのmtDNA編集プラットフォームの進歩が挙げられます。さらに、AIを活用した代謝調節薬の再利用、急性ミトコンドリア損傷対策への軍事資金提供、リアルワールドエビデンス(RWE)レジストリの利用拡大も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、各変異に対する対象患者プールが極めて小さいこと、臨床試験における被験者募集の困難さ、多様なエンドポイント設定、AAVベクターやミトコンドリア分離の高コスト、ミトコンドリア移植に関する規制の不確実性が挙げられます。特に、個々の変異に対する患者数が非常に少ないことが、治験設計、規模拡大、償還を複雑にする最大の課題となっています。

治療タイプ別では、遺伝子治療が市場シェアの39.54%を占め、規制上の承認と臨床的有効性により主導的な役割を果たしています。疾患適応症別では、LHON、ミトコンドリアミオパチー、リー症候群、MELASなどが主要な対象疾患です。作用機序別では、酸化的リン酸化調節薬、遺伝子置換/編集、ミトコンドリア生合成促進剤などが分析されています。投与経路別では、経口、静脈内、硝子体内、皮下などが含まれます。地域別では、アジア太平洋地域が2025年から2030年にかけて9.83%の最速CAGRで成長すると予測されており、特に中国、日本、インド、オーストラリア、韓国が注目されています。

競争環境においては、Stealth BioTherapeutics、GenSight Biologics、Santhera Pharmaceuticals、Astellas(Mitobridge)、Minovia Therapeuticsなど、多数の企業が市場に参入しており、市場の集中度や各社の市場シェアが分析されています。

本レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価しています。ミトコンドリア移植療法は急速に進展していますが、2025年時点では完全な規制承認を得たものはありません。しかし、迅速承認(Fast Track)指定は、承認経路の加速を示唆しています。

全体として、ミトコンドリア病治療薬市場は、技術革新と投資の増加により着実に成長しており、特に遺伝子治療や新しい治療法の開発が今後の市場拡大の鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LHONおよびFAに対する遺伝子治療の承認

- 4.2.2 希少疾病用医薬品のインセンティブとベンチャー資金の流入

- 4.2.3 mtDNA編集プラットフォームの進展(TALENs、DDCBE)

- 4.2.4 AIを活用した代謝調節剤の再利用

- 4.2.5 急性ミトコンドリア損傷対策への軍事資金提供

- 4.2.6 リアルワールドエビデンスレジストリの利用拡大

-

4.3 市場の阻害要因

- 4.3.1 変異ごとの極めて少ない対象患者プール

- 4.3.2 臨床試験の被験者募集の課題と異質なエンドポイント

- 4.3.3 AAVベクターおよびミトコンドリア単離の高COGS

- 4.3.4 ミトコンドリア移植に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 治療タイプ別

- 5.1.1 遺伝子治療

- 5.1.2 薬理学的薬剤

- 5.1.3 栄養補助食品およびサプリメント

- 5.1.4 ミトコンドリア移植療法

- 5.1.5 ミトコンドリア標的抗酸化剤

-

5.2 疾患適応別

- 5.2.1 レーベル遺伝性視神経症 (LHON)

- 5.2.2 ミトコンドリアミオパチー

- 5.2.3 リー症候群

- 5.2.4 MELAS

- 5.2.5 その他の原発性MD

-

5.3 作用機序別

- 5.3.1 酸化的リン酸化調節剤

- 5.3.2 遺伝子置換 / 編集

- 5.3.3 ミトコンドリア生合成促進剤

- 5.3.4 mtDNA分解ツール

- 5.3.5 酵素 / 補因子置換

-

5.4 投与経路別

- 5.4.1 経口

- 5.4.2 静脈内

- 5.4.3 硝子体内

- 5.4.4 皮下

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Stealth BioTherapeutics

- 6.3.2 GenSight Biologics

- 6.3.3 Santhera Pharmaceuticals

- 6.3.4 Reata Pharmaceuticals

- 6.3.5 Astellas (Mitobridge)

- 6.3.6 Minovia Therapeutics

- 6.3.7 Khondrion

- 6.3.8 PTC Therapeutics

- 6.3.9 Abliva (NeuroVive)

- 6.3.10 Reneo Pharma

- 6.3.11 SteerTx

- 6.3.12 Mitochon Pharmaceuticals

- 6.3.13 CohBar

- 6.3.14 Boehringer Ingelheim

- 6.3.15 Chiesi Farmaceutici

- 6.3.16 塩野義製薬

- 6.3.17 Eleva Biologics

- 6.3.18 Mitrix Bio

- 6.3.19 Sarepta Therapeutics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ミトコンドリア病治療法について、その定義から将来展望までを包括的に解説いたします。

ミトコンドリア病とは、細胞内のエネルギー産生を担うミトコンドリアの機能不全によって引き起こされる、遺伝性の疾患群の総称でございます。この機能不全は、核DNAまたはミトコンドリアDNA(mtDNA)の遺伝子変異によって生じ、全身の様々な臓器に影響を及ぼします。特にエネルギー消費の多い脳、心臓、筋肉、肝臓、腎臓などに重篤な症状が現れることが多く、その症状は非常に多様でございます。ミトコンドリア病治療法とは、これらの複雑な症状を緩和し、病気の進行を遅らせ、患者様の生活の質(QOL)を向上させるためのあらゆる医療介入を指します。現状では、多くのミトコンドリア病において根本的な治療法は確立されておらず、研究開発が活発に進められている段階でございます。

現在の治療法の主流は、対症療法と支持療法でございます。これは、患者様が抱える個々の症状に対して、その緩和を目指すものです。例えば、てんかん発作に対しては抗てんかん薬、心臓病に対しては心臓病薬が処方されます。また、筋力低下や運動機能の障害に対しては、理学療法や作業療法といったリハビリテーションが重要となります。栄養療法も重要な柱の一つであり、ビタミンB群、ビタミンC、ビタミンE、コエンザイムQ10、L-カルニチンなどのサプリメントが、ミトコンドリア機能の補助や抗酸化作用を期待して用いられることがあります。特定の病型においては、ケトン食療法が有効な場合もございますが、これらはあくまで症状の管理や進行の抑制を目的としたものであり、病気の原因そのものを治すものではございません。

近年、根本治療を目指す新たな治療法の開発が急速に進展しております。その一つが遺伝子治療でございます。これは、異常な遺伝子を正常な遺伝子に置き換える、あるいはその機能を補完することで、病気の原因を根本から解決しようとするアプローチです。核DNAにコードされたミトコンドリア関連遺伝子の変異に対しては、アデノ随伴ウイルス(AAV)ベクターなどを用いて正常な遺伝子を導入する研究が進められております。一方、mtDNAの変異に対する遺伝子治療は、ミトコンドリアが持つ独自の遺伝子発現システムや、細胞内に多数存在するミトコンドリアへの効率的な遺伝子導入の難しさから、より高度な技術的課題を伴います。

細胞治療や再生医療も注目される分野でございます。例えば、一部のミトコンドリア病では、造血幹細胞移植が検討されるケースもございます。また、患者様由来のiPS細胞(人工多能性幹細胞)を用いて、病態を再現した疾患モデルを作成し、病気のメカニズム解明や新規薬剤のスクリーニングに活用する研究が盛んに行われております。将来的には、iPS細胞から分化させた健康な細胞を移植することで、損傷した組織や臓器の機能を回復させる再生医療への応用も期待されております。

さらに、ミトコンドリアそのものを治療の対象とするアプローチも研究されております。健康なミトコンドリアを患者様の細胞に導入するミトコンドリア移植は、機能不全に陥ったミトコンドリアを置き換えることで、細胞のエネルギー産生能力を改善しようとする試みです。これはまだ研究段階であり、移植されたミトコンドリアの生着率や安全性、長期的な有効性など、多くの課題を克服する必要があります。また、CRISPR/Cas9などのゲノム編集技術を用いて、mtDNAの変異を直接修正する研究も進められておりますが、ミトコンドリアへの効率的な導入やオフターゲット効果の抑制など、実用化にはさらなる技術革新が求められます。

これらの治療法開発を支える関連技術も多岐にわたります。まず、正確な診断は治療法の選択において不可欠であり、次世代シークエンサー(NGS)を用いた核DNAおよびmtDNAの遺伝子解析は、病型を特定し、個別化医療を推進する上で極めて重要です。生化学的検査や画像診断、筋生検などの病理学的診断も、病態の評価に欠かせません。また、iPS細胞やオルガノイド技術を用いた疾患モデルは、病態解明や新規薬剤の探索に貢献し、ハイスループットスクリーニングやAIを活用した薬剤探索技術は、効率的な新薬開発を加速させております。遺伝子治療におけるウイルスベクターの開発や、ミトコンドリアを細胞内に効率的にデリバリーする技術も、治療法の実現に向けた重要な要素でございます。

ミトコンドリア病治療薬の市場背景は、希少疾患であるという特性に大きく影響されております。患者数が少ないため、製薬企業が大規模な研究開発投資を行うインセンティブが低いという課題がございます。このため、オーファンドラッグ(希少疾病用医薬品)指定制度が、開発を促進する上で重要な役割を担っております。また、症状の多様性と遺伝子変異の複雑さから、診断が遅れるケースが多く、適切な治療へのアクセスが困難になることもございます。現状では対症療法が中心であり、根本治療へのアンメットメディカルニーズは非常に高い状況です。しかし、遺伝子治療やゲノム編集、再生医療といった先端医療技術の進展により、近年、研究開発が活発化しており、政府や公的機関による難病対策や研究費助成も、この分野の発展を後押ししております。

将来展望としましては、ミトコンドリア病治療法は個別化医療の方向へと大きく進展していくと考えられます。遺伝子診断の精度向上と普及により、患者様一人ひとりの遺伝子変異に応じた最適な治療法が選択されるようになるでしょう。遺伝子治療やゲノム編集技術の臨床応用が進み、多くの病型において根本治療が確立されることが期待されます。また、対症療法と根本治療、あるいは複数の治療法を組み合わせることで、より効果的かつ包括的な治療アプローチが確立される可能性もございます。早期診断・早期介入の重要性も増し、新生児スクリーニングの導入なども検討されるかもしれません。ミトコンドリア病は希少疾患であるため、国際的な研究協力や情報共有が不可欠であり、これにより治療法の開発がさらに加速されることでしょう。これらの進展により、ミトコンドリア病患者様の生活の質が大幅に改善され、より豊かな人生を送れるようになることが強く期待されております。