モバイル3D市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

モバイル3D市場レポートは、3D対応モバイルデバイス(スマートフォン、タブレットなど)、デバイスコンポーネント(3Dイメージセンサー、3D GPU/ISPなど)、3D技術(Time-Of-Flight (ToF)、ストラクチャードライトなど)、3Dアプリケーション(モバイルゲーム、地図・ナビゲーション、アニメーション・3Dコンテンツ作成など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル3D市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、モバイル3D市場の規模、シェア、業界分析を2030年までの予測とともに詳細にまとめたものです。エッジAI処理と高度な深度センシングモジュールの組み合わせにより、日常の携帯電話が空間コンピューティングツールへと変貌を遂げ、市場は力強い成長を遂げています。OLEDマイクロディスプレイのコスト低下は、スマートフォン、折りたたみ式デバイス、ウェアラブルデバイスにおける高解像度空間コンテンツへのアクセスを拡大しています。タイムオブフライト(ToF)センサーはモバイルイメージングを強化し、ライトフィールドプロセッサは4Kホログラム品質を30fpsで実現し、深度キャプチャの次なる波を示唆しています。企業生産性の向上、ARゲーミングの普及、5Gネットワークの展開もユーザー需要をさらに高めています。

# 市場規模と成長率

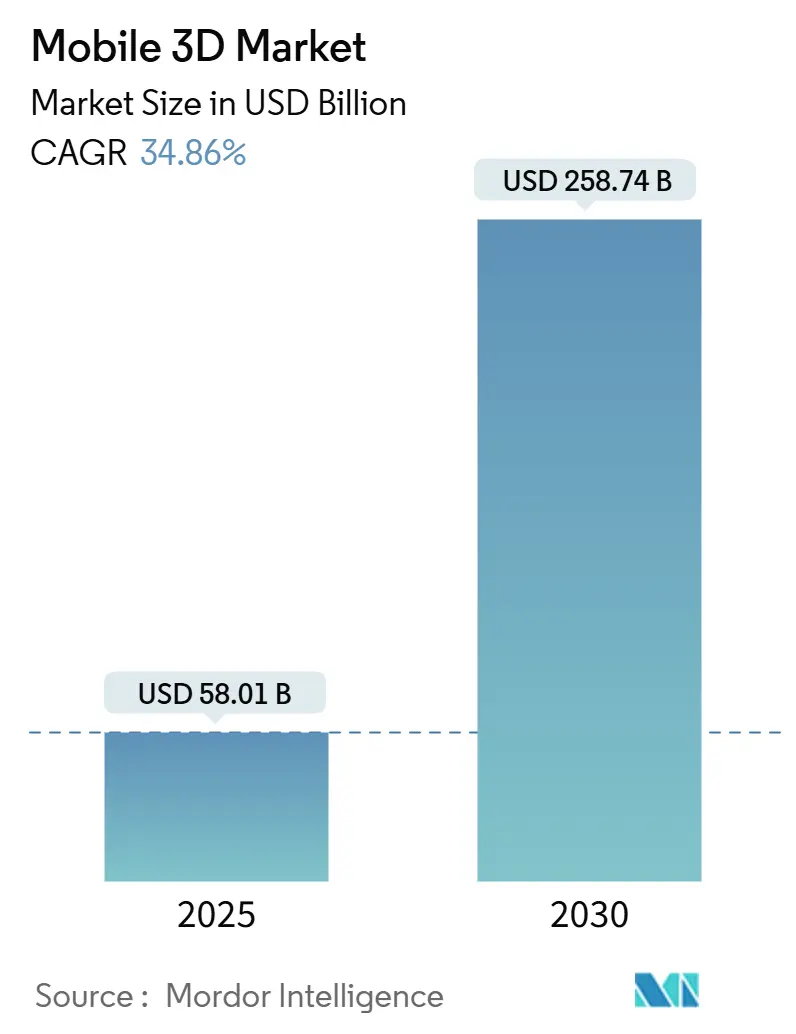

モバイル3D市場は、2025年に580.1億米ドルを生成し、2030年までに2,587.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に34.86%の複合年間成長率(CAGR)で成長する見込みです。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 580.1億米ドル

* 2030年の市場規模: 2,587.4億米ドル

* 成長率(2025年~2030年): 34.86% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Samsung Electronics Co Ltd、NVidia Corporation、Sharp Corporation、Apple Inc.、HTC Corporationなど

# 主要なレポートのポイント

* 3D対応モバイルデバイス別: 2024年にはスマートフォンがモバイル3D市場シェアの72%を占め、AR/VRアイウェアは2030年までに36.10%のCAGRで拡大すると予測されています。

* デバイスコンポーネント別: 2024年には3Dイメージセンサーがモバイル3D市場規模の46.30%を占め、OLEDマイクロディスプレイは2030年までに35.00%のCAGRで成長すると見込まれています。

* 3Dテクノロジー別: 2024年にはToFがモバイル3D市場シェアの55%を占め、ライトフィールドは37.12%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはモバイルゲーミングがモバイル3D市場規模の収益シェアの31.40%を占め、産業用およびエンタープライズARは2030年までに35.10%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米がモバイル3D市場の40%のシェアを占め、アジア太平洋地域は2030年までに41.02%のCAGRで最も速い成長軌道を示しています。

# グローバルモバイル3D市場のトレンドと洞察

推進要因

1. スマートフォン普及率と5Gアップグレードの増加(CAGRへの影響: +8.2%): グローバル、特にAPAC地域で顕著です。5Gネットワークは、安定した帯域幅を提供し、ARエンゲージメントを大幅に向上させています。

2. 3Dセンシングカメラモジュール(ToF/Structured-Light)の急速な採用(CAGRへの影響: +7.8%): ToFおよび構造化光アレイは、ポートレートイメージングや拡張現実オーバーレイのための正確な深度キャプチャを支えています。ソニーやサムスンなどの企業がこの分野への投資を拡大しており、消費者向けデバイスでのネイティブ3Dキャプチャへの需要が高まっています。

3. モバイルARゲーミングとソーシャルメディア利用の急増(CAGRへの影響: +6.4%): Instagramなどで普及したARゲームや顔フィルターは、3D機能の習慣的な利用を促進しています。QualcommのオンデバイスStable Diffusionのような技術は、ユーザー生成3Dコンテンツの障壁を下げ、ソーシャルプラットフォーム全体でネットワーク効果を増幅させています。

4. OLEDマイクロディスプレイのコスト低下(CAGRへの影響: +5.9%): AppleのVision Proに代表されるように、OLEDマイクロディスプレイのコストは依然として高いものの、LG Displayや中国企業による生産ラインの増強により、価格低下が加速しています。これにより、主流のARウェアラブルデバイスの普及が促進されるでしょう。

5. エッジAIオンデバイス3D再構築(CAGRへの影響: +4.1%): Snapdragon 8 Eliteのような高性能チップは、クラウド接続なしで大規模なモデルをサポートし、工場検査やリモートサポートに不可欠な即時シーン理解を可能にします。エッジ推論への依存度が高まることで、プライバシーコンプライアンスが向上し、レイテンシが軽減されます。

6. 折りたたみ式およびデュアルスクリーンフォームファクター(CAGRへの影響: +2.4%): これらの新しいフォームファクターは、ユーザーの没入感を深めるレイヤードインターフェースを導入し、3Dコンテンツの利用を拡大しています。

抑制要因

1. 3Dハードウェアおよびコンテンツ作成の高コスト(CAGRへの影響: -4.8%): Vision Proの製造コストが示すように、マイクロOLEDやセンサーアセンブリのプレミアム価格は依然として高いです。コンテンツ作成チームも急な学習曲線に直面しており、小規模なスタジオの参入を制限しています。

2. 集中的な3D処理におけるバッテリー消費と熱制限(CAGRへの影響: -3.6%): 大規模なビジョンモデルはモバイルの電力予算を圧迫し、連続的な3Dキャプチャは熱スロットリングを引き起こし、フレームレートを低下させる可能性があります。バッテリー技術の進歩は遅く、デバイスメーカーは冷却技術で対応しています。

3. VCSELサプライチェーンのボトルネック(CAGRへの影響: -2.9%): VCSELエミッターは依然として供給が制約されており、OEMは可能な限り複数の供給元を確保しようとしています。

4. オープンなクロスプラットフォームファイル標準の欠如(CAGRへの影響: -1.7%): 異なるプラットフォーム間での3Dコンテンツの互換性を保証するオープンな標準が不足していることは、特にエンタープライズ展開において課題となっています。

# セグメント分析

3D対応モバイルデバイス別:スマートフォンがボリュームを牽引、AR/VRが成長を主導

* スマートフォン: 2024年にはモバイル3D市場の72%を占めました。これは、既存のインストールベースと年間のハードウェア更新サイクルを反映しています。フラッグシップモデルはToFアレイ、AIアクセラレーター、OLEDディスプレイを搭載し、空間コンピューティングの基盤を形成しています。

* AR/VRアイウェア: 現在は市場規模が小さいものの、36.10%のCAGRで最も急速に成長しています。MetaのReality LabsやGoogleとSamsungによるAndroid XRグラスの発表は、プラットフォームレベルでのコミットメントを示しており、エンターテイメントから企業用途まで幅広い分野で利用が拡大しています。

デバイスコンポーネント別:センサーがシェアをリード、ディスプレイがイノベーションを推進

* 3Dイメージセンサー: 2024年にはモバイル3D市場規模の46.30%を占め、電話、タブレット、ヘッドセット全体で深度キャプチャの要となっています。ソニーのタイ工場拡張は、車載LiDARとモバイルToFモジュールの両方に対応するダイオード容量を確保しています。

* OLEDマイクロディスプレイ: 年間35%の成長率で勢いを増しています。LG Displayや中国企業が生産ラインを増強するにつれて、コスト曲線は下降しています。ディスプレイの革新は、高ピクセル密度を低遅延で管理する専用の3D GPUおよびISPへの需要も刺激しています。

3Dテクノロジー別:ToFが優勢、ライトフィールドが加速

* ToFシステム: 2024年にはモバイル3D市場シェアの55%を維持しました。これは、成熟したサプライチェーンとバランスの取れた価格性能比に支えられています。

* ライトフィールド技術: まだ初期段階ですが、37.12%のCAGRで急速に成長しています。韓国のFPGAベースのホログラムプロセッサは、4Kで30msの低遅延を実現し、かつてはラボデモに限られていた閾値に達しています。

3Dアプリケーション別:ゲーミングが利用をリード、エンタープライズARが最速で成長

* モバイルゲーミング: 2024年には収益の31.40%を占め、アプリ内購入や広告を通じて3Dグラフィックスを収益化しています。

* 産業用およびエンタープライズAR: 絶対額では小さいものの、メンテナンスチームや生産ラインが強力なROIを検証しているため、35.10%のCAGRで拡大しています。医療トレーニング、小売のバーチャル試着、建築ビジュアライゼーションなども用途として挙げられます。

# 地域分析

* 北米: 2024年にはモバイル3D市場シェアの40%を占め、企業投資と高い可処分所得に支えられています。MetaのAR/VRへの累計1,000億ドルを超える投資は、地域のR&Dの勢いを増幅させています。

* アジア太平洋: 2030年までに41.02%のCAGRで最も速い成長ペースを記録しています。中国の3D産業用カメラの収益は、ロボット需要を背景に2024年に23.62億人民元(3.34億米ドル)に達しました。この地域はモバイル付加価値GDPに8,800億米ドルを貢献しており、サプライヤーと需要センターの両方の役割を担っています。

* ヨーロッパ: 自動車および航空宇宙分野のインダストリー4.0プロジェクトに牽引され、着実な採用が見られます。

* 中東・アフリカおよびラテンアメリカ: まだ初期段階のモバイル3D市場ですが、5G普及率の上昇と都市化が、ハードウェアコストが低下すれば加速的な採用の基盤を築いています。

# 競争環境

モバイル3D市場は中程度の断片化を示しており、シリコンからソフトウェアまで多層的な競争が存在します。AppleとSamsungは垂直統合により、カメラ、ディスプレイ、オペレーティングシステムを差別化しています。QualcommはAI推論を3Dワークロードに最適化することで、Androidのフラッグシップモデルで設計スロットを獲得しています。Metaは間接ToFの特許を取得し、EssilorLuxotticaとの提携を通じてハードウェアロードマップを強化しています。ams-Osramのようなコンポーネント専門企業は、信頼性を高める高温VCSELを推進しています。

主要なウェーハプロセス周辺のサプライチェーン集中は依然として脆弱性です。自然災害や地政学的ショックは、以前のVCSELの制約に見られたように、ダイオードやマイクロディスプレイの供給を損なう可能性があります。企業は現在、リスクをヘッジするために複数の地域の工場を確保し、長期的なシリコンフォトニクス契約を結んでいます。市場が規模と専門性の両方を重視するため、既存企業と破壊的企業がモバイル3D市場を追い求める中で、競争の激しさは続くと考えられます。

# 最近の業界動向

* 2025年6月: MetaとAndurilは、米陸軍にEagleEye ARシステムを提供するため、1億ドルの入札を提出し、商用3D技術を防衛分野に拡大しました。

* 2025年6月: Sony Semiconductor Solutionsは、300メートルLiDARが可能なIMX479積層型SPAD深度センサーを発表し、自動車および将来のモバイル展開をターゲットにしています。

* 2025年5月: GoogleはWarby Parkerと1.5億ドルを投じて、Gemini AIを搭載したAndroid XRスマートグラスの開発にコミットしました。

* 2025年4月: Samsungは第1四半期の決算発表でProject Moohan XRヘッドセットの発売を確認し、Android XRを搭載した初の消費者向け製品となりました。

本レポートは、モバイル3D市場に関する詳細な分析を提供しています。市場の定義、成長予測、主要な促進要因と抑制要因、競争環境、そして厳格な調査方法論について概説しています。

1. 市場定義と調査範囲

モバイル3D市場は、主にスマートフォン、折りたたみ式デバイス、タブレット、軽量AR/VRヘッドセットといったバッテリー駆動デバイス上で、立体視または深度強調コンテンツをキャプチャ、処理、表示するハードウェア、ファームウェア、ソフトウェアから得られる全ての収益を対象としています。外部グラフィックプロセッサや固定電源にテザー接続されたデバイスは、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模・成長予測

モバイル3D市場は、2025年に580.1億米ドル規模に達し、2030年までに2587.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は34.86%と堅調な伸びを見せています。デバイスカテゴリー別では、AR/VRアイウェアが2030年までに36.10%のCAGRで最も速い成長を遂げると予測されており、スマートフォンが依然として最大のシェアを占めるものの、その成長率を上回ると見込まれています。地域別では、アジア太平洋地域が41.02%のCAGRで最も強力な拡大地域と見なされており、中国、インド、東南アジアにおける大規模な電子機器製造、5G普及の加速、消費者需要の急速な増加がその背景にあります。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンの普及と5Gへのアップグレードの進展。

* ToF(Time-of-Flight)やStructured-Lightなどの3Dセンシングカメラモジュールの急速な採用。

* モバイルARゲームやソーシャルメディアフィルターの人気の高まり。

* OLEDマイクロディスプレイのコスト低下が空間コンテンツの利用を促進していること。

* オフラインAR向けのエッジAIオンデバイス3D再構築技術の進化。

* 折りたたみ式およびデュアルスクリーンフォームファクターがレイヤード3D UIを推進していること。

4. 市場の抑制要因

一方で、市場の拡大を妨げる要因も存在します。

* 3Dハードウェアおよびコンテンツ作成の高コスト。

* 集中的な3D処理におけるバッテリー消費と熱制限。

* VCSELサプライチェーンのボトルネックによるセンサー生産の制約。

* オープンでクロスプラットフォームな3Dファイル標準の欠如。

5. 市場のセグメンテーション

本レポートでは、市場を多角的に分析するため、以下のセグメンテーションに基づいています。

* 3D対応モバイルデバイス別:スマートフォン、折りたたみ式・デュアルスクリーンフォン、タブレット、ノートブック、AR/VRアイウェア・ヘッドマウントディスプレイ、その他の3D対応デバイス。

* デバイスコンポーネント別:3Dイメージセンサー(ToF、Structured-Light)、3Dディスプレイ・OLEDマイクロディスプレイ、深度センシングモジュール・VCSEL、3D GPU/ISP、ソフトウェアSDK・ミドルウェア。

* 3D技術別:Time-of-Flight (ToF)、Structured-Light、Stereo Vision、Light-Field/Holographic、その他の新興技術。

* 3Dアプリケーション別:モバイルゲーミング、地図・ナビゲーション、アニメーション・3Dコンテンツ作成、広告・ソーシャルメディアフィルター、産業・企業AR、その他のアプリケーション。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、フランス、イタリア、ロシア、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、ASEAN、その他のアジア太平洋)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他の中東、アフリカ:南アフリカ、ナイジェリア、その他のアフリカ)。

6. 競争環境

モバイル3D市場は中程度の集中度を示しており、Apple、Samsung、Meta、Sony、Qualcommが合わせて60%強のシェアを占める主要プレイヤーです。これらの企業は、グローバルレベルでの事業概要、市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて詳細にプロファイルされています。

7. 調査方法の信頼性

本レポートの調査方法は、信頼性と透明性を確保するために厳格なプロセスを経て実施されています。

* 一次調査では、アジア太平洋、北米、欧州のチップセット設計者、OLEDスタックサプライヤー、モバイルゲームパブリッシャー、通信キャリアのデバイス調達担当者への構造化インタビューを通じて、3Dセンサーの部品表、平均販売価格(ASP)の推移、ユーザーの採用状況に関する洞察を得ています。

* デスク調査では、GSMA Mobile Economy、ITU ICT Indicators、IEEE Sensors Journal、Eurostat貿易コード、US FCC機器認証などの公開データセットに加え、企業の年次報告書、投資家向け資料、モバイルゲーミングおよびXR関連団体のポータルサイトを活用しています。

* 市場規模算出と予測は、グローバルなスマートフォンおよびタブレット出荷台数からトップダウンで再構築され、深度カメラおよび3Dディスプレイの普及率を適用し、地域別のASPを乗じて算出されています。サプライヤーの集計やチャネルチェックによるボトムアップビューも活用し、全体像を微調整しています。

* データ検証と更新サイクルでは、異常値のスクリーニング、独立した出荷監査とのクロスチェック、ピアレビューを経て最終承認されます。レポートは毎年更新され、部品コストの急激な変動や主要OEMによる深度センシングモデルの計画前投入があった場合には、中間改訂が行われます。

他の調査機関の推定値との比較では、本レポートがデバイススコープの選択、タイムリーなASP追跡、年間更新を組み合わせることで、クライアントが戦略的な意思決定に信頼できる、透明で再現性のあるベースラインを提供していることが強調されています。

8. 市場機会と将来展望

モバイル3D市場は、技術革新と消費者需要の高まりにより、今後も大きな成長機会を秘めています。OLEDマイクロディスプレイのコスト削減など、コンポーネント価格の低下は、スマートフォン、折りたたみ式デバイス、ヘッドウェアデバイス全体で空間コンテンツへのアクセスを広げ、市場のさらなる発展を後押しすると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンの普及と5Gアップグレードの増加

- 4.2.2 3Dセンシングカメラモジュール(ToF / 構造化光)の急速な採用

- 4.2.3 モバイルARゲームとソーシャルメディアフィルターの急増

- 4.2.4 空間コンテンツを可能にするOLEDマイクロディスプレイのコスト低下

- 4.2.5 オフラインARのためのエッジAIオンデバイス3D再構築

- 4.2.6 レイヤード3D UIを推進する折りたたみ式およびデュアルスクリーンフォームファクター

-

4.3 市場の阻害要因

- 4.3.1 3Dハードウェアとコンテンツ作成の高コスト

- 4.3.2 集中的な3D処理におけるバッテリー消費と熱制限

- 4.3.3 センサー出力を制限するVCSELサプライチェーンのボトルネック

- 4.3.4 オープンなクロスプラットフォーム3Dファイル標準の欠如

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 3D対応モバイルデバイス別

- 5.1.1 スマートフォン

- 5.1.2 折りたたみ式およびデュアルスクリーンフォン

- 5.1.3 タブレット

- 5.1.4 ノートブック

- 5.1.5 AR/VRアイウェアおよびヘッドマウントディスプレイ

- 5.1.6 その他の3D対応デバイス

-

5.2 デバイスコンポーネント別

- 5.2.1 3Dイメージセンサー(ToF、構造化光)

- 5.2.2 3DディスプレイおよびOLEDマイクロディスプレイ

- 5.2.3 深度センシングモジュールおよびVCSEL

- 5.2.4 3D GPU / ISP

- 5.2.5 ソフトウェアSDKおよびミドルウェア

-

5.3 3Dテクノロジー別

- 5.3.1 タイムオブフライト(ToF)

- 5.3.2 構造化光

- 5.3.3 ステレオビジョン

- 5.3.4 ライトフィールド / ホログラフィック

- 5.3.5 その他の新興技術

-

5.4 3Dアプリケーション別

- 5.4.1 モバイルゲーム

- 5.4.2 マップとナビゲーション

- 5.4.3 アニメーションと3Dコンテンツ作成

- 5.4.4 広告とソーシャルメディアフィルター

- 5.4.5 産業用および企業向けAR

- 5.4.6 その他のアプリケーション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd.

- 6.4.3 Qualcomm Inc.

- 6.4.4 LG Electronics Inc.

- 6.4.5 Sony Corporation

- 6.4.6 Google LLC

- 6.4.7 Huawei Technologies Co. Ltd.

- 6.4.8 Intel Corporation

- 6.4.9 Nvidia Corporation

- 6.4.10 AMS OSRAM AG

- 6.4.11 Infineon Technologies AG

- 6.4.12 STMicroelectronics N.V.

- 6.4.13 pmdtechnologies ag

- 6.4.14 MediaTek Inc.

- 6.4.15 Xreal Technology (旧 Nreal)

- 6.4.16 Meta Platforms Inc.

- 6.4.17 Xiaomi Corporation

- 6.4.18 Oppo Mobile Telecommunications Corp.

- 6.4.19 Vivo Communication Technology Co.

- 6.4.20 Lenovo Group Limited

- 6.4.21 Sharp Corporation

- 6.4.22 HTC Corporation

- 6.4.23 Hitachi Ltd.

- 6.4.24 The 3M Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル3Dとは、スマートフォンやタブレットといった携帯情報端末上で、三次元のグラフィックスやコンテンツを表示し、操作する技術およびその体験全般を指します。これは単に3Dモデルを画面に表示するだけでなく、ユーザーがインタラクティブに操作できるもの、あるいは立体視を伴うものまで、非常に幅広い概念を含んでいます。その最大の特徴は、デバイスの携帯性からくる手軽さと、近年のデバイス性能の飛躍的な向上によって実現される表現力の豊かさにあります。これにより、場所を選ばずに没入感のある3D体験が可能となり、様々な分野での応用が進んでいます。

モバイル3Dにはいくつかの主要な種類が存在します。一つは「非立体視型」で、これは一般的な2Dディスプレイ上で3Dモデルやシーンをレンダリングし、奥行きや立体感を表現するものです。多くのモバイルゲームや3Dビューワー、地図アプリなどで採用されており、ユーザーは視点変更やズームイン・アウトを通じて3D空間を探索します。もう一つは「立体視型」で、これは左右の目に異なる映像を見せることで、実際に奥行きのある立体感を体験させるものです。過去にはシャープのLYNX 3Dやニンテンドー3DSのような裸眼立体視ディスプレイを搭載したデバイスがありましたが、現在ではモバイルデバイスを装着して利用するVR(仮想現実)やAR(拡張現実)ヘッドセットが主流となっています。特にARは、スマートフォンのカメラを通して現実世界に3Dオブジェクトを重ねて表示する技術であり、AppleのARKitやGoogleのARCoreといったプラットフォームの登場により、広く普及しています。VRは、モバイルデバイスをヘッドセットに装着し、完全に仮想的な3D空間に没入する体験を提供します。

モバイル3Dの用途は多岐にわたります。最も身近なのは「ゲーム」分野で、多くのモバイルゲームが3Dグラフィックスを採用し、没入感と操作性の向上に貢献しています。「ARアプリケーション」は、家具の配置シミュレーション、試着シミュレーション、ARナビゲーション、教育・学習コンテンツ、そして「ポケモンGO」のような位置情報ゲームなど、現実世界とデジタル情報を融合させることで新たな体験を生み出しています。「製品ビューワーやECサイト」では、オンラインストアで製品を3D表示し、顧客が様々な角度から確認したり、カスタマイズしたりすることが可能になり、購買体験を向上させています。「建築・不動産」分野では、物件の内見や間取りの3Dシミュレーション、建設現場でのAR活用が進んでいます。「医療」分野では、手術シミュレーションや解剖学学習、患者への説明に活用され、「教育・トレーニング」では、複雑な機械の操作トレーニングや危険作業のシミュレーションに利用されています。さらに、「地図・ナビゲーション」では、3D都市モデルや建物表示、ARナビゲーションが、より直感的で分かりやすい情報提供を実現しています。

モバイル3Dを支える関連技術も進化を続けています。3D描画の基盤となる「グラフィックスAPI」としては、OpenGL ES、Vulkan、AppleのMetalなどがあり、これらがデバイスのGPU性能を最大限に引き出します。開発効率を大幅に向上させる「3Dエンジン」としては、UnityやUnreal Engineが広く利用されており、モバイル向けの開発を強力にサポートしています。デバイスに搭載される「センサー技術」も不可欠です。加速度センサー、ジャイロセンサー、地磁気センサーは、デバイスの姿勢推定やARのトラッキングに用いられ、近年ではiPhone Proシリーズなどに搭載されているLiDARスキャナーが、空間認識、深度測定、メッシュ生成の精度を飛躍的に向上させています。カメラはARの映像入力や特徴点検出に利用されます。「AI/機械学習」は、画像認識によるARでのオブジェクト認識やトラッキング、セマンティックセグメンテーションによる現実空間の物体識別など、モバイル3Dの表現力とインタラクションを向上させています。また、デバイスの処理能力に依存せず、クラウド上で高品質な3Dグラフィックスをレンダリングし、ストリーミング配信する「クラウドレンダリング」や、大容量・低遅延の通信を可能にする「5G通信」は、高負荷なVR/ARコンテンツやリアルタイムのマルチプレイヤー3D体験を実現する上で重要な役割を担っています。

モバイル3Dの市場背景としては、まず「デバイス性能の向上」が挙げられます。スマートフォンやタブレットのCPU/GPU性能、メモリ容量が飛躍的に向上したことで、複雑な3Dグラフィックスのリアルタイムレンダリングが可能になりました。特にLiDARスキャナーの搭載は、ARの精度と表現力を大きく引き上げています。また、UnityやUnreal Engineといった「開発環境の成熟」と、ARKit/ARCoreのようなプラットフォームの普及が、開発の敷居を下げ、多様なモバイル3Dコンテンツの創出を後押ししています。ユーザー側でも、没入感のある体験やインタラクティブなコンテンツへの需要が高まっており、これが市場を牽引する要因となっています。一方で、課題も存在します。3Dレンダリングは電力消費が大きいため、「バッテリー持続時間」が常に課題となり、高負荷な処理によるデバイスの「発熱」も懸念されます。高品質な3Dコンテンツの開発には専門知識とコストが必要であり、「開発コスト」も課題の一つです。さらに、デバイス性能やOSバージョンによる「ユーザー体験のばらつき」も、普及における障壁となることがあります。

将来展望として、モバイル3Dはさらなる進化を遂げると考えられます。「AR/MRのさらなる進化」は特に注目されており、ARグラスの普及により、より自然で没入感のあるAR体験が日常に溶け込むことが期待されます。空間コンピューティングの進化は、現実空間とデジタル空間の融合を加速させるでしょう。「メタバースとの連携」も重要な方向性です。モバイルデバイスは、アバターを通じたコミュニケーションやデジタルアセットの取引など、メタバースへの主要な入り口の一つとなることが予想されます。「AIとの融合」により、AIが3Dコンテンツの生成、最適化、ユーザーインタラクションのパーソナライズを支援し、より賢く、適応性の高いモバイル3D体験が実現するでしょう。また、「クラウドとエッジコンピューティングの連携」は、デバイスの処理能力とクラウドの柔軟性を組み合わせることで、高品質かつ低遅延の3D体験を提供します。ジェスチャー認識、視線追跡、音声認識といった「新たなインターフェース」の普及により、より直感的な操作方法が確立されるでしょう。これらの技術革新は、製造、医療、教育、小売など、あらゆる「産業分野での応用拡大」を促し、業務効率化や新たな価値創造に大きく貢献していくと考えられます。モバイル3Dは、私たちの生活やビジネスにおいて、今後ますます不可欠な技術となっていくでしょう。