モバイルマルウェア対策市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

モバイルアンチマルウェア市場レポートは、オペレーティングシステム(Android、iOS、その他)、展開モード(オンプレミス、クラウド)、ソリューションタイプ(スタンドアロン型モバイルアンチウイルスアプリ、統合型エンドポイント保護スイートなど)、エンドユーザー(企業、消費者/個人)、業種(BFSI、ヘルスケアなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルアンチマルウェア市場は、2030年までの市場規模、成長、シェア、予測に関するレポートです。本市場は、オペレーティングシステム、展開モード、ソリューションタイプ、エンドユーザー、産業分野、および地域別に分析されており、市場予測は金額(米ドル)で提供されています。

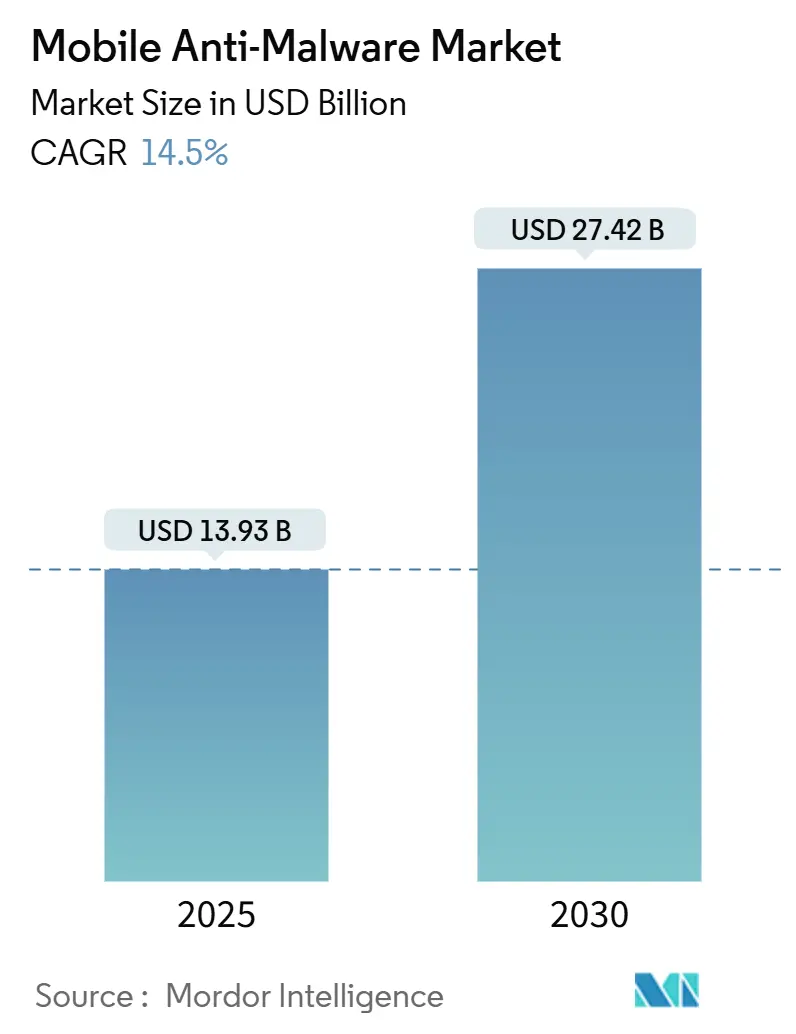

市場概要

調査期間は2019年から2030年です。2025年の市場規模は139.3億米ドル、2030年には274.2億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は14.50%です。アジア太平洋地域が最も急速に成長し、北米が最大の市場です。市場の集中度は中程度です。主要プレイヤーには、AO Kaspersky Lab、Avast Software SRO、BitDefender LLC、Lookout Inc.、Malwarebytes Inc.などが含まれます。

Mordor Intelligenceの分析によると、この成長は、企業の急速なデジタル化、生成AIによるマルウェア作成の増加、ゼロトラスト義務化により、モバイルエンドポイントが脅威アクターの主要な攻撃対象となっていることに起因します。大企業はモバイルセキュリティを中核インフラと見なし、従来のシグネチャスキャンではなく行動分析に投資しています。クラウドベースの脅威インテリジェンス、地政学的なベンダー制限、新しいデバイス組み込みAIチップも採用に影響を与え、強力な研究開発とマネージメント能力が採用に影響を与えています。

本レポートは、モバイルアンチマルウェア市場の詳細な分析を提供しています。モバイルアンチマルウェアは、スマートフォンやタブレットなどのモバイルデバイスをアドウェア、スパイウェア、トロイの木馬といった様々なマルウェアから保護するソリューションです。本調査は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ地域を地理的範囲とし、市場規模と予測は金額(USD百万)で示されています。

市場の成長を牽引する主な要因は以下の通りです。

1. 生成AI時代におけるモバイル特化型マルウェアの爆発的な増加。

2. BYOD 2.0とハイブリッドワークの普及による企業需要の拡大。

3. 新興経済圏におけるモバイル決済エコシステムの拡大。

4. 従業員所有デバイスに対するゼロトラスト規制の義務化。

5. サードパーティ製Androidストアにおける「アプリクローン」サプライチェーン攻撃の増加。

6. オンデバイスAIセキュリティチップの普及によるプレミアムなリアルタイムスキャンの実現。

一方で、市場の成長を抑制する要因も確認されています。

1. モバイルAVに対する消費者の支払い意欲の低さ。

2. OSレベルのセキュリティ強化による脅威表面積の縮小。

3. 外国製サイバーセキュリティベンダーに対する地政学的な不信感。

4. プライバシー重視のOS機能によるAVの可視性低下。

モバイルアンチマルウェア市場は、2030年までに274.2億米ドルに達し、予測期間中の年平均成長率(CAGR)は14.5%と予測されています。

オペレーティングシステム別では、iOSエンドポイントが企業のハードウェアに根ざしたセキュリティ上の利点から、2030年までに15.5%のCAGRで最も速い成長機会を提供すると予想されています。展開モード別では、クラウドプラットフォームがアップデートの簡素化、スケーラブルな機械学習分析、およびオンプレミスシステムと比較して管理オーバーヘッドを約40%削減できるため、オンプレミスシステムよりも優位性を確立しています。エンドユーザーは企業と個人消費者に分かれ、ソリューションタイプにはスタンドアロンアプリ、統合型エンドポイント保護スイート、モバイル向けSecurity-as-a-Service(SECaaS)が含まれます。業界垂直別では、銀行、金融サービス、保険(BFSI)業界が厳格な規制要件とモバイル取引の高い価値により、2024年の収益の44.3%を占め、最も多くの支出を行っています。

市場には、AO Kaspersky Lab、Avast Software、Bitdefender、McAfee、Sophos、Trend Micro、CrowdStrike、NortonLifeLockなど、多数の主要ベンダーが存在します。主要ベンダーは競争力維持のため戦略的な動きを見せており、例えばSophosによるSecureworks買収やCrowdStrikeによるAdaptive Shield買収は、マネージド検出、IDポスチャ、SaaSセキュリティを統合プラットフォームに組み込む方向へのシフトを示しています。

ゼロトラスト規制は、市場成長に大きな影響を与えています。米国司法省(DOJ)やカナダ金融機関監督庁(OSFI)による新たな規制は、継続的なモバイルリスク評価を義務付けており、コンプライアンス遵守のためには高度な脅威防御が不可欠です。

モバイルアンチマルウェア市場は、新たな脅威の出現と規制強化を背景に、今後も堅調な成長が予測されます。特に企業セグメントやiOSなどの特定のOSにおいて、高度なセキュリティソリューションへの需要が高まる見込みです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生成AI時代以降のモバイル特化型マルウェアの爆発的な増加

- 4.2.2 BYOD 2.0とハイブリッドワークが企業需要を牽引

- 4.2.3 新興経済国におけるモバイル決済エコシステムの拡大

- 4.2.4 従業員所有デバイスに対するゼロトラストの規制義務化

- 4.2.5 サードパーティ製Androidストアにおける「アプリクローン」サプライチェーン攻撃の増加

- 4.2.6 プレミアムなリアルタイムスキャンを可能にするオンデバイスAIセキュリティチップの普及

-

4.3 市場の阻害要因

- 4.3.1 モバイルAVに対する消費者の支払い意欲の継続的な低さ

- 4.3.2 OSレベルのセキュリティ強化による脅威対象領域の縮小

- 4.3.3 外国サイバーセキュリティベンダーに対する地政学的な不信感

- 4.3.4 プライバシー重視のOS機能によるAV可視性の低下

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 オペレーティングシステム別

- 5.1.1 Android

- 5.1.2 iOS

- 5.1.3 その他

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 ソリューションタイプ別

- 5.3.1 スタンドアロン型モバイルアンチウイルスアプリ

- 5.3.2 統合型エンドポイント保護スイート

- 5.3.3 モバイル向けセキュリティ・アズ・ア・サービス (SECaaS)

-

5.4 エンドユーザー別

- 5.4.1 企業

- 5.4.2 消費者 / 個人

-

5.5 産業分野別

- 5.5.1 BFSI

- 5.5.2 ヘルスケア

- 5.5.3 IT・通信

- 5.5.4 政府・防衛

- 5.5.5 教育

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AO Kaspersky Lab

- 6.4.2 Avast Software

- 6.4.3 Bitdefender

- 6.4.4 Lookout

- 6.4.5 Malwarebytes

- 6.4.6 McAfee

- 6.4.7 Sophos

- 6.4.8 Broadcom (Symantec)

- 6.4.9 Trend Micro

- 6.4.10 ESET

- 6.4.11 Check Point Software

- 6.4.12 CrowdStrike

- 6.4.13 Cisco Secure Endpoint

- 6.4.14 Quick Heal Technologies

- 6.4.15 Zimperium

- 6.4.16 F-Secure

- 6.4.17 NortonLifeLock

- 6.4.18 Panda Security

- 6.4.19 Qihoo 360

- 6.4.20 Tencent Mobile Manager

- 6.4.21 Dr.Web

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルマルウェア対策とは、スマートフォンやタブレットなどのモバイルデバイスを、悪意のあるソフトウェア(マルウェア)から保護するための一連の技術、プロセス、および戦略を指します。マルウェアには、ウイルス、ワーム、トロイの木馬、スパイウェア、ランサムウェア、アドウェア、ルートキットなど多岐にわたる種類が含まれます。これらの脅威は、個人情報の窃取、プライバシー侵害、デバイスの機能不全、金銭的損失、不正なアクセスといった深刻な被害をもたらす可能性があります。現代においてモバイルデバイスは、個人の日常生活から企業の業務遂行に至るまで不可欠なツールとなっており、機密性の高い情報が多数保存されています。そのため、モバイルマルウェア対策は、これらの重要な情報を保護し、デバイスの安全な利用を確保するために極めて重要な役割を担っています。単にウイルスを検出するだけでなく、未知の脅威への対応、ネットワークレベルでの保護、そしてユーザーの行動分析まで、多角的なアプローチが求められています。

モバイルマルウェア対策には、様々なアプローチと技術が存在します。主な種類としては、まず「エンドポイント保護プラットフォーム(EPP)」が挙げられます。これは従来のアンチウイルスソフトウェアのモバイル版であり、既知のマルウェアのシグネチャに基づいて脅威を検出・除去します。次に、「モバイル脅威防御(MTD)」は、EPPよりも高度な保護を提供し、デバイス、ネットワーク、アプリケーションの各層でリアルタイムに脅威を監視・防御します。具体的には、OSの脆弱性悪用、不審なネットワーク接続、悪意のあるアプリの挙動などを検知します。また、「エンタープライズモビリティ管理(EMM)」や「統合エンドポイント管理(UEM)」といった広範な管理ソリューションも、デバイス設定の強制、アプリケーションの配布と管理、データ暗号化、リモートワイプ機能などを通じてセキュリティを強化します。その他、安全なブラウザやVPNによるネットワーク通信の保護、アプリケーションのサンドボックス化による隔離実行、そして最も基本的ながら重要なユーザーへのセキュリティ教育も、対策の種類として不可欠です。これらの対策は単独でなく、組み合わせて利用することでより強固な防御体制を構築します。

モバイルマルウェア対策の用途は、個人利用から企業利用、さらには公共機関に至るまで広範囲にわたります。個人ユーザーにとっては、スマートフォンに保存された写真、連絡先、銀行口座情報などの個人データを保護し、フィッシング詐欺や金銭的被害を防ぎ、プライバシーを確保することが主な目的です。一方、企業や組織においては、その用途はより多角的かつ戦略的です。従業員が私物のデバイスを業務に利用する「BYOD(Bring Your Own Device)」環境下でのセキュリティ確保は喫緊の課題であり、企業データの漏洩防止、不正アクセスからの保護が求められます。また、GDPRやHIPAA、PCI DSSといった各種規制やコンプライアンス要件への対応も重要な用途の一つです。モバイルデバイスが業務の中核を担う現代において、マルウェアによるシステム停止やデータ損失は事業継続に甚大な影響を及ぼすため、事業の中断を防ぎ、安定した業務運営を維持するためにも不可欠です。リモートワークの普及に伴い、社外からアクセスするデバイスのセキュリティ確保も重要な用途となっています。

モバイルマルウェア対策を支える関連技術は多岐にわたり、日々進化を遂げています。最も注目されるのは「人工知能(AI)」と「機械学習(ML)」です。これらは、未知のマルウェアやゼロデイ攻撃を、その挙動やパターンから予測・検出する能力を飛躍的に向上させます。次に、「クラウドコンピューティング」は、膨大な脅威インテリジェンスの収集・分析、リアルタイムでのセキュリティアップデートの配信、そしてデバイス側の処理負荷を軽減する役割を担います。また、「ゼロトラストアーキテクチャ」は、「決して信頼せず、常に検証する」という原則に基づき、モバイルデバイスからのアクセスを厳格に管理し、不正なアクセスを排除します。生体認証技術は、デバイスへの安全なアクセスとユーザー認証を強化します。さらに、ハードウェアレベルでのセキュリティを確保する「セキュアエンクレーブ」や「トラステッド実行環境(TEE)」は、機密データを隔離し、マルウェアからの保護を強化します。脅威インテリジェンスプラットフォームは、世界中の脅威情報を集約・分析し、対策の精度を高める上で不可欠な技術です。サンドボックス技術は、疑わしいアプリケーションを隔離された環境で実行し、その挙動を監視することで、システムへの影響を防ぎます。

モバイルマルウェア対策市場は、いくつかの重要な背景要因によって急速な成長を遂げています。第一に、スマートフォンやタブレットの普及率が世界的に高まり、これらのデバイスが個人の生活だけでなく、企業の業務においても中心的な役割を果たすようになったことが挙げられます。これにより、モバイルデバイスがサイバー攻撃の主要な標的となり、マルウェアの脅威が質・量ともに増大しています。第二に、マルウェアの攻撃手法が高度化し、従来のシグネチャベースの検出では対応が困難な、多形性を持つマルウェアやゼロデイ攻撃が増加している点です。第三に、BYOD(Bring Your Own Device)のトレンドが企業環境に浸透し、個人所有のデバイスが企業の機密情報にアクセスする機会が増えたことで、セキュリティリスクが複雑化しています。第四に、モバイルバンキングやモバイル決済の普及により、金銭的なインセンティブが攻撃者にとって大きくなり、金融関連のマルウェアが増加しています。さらに、GDPRやCCPAといった個人情報保護規制の強化は、企業がモバイルセキュリティ対策を講じる上での法的要件となり、市場の需要を押し上げています。サプライチェーン攻撃やフィッシング、ソーシャルエンジニアリングといった古典的な手法も、モバイル環境で依然として有効な攻撃ベクトルであり続けています。

モバイルマルウェア対策の将来は、技術革新と脅威の進化が密接に絡み合いながら進展していくと予測されます。最も顕著なトレンドは、AIと機械学習のさらなる活用です。これにより、未知の脅威や高度な持続的脅威(APT)に対する予測的・適応的な防御能力が飛躍的に向上し、ゼロデイ攻撃への対応力が強化されるでしょう。また、モバイル脅威防御(MTD)は、統合エンドポイント管理(UEM)や拡張検出・対応(XDR)プラットフォームと一層統合され、モバイルデバイスだけでなく、PC、クラウド、IoTデバイスを含むあらゆるエンドポイントを横断的に保護する、より包括的なセキュリティ管理が実現される見込みです。ハードウェアレベルでのセキュリティ強化も進み、セキュアエレメントやトラステッド実行環境の利用が一般化することで、より強固なデータ保護とプロセス分離が可能になります。ゼロトラスト原則に基づくアイデンティティ中心のセキュリティは、継続的な認証とアクセス検証を通じて、モバイル環境におけるセキュリティの基盤となるでしょう。脅威インテリジェンスの共有と国際的な連携も強化され、グローバルな脅威に対する集団的防御能力が高まります。5Gやエッジコンピューティングの普及は、新たな攻撃ベクトルを生み出す一方で、より高速で分散されたセキュリティ処理の可能性も開きます。ユーザー行動分析(UBA)による内部脅威やアカウント乗っ取りの検出も重要性を増し、プライバシー保護技術とのバランスを取りながら、より安全で信頼性の高いモバイル環境の実現が期待されます。