モバイルアプリ市場 規模・シェア分析:成長トレンドと見通し (2025-2030年)

モバイルアプリケーション市場は、ストアタイプ(Google Play ストア、Apple App Store など)、アプリケーションカテゴリ(ゲーム、ソーシャルネットワーキングおよびコミュニケーション、エンターテイメントおよびメディア、ヘルスケアおよびフィットネス、小売およびEコマースなど)、オペレーティングシステム(Android、iOS など)、収益化モデル(有料アプリ、アプリ内課金など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルアプリケーション市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、モバイルアプリケーション市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。ストアタイプ、アプリケーションカテゴリ、オペレーティングシステム、収益化モデル、および地域別に市場をセグメント化し、包括的な洞察を提供しています。

# 市場概要

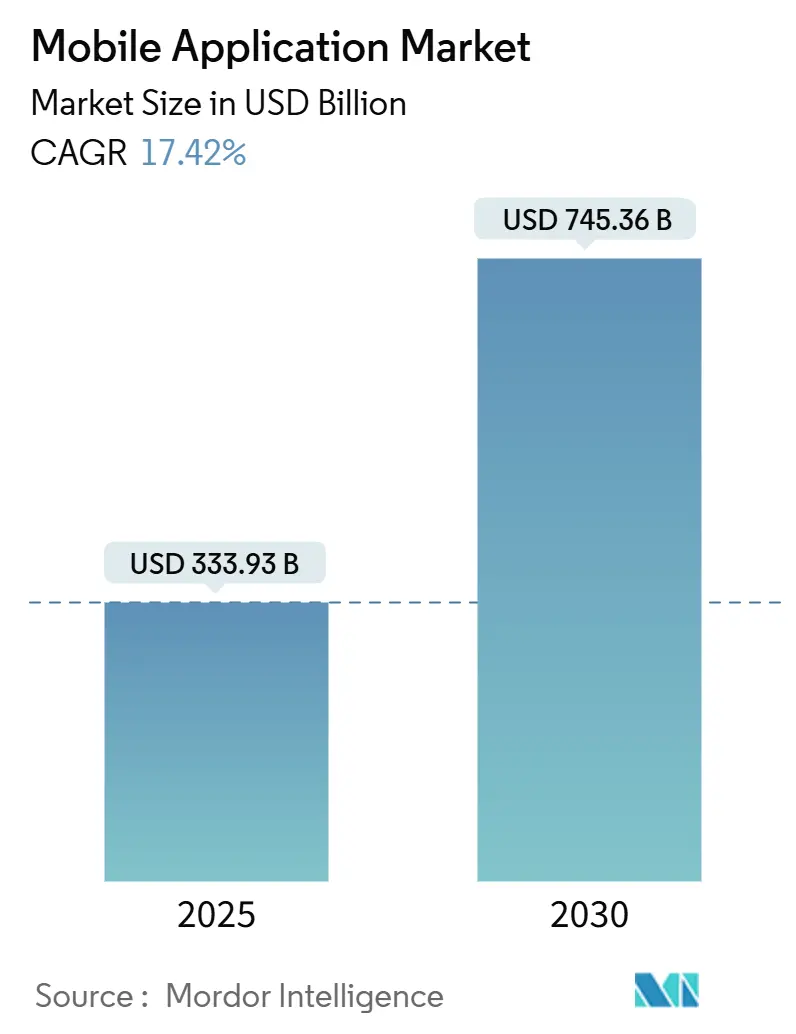

モバイルアプリケーション市場は、2025年には3,339億3,000万米ドルと評価され、2030年には7,453億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は17.42%と非常に高い成長が見込まれています。南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

# 市場分析の要点

市場の成長は、AI組み込み機能への需要シフト、プラットフォームの多様化、そして摩擦のない決済体験によって牽引されています。成熟市場ではダウンロード数が飽和状態に近づいているものの、これらの要因が収益機会を強化しています。商用5Gの展開は、高忠実度ストリーミング、低遅延ゲーミング、拡張現実(XR)のユースケースを促進し、生成AIソフトウェア開発キット(SDK)はリアルタイムのパーソナライゼーションを可能にし、ユーザーあたりの生涯価値を高めています。

地域別では、スーパーアプリのエコシステムを持つアジア太平洋地域が主要な成長エンジンであり続けています。一方、ラテンアメリカはデジタル金融包摂の取り組みを通じて勢いを増しています。収益化戦略も進化しており、アプリ内課金が依然として主流であるものの、サブスクリプションやハイブリッドモデルが、開発者が予測可能なキャッシュフローと低いユーザー獲得コストを求める中で急速に拡大しています。

# 主要なレポートのポイント

* ストアタイプ別: 2024年にはApple App Storeがモバイルアプリケーション市場シェアの63.40%を占め、最大のチャネルでした。サードパーティのAndroidストアは、2025年から2030年にかけて12.40%のCAGRで拡大すると予測されています。

* アプリケーションカテゴリ別: 2024年にはゲーミングが収益シェアの43.60%を維持しましたが、ヘルス&フィットネスは2030年までに15.30%のCAGRで急成長すると予測されています。

* オペレーティングシステム別: 2024年にはiOSがモバイルアプリケーション市場規模の53.50%を占めました。一方、HarmonyOSは2025年から2030年にかけて17.40%のCAGRで成長すると見込まれています。

* 収益化モデル別: 2024年にはアプリ内課金がモバイルアプリケーション市場規模の49.40%を占めました。サブスクリプションは2030年までに16.50%のCAGRで最も速い成長を示しています。

* 地域別: 2024年にはアジア太平洋地域がモバイルアプリケーション市場シェアの39.80%を獲得しました。南米は2025年から2030年にかけて12.30%のCAGRで最も急速に拡大する地域です。

# 市場のトレンドと洞察

成長要因

1. 5Gの普及による高忠実度アプリ利用の増加(CAGRへの影響:+3.2%):

商用5Gネットワークは、10ミリ秒未満の低遅延とギガビットのスループットを提供し、これまでモバイルデバイスでは実用的でなかったリアルタイムの拡張現実ナビゲーション、遠隔産業制御、高精細クラウドゲーミングを可能にしています。ロード時間が2秒未満に短縮されると、セッション時間が25%増加するという報告もあり、開発者が5Gに最適化することで、4Gと比較して最大50%速いレンダリング速度を実現し、優れたユーザー維持と収益化につながっています。

2. 生成AI SDKの統合によるアプリ収益化の加速(CAGRへの影響:+4.1%):

AI対応機能は、2024年にアプリ内消費者支出を1,500億米ドルに押し上げました。リアルタイムのレコメンデーションエンジンは、コンバージョン率とデイリーアクティブユーザーあたりの平均収益を向上させています。アクセスしやすいSDKの登場により、中規模のスタジオでも高価なモデルを維持することなく言語合成や画像合成を組み込むことができ、プレミアムティアやパーソナライズされたアップセルを促進しています。世界のAIソフトウェア経済は2030年までに8,260億米ドルを超えると予想されており、モバイルチャネルがその価値創造の大部分を吸収する見込みです。

3. 新興アジアにおけるスーパーアプリとミニプログラムの採用(CAGRへの影響:+2.8%):

WeChatのようなプラットフォームは、組み込みサービスの力を示しています。13億人以上の月間ユーザーが、追加のアプリをダウンロードすることなく、チャットから決済、配車サービスへとシームレスに移行でき、データ使用量と発見の摩擦の両方を低減しています。アジア太平洋地域の企業の48%がすでにスーパーアプリ向けに開発しているのに対し、欧米では33%にとどまっており、統合されたモバイルジャーニーに対する明確な地域的嗜好が示されています。ミニプログラムは、親スーパーアプリ内で即時利用可能な体験を提供することで、配信コストをさらに圧縮します。

4. クラウドゲーミングサブスクリプションによるアプリ内支出の増加(CAGRへの影響:+1.9%):

クラウドゲーミングの収益は、5Gとエッジコンピューティングの進展により、2024年の24億米ドルから2025年には82億米ドルに急増すると予測されています。リモートレンダリングはデバイスのスペック制限を排除し、Xbox Cloud Gamingのようなサブスクリプションバンドルを通じて、一般ユーザーをプレミアムコンテンツへと誘っています。来年には加入者数が8,700万人に達する可能性があり、通信事業者は急増する帯域幅需要を収益化するために、体験ベースのデータプランを策定しています。

5. プライバシー保護型広告技術による高品質アプリのCPM上昇(CAGRへの影響:+2.3%):

プライバシー保護型広告技術の進化は、ユーザーのプライバシーを尊重しつつ、より効果的なターゲティングを可能にし、高品質なアプリの広告単価(CPM)を上昇させています。

6. ローコード/ノーコードプラットフォームによる開発者層の拡大(CAGRへの影響:+1.5%):

ローコード/ノーコードプラットフォームの普及は、非技術系クリエイターの参入障壁を下げ、ニッチなユーティリティや専門的なビジネスツールでアプリストアを賑わせています。

阻害要因

1. アプリストア手数料への反発と代替決済(CAGRへの影響:-2.1%):

立法府は30%の手数料慣行に異議を唱えています。韓国は外部決済オプションを義務付け、Googleは米国で7億米ドルの和解に合意し、Epic対Appleの判決はユーザーを外部ゲートウェイに誘導することを許可しています。開発者はより大きな収益保持を歓迎する一方で、コンプライアンスの複雑さが増すという課題に直面しています。プラットフォームは、強化された発見ツール、セキュリティ審査、ワークフロー自動化を通じて手数料を正当化するか、収益浸食のリスクを負う必要があります。

2. 成熟市場の飽和によるダウンロード成長の抑制(CAGRへの影響:-1.8%):

北米と西ヨーロッパでは、デバイス普及率が90%に近づき、ユーザーが「アプリ疲れ」を示すため、インストール数が頭打ちになっています。収益は、純粋なダウンロード獲得ではなく、維持と深いエンゲージメントに依存するようになっています。この動向は、マーケティング予算をロイヤルティ機能にシフトさせ、パブリッシャーに未開拓の人口層を探求させ、新興地域をユーザーベース拡大の主要なエンジンとして位置付けています。

3. 子供のデータと中毒性のあるデザインに対する規制強化(CAGRへの影響:-1.2%):

子供のデータ保護や中毒性のあるアプリデザインに対する規制当局の監視が強化されており、特にEUや米国ではより厳格な執行が見られます。

4. フロンティア経済におけるネットワーク格差の持続(CAGRへの影響:-0.9%):

サハラ以南のアフリカ、ラテンアメリカの農村部、アジアの遠隔地など、フロンティア経済におけるネットワークインフラの格差が、市場の潜在能力を抑制しています。

# セグメント別分析

ストアタイプ別:プラットフォームの多様化が加速

2024年にはApple App Storeがモバイルアプリケーション市場シェアの63.40%を占め、最大の流通チャネルでした。Appleの厳格な審査ガイドラインとiOSユーザーの高い消費力は、ユーザーあたりの平均収益の高さにつながり、モバイルアプリケーション市場におけるその優位性を維持しています。しかし、規制当局の監視と独占禁止法訴訟により、歴史的なゲートキーピングの優位性は弱まり、開発者がマルチチャネル戦略を試すことを促しています。

サードパーティのAndroidストアは、2025年から2030年にかけて12.40%のCAGRで拡大しており、特に中国、インド、東南アジアの一部地域では、OEMが支援するストアや地域の有力企業が優遇料金を提供しています。プログレッシブウェブアプリケーション(PWA)は、モバイルブラウザから直接アクセスできるアプリのような体験を提供することで、ネイティブストアへの依存度をさらに希薄化させています。これらのチャネルは、パブリッシャーのコミッション流出を削減し、地理的リーチを拡大することで、ロングテール開発者が利用できるモバイルアプリケーション市場規模を拡大しています。

アプリケーションカテゴリ別:ヘルスアプリがゲームを追い抜く勢い

2024年にはゲーミングがモバイルアプリケーション市場の収益の43.60%を占め、AAAパブリッシャー、カジュアルスタジオ、ハイパーカジュアルイノベーターが多層的なアプリ内課金を通じて収益化を続けています。クラウドストリーミングの拡張は、5Gを介してコンソールグレードのビジュアルを提供することで、ライフサイクル価値を延長することを約束しています。対照的に、ヘルス&フィットネスアプリケーションは2030年までに15.30%のCAGRで成長すると予測されており、パンデミック後のウェルネスの優先順位付けと、パーソナライズされたコーチングを提供するウェアラブル生体センサーの統合を反映しています。

サブスクリプションベースのマインドフルネスプログラム、遠隔医療相談、AIを活用した栄養プランは、ウェルネスアプリがゲーミングとの収益化ギャップを埋めるのに役立っています。その結果、デジタルヘルスに起因するモバイルアプリケーション市場規模は著しく増加すると予測されており、このカテゴリは新たな収益の柱として位置付けられています。この変化は、ライフスタイルセグメントの既存企業に、臨床パートナーシップ、規制遵守、データセキュリティ資格を通じて差別化を図ることを促し、ゲーミングスタジオはコミュニティ、競争イベント、クロスプラットフォームの継続性に注力しています。

オペレーティングシステム別:HarmonyOSが二強体制を崩す

2024年にはiOSがモバイルアプリケーション市場規模の53.50%を占め、一人当たりの支出の高さと堅調なデバイスアップグレードサイクルに支えられています。Androidは依然として世界的にデバイスユニットシェアを支配していますが、チップセットや画面フォーマットの爆発的な増加に対応する最適化を複雑にする断片化に直面しています。HuaweiのHarmonyOSは、国内シェア17%を記録し、政策支援とシームレスなクロスデバイス体験により17.40%のCAGRで拡大しており、競争力学を変化させています。

HarmonyOSのマイクロカーネル設計は、スマートフォン、タブレット、IoTアプライアンスで効率的に動作し、マルチデバイスでの存在感を求める開発者の移植オーバーヘッドを削減します。中国国内でiOSを上回るにつれて、国際的な拡大計画は従来の二強体制を侵食し、モバイルアプリケーション市場をさらに細分化する可能性があります。したがって、開発者は、増え続けるオペレーティングシステム全体でスムーズなパフォーマンスを確保するために、適応型フレームワークと自動テストを採用する必要があります。

収益化モデル別:サブスクリプションが勢いを増す

2024年にはアプリ内課金がモバイルアプリケーション市場規模の49.40%を確保し、実績のある価格設定心理と衝動的なマイクロトランザクションの恩恵を受けています。しかし、スタジオや企業が予測可能な月額経常収益を追求する中で、サブスクリプションは16.50%のCAGRで最も速く成長しています。ストリーミングメディアからフラッシュ学習アプリまで、垂直統合型での成功は、ユーザー成長が鈍化してもモデルの回復力を証明しています。

維持は依然として主要な課題であり、通常、加入者の10%しか12ヶ月以上継続しません。これにより、パブリッシャーはパーソナライズされたコンテンツ、ゲーミフィケーションされたロイヤルティ特典、きめ細かな課金ティアへと向かっています。サブスクリプションとアラカルトのアプリ内課金またはコンテキスト広告を組み合わせたハイブリッドモデルが支持を集めており、価格に敏感な層がエンゲージメントを維持できる一方で、高価値ユーザーはプレミアムバンドルにアップグレードできます。この進化は、モバイルアプリケーション市場における収益多様化の広範なトレンドを強化しています。

# 地域別分析

アジア太平洋地域:スーパーアプリエコシステムが牽引

アジア太平洋地域は、2024年にモバイルアプリケーション市場収益の39.80%を生み出し、決済、モビリティ、コマースを単一のインターフェースに織り込むスーパーアプリエコシステムによって加速されています。急速なスマートフォンの普及、有利な人口統計、実用的な規制姿勢が、多層的な収益化を支えています。GrabやGojekのようなスーパーアプリのリーダーは、決済がいかにネットワーク効果をもたらし、ユーザーをアプリ内により長く留め、クロスセル機会を促進するかを示しています。

南米:最も急速に成長する地域

南米は、2025年から2030年にかけて12.30%のCAGRで最も急速に成長している地域です。ブラジルだけでも、2024年にはモバイル経済を通じて地域GDPに5,200億米ドルを貢献し、モバイルインターネットの利用可能性は市民の65%に達しました。特にPIXのような即時決済ソリューションなどのフィンテックアプリは、現金への依存度を下げ、初めてのデジタルエンゲージメントを促進し、モバイルアプリケーション市場を拡大しています。アルゼンチン、コロンビア、チリも同様の軌跡をたどっており、手頃な価格の4Gハンドセットの普及と5Gの加速的な展開に支えられています。

北米・欧州・中東・アフリカ

北米は、高い消費者支出と洗練された広告技術により、収益リーダーシップを維持しています。しかし、アプリストアの飽和とプライバシー優先のオペレーティングシステムポリシーが獲得コストを上昇させているため、成長率は鈍化しています。欧州はデジタル市場法(DMA)の施行に取り組んでおり、プラットフォームにAPIの公開とサイドローディングの許可を強制していますが、堅調なデジタル決済の普及により、魅力的なプレミアムコンテンツ市場であり続けています。中東とアフリカは採用曲線が初期段階にあり、モバイル技術は2024年に3,100億米ドル(GDPの5.5%)を追加しましたが、農村部の不十分なカバレッジが依然として地域のモバイルアプリケーション市場の潜在能力を抑制しています。インフラ投資とローカライゼーション戦略が、これらのフロンティア経済が次のユーザー成長の波を解き放つことができるかどうかを決定するでしょう。

# 競争環境

モバイルアプリケーション市場における競争は、ストアフロント、クラウドホスト、決済ゲートウェイ、コンテンツパブリッシャー間の境界線が曖昧になるにつれて激化しています。AppleとGoogleは手数料に関して規制当局の監視下にあり、高度な分析やプライバシー保護型広告ネットワークなどの付加価値のある開発者サービスに注力するよう促されています。HuaweiはHarmonyOSとAppGalleryで急速に動いており、国内デバイスの優位性と有利な政策の恩恵を受けていますが、勢いを維持するためには国際的な開発者の支持が必要です。

一方、Metaは2024年に主にモバイル広告を通じて1,645億米ドルを生み出し、追跡制限が厳しくなる中でもデータ駆動型広告モデルのスケーラビリティを強調しています。ローコード/ノーコードプラットフォームの普及(2027年までに650億米ドルの収益に達すると予測)は、非技術系クリエイターの参入障壁を下げ、ニッチなユーティリティや専門的なビジネスツールでアプリストアを混雑させています。AI推論エンジン、通信事業者課金、エッジコンピューティングに関する戦略的パートナーシップが、競争の激しいモバイルアプリケーション市場で防御可能なニッチを探す競合他社間で台頭しています。

車載インフォテインメント、プライバシー優先のソーシャルプラットフォーム、農村志向のフィンテックにおいて、ホワイトスペースの機会が具体化しています。パブリッシャーがiOS、Android、HarmonyOS、PWAを同時にターゲットにするため、クロスプラットフォームツールチェーンが不可欠になっています。全体として、AI、ネットワーク最適化、創造的な収益化への継続的な投資が、競争の激しいモバイルアプリケーション市場においてリーダーをロングテールから差別化しています。

# 主要プレイヤー

* Apple Inc.

* Google LLC

* Tencent Holdings Ltd.

* ByteDance Ltd.

* Meta Platforms, Inc.

# 最近の業界動向

* 2025年6月: Appleは、App Storeが2024年に1兆3,000億米ドルの請求と売上をサポートしたと発表しました。その大部分は手数料対象外のデジタル商品以外で生み出されました。

* 2025年6月: 韓国のゲームパブリッシャーは、アプリ内決済手数料を巡り、米国でGoogleに対し74億米ドルの集団訴訟を提起し、世界的な規制圧力をエスカレートさせました。

* 2025年5月: Phunwareは、ソフトウェアサブスクリプション収益が前年比40%増加したと報告し、ホスピタリティ向けAIコンシェルジュを立ち上げ、医療施設との間で50万米ドルの契約を確保しました。

* 2025年4月: 米国連邦取引委員会(FTC)は、COPPA(児童オンラインプライバシー保護法)の改正を最終決定し、生体認証識別子を個人情報の定義に追加しました。これにより、子供向けアプリのコンプライアンス義務が拡大しました。

モバイルアプリケーション市場に関するレポートの概要

本レポートは、モバイルアプリケーション市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によると、この市場はAndroid、iOS、HarmonyOSなどのモバイルオペレーティングシステム上で動作する消費者向けおよび企業向けネイティブアプリからの、有料ダウンロード、アプリ内購入、サブスクリプション料金、および広告に関連するすべての収益を対象としています。モバイルに最適化されたウェブページやプリインストールされたOEMウィジェット、デバイスハードウェアからの収益は含まれません。

市場規模は、2025年には3,339.3億米ドルと評価されており、2030年までに年平均成長率(CAGR)17.42%で拡大し、7,453.6億米ドルに達すると予測されています。これは、消費者向けデジタルセグメントの中でも特に高い成長率を示しています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 5Gの普及拡大: 高品質なアプリ利用を促進しています。

* 生成AI SDKの統合: リアルタイムのパーソナライゼーション、スマートなコンテンツ作成、コンテキストに応じたアップセルを可能にし、2024年にはアプリ内消費を1,500億米ドルに押し上げ、収益多様化を加速させています。

* 新興アジアにおけるスーパーアプリとミニプログラムの採用: 市場の成長に貢献しています。

* クラウドゲーミングのサブスクリプション増加: アプリ内支出を後押ししています。

* プライバシー保護型広告技術の進化: 高品質なアプリのCPM(1,000インプレッションあたりのコスト)を上昇させています。

* ローコード/ノーコードプラットフォームの普及: 開発者層の拡大を促しています。

一方、市場の抑制要因としては、アプリストアの手数料に対する反発と代替課金システムの台頭、成熟市場におけるダウンロード成長の飽和、子供のデータや中毒性のあるデザインに対する規制強化、フロンティアエコノミーにおける永続的なネットワークギャップが挙げられます。

主要なトレンドとして、収益化モデルではサブスクリプション課金が最も勢いを増しており、開発者が予測可能な経常収益を求め、AIを活用した解約防止策を導入していることから、2030年までに年平均成長率16.50%で成長すると見込まれています。

オペレーティングシステムでは、HarmonyOSが中国国内で17%のシェアを獲得し、年平均成長率17.40%で拡大しており、クロスデバイス互換性と政策支援を背景に、長年のiOSとAndroidの二大巨頭体制に挑戦しています。

規制面では、アプリストアの手数料上限、COPPA改正などの厳格なプライバシー法、代替課金を義務付ける独占禁止法訴訟が、特に米国、欧州連合、韓国において、収益配分とコンプライアンスコストを再形成しています。

本レポートでは、市場をストアタイプ(Google Play Store、Apple App Store、サードパーティAndroidストア、PWA)、アプリケーションカテゴリ(ゲーミング、ソーシャルネットワーキング、エンターテイメント、ヘルス&フィットネス、リテール&Eコマース、旅行&ホスピタリティ、教育、金融サービス、その他)、オペレーティングシステム(Android、iOS、HarmonyOS、その他)、収益化モデル(有料アプリ、アプリ内購入、サブスクリプションベース、広告サポート)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

調査は、一次調査(独立系開発者、モバイル広告ネットワーク幹部、企業モビリティバイヤーへのヒアリング)と二次調査(IMF、ITU、GSMAなどの公開データ、業界団体、企業財務報告書など)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析を用いて行われ、四半期ごとにデータ検証と更新が行われています。Mordor Intelligenceの分析は、厳格なスコープ設定と複合的な検証手法により、信頼性の高いベースラインを提供しています。

このレポートは、モバイルアプリケーション市場の現状、将来の成長予測、主要な推進・抑制要因、技術的展望、競争環境、そして新たな機会とトレンドを包括的に理解するための貴重な情報源となっています。

(文字数:約1950文字)特に、モバイルアプリケーション開発企業、投資家、戦略立案者、マーケティング担当者、そして市場参入を検討している新規事業者にとって、意思決定を支援する上で不可欠な洞察を提供します。レポートは、市場のセグメントごとの詳細な分析を通じて、どの分野に成長の機会があるのか、どの技術が今後の市場を牽引するのか、また、主要プレイヤーがどのような戦略を展開しているのかを明らかにします。これにより、企業は自社の製品開発、マーケティング戦略、M&A戦略などを最適化するための具体的な指針を得ることができます。

また、地域ごとの市場特性や消費者の行動パターンに関する深い理解は、グローバル展開を目指す企業にとって特に重要です。各地域の規制環境や文化的な嗜好が、アプリケーションの成功にどのように影響するかについても考察されており、ローカライズ戦略の策定に役立ちます。

さらに、レポートは、5Gの普及、AI/MLの統合、IoTデバイスとの連携といった最新の技術トレンドがモバイルアプリケーション市場に与える影響を詳細に分析しています。これにより、企業は将来の技術ロードマップを策定し、競争優位性を確立するための準備を進めることができます。

結論として、このMordor Intelligenceのモバイルアプリケーション市場レポートは、複雑に変化する市場環境の中で、企業が持続的な成長を達成し、新たなビジネスチャンスを掴むための羅針盤となるでしょう。市場の動向を正確に把握し、データに基づいた戦略的な意思決定を行うための強力なツールとして活用されることが期待されます。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大衆市場向け5G展開による高忠実度アプリ利用の増加

- 4.2.2 生成AI SDK統合によるアプリ収益化の加速

- 4.2.3 新興アジアにおけるスーパーアプリとミニプログラムの採用

- 4.2.4 クラウドゲーミングのサブスクリプションによるアプリ内支出の増加

- 4.2.5 プライバシー保護型アドテックによる高品質アプリのCPM上昇

- 4.2.6 ローコード/ノーコードプラットフォームによるロングテール開発者層の拡大

- 4.3 市場の阻害要因

- 4.3.1 アプリストア手数料への反発と代替決済

- 4.3.2 成熟市場における飽和状態がダウンロード成長を抑制

- 4.3.3 子供のデータと中毒性のあるデザインに対する規制強化

- 4.3.4 フロンティア経済における永続的なネットワーク格差

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 主要なステークホルダーへの影響評価

5. 市場規模と成長予測(金額)

- 5.1 ストアタイプ別

- 5.1.1 Google Playストア

- 5.1.2 Apple App Store

- 5.1.3 サードパーティ製Androidストア

- 5.1.4 プログレッシブウェブアプリ (PWA)

- 5.2 アプリケーションカテゴリ別

- 5.2.1 ゲーム

- 5.2.2 ソーシャルネットワーキングとコミュニケーション

- 5.2.3 エンターテイメントとメディア

- 5.2.4 健康とフィットネス

- 5.2.5 小売とEコマース

- 5.2.6 旅行とホスピタリティ

- 5.2.7 教育と学習

- 5.2.8 金融サービスとフィンテック

- 5.2.9 その他のカテゴリ

- 5.3 オペレーティングシステム別

- 5.3.1 Android

- 5.3.2 iOS

- 5.3.3 HarmonyOS

- 5.3.4 その他

- 5.4 収益化モデル別

- 5.4.1 有料アプリ

- 5.4.2 アプリ内購入 (IAP)

- 5.4.3 サブスクリプションベース

- 5.4.4 広告サポート型

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東とアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 WebiMax, Inc.

- 6.4.2 Digital Firefly Marketing, LLC

- 6.4.3 Outspoken Media, Inc.

- 6.4.4 NetReputation, LLC

- 6.4.5 Heartiest Communication, Inc.

- 6.4.6 WebFX, Inc.

- 6.4.7 Netmark, LLC

- 6.4.8 Igniyte Limited

- 6.4.9 Gadook, LLC

- 6.4.10 SEO Valley Solutions Private Ltd.

- 6.4.11 Greybox Creative, LLC

- 6.4.12 Reputation Rhino, LLC

- 6.4.13 Reputation.com, Inc.

- 6.4.14 BrandYourself Inc.

- 6.4.15 Birdeye, Inc.

- 6.4.16 Podium Corporation, Inc.

- 6.4.17 Yext, Inc.

- 6.4.18 Trustpilot A/S

- 6.4.19 ReviewTrackers, Inc.

- 6.4.20 Sprout Social, Inc.

- 6.4.21 Meltwater N.V.

- 6.4.22 Synup, Inc.

- 6.4.23 Hootsuite Inc.

- 6.4.24 Sprinklr, Inc.

- 6.4.25 Revinate, Inc.

- 6.4.26 TrustYou GmbH

- 6.4.27 Mentionlytics Ltd.

- 6.4.28 SOCi, Inc.

- 6.4.29 Broadly Inc.

- 6.4.30 Swell CX, Inc.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

モバイルアプリとは、スマートフォンやタブレットなどの携帯情報端末上で動作するように設計されたソフトウェアアプリケーションの総称でございます。これらのアプリは、デバイスのオペレーティングシステム(iOSやAndroidなど)に特化して開発され、通常は各OSが提供する公式のアプリストア(Apple App StoreやGoogle Playストアなど)を通じて配布されます。モバイルアプリの最大の特徴は、携帯性、タッチインターフェースによる直感的な操作性、そしてカメラ、GPS、加速度センサーといったデバイス固有の機能を活用できる点にあります。これにより、ユーザーは場所を選ばずに多様なサービスや機能を利用することが可能となり、現代社会において不可欠なツールとして広く普及しております。

モバイルアプリには、その開発手法や機能によっていくつかの種類がございます。まず、「ネイティブアプリ」は、特定のOS向けに専用のプログラミング言語(iOS向けにはSwiftやObjective-C、Android向けにはJavaやKotlinなど)を用いて開発されます。これにより、デバイスの性能を最大限に引き出し、高速でスムーズな動作と、デバイスの全機能へのアクセスが可能となります。ユーザーインターフェースもOSのガイドラインに沿って最適化されるため、高いユーザーエクスペリエンスを提供いたします。次に、「ハイブリッドアプリ」は、HTML、CSS、JavaScriptといったWeb技術を用いて開発され、それをネイティブのコンテナで包み込むことで、複数のOSで動作するように設計されたアプリでございます。React NativeやFlutter、Ionicといったフレームワークが利用され、一度のコード開発でiOSとAndroidの両方に対応できるため、開発コストや期間を削減できる利点がございますが、ネイティブアプリに比べてパフォーマンスが若干劣る場合もございます。さらに、「プログレッシブウェブアプリ(PWA)」は、Webブラウザ上で動作するWebサイトでありながら、ネイティブアプリのような使い心地を提供する技術でございます。ホーム画面への追加、オフラインでの利用、プッシュ通知など、アプリに近い機能を実現し、アプリストアを介さずに配布できる点が特徴です。機能面では、コミュニケーションアプリ、ソーシャルメディアアプリ、ゲームアプリ、エンターテイメントアプリ、生産性向上アプリ、ユーティリティアプリ、Eコマースアプリ、金融アプリ、健康・フィットネスアプリ、教育アプリなど、非常に多岐にわたるカテゴリーが存在し、私たちの日常生活のあらゆる側面をサポートしております。

モバイルアプリの用途は、個人利用からビジネス、公共サービスに至るまで、非常に広範囲にわたります。個人利用においては、友人や家族とのコミュニケーションを円滑にするメッセージングアプリやソーシャルメディアアプリ、移動をサポートする地図アプリや交通情報アプリ、エンターテイメントを提供する動画ストリーミングアプリやゲームアプリ、日々の健康管理を行うフィットネスアプリ、オンラインショッピングや銀行取引を行う金融アプリなど、生活の質を高めるための様々なアプリが利用されております。ビジネスにおいては、従業員間の情報共有やプロジェクト管理を効率化する社内コミュニケーションツール、顧客関係管理(CRM)や企業資源計画(ERP)システムへのモバイルアクセス、フィールドサービス管理、モバイルPOSシステム、マーケティング活動や顧客エンゲージメントの強化、リモートワークを支援するコラボレーションツールなど、業務効率化と生産性向上に貢献しております。また、公共サービスでは、災害情報や避難経路の提供、公共交通機関の運行状況案内、行政手続きのオンライン化など、市民生活の利便性向上と安全確保に役立てられております。さらに、IoT(モノのインターネット)デバイスとの連携も進んでおり、スマートホーム機器の遠隔操作や、ウェアラブルデバイスからのデータ収集・管理など、物理世界とデジタル世界を結びつける役割も担っております。

モバイルアプリの開発と運用には、多岐にわたる関連技術が用いられております。プログラミング言語としては、前述のSwift、Objective-C、Java、Kotlinのほか、クロスプラットフォーム開発ではJavaScript(React Nativeなど)、Dart(Flutter)、C#(Xamarin)などが広く利用されております。開発を効率化するためのフレームワークやSDK(ソフトウェア開発キット)も不可欠であり、iOS SDK、Android SDK、React Native、Flutter、Xamarin、Ionic、Cordovaなどが挙げられます。アプリの機能を実現するためのバックエンド技術も重要で、クラウドプラットフォーム(AWS、Microsoft Azure、Google Cloud Platformなど)を利用したサーバー構築、データベース(SQL、NoSQL)、API(アプリケーションプログラミングインターフェース)によるデータ連携、Node.js、Python、Ruby、PHPなどのサーバーサイド言語が活用されております。ユーザーインターフェース(UI)とユーザーエクスペリエンス(UX)のデザインには、Figma、Sketch、Adobe XDといったデザインツールが用いられ、ユーザーにとって使いやすく魅力的なアプリを創出します。品質を保証するためのテストツールや、ユーザーの行動を分析し改善に繋げるためのアナリティクスツール(Firebase Analytics、Google Analyticsなど)も欠かせません。セキュリティ対策としては、データの暗号化、認証機能の強化、セキュアコーディングの実践などが重要視されております。近年では、人工知能(AI)や機械学習(ML)の技術がアプリに組み込まれ、パーソナライズされたレコメンデーション、音声アシスタント、画像認識、チャットボットなどの機能が実現されております。また、拡張現実(AR)や仮想現実(VR)の技術も進化し、ゲームや教育、ショッピングなど、より没入感のある体験を提供するアプリが登場しております。

モバイルアプリ市場は、近年目覚ましい成長を遂げており、その背景にはいくつかの要因がございます。スマートフォンの普及率の高さと、iOSとAndroidという二大オペレーティングシステムによる市場の寡占が、アプリエコシステムの基盤を形成しております。Apple App StoreとGoogle Playストアは、アプリの主要な配布チャネルとして機能し、開発者とユーザーを結びつけております。市場の収益モデルは多様化しており、アプリ内広告、有料アプリ、アプリ内課金、サブスクリプションモデルなどが主流でございます。特にサブスクリプションモデルは、安定した収益源として多くのアプリで採用されております。市場は非常に競争が激しく、新規アプリの登場が絶えないため、ユーザー獲得と定着のための戦略が重要視されております。近年のトレンドとしては、AIを活用したパーソナライゼーションの強化、ユーザープライバシー保護への意識の高まりと規制強化、複数のサービスを統合した「スーパーアプリ」の台頭などが挙げられます。また、新型コロナウイルス感染症のパンデミックは、デジタル変革を加速させ、リモートワーク、オンライン学習、デリバリーサービス、エンターテイメントなど、様々な分野のアプリ利用を大幅に増加させました。これにより、モバイルアプリは私たちの生活やビジネスにおいて、より一層不可欠な存在となっております。

将来のモバイルアプリは、さらなる技術革新と社会の変化に適応しながら進化を続けると予測されております。まず、人工知能(AI)と機械学習(ML)の統合はさらに深化し、ユーザーの行動や好みを予測し、よりパーソナライズされた体験や、先回りした情報提供が可能になるでしょう。音声認識技術の向上により、より自然な音声インターフェースが普及し、アプリ操作の新たな形が生まれる可能性もございます。拡張現実(AR)や仮想現実(VR)の技術は、ゲームやエンターテイメントだけでなく、教育、医療、小売など、より実用的な分野での応用が拡大し、現実世界とデジタル情報を融合させた没入感のある体験を提供するアプリが増加すると考えられます。次世代通信技術である5Gの普及は、高速・大容量・低遅延の通信環境を提供し、高精細なコンテンツのストリーミング、リアルタイムでの多人数インタラクション、クラウドベースの複雑な処理を必要とするアプリの実現を加速させるでしょう。IoTデバイスとの連携はさらに密接になり、スマートホーム、スマートシティ、コネクテッドカーなど、あらゆるモノがインターネットに繋がり、それらをモバイルアプリでシームレスに制御・管理するエコシステムが構築されると予想されます。ユーザーのプライバシーとセキュリティへの意識は引き続き高まり、より透明性の高いデータ管理と、ユーザー自身がデータ利用をコントロールできる機能が求められるようになるでしょう。また、中国のWeChatに代表されるような、決済、メッセージング、ショッピング、交通など、多様なサービスを一つのプラットフォームに統合した「スーパーアプリ」の概念が、他の地域でも広がる可能性がございます。エッジコンピューティングの進化により、デバイスに近い場所でデータ処理が行われることで、アプリの応答速度が向上し、オフラインでの機能も強化されるでしょう。環境問題への意識の高まりから、サステナビリティを促進するアプリや、社会貢献を目的としたアプリの需要も増加すると考えられます。最終的には、より多様なユーザー層に対応するためのアクセシビリティの向上や、ユーザーのニーズにきめ細かく応えるためのカスタマイズ性の強化が、今後のモバイルアプリ開発の重要な方向性となるでしょう。