モバイルアプリケーションテストサービス (MATS) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

モバイルアプリケーションテストサービス市場レポートは、アプリケーションタイプ(ネイティブアプリ、ウェブアプリなど)、サービスタイプ(機能テストサービス、パフォーマンス・負荷テストサービスなど)、テストアプローチ(手動テスト、自動テストなど)、エンドユーザー産業(ゲーム、BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルアプリケーションテストサービス(MATS)市場の概要

このレポートは、モバイルアプリケーションテストサービス(MATS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。本市場は、アプリケーションタイプ(ネイティブアプリ、ウェブアプリなど)、サービスタイプ(機能テストサービス、パフォーマンス・負荷テストサービスなど)、テストアプローチ(手動テスト、自動テストなど)、エンドユーザー産業(ゲーム、BFSI、ヘルスケア・ライフサイエンスなど)、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要

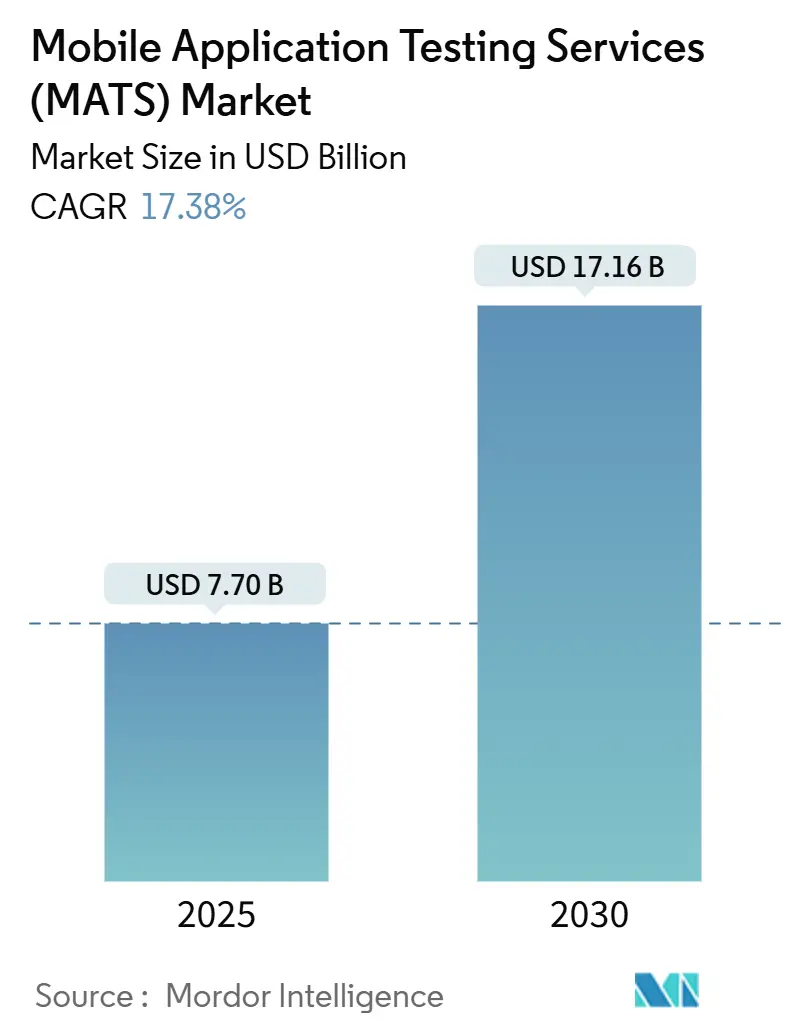

調査期間は2019年から2030年で、市場規模は2025年に77.0億米ドル、2030年には171.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は17.38%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場分析

モバイルアプリケーションテストサービス市場は、2025年の77.0億米ドルから2030年には171.6億米ドルへと成長し、CAGRは17.38%に達すると予測されています。この力強い需要は、企業がDevOpsパイプラインに継続的な品質チェックを組み込んでいること、セキュリティ規制の強化、そして多様な5G対応スマートフォンで完璧な顧客体験を提供しようとする競争から生じています。手動によるリリース終了時のテストからリアルタイムの品質保証への移行により、大規模な自動化、深いドメイン専門知識、広範なデバイスマトリックスをカバーできる専門パートナーへの期待が高まっています。現在では、速度と実世界でのカバレッジのバランスを取るために、自動化されたアプローチとクラウドソーシングアプローチが共存しています。BFSI(銀行・金融サービス・保険)やヘルスケアといった規制遵守が求められる業界は、セキュリティおよびアクセシビリティ検証への堅調な支出を牽引しています。AI支援のテスト作成とクラウドベースのデバイスファームを融合させるベンダーは、クライアントがより迅速なフィードバックループと低い総所有コストを求める中で、シェアを獲得しています。

主要なレポートのポイント

* アプリケーションタイプ別: 2024年にはネイティブアプリがモバイルアプリケーションテストサービス市場シェアの52.62%を占め、プログレッシブウェブアプリ(PWA)は2030年までに18.33%のCAGRで成長すると予測されています。

* サービスタイプ別: 2024年には機能テストが市場規模の41.72%を占め、セキュリティおよび侵入テストは18.10%のCAGRで拡大すると予測されています。

* テストアプローチ別: 2024年には自動テストが市場規模の46.62%を占め、クラウドテストは18.18%のCAGRで最も速い成長を記録しています。

* エンドユーザー産業別: 2024年にはBFSIが市場規模の28.72%を占め、ヘルスケアおよびライフサイエンスは17.78%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの37.62%を維持しましたが、アジア太平洋地域は2030年までに17.99%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンの世界的な普及拡大: 2025年にはインド、インドネシア、フィリピンでスマートフォンの普及が急増しました。平均的な5Gハンドセットの価格が200米ドルを下回ったことで、多様なネットワーク条件や低スペックデバイスをターゲットにした数千ものローカライズされたアプリが誕生しました。これにより、断片化されたAndroidフォーク間での互換性テストの作業負荷が急増し、サービスプロバイダーはリアルデバイスクラウドを拡大し、テストケースの優先順位付けを洗練させる必要に迫られています。企業がこれらのデバイスマトリックスを社内で維持できない場合、アウトソーシングが増加し、テスト専門企業に継続的な収益源をもたらしています。

* アジャイルおよびDevOpsへの急速な移行と継続的テストの需要: Fortune 500企業の開発者は、現在、1日に何十回もコードを本番環境にプッシュしており、開発と品質の間の壁がなくなっています。そのため、テストは開発の初期段階に移行し、コミットごとに並行して実行され、CI/CDパイプラインの承認ゲートにフィードバックされます。AI支援のスクリプト生成をJenkins、GitLab、Azure DevOpsに組み込むベンダーは、フィードバックサイクルを数時間から数分に短縮できるため、高い勝率を上げています。

* AI/ML、AR/VR、5Gリッチエクスペリエンスアプリの普及: 生成AIチャットボット、ARショッピングアシスタント、低遅延ゲーミングなどは、エッジコンピューティングとマルチカメラ入力に依存しており、従来のテストでは対応できない状態空間の爆発的な増加を引き起こしています。サービスプロバイダーは現在、ニューラルネットワークのドリフト、センサーフュージョンの精度、無線ハンドオーバーシナリオなどをモデル化しており、これらは従来のラボ設定では飽和状態になります。

* モバイルアプリのセキュリティとプライバシーに関する規制強化: 2025年6月に施行された欧州アクセシビリティ法や進化するGDPR判例法により、セキュリティおよびアクセシビリティテストは、ベストプラクティスから法的義務へと変化しました。ヘルスケア、金融、公共部門のアプリは、アプリストアに提出する前に、EN 301 549、WCAG 2.1、および厳格な暗号化基準への適合を文書化する必要があります。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する要因は以下の通りです。

* 高いインフラおよびデバイスラボの投資コスト: iOSと20社のAndroid OEMにわたる1,000台のリアルデバイスを備えたラボの構築には600万米ドル、更新には月額5万米ドルかかる場合があります。小規模なプロバイダーは、これらの費用を十分な数のクライアントに償却できないため、価格競争力が低下します。

* 断片化されたデバイス/OSエコシステムが自動化のROIを複雑化: Android 14は、Samsung One UI、Xiaomi HyperOS、Oppo ColorOSで異なる動作をします。同じXPathロケーターがスキンバリアント間で失敗する可能性があり、スクリプトの書き換えやメンテナンス時間の増加を招きます。企業は、断片化に対応するために自動化予算の40%を割り当てることが多く、iOSと比較してROIが希薄化しています。

セグメント分析

* アプリケーションタイプ別: ネイティブアプリがPWAの加速にもかかわらず優位を維持

2024年にはネイティブアプリがモバイルアプリケーションテストサービス市場シェアの52.62%を占め、プラットフォームレベルのパフォーマンスやカメラ、GPS、生体認証APIへの企業の依存を強調しています。プログレッシブウェブアプリ(PWA)は18.33%のCAGRで拡大しており、クロスブラウザ適合性テストやサービスワーカー検証が必要であり、ネイティブテストパターンとは異なります。PWAの台頭は、プロバイダーがブラウザとデバイスファームを組み合わせた統合テストスイートを提供することを促し、市場における総支出を拡大しています。

* サービスタイプ別: 機能テストが優位を占める中、セキュリティテストが加速

2024年には機能テストがモバイルアプリケーションテストサービス市場規模の41.72%を占め、UI検証と回帰テストスイートはすべての業界で基本的な要件であり続けました。しかし、セキュリティおよび侵入テストは18.10%のCAGRで成長しており、金融機関がすべてのソフトウェアコンポーネントにゼロトラストポリシーを拡大していることが推進力となっています。OWASP MASVS準拠監査とAPIファジング、ランタイムアプリ自己保護チェックをバンドルするプロバイダーは、修復サイクルを短縮し、プレミアム料金を正当化しています。

* テストアプローチ別: 自動化がリードし、クラウドテストが急増

2024年には自動テストがモバイルアプリケーションテストサービス市場規模の46.62%を占め、企業がJava、Kotlin、JavaScriptで回帰テストパックをコード化しました。AI生成スクリプトは現在、作成時間を60%短縮していますが、デバイスの頻繁な変更に伴うメンテナンスの課題は依然として存在します。クラウドテストの18.18%のCAGRは、組織がラボでは再現できないネットワーク、地域、アクセシビリティのコンテキスト全体での有機的なユーザーフィードバックを求めていることを反映しています。手動テストは、探索的テストやユーザビリティテストなど、特定のシナリオで依然として不可欠ですが、市場シェアは徐々に減少しています。

* 展開モデル別: オンプレミスが優勢、ハイブリッドが成長

2024年にはオンプレミス展開モデルがモバイルアプリケーションテストサービス市場規模の55.25%を占め、特に金融サービスや政府機関などの規制の厳しい業界で、データ主権とセキュリティ要件が主な推進力となっています。しかし、ハイブリッドモデルは16.90%のCAGRで成長しており、企業がオンプレミスのセキュリティとクラウドの柔軟性およびスケーラビリティのバランスを取ろうとしていることを示しています。クラウドベースのテストは、スタートアップや中小企業の間で人気が高まっていますが、大規模なエンタープライズ導入にはまだ課題があります。

* エンドユーザー別: BFSIがリード、ヘルスケアが急成長

銀行、金融サービス、保険(BFSI)セクターは、モバイルバンキングアプリやデジタル決済プラットフォームの普及により、2024年にモバイルアプリケーションテストサービス市場規模の28.15%を占めました。厳格な規制遵守とセキュリティ要件が、このセクターにおけるテストサービスの需要を牽引しています。ヘルスケアセクターは、遠隔医療、ウェアラブルデバイス、電子健康記録(EHR)アプリの採用が増加しているため、19.50%のCAGRで最も急速に成長すると予想されています。小売およびEコマースセクターも、モバイルショッピングアプリの継続的な進化とパーソナライズされたユーザーエクスペリエンスの必要性により、テストサービスへの投資を増やしています。

競争環境

モバイルアプリケーションテストサービス市場は、断片化されており、多数のグローバルおよび地域プレーヤーが存在します。主要なプレーヤーは、サービスポートフォリオの拡大、戦略的パートナーシップ、M&Aを通じて市場での地位を強化することに注力しています。AIと機械学習の統合は、テストプロセスの自動化と効率化を目的とした主要なトレンドです。

主要な市場プレーヤーには、以下が含まれます。

* Capgemini

* Cognizant

* DXC Technology

* HCLTech

* Infosys

* QualiTest

* Tata Consultancy Services (TCS)

* Tech Mahindra

* Wipro

* UST Global

これらの企業は、モバイルアプリケーションテストの複雑なニーズに対応するために、革新的なソリューションとサービスを提供することで、競争力を維持しています。例えば、一部のプロバイダーは、継続的インテグレーション/継続的デリバリー(CI/CD)パイプラインにテストを統合し、DevOpsプラクティスをサポートする専門知識を提供しています。また、特定の業界(例:BFSI、ヘルスケア)向けの専門的なテストサービスや、パフォーマンス、セキュリティ、ユーザビリティテストに特化したサービスを提供する企業もあります。市場の成長は、モバイル技術の進化と、企業がデジタル変革の取り組みを加速させる必要性によってさらに推進されるでしょう。

このレポートは、モバイルアプリケーションテストサービス(MATS)市場に関する詳細な分析を提供しています。MATSは、開発者がAndroid、iOS、Web、ハイブリッドアプリなどを多数のデバイスでテストし、リアルタイムで問題を再現することを可能にするサービスです。これにより、ログ、ビデオ、スクリーンショット、パフォーマンスデータを通じて問題を特定・修正し、アプリの品質を向上させることができます。結果として、開発から市場投入までの時間を短縮し、エンドユーザーの採用に影響を与える問題に対処します。

市場の主要な動向と予測:

MATS市場は、2030年までに171.6億米ドルに達すると予測されており、2024年から2030年までの年平均成長率(CAGR)は17.38%と見込まれています。

地域別では、アジア太平洋地域が最も急速に成長しており、スマートフォン普及率の上昇とデジタルトランスフォーメーションに牽引され、2030年まで17.99%のCAGRで成長すると予測されています。

アプリケーションタイプ別では、ネイティブアプリがプラットフォーム固有のパフォーマンス上の利点により、52.62%のシェアで現在最大の割合を占めています。

サービスタイプ別では、サイバー脅威の増大と厳格な規制により、セキュリティおよび侵入テストが最も急速に成長しており、18.10%のCAGRを示しています。

エンドユーザーセクターでは、BFSI(銀行・金融サービス・保険)が取引失敗に対するゼロトレランスの姿勢から、2024年の収益の28.72%を占める最大の支出者となっています。

市場の推進要因:

市場の成長を牽引する主な要因としては、世界的なスマートフォン普及率の上昇、アジャイルおよびDevOpsへの急速な移行による継続的テストの需要、AI/ML、AR/VR、5Gリッチエクスペリエンスアプリの普及が挙げられます。また、モバイルアプリのセキュリティとプライバシーに関する規制強化、車載アプリテスト(IVIシステム)に対するOEM需要の増加、バッテリー消費とカーボンアウェアテストを推進するサステナビリティKPIも重要な推進要因です。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。高額なインフラおよびデバイスラボへの投資コスト、断片化されたデバイス/OSエコシステムが自動化の投資対効果(ROI)を複雑化させること、アプリ内広告技術SDKの複雑化によるテストの不安定性、GenAIベースのテストにおけるテストデータプライバシーフレームワークの限定性などが挙げられます。

市場のセグメンテーション:

本レポートでは、MATS市場を以下の主要なセグメントに分けて分析しています。

* アプリケーションタイプ別: ネイティブアプリ、Webアプリ、ハイブリッドアプリ、プログレッシブWebアプリ(PWA)。

* サービスタイプ別: 機能テストサービス、パフォーマンスおよび負荷テストサービス、セキュリティおよび侵入テストサービス、互換性およびUXテストサービス、テスト自動化サービス。

* テストアプローチ別: 手動テスト、自動テスト、クラウド/クラウドソーステスト。

* エンドユーザー産業別: ゲーム、BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、旅行およびホスピタリティ、メディアおよびエンターテイメント、その他のエンドユーザー産業。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)。

競争環境と将来展望:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Accenture PLC、Capgemini SE、International Business Machines Corporation、Wipro Limited、Tata Consultancy Services Limited、Amazon Web Services, Inc. (Device Farm)など、多数の主要企業がプロファイルされています。レポートはまた、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なスマートフォン普及率の上昇

- 4.2.2 アジャイルおよびDevOpsへの急速な移行による継続的テストの需要

- 4.2.3 AI/ML、AR/VR、5Gの豊富な体験を提供するアプリの普及

- 4.2.4 モバイルアプリのセキュリティとプライバシーに対する規制強化の動き

- 4.2.5 車載アプリテスト(IVIシステム)に対するOEMの需要増加

- 4.2.6 バッテリー消費とカーボンアウェアなテストを推進するサステナビリティKPI

- 4.3 市場の阻害要因

- 4.3.1 高額なインフラおよびデバイスラボへの投資コスト

- 4.3.2 分断されたデバイス/OSエコシステムが自動化のROIを複雑化

- 4.3.3 アプリ内広告技術SDKの複雑化によるテストの不安定さ

- 4.3.4 GenAIベースのテストにおけるテストデータプライバシーフレームワークの制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 アプリケーションタイプ別

- 5.1.1 ネイティブアプリ

- 5.1.2 ウェブアプリ

- 5.1.3 ハイブリッドアプリ

- 5.1.4 プログレッシブウェブアプリ (PWA)

- 5.2 サービスタイプ別

- 5.2.1 機能テストサービス

- 5.2.2 パフォーマンスおよび負荷テストサービス

- 5.2.3 セキュリティおよび侵入テストサービス

- 5.2.4 互換性およびUXテストサービス

- 5.2.5 テスト自動化サービス

- 5.3 テストアプローチ別

- 5.3.1 手動テスト

- 5.3.2 自動テスト

- 5.3.3 クラウド/クラウドソーシングテスト

- 5.4 エンドユーザー産業別

- 5.4.1 ゲーム

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 旅行およびホスピタリティ

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accenture PLC

- 6.4.2 Capgemini SE

- 6.4.3 Cognizant Technology Solutions Corporation

- 6.4.4 EPAM Systems Inc.

- 6.4.5 International Business Machines Corporation

- 6.4.6 Wipro Limited

- 6.4.7 Tata Consultancy Services Limited

- 6.4.8 Cigniti Technologies Limited

- 6.4.9 Sauce Labs Inc.

- 6.4.10 Amazon Web Services, Inc. (Device Farm)

- 6.4.11 Applause App Quality, Inc.

- 6.4.12 BrowserStack Limited

- 6.4.13 Infosys Limited

- 6.4.14 Qualitest Group Ltd.

- 6.4.15 Tricentis GmbH

- 6.4.16 Testlio Inc.

- 6.4.17 Perfecto Mobile Ltd. (Perforce Software)

- 6.4.18 Global App Testing Ltd.

- 6.4.19 Testbirds GmbH

- 6.4.20 Rainforest QA, Inc.

- 6.4.21 BugRaptors QA Solutions Pvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モバイルアプリケーションテストサービス(MATS)は、スマートフォンやタブレットなどのモバイルデバイス上で動作するアプリケーションの品質を確保するために、専門の第三者機関やベンダーが提供するテスト業務の委託サービスでございます。企業が自社でテスト環境や専門人材を抱えることなく、外部の専門知識とリソースを活用することで、アプリケーションの品質向上、開発サイクルの短縮、コスト削減、そして市場投入までの時間短縮(Time-to-Market)を実現することを主な目的としております。機能テスト、性能テスト、セキュリティテスト、ユーザビリティテスト、互換性テストなど、多岐にわたるテスト項目を包括的に提供し、高品質なモバイルアプリケーションのリリースを支援いたします。

モバイルアプリケーションテストサービスには、その目的や対象に応じて様々な種類がございます。まず、アプリケーションが要件通りに動作するかを確認する「機能テスト」は、単体テスト、結合テスト、システムテスト、受け入れテストといった段階を経て実施されます。ユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)の観点から、ボタンの動作、ナビゲーションの適切さ、入力フォームの機能なども詳細に検証されます。次に、アプリケーションの応答速度、同時接続数、リソース消費などを評価する「性能テスト」は、負荷テストやストレステストを通じて、高負荷時でも安定して動作するかを確認いたします。また、個人情報保護や不正アクセス対策の観点から非常に重要な「セキュリティテスト」では、OWASP Mobile Top 10に挙げられるような脆弱性がないか、データ漏洩のリスクがないかなどを専門的な手法で診断いたします。ユーザーがアプリケーションを直感的かつ快適に利用できるかを評価する「ユーザビリティテスト」は、実際のユーザー視点での使いやすさを検証し、UXの改善に貢献いたします。さらに、多種多様なモバイルデバイス、OSバージョン、画面サイズ、ネットワーク環境下でアプリケーションが正しく動作するかを確認する「互換性テスト」は、モバイルアプリ特有の複雑な環境に対応するために不可欠でございます。その他にも、変更が既存機能に悪影響を与えていないかを確認する「回帰テスト」、テストスクリプトを用いた「自動テスト」、人間による実際の操作を伴う「手動テスト」、仮想デバイスや実機クラウドを利用した「クラウドベースのテスト」など、幅広いサービスが提供されております。

モバイルアプリケーションテストサービスは、多岐にわたる用途で活用されております。最も重要な用途は、アプリケーションの「品質保証」でございます。バグや不具合を早期に発見し修正することで、ユーザーに高品質で安定したアプリケーションを提供し、ブランドイメージの向上とユーザー満足度の維持に繋がります。また、専門家による効率的なテストプロセスは「開発サイクルの加速」に貢献し、市場投入までの時間を短縮することで、競争優位性を確立いたします。自社でテスト環境の構築や専門人材の育成にかかる「コスト削減」も大きなメリットであり、外部委託によりリソースを最適化し、開発チームがコア開発に集中できる環境を整えることが可能でございます。最新のテスト手法、ツール、セキュリティ知識を持つ「専門知識の活用」は、自社では対応が難しい高度なテストニーズに応える上で不可欠です。さらに、リリース後の重大な不具合によるブランドイメージの低下やユーザー離れといった「リスク軽減」にも寄与いたします。特に、Androidの断片化に代表されるような膨大なデバイスとOSの組み合わせに対応する「多様なデバイス・OSへの対応」は、MATSの専門性と効率性が最大限に発揮される領域でございます。

モバイルアプリケーションテストサービスを支える関連技術も日々進化しております。テストの効率化と品質向上に不可欠なのが「テスト自動化ツール」でございます。UIテストにはAppium、Espresso(Android)、XCUITest(iOS)、WebビューにはSeleniumなどが広く利用されております。APIテストにはPostmanやJMeter、性能テストにはJMeterやLoadRunnerなどが活用されます。また、多様なデバイス環境でのテストを可能にする「クラウドベースのテストプラットフォーム」も重要で、BrowserStack、Sauce Labs、Firebase Test Lab、AWS Device Farmなどが実機クラウドやエミュレータ/シミュレータを提供しております。開発プロセス全体にテストを組み込む「CI/CD(継続的インテグレーション/継続的デリバリー)ツール」としては、Jenkins、GitLab CI/CD、CircleCI、GitHub Actionsなどがあり、テストプロセスの自動化と統合を促進いたします。テストケースの管理、実行、結果追跡、レポート作成には「テスト管理ツール」が用いられ、Jira(XrayやZephyrなどのアドオン)、TestRail、ALM Octaneなどが代表的です。発見されたバグの追跡と管理にはJira、Redmine、Backlogなどの「バグトラッキングシステム」が不可欠でございます。近年では、テストケースの生成、欠陥予測、探索的テストの支援など、「AI/ML(人工知能/機械学習)を活用したテスト」も注目されており、テストの精度と効率を飛躍的に向上させる可能性を秘めております。

モバイルアプリケーションテストサービス市場は、いくつかの重要な市場背景によって成長を続けております。まず、スマートフォンの普及率向上と多様なアプリケーションの登場により、「モバイルアプリ市場が拡大」しており、それに伴いテストの需要も増加しております。ユーザーは高品質で安定したアプリを期待しており、「ユーザー期待値の向上」がアプリ開発者にとって大きなプレッシャーとなっております。Androidの断片化やiOSの頻繁なバージョンアップ、新しいデバイスの登場により、「デバイス・OSの多様化」が進み、全ての組み合わせを自社でテストすることが困難になっております。アジャイル開発やDevOpsの普及により「開発サイクルの短期化」が進む中で、迅速かつ効率的なテストが求められております。モバイルアプリを狙ったサイバー攻撃の高度化に伴い、「セキュリティ脅威の増加」も顕著であり、専門的なセキュリティテストのニーズが高まっております。これらの背景から、自社で全てのテストに対応できる人材や環境を確保することが難しく、「専門知識の不足」が外部委託を促す要因となっております。また、外部委託による「コスト効率の追求」も、MATSの利用を後押ししております。さらに、アプリのグローバル展開に伴い、多言語・多文化対応のテストニーズも増加の一途を辿っております。

将来に向けて、モバイルアプリケーションテストサービスはさらなる進化を遂げると予測されております。最も注目されるのは、「AI/MLのさらなる活用」でございます。AIはテストケースの自動生成、テスト対象の優先順位付け、欠陥予測の精度向上に貢献し、探索的テストの自動化支援も期待されております。開発プロセスの早期段階でテストを導入する「DevOps/Shift-Leftテストの深化」は、開発者自身によるテストの強化と、テスト専門ベンダーによる戦略立案・コンサルティングの重要性を高めるでしょう。IoTデバイスとの連携やFinTechなど、セキュリティがより重要になる分野での需要増に伴い、「セキュリティテストの重要性増大」は今後も続く見込みでございます。脅威インテリジェンスを活用した高度な診断が求められるようになるでしょう。実機クラウドの進化と多様なデバイス・OSのサポートにより、「クラウドベースのテスト環境の普及」はさらに進み、テスト環境構築・管理の簡素化が図られます。専門知識がなくてもテストを設計・実行できる「ノーコード/ローコードテストの台頭」も、テストの民主化を促進する要因となるでしょう。また、VR/ARといった「XRアプリケーションテストの需要」も高まり、新しいインタラクション、パフォーマンス、ユーザビリティの評価が課題となります。バッテリー消費やデータ通信量など、環境負荷を考慮した「サステナビリティテスト」も新たなトレンドとして浮上する可能性がございます。これらの変化に対応するため、テスト専門ベンダーは単なるテスト実行だけでなく、テスト戦略立案、コンサルティング、品質文化醸成への貢献といった、より付加価値の高いサービス提供へと役割を変化させていくことでしょう。