モバイル人工知能市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

モバイル人工知能市場レポートは、用途(スマートフォン、カメラなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術(CPU、GPUなど)、処理タイプ(オンデバイス/エッジなど)、エンドユーザー産業(家電など)、および地域別に区分されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

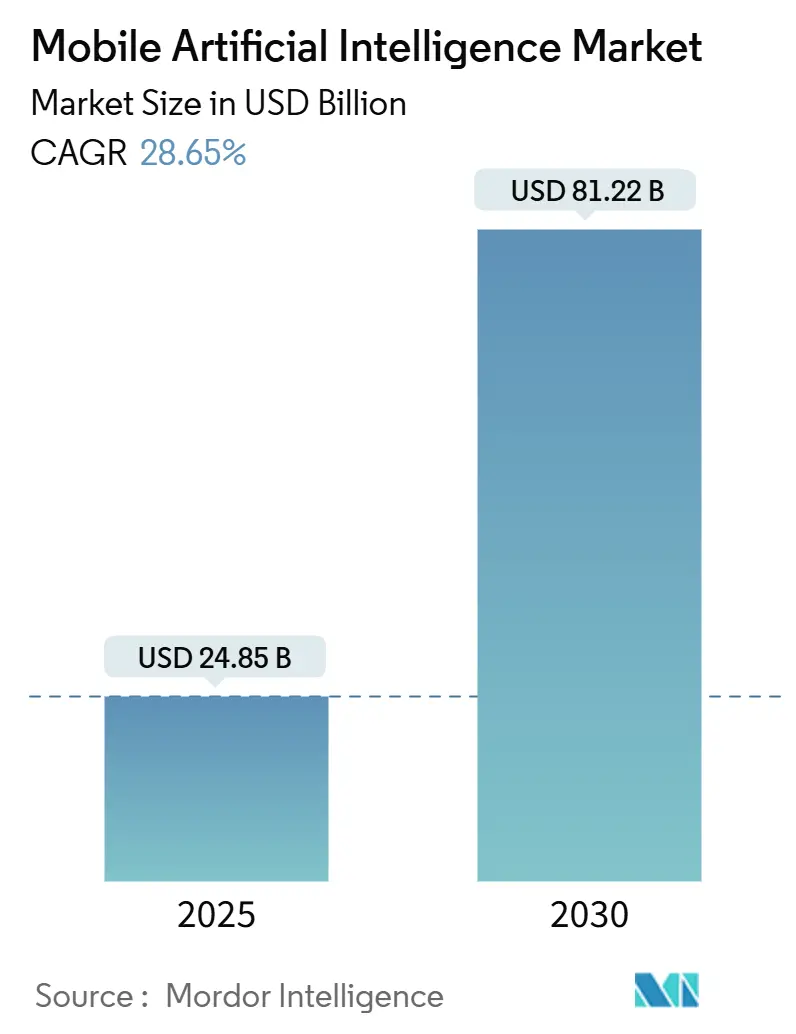

モバイル人工知能(AI)市場は、2025年には248.5億米ドルと推定され、2030年には812.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は28.65%です。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の概要と主要な成長要因

主な成長要因としては、データ主権に対する規制の強化、ニューラルプロセッシングユニット(NPU)の急速な革新、そして低遅延推論に対する企業からの需要が挙げられます。QualcommのSnapdragon 8 EliteやARMのCortex-X925といった画期的なチップ設計は、スマートフォン、車両、産業機器の性能基準を再定義しています。ベンダー戦略は、市場投入までの期間を短縮し、差別化されたオンデバイスAI機能を実現する垂直統合型ハードウェア・ソフトウェアスタックに重点を置いています。高度な基板や高帯域幅メモリにおけるサプライチェーンの制約は、価格と供給に影響を与え続けていますが、2026年以降のアジア太平洋地域での生産能力拡大は、この状況の緩和を示唆しています。

主要なレポートのポイント

* アプリケーション別: 2024年にはスマートフォンが収益の56%を占めましたが、自動車アプリケーションは2030年までに29.40%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアがモバイルAI市場規模の64%を占めましたが、サービスは27.00%のCAGRで進展しています。

* テクノロジー別: 2024年にはCPUアーキテクチャがモバイルAI市場シェアの41%を占めましたが、NPUは31.20%のCAGRで拡大しています。

* 処理タイプ別: 2024年にはオンデバイス/エッジアプローチが68%のシェアを獲得しましたが、ハイブリッドモデルは30.50%のCAGRで増加しています。

* エンドユーザー産業別: 2024年には家電製品が49%のシェアを占めましたが、自動車およびモビリティは29.40%のCAGRで成長しています。

* 地域別: 2024年には北米が35%のシェアを占めましたが、アジア太平洋地域は2030年までに24.80%のCAGRを記録する見込みです。

市場のトレンドと洞察(推進要因)

モバイルAI市場の成長を牽引する主な要因は以下の通りです。

* AI対応プロセッサ需要の急増: AIに特化したチップセットの採用が前例のない速さで進んでおり、デバイスアーキテクチャを再構築しています。ARMの3nm Cortex-X925は、以前のコアと比較して46%高いスループットを実現し、プレミアムスマートフォンに適した電力上限を維持しています。SamsungのGalaxy S25はNPU性能が40%向上しており、性能マーケティングが一般的なCPU指標から持続的なAI推論能力へと移行していることを示しています。これにより、会話型インターフェース、リアルタイムビジョン、オンデバイス分析が加速され、以前はクラウドサービスに依存していた機能がデバイス上で実行可能になっています。

* 生成AIスマートフォンの投入: 生成AIは、フラッグシップモデルの独占的な機能から、マスマーケットへの普及へと移行しています。Canalysは、2028年までに世界の携帯電話出荷台数の54%がAI対応になると予測しています。AppleのNeural Engineはメッセージングのためのオンデバイスコンテキストモデリングを実行し、SamsungのGalaxy AIはライブ翻訳やコンテンツ作成を提供しています。MediaTekはミッドレンジ携帯電話向けに調整された統合NPUを搭載したDimensity 9400を発表し、OPPOはGoogleおよびMicrosoftとの提携を通じて、5000万台のデバイスに生成AI機能を組み込むことを約束しています。

* エッジAIチップのエネルギー効率向上: エネルギー効率の画期的な進歩により、バッテリーを消耗することなく複雑なワークロードが可能になっています。IntelのLunar Lakeは、ウルトラブックの電力エンベロープ内で、NPUに45 TOPSを割り当てつつ、合計100 TOPSのAIスループットを達成しています。DRAM-Flashハイブリッドストレージは、電話ベースの大規模言語モデル(LLM)の実行を8.6倍加速させることが実証されており、データフローが最適化されれば、数十億パラメータのモデルがローカルで実行できることを証明しています。効率の向上は、接続が不安定な市場でクラウドへのフォールバックが信頼できない場合でも、リアルタイムのビデオ分析や予測UI適応を可能にします。

* 消費者プライバシーと低遅延の必要性: EU AI法は、高リスクAIに対して厳格な透明性とガバナンスを義務付けており、ベンダーは機密性の高いワークロードをオンデバイスで処理する方向へと向かっています。フェデレーテッドラーニングの研究では、記録をローカルに保持しながら96.3%の不正検出精度を達成できることが示されており、プライバシーを保護しつつ、強力なAI機能を提供できる可能性を示唆しています。低遅延の要件も、オンデバイス処理の推進要因となります。例えば、自動運転車では、ミリ秒単位の遅延が致命的な結果を招く可能性があるため、クラウドベースのAIに依存することはできません。同様に、拡張現実(AR)アプリケーションやリアルタイムのゲームでは、ユーザーエクスペリエンスを損なわないために、最小限の遅延で応答する必要があります。これらのシナリオでは、データが生成された場所で直接処理されるエッジAIが不可欠です。

* 新しいビジネスモデルと収益源: オンデバイスAIは、デバイスメーカーやサービスプロバイダーに新たなビジネスモデルと収益源をもたらします。例えば、AIを搭載したスマートフォンのメーカーは、高度なパーソナライズ機能やセキュリティ機能を提供することで、プレミアム価格を設定できます。また、オンデバイスAIを活用したサブスクリプションサービス(例: リアルタイム翻訳、高度な写真編集機能など)も登場するでしょう。これにより、クラウドベースのサービスに依存しない、より多様な収益化戦略が可能になります。さらに、エッジデバイス上でのAI処理能力の向上は、産業用IoT(IIoT)やスマートシティといった分野での新たなアプリケーション開発を促進し、新たな市場機会を創出します。

これらの要因は、AI処理をクラウドからエッジデバイスへと移行させる強力な推進力となっており、今後の技術革新の方向性を決定づける重要なトレンドであると言えます。

このレポートは、モバイル人工知能(AI)市場の詳細な分析を提供しています。モバイルAIは、広告、旅行、公共サービス、通信、機器など、多岐にわたる産業において、人間とデバイスのインタラクションに大きな影響を与えています。反復的なタスクの自動化、拡張現実(AR)による迅速な位置特定、高精度が求められる専門分野での活用など、その役割は非常に重要です。

本レポートでは、市場の前提条件と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について詳述しています。

市場の概況

モバイルAI市場は、いくつかの強力な推進要因によって成長しています。

第一に、AI対応プロセッサの需要が急増しており、特に生成AIを搭載したスマートフォンの登場が市場を牽引しています。

第二に、エッジAIチップのエネルギー効率が向上し、デバイス上でのAI処理能力が高まっています。

第三に、消費者のプライバシー保護と低遅延処理へのニーズが高まっており、オンデバイスAIの重要性が増しています。

さらに、モバイル向けに最適化された大規模言語モデル(LLM)フレームワークの開発が進み、5G通信事業者によるAI機能バンドルの提供も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。

AIチップセットのプレミアム価格は、広範な普及を妨げる要因の一つです。

また、モバイルデバイスにおける熱および電力予算の制約は、高性能AIチップの搭載を難しくしています。

オンデバイスデータに関する規制当局の監視強化も、ベンダーにとって課題となっています。

加えて、高度な基板やHBM(高帯域幅メモリ)の供給不足が、サプライチェーンにおけるボトルネックとなっています。

本レポートでは、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測

モバイルAI市場は、2025年には248.5億米ドルの価値があり、2030年までに812.2億米ドルに達すると予測されています。

市場は以下のセグメントに分類され、それぞれの成長が分析されています。

* アプリケーション別: スマートフォン、カメラ、ドローン、ロボティクス、自動車、その他のアプリケーション。特に自動車AIシステムは、会話アシスタントや自律走行機能の進化により、年平均成長率(CAGR)29.40%で最も急速に成長しています。

* コンポーネント別: ハードウェア(AIチップセット、センサー)、ソフトウェア(SDK、フレームワーク)、サービス(統合、保守)。

* テクノロジー別: CPU、GPU、NPU/AIアクセラレータ、DSP。NPU(ニューラルプロセッシングユニット)は、CPUやGPUと比較して低消費電力で高い推論スループットを実現するため、スマートフォンの熱制限内で持続的なオンデバイスAIを可能にする上で非常に重要です。

* 処理タイプ別: オンデバイス/エッジ、クラウドベース、ハイブリッド。EU AI法などのプライバシー規制は、機密データ処理におけるクラウドへの依存度を減らし、オンデバイスおよびエッジ処理を促進する傾向にあります。

* エンドユーザー産業別: 消費者向け電子機器、自動車およびモビリティ、産業および製造、ヘルスケアおよびライフサイエンス、防衛および航空宇宙、その他。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。アジア太平洋地域は、大規模なデータセンター投資とスマートフォンの急速な普及に牽引され、24.80%のCAGRで2030年まで最も高い成長潜在力を示しています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Qualcomm Technologies、Apple Inc.、Samsung Electronics、MediaTek Inc.、Huawei Technologies (HiSilicon)、Alphabet Inc. (Google)、Nvidia Corporation、Intel Corporation、Microsoft Corporation、IBM Corporation、ARM Ltd.、OPPO、Xiaomi Corp.、Vivo、Honor Device Co.、Baidu Inc.、TSMC、Synopsys、Cadence Design Systems、Graphcore、Cerebras Systemsなど、グローバルレベルでの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む主要企業のプロファイルが網羅されています。

市場機会と将来展望

レポートは、未開拓領域と未充足ニーズの評価を通じて、将来の市場機会を特定しています。しかし、前述のプレミアムなチップセット価格、熱制約、高度な基板やHBMにおけるサプライチェーンのボトルネックは、モバイルAIの広範な採用に対する主要な障壁として残っています。

このレポートは、モバイルAI市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応プロセッサの需要急増

- 4.2.2 生成AIスマートフォンの発売

- 4.2.3 エッジAIチップのエネルギー効率向上

- 4.2.4 消費者のプライバシーと低遅延の必要性

- 4.2.5 モバイル向けに最適化されたLLMフレームワーク

- 4.2.6 5G通信事業者によるAI機能バンドル

-

4.3 市場の阻害要因

- 4.3.1 AIチップセットのプレミアム価格

- 4.3.2 熱および電力予算の制約

- 4.3.3 デバイス内データに対する規制当局の監視

- 4.3.4 高度な基板供給の逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 スマートフォン

- 5.1.2 カメラ

- 5.1.3 ドローン

- 5.1.4 ロボット工学

- 5.1.5 自動車

- 5.1.6 その他のアプリケーション

-

5.2 コンポーネント別

- 5.2.1 ハードウェア (AIチップセット、センサー)

- 5.2.2 ソフトウェア (SDK、フレームワーク)

- 5.2.3 サービス (統合、保守)

-

5.3 テクノロジー別

- 5.3.1 CPU

- 5.3.2 GPU

- 5.3.3 NPU/AIアクセラレーター

- 5.3.4 DSP

-

5.4 処理タイプ別

- 5.4.1 オンデバイス/エッジ

- 5.4.2 クラウドベース

- 5.4.3 ハイブリッド

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車およびモビリティ

- 5.5.3 産業および製造

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 防衛および航空宇宙

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クアルコム・テクノロジーズ

- 6.4.2 アップル

- 6.4.3 サムスン電子

- 6.4.4 メディアテック

- 6.4.5 ファーウェイ・テクノロジーズ(ハイシリコン)

- 6.4.6 アルファベット(グーグル)

- 6.4.7 エヌビディア

- 6.4.8 インテル

- 6.4.9 マイクロソフト

- 6.4.10 IBM

- 6.4.11 ARM

- 6.4.12 OPPO

- 6.4.13 シャオミ

- 6.4.14 Vivo

- 6.4.15 Honor Device Co.

- 6.4.16 バイドゥ

- 6.4.17 TSMC

- 6.4.18 シノプシス

- 6.4.19 ケイデンス・デザイン・システムズ

- 6.4.20 グラフコア

- 6.4.21 セレブラス・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル人工知能とは、スマートフォン、タブレット、ウェアラブルデバイスといったモバイル端末上で動作する、あるいはモバイル端末向けに最適化された人工知能技術の総称でございます。これは、クラウド上の大規模なサーバーでAI処理を行う従来の方式とは異なり、デバイスそのものがAIの推論や一部の学習機能を実行する「エッジAI」の一種として位置づけられます。モバイル人工知能の最大の特長は、低消費電力でリアルタイム処理を可能にし、ネットワーク接続がないオフライン環境でも機能すること、そしてユーザーのプライバシー保護に貢献できる点でございます。デバイスに搭載されたカメラ、マイク、各種センサーから得られるデータを直接処理することで、よりパーソナライズされた、迅速かつセキュアなユーザー体験を提供いたします。

モバイル人工知能には、主に二つの主要な種類がございます。一つは「オンデバイスAI(エッジAI)」と呼ばれるもので、AIモデルの推論処理をモバイルデバイス上で直接実行する方式です。この方式の利点は、データがデバイス外に送信されないためプライバシーが保護されやすいこと、ネットワーク遅延がないためリアルタイム性が高いこと、そしてオフライン環境でも機能することです。しかし、デバイスの限られた計算資源やバッテリー容量の制約があるため、AIモデルのサイズや計算量を最適化する技術が不可欠となります。もう一つは「クラウド連携AI(ハイブリッドAI)」で、一部の処理をデバイスで行い、より複雑な処理や大規模なモデルの実行はクラウドサーバーに委ねる方式です。このハイブリッドアプローチは、デバイスの制約を補完しつつ、常に最新のAIモデルや膨大なデータに基づく高度な分析を利用できる利点がございます。ただし、ネットワーク接続に依存するため、遅延やプライバシーに関する懸念が生じる可能性もございます。学習方法においては、事前に学習されたモデルをデバイスにデプロイするだけでなく、デバイス上でユーザーデータに基づいた転移学習やパーソナライズ学習を行う「連合学習」のような技術も注目されております。

モバイル人工知能の用途は多岐にわたります。最も身近な例としては、SiriやGoogleアシスタントといった「音声アシスタント」が挙げられます。これらはユーザーの音声コマンドを認識し、情報検索やデバイス操作を行います。また、「画像認識・処理」の分野では、スマートフォンの顔認証ロック解除、写真の自動補正、AR(拡張現実)フィルター、リアルタイム翻訳、物体認識などが挙げられます。カメラで捉えた情報を瞬時に分析し、ユーザーに新たな体験を提供いたします。「自然言語処理」では、テキスト予測、自動翻訳、チャットボットなどがモバイルアプリに組み込まれております。さらに、ユーザーの行動履歴や好みに基づいてコンテンツや商品を提案する「パーソナライズされたレコメンデーション」、ウェアラブルデバイスによる生体データの分析や異常検知を行う「ヘルスケア・フィットネス」、指紋や顔、虹彩による「生体認証」といったセキュリティ機能にも活用されております。スマートホームデバイスとの連携や、AR/VR技術を駆使したゲームやエンターテイメント体験の強化にも、モバイル人工知能は不可欠な存在となっております。

モバイル人工知能を支える関連技術も急速に進化しております。最も重要な要素の一つが「AIチップ(NPU: Neural Processing Unit)」でございます。これは、モバイルデバイスに特化してAI処理を高速かつ低消費電力で行うために設計された専用ハードウェアであり、オンデバイスAIの性能を飛躍的に向上させております。また、限られたリソースでAIモデルを動作させるための「軽量化モデルやモデル圧縮技術」も不可欠です。量子化、プルーニング、蒸留といった手法により、モデルのサイズと計算量を削減し、効率的な実行を可能にします。開発者向けには、TensorFlow Lite、PyTorch Mobile、Core ML、ML Kitといった「モバイル向けAIフレームワークやライブラリ」が提供されており、モバイルAIアプリケーションの開発を容易にしております。「エッジコンピューティング」は、デバイス側でデータ処理を行うアーキテクチャ全体を指し、モバイルAIの基盤となります。さらに、「5Gなどの次世代通信技術」は、クラウド連携AIの高速化と低遅延化を促進し、ハイブリッドAIの可能性を広げます。ユーザーのプライバシーを保護しながらAIモデルを学習させる「連合学習」や、AIの入力データ源となる高精度な「センサー技術」も、モバイル人工知能の発展に欠かせない要素でございます。

モバイル人工知能の市場背景は、いくつかの要因によって形成されております。まず、世界的な「スマートフォンの普及」は、AI機能を搭載するデバイスの巨大な基盤を提供しております。次に、「AIチップの進化」により、モバイルデバイス単体でのAI処理能力が飛躍的に向上し、より高度なオンデバイスAIの実現を可能にしました。また、個人情報保護に対する「プライバシー意識の高まり」は、データがデバイス外に送信されないオンデバイス処理への需要を増大させております。AR/VR、自動運転支援、リアルタイム翻訳といったアプリケーションでは、「低遅延かつリアルタイム処理」が不可欠であり、これもモバイルAIの推進力となっております。一方で、クラウドAIはネットワーク依存性、高コスト、データ転送量の問題といった限界を抱えており、その補完としてモバイルAIが注目されております。モバイルAI開発を支援する「開発ツールの成熟」も、多くの企業がこの分野に参入しやすくなった要因です。これらの背景から、各企業は製品やサービスの差別化を図るために、モバイルAI機能の強化に注力し、市場競争が激化しております。

将来の展望として、モバイル人工知能はさらなる進化を遂げると予想されます。まず、「オンデバイスAIのさらなる進化」により、より複雑なAIモデルがモバイルデバイス上で動作し、高度な学習能力を持つようになるでしょう。これにより、デバイスがユーザーの行動や環境をより深く理解し、個別最適化されたサービスを提供できるようになります。また、「ハイブリッドAIの最適化」が進み、クラウドとエッジがシームレスに連携し、それぞれの強みを最大限に活かすシステムが構築されるでしょう。これにより、デバイスの処理能力の限界を超えた、よりリッチなAI体験が可能になります。ユーザー一人ひとりのニーズに合わせた「パーソナライズの深化」は、モバイルAIの重要な方向性であり、個々のユーザーに特化したAIアシスタントやレコメンデーションがより洗練されるでしょう。音声、画像、テキストなど複数の情報を統合的に理解・処理する「マルチモーダルAI」も、モバイルデバイス上で実現され、より自然で直感的なユーザーインターフェースが普及すると考えられます。一方で、AIの「倫理、セキュリティ、プライバシー」に関する課題は引き続き重要であり、バイアス対策や堅牢性の確保、透明性の向上に向けた技術開発が進むでしょう。モバイル人工知能は、スマートフォンだけでなく、ウェアラブルデバイス、IoTデバイス、ロボットなど、多様な「新たなデバイスへの展開」を加速させ、私たちの生活のあらゆる側面に深く浸透していくことが期待されます。さらに、ノーコード/ローコードツールなどの登場により、専門知識がなくてもAIアプリケーションを開発できる「開発の民主化」が進み、より多くのイノベーションが生まれる可能性を秘めております。低消費電力化は環境負荷低減にも貢献し、持続可能な社会の実現にも寄与するでしょう。