モバイルバックホール市場規模・シェア分析 - 成長トレンド・予測(2025年~2030年)

モバイルバックホール市場レポートは、展開(有線[光ファイバーおよび銅線/DSL]、無線[マイクロ波、ミリ波など])、機器タイプ(ルーターおよびスイッチ、マイクロ波無線機など)、サービスタイプ(プロフェッショナルサービス、マネージドサービスなど)、ネットワークアーキテクチャ(マクロセルバックホールなど)、エンドユーザー(移動体通信事業者、ニュートラルホストおよびタワー会社など)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルバックホール市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

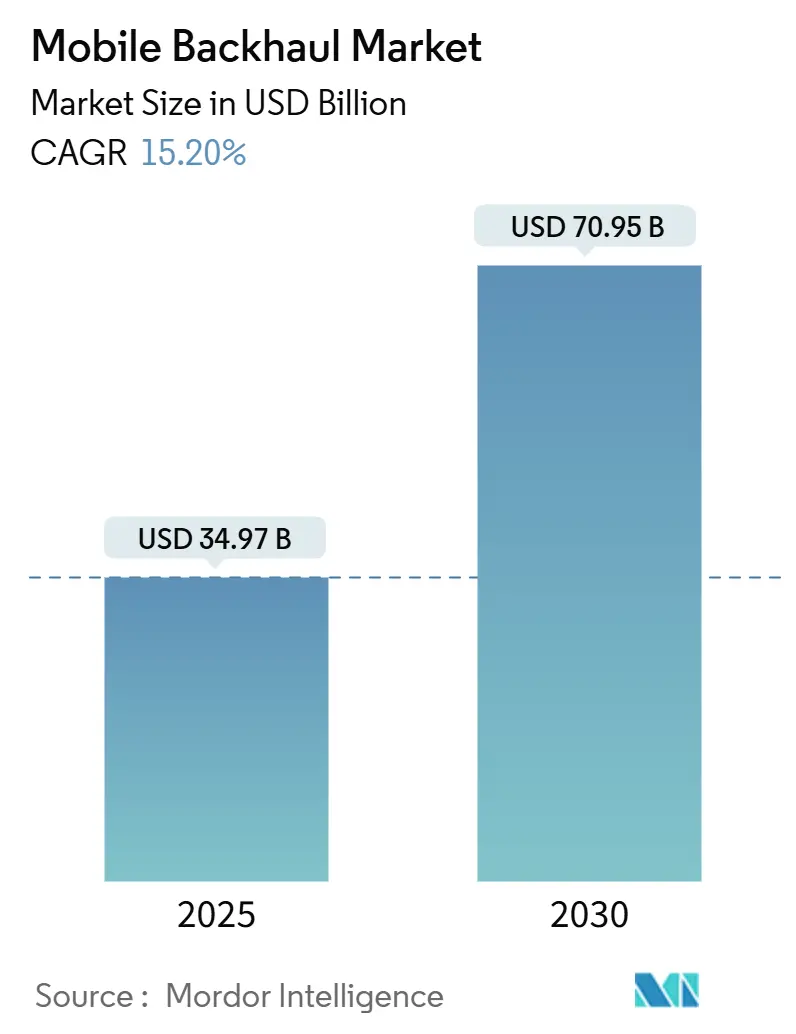

モバイルバックホール市場は、2025年には349.7億米ドルと推定され、2030年には709.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)15.20%で成長する見込みです。この成長は、スマートフォンの普及拡大、ビデオストリーミングの急増、そして10Gbps、将来的には100Gbpsのセルあたりサイト容量を要求する5Gの稠密な展開によって推進されています。

通信事業者は、銅線から光ファイバーや大容量無線リンクへの切り替えを進めており、5Gへの投資が2020年から2025年の間に1.1兆米ドルを超える中で、ニュートラルホストモデルが重複投資の削減に貢献しています。オープンアーキテクチャ、ソフトウェア定義型トランスポート、エッジコンピューティングは、バックホールに新たな性能とセキュリティの課題をもたらしますが、市販のハードウェアを活用することでライフサイクルコストを削減できる可能性も秘めています。

地域別では、アジア太平洋地域が収益の35%を占め、最も速い地域別CAGRである17.3%を記録しています。これは、中国、日本、韓国、インドが数百万のスモールセルを設置しているためです。世界中の通信事業者は、ファイバーの規模とマイクロ波、ミリ波、低軌道(LEO)衛星ホップを組み合わせて、カバレッジのギャップを埋め、展開を加速させています。

# 2. 主要レポートのポイント

* 展開別: 2024年には有線リンクがモバイルバックホール市場シェアの55%を占めましたが、無線バックホールは2030年までに16.4%のCAGRで有線リンクを上回ると予測されています。

* 機器タイプ別: 2024年にはマイクロ波無線機がモバイルバックホール市場規模の41%を占めました。スモールセルバックホール機器は2030年までに17.4%のCAGRで成長すると見込まれています。

* サービスタイプ別: 2024年にはマネージドサービスがモバイルバックホール市場シェアの49%を占め、16.4%のCAGRで拡大しています。

* ネットワークアーキテクチャ別: Cloud RAN/fronthaulが16.8%のCAGRで最も急速に成長しているセグメントであり、マクロセルバックホールは依然として最大のセグメントです。

* 地域別: アジア太平洋地域は2024年に収益の35%を占め、2030年までに17.3%のCAGRを記録すると予測されています。

# 3. グローバルモバイルバックホール市場のトレンドと洞察

3.1 推進要因

* モバイルデータトラフィックとスマートフォンの普及増加: スマートフォンあたりの月間平均データ量は、2023年の21GBから2029年には56GBに急増すると予測されており、モバイルトラフィックの75%をビデオが占めると見られています。地域差はありますが、この増加はバックホール容量の需要を押し上げています。ハイブリッドトポロジー(ファイバー幹線と高帯域マイクロ波ホップの組み合わせ)が都市部の高密度化で主流となり、スモールセルの普及は自動化されたネットワーク管理プラットフォームへの投資を促しています。

* 急速な5G展開による容量ニーズの増大: 5Gクラスターでは基地局密度が1km²あたり4~5サイトから40~50サイトに増加し、バックホール終端が大幅に増加しています。中国だけでも60万以上の5Gマクロセルとスモールセルを建設しており、各5Gセルは10Gbpsのアップリンクと5ms未満の厳格なレイテンシを必要とします。これにより、70/80GHz Eバンド無線機やファイバー経由のタイムセンシティブネットワーキングの採用が加速しています。

* クラウドネイティブおよびOpen RANアーキテクチャ: 仮想化されたRANは、無線、トランスポート、コア機能を分離し、通信事業者が独自の機器ではなく標準化されたサーバーを使用できるようにします。これにより、コスト削減と機能展開の迅速化が期待されますが、マルチベンダー統合の課題や攻撃対象領域の拡大も伴います。Open RANインターフェースであるeCPRIは、フロントホールビットレートを削減しつつ、大規模MIMOビームフォーミングのレイテンシ目標を維持します。

* 地方向けLEO衛星バックホール: StarlinkのようなLEO衛星コンステレーションは、ファイバー敷設が高コストな地域で、信頼性の高いセルサイトバックホールを可能にします。アフリカのサハラ以南や太平洋諸島のサービスプロバイダーは、衛星ダウンリンクとローカルマイクロ波リングを組み合わせたバンドルを提供し、サイトあたりの帯域幅コストを削減しています。

* 公益事業およびプライベートネットワークによるファイバーリース: 公益事業、鉄道、石油大手などが、自社のインフラを資産として活用し、ファイバー導管をリースすることで収益化を図っています。

3.2 抑制要因

* ファイバーおよびスペクトラムコストの高額な設備投資: 密集した都市部でのファイバー敷設は1kmあたり10万米ドルを超えることがあり、道路開通許可が少ない地域ではさらに高額になります。電力価格の上昇も運用コストを押し上げています。発展途上国では、低金利融資へのアクセスが限られているため、ファイバーの構築が遅れ、マイクロ波に依存せざるを得ない状況です。

* SDNバックホールにおけるサイバーセキュリティリスク: NTIAは初期のOpen RANパイロットで1,338の脆弱性を特定し、その46%が高リスクと評価しました。制御プレーン機能がソフトウェアに移行するにつれて、攻撃者は設定ミスのあるAPIから機械学習モデルの汚染まで、新たな攻撃経路を獲得します。通信事業者はゼロトラストフレームワークやMACsec暗号化に投資していますが、マルチベンダーのパッチサイクルは依然として遅れています。

# 4. セグメント分析

4.1 展開別:有線基盤、無線勢い

ファイバーベースのリンクは、その比類ない容量と低レイテンシにより、2024年にモバイルバックホール市場の55%を占め、市場規模で192億米ドルに相当します。しかし、無線代替手段は2030年までに16.4%のCAGRを記録し、都市部の高密度化や一時的なイベントでの迅速な展開が求められる中で、その差を縮めています。通信事業者は、70/80GHz Eバンド無線機とリースされたダークファイバー幹線を組み合わせ、高コストな土木工事を回避しながら10Gbpsのホップを提供しています。

ハイブリッドアーキテクチャが標準となり、ファイバーはコア集約の主要媒体であり続ける一方で、マイクロ波やミリ波は、許可や地理的条件によって敷設が困難なエッジスモールセルや企業施設で利用されています。WバンドやDバンドのリンクは、1~2kmでマルチギガビットのスループットを約束し、高密度クラスターのファイバーを補完します。人口の少ない地域では、LEO衛星バックホールをマイクロ波リングに組み込み、予算上限を超えずに連続的なカバレッジを構築しています。

4.2 機器タイプ別:マイクロ波の規模、スモールセルの革新

マイクロ波無線機は、長年の実績と信頼性から、2024年にモバイルバックホール市場規模の41%を占めました。ベンダーはスペクトル効率を16bps/Hzまで高め、非隣接チャネルを統合するリンクボンディングスキームを追加しています。スモールセルバックホール機器は、現在の収益ではわずかな割合ですが、スタジアム、ショッピングモール、交通ハブで屋内5Gが採用されるにつれて、17.4%のCAGRで成長すると予測されています。

モバイルバックホール市場は、28GHz無線機がユーザーデバイスにサービスを提供しつつ、同時にトラフィックを上流に中継する統合アクセス・バックホール(IAB)への転換を目の当たりにしています。これにより、屋上混雑が緩和され、ゾーニングが簡素化されます。ミリ波チップセットの進歩により、2023年以降、消費電力が30%削減され、最小限のサイト工事でポールマウント型やウィンドウマウント型のノードが可能になりました。

4.3 サービスタイプ別:マネージドサービスの定着

マネージドサービスは、通信事業者が計画、展開、運用を外部委託する傾向を反映し、2024年にモバイルバックホール市場シェアの49%を獲得しました。マルチベンダーネットワークと厳格なタイミング要件により、社内での専門知識の習得は高コストであり、専門パートナーは5G TDD同期で±50nsの位相精度までサービスレベル契約を保証しています。

企業がプライベート5Gネットワークを立ち上げ、自治体がエッジデータセンターへの低レイテンシパスに依存するスマートシティセンサーを展開するにつれて、成長は加速しています。プロバイダーは、AI駆動型分析を導入し、混雑を予測し、容量増強を自動化することで、手動ワークフローと比較して平均修復時間を半分に短縮しています。専門的な統合、保守、セキュリティサービスがポートフォリオを補完し、包括的なライフサイクルカバレッジを確保し、モバイルバックホール市場の拡大を支えています。

4.4 ネットワークアーキテクチャ別:Cloud RANがトポロジーを再構築

マクロセルバックホールは、広域カバレッジが不可欠であるため、依然として収益の62%を占めています。しかし、通信事業者がベースバンド処理を集中化するにつれて、Cloud RAN/fronthaulリンクは16.8%のCAGRで最も急速な収益増加を記録しています。eCPRIの採用により、IQサンプルをより効率的にパッキングすることで必要な帯域幅が削減され、初期の試験ではトランスポートコストが最大60%削減されています。

エッジコンピューティングはワークロードをさらに分散させ、レイテンシに敏感な機能はメトロデータセンターで処理され、分析タスクは地域コアに配置されます。この階層化されたアプローチにより、バックホールプランナーは決定論的なレイテンシパスを設計する必要があり、セグメントルーティングIPv6やパケット経由のSync-Eタイミングへの投資を促進しています。3GPPリリース16の統合アクセス・バックホール(IAB)は新たな柔軟性をもたらしますが、高負荷時にはリレーノードに過負荷をかける可能性があり、一貫したユーザーエクスペリエンスのためにはインテリジェントなスライスオーケストレーションが不可欠です。

4.5 エンドユーザー別:タワー会社とニュートラルホストの台頭

モバイルネットワークオペレーターは2024年に収益の71%を占めましたが、タワー会社とニュートラルホストプロバイダーは、共有ファイバーと電力による重複削減により17.9%のCAGRで成長しました。ニュートラルホストモデルは、空港や地下鉄など、個別の並行構築が非現実的な場所で成功しています。モバイルバックホール業界では、公益事業、鉄道、石油大手などが、導管をリースすることで通行権を収益化し、インフラを資産に変えています。

プライベート企業、港湾、工場、鉱山キャンプなどは、ミッションクリティカルな運用のため、独立したLTE/5Gネットワークを展開しています。これらの設定には、決定論的なジッターに調整された専用のバックホールが必要であり、深い垂直的ノウハウを持つニッチなインテグレーターを活性化させています。この顧客ミックスの多様化は、バックホールハードウェアとサービスの収益源を多様化し、需要サイクルを安定させています。

# 5. 地域分析

アジア太平洋地域は、モバイルバックホール市場の35%を占め、大規模な5G投資、政府補助金、高密度な都市人口により、17.3%のCAGRで拡大しています。中国、日本、韓国はすでに主要都市をスタンドアロン5Gでカバーしており、掘削のボトルネックを回避する10Gbpsマイクロ波ホップに対する急激な需要を牽引しています。インドの最近のスペクトラムオークションは、高速道路沿いやティア2都市へのファイバー敷設ブームを巻き起こし、同時にヒマラヤ地域や島嶼部向けに衛星とマイクロ波のハイブリッドソリューションを試験的に導入しています。農村部のファイバーを支援する政府の計画も勢いを維持しています。

北米は、量では小さいものの、仮想化RANとダークファイバー集約におけるイノベーションをリードしています。VerizonとT-Mobileは2024年に地域のファイバー企業を買収し、固定無線アクセス展開をサポートするためのスケーラブルなバックホールを確保しました。連邦通信委員会(FCC)の90億米ドルの5G基金は、遠隔地の郡でのセルサイトアップグレードを奨励し、地形が敷設を妨げる地域ではマイクロ波および衛星バックホールへの投資を促しています。通信事業者がギガビットブロードバンドとセルサイトアップリンクの両方にファイバーを再利用することで、固定・モバイル融合が加速し、資本収益率が増幅されています。

ヨーロッパの成熟市場は、厳格な規制審査と汎EU 5G回廊の推進とのバランスを取っています。インフラ共有フレームワークは重複する設備投資を削減し、官民パートナーシップはコネクテッド貨物などの低レイテンシサービスに不可欠な国境を越えたファイバールートに資金を提供しています。一方、中東は高密度スモールセルグリッドに依存するスマートシティビジョンを急速に進めており、アフリカの通信事業者はLEOコンステレーションを活用して遠隔地のカバレッジアイランドをバックホールしています。ラテンアメリカでは17カ国で5Gが開始され、通信事業者はコンソーシアムを形成して海底ケーブル容量をリースし、マイクロ波チェーンを介して内陸に分配することで、国内ネットワークにレジリエンスを織り込んでいます。

# 6. 競争環境

モバイルバックホール市場は中程度の集中度を示しており、Huawei、Ericsson、Nokia、ZTE、Ciscoが合わせて収益の70%以上を占めています。HuaweiとEricssonだけで世界のマイクロ波出荷量の45%を支配しています。地域差は顕著で、北米ではNokiaとAviatが56%のシェアを持ち、アジア太平洋地域ではCeragonとHuaweiが47%をリードしています。Open RANエコシステムの台頭により、NEC、Fujitsu、Parallel Wirelessなどの新たな挑戦者が無線機とトランスポートコントローラーをバンドルして参入し、既存企業のロックインを侵食しています。

技術が主要な差別化要因です。Nokiaの統合バックホール付きポールマウント型スモールセルは、ヨーロッパの密集した都市部で初期の採用者を獲得しました。EricssonはTurkcellと提携し、80GHzを超えるスペクトル資源を3倍にし、100Gbpsのスループットを達成するWバンドリンクを試験的に導入しました。CeragonはSikluを買収することでミリ波カバレッジを拡大し、郊外の道路に適したコンパクトな70/80GHz無線機を獲得しました。ベンダーはまた、手動での再調整なしに稼働時間を向上させるAI駆動型リンク適応エンジンを宣伝しています。

ニュートラルホストファイバー事業者やタワー会社は、大量の機器契約を交渉し、価格圧力を強めています。ベンダーは、計画から構築、セキュリティ監視までのライフサイクルサービスを提供することで対抗し、複数年契約を通じて顧客を囲い込んでいます。地方のLEOゲートウェイ、プライベートネットワークバックホール、エッジコンピューティングのイングレスなど、機敏な専門家がレガシーポートフォリオに縛られたコングロマリットを凌駕できるホワイトスペースの機会が出現しています。

モバイルバックホール業界の主要企業:

* 富士通株式会社

* 日本電気株式会社(NEC Corporation)

* エリクソン(Ericsson Inc.)

* ファーウェイ・テクノロジーズ(Huawei Technologies)

* シスコシステムズ(Cisco Systems, Inc.)

(主要企業は順不同です)

# 7. 最近の業界動向

* 2025年5月: EricssonとTurkcellは、Eバンドと比較してエネルギー消費を30%削減しながら100Gbpsリンクを提供するWバンドバックホール試験を開始しました。

* 2025年5月: U Mobileは、マレーシアの第2の5Gネットワークを支えるため、Telekom Malaysiaと5.7億米ドルのバックホールサービス契約を締結しました。

* 2025年4月: SESはIntelsatを31億米ドルで買収することに合意し、モバイルバックホールリーチを強化したマルチオービット衛星キャリアを創設しました。

* 2024年4月: OmnispaceとMTNは提携し、アフリカ全域をカバーするモバイル衛星IoTバックホールネットワークを構築しました。

このレポートは、モバイルバックホール市場の詳細な分析を提供しています。モバイルバックホールとは、モバイルネットワーク事業者やニュートラルホストプロバイダーが、2Gから5Gまでの集約されたトラフィックを無線サイトからコアまたはエッジロケーションへ伝送するために費やす年間支出と、そのための設備およびサービスを指します。本調査では、光ファイバー、マイクロ波、ミリ波、衛星リンクなどの伝送方式を対象とし、フロントホールや固定アクセス用のダークファイバーリースなどは除外しています。

市場は2025年に349.7億米ドル規模に達し、2030年までには709.5億米ドルに成長すると予測されています。特にアジア太平洋地域は、2024年に収益シェアの35%を占め、2030年まで年平均成長率17.3%で拡大する見込みであり、大規模な5G展開が主要な牽引役です。

市場の成長を促進する主な要因としては、モバイルデータトラフィックの増加とスマートフォンの普及、急速な5G展開による容量ニーズの増大が挙げられます。また、クラウドネイティブおよびOpen RANアーキテクチャの導入、地方への接続を可能にするLEO(低軌道)衛星バックホールの活用、公益事業者による光ファイバーリースやプライベートLTEネットワークの拡大も重要な推進力です。

一方で、市場には課題も存在します。光ファイバー敷設や周波数帯域の取得にかかる高額な設備投資、マイクロ波周波数帯域のライセンス取得の複雑さ、超低遅延同期の実現における技術的課題が挙げられます。さらに、SDN(ソフトウェア定義ネットワーク)バックホールにおけるサイバーセキュリティリスクも懸念されており、NTIAの調査では1,300以上の脆弱性が特定されています。

本レポートでは、市場を多角的に分析しています。具体的には、有線・無線による展開方法、ルーター・スイッチや光伝送装置などの機器タイプ、プロフェッショナルサービスやマネージドサービスなどのサービスタイプ、マクロセルバックホールやスモールセルバックホールといったネットワークアーキテクチャ、モバイルネットワーク事業者やインターネットサービスプロバイダーなどのエンドユーザー、そして北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカといった地域別に市場を詳細に分析しています。

サービスタイプ別では、マネージドサービスが既に収益の49%を占め、年平均成長率16.4%で成長しており、事業者が複雑なネットワーク運用を外部委託する傾向が強まっています。衛星バックホールは、光ファイバー敷設が困難な地域で100Mbps以上、20ミリ秒以下の低遅延接続を提供し、カバレッジギャップを埋める補完的な役割を果たします。Cloud RANの導入は、処理集中化によりフロントホールの容量と遅延要求を高め、eCPRIやセグメントルーティングといった技術革新が不可欠です。

本調査は、モバイル事業者や規制当局へのインタビューを含む一次調査と、公開データに基づく二次調査を組み合わせた堅牢な手法で実施されています。市場規模の算出と予測は、アクティブサイトからの容量需要を評価するトップダウンアプローチと、サプライヤー売上データなどを用いたボトムアップ検証を組み合わせて行われています。競合環境分析では、Huawei、Ericsson、Nokia、ZTE、NEC、Ciscoなど主要企業のプロファイルが提供されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルデータトラフィックの増加とスマートフォンの普及

- 4.2.2 急速な5G展開による容量ニーズの増大

- 4.2.3 クラウドネイティブおよびOpen RANアーキテクチャ

- 4.2.4 地方への到達のための衛星LEOバックホール

- 4.2.5 公益事業による光ファイバーリースとプライベートLTEネットワーク

-

4.3 市場の阻害要因

- 4.3.1 光ファイバーおよびスペクトルコストの高額な設備投資

- 4.3.2 マイクロ波スペクトルライセンスの複雑さ

- 4.3.3 超低遅延同期の課題

- 4.3.4 SDNバックホールのサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 COVID-19が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 有線

- 5.1.1.1 ファイバー/光

- 5.1.1.2 銅線/DSL

- 5.1.2 無線

- 5.1.2.1 マイクロ波

- 5.1.2.2 ミリ波 (EバンドおよびVバンド)

- 5.1.2.3 衛星

- 5.1.2.4 自由空間光通信

-

5.2 機器タイプ別

- 5.2.1 ルーターおよびスイッチ

- 5.2.2 マイクロ波無線機

- 5.2.3 光伝送装置

- 5.2.4 スモールセルバックホール機器

- 5.2.5 その他

-

5.3 サービスタイプ別

- 5.3.1 プロフェッショナルサービス

- 5.3.2 マネージドサービス

- 5.3.3 設置および統合

- 5.3.4 メンテナンスおよびサポート

-

5.4 ネットワークアーキテクチャ別

- 5.4.1 マクロセルバックホール

- 5.4.2 スモールセルバックホール

- 5.4.3 クラウドRAN/フロントホール

-

5.5 エンドユーザー別

- 5.5.1 移動体通信事業者

- 5.5.2 ニュートラルホストおよびタワー会社

- 5.5.3 インターネットサービスプロバイダー

- 5.5.4 民間企業および公益事業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要を含む

- 6.4.1 市場レベルの概要

- 6.4.2 ファーウェイ・テクノロジーズ

- 6.4.3 エリクソンAB

- 6.4.4 ノキア・コーポレーション

- 6.4.5 ZTEコーポレーション

- 6.4.6 日本電気株式会社

- 6.4.7 シスコシステムズ

- 6.4.8 富士通株式会社

- 6.4.9 アビアット・ネットワークス

- 6.4.10 セラゴン・ネットワークス

- 6.4.11 ブリッジウェーブ・コミュニケーションズ

- 6.4.12 AT&T Inc.

- 6.4.13 ベライゾン・コミュニケーションズ

- 6.4.14 シエナ・コーポレーション

- 6.4.15 ジュニパーネットワークス

- 6.4.16 シクル・コミュニケーション

- 6.4.17 インフィネラ・コーポレーション

- 6.4.18 コムスコープ・ホールディング・カンパニー

- 6.4.19 テレフォニカS.A.

- 6.4.20 インテルサットS.A.

- 6.4.21 パラレル・ワイヤレス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルバックホールは、現代のモバイル通信ネットワークにおいて不可欠な要素であり、基地局とコアネットワークを結ぶ通信インフラを指します。具体的には、スマートフォンやIoTデバイスなどから発信されたデータや音声信号が基地局で受信された後、その信号を中央のデータセンターや交換局であるコアネットワークまで伝送する役割を担っています。このバックホールネットワークの性能は、モバイル通信全体の品質、速度、信頼性を決定づけるため、非常に重要な位置を占めています。初期の2G/3G時代から、データトラフィックの爆発的な増加と5Gのような次世代通信技術の登場に伴い、その要件と技術は大きく進化してきました。

モバイルバックホールの種類は、主に有線と無線の二つに大別されます。有線バックホールの主流は光ファイバーであり、これは最も大容量で低遅延な伝送を可能にするため、都市部の主要な基地局や幹線ネットワークで広く採用されています。光ファイバーは、将来的なトラフィック増加にも対応できる拡張性を持ち、安定した通信品質を提供します。一方で、光ファイバーの敷設には時間とコストがかかるという課題もあります。過去には銅線(DSLやE1/T1回線)も利用されていましたが、現在の高速・大容量通信の要件には対応しきれず、その利用は限定的です。無線バックホールは、光ファイバーの敷設が困難な地域や、迅速なネットワーク展開が求められる場合に有効な選択肢となります。代表的なものにマイクロ波通信があり、見通し内通信(LOS)を前提に、比較的安価かつ迅速に中距離の通信リンクを構築できます。また、5G時代には、より高周波数帯であるミリ波(Millimeter Wave)が注目されています。ミリ波は、マイクロ波よりもさらに大容量の伝送が可能ですが、伝送距離が短く、障害物に弱いという特性を持つため、都市部のスモールセルや高密度エリアでの利用に適しています。さらに、僻地や災害時など、他の通信手段が利用できない状況では、衛星通信がバックホールとして活用されることもあります。これらのバックホール技術は、従来のTDM(時分割多重)ベースから、より柔軟で効率的なIP/Ethernetベースへと移行が進んでいます。

モバイルバックホールの用途と重要性は、現代社会におけるモバイル通信の進化と密接に関わっています。スマートフォンやタブレットの普及、高画質動画ストリーミング、オンラインゲーム、クラウドサービスの利用拡大により、モバイルデータトラフィックは指数関数的に増加しています。モバイルバックホールは、この膨大なデータを遅延なく、安定してコアネットワークへ伝送するための基盤となります。特に、5Gが掲げる「超高速(eMBB)」「超低遅延(URLLC)」「多数同時接続(mMTC)」といった要件を満たすためには、バックホールネットワークの性能向上が不可欠です。例えば、自動運転や遠隔医療といった超低遅延が求められるアプリケーションでは、バックホールの遅延が直接サービスの品質に影響します。また、IoTデバイスの爆発的な増加に対応するためには、多数の接続を効率的に処理できるバックホール容量が求められます。スモールセルやMIMO(Multiple-Input Multiple-Output)、ビームフォーミングといった無線技術の導入も、バックホールネットワークの大容量化と低遅延化によって初めてその真価を発揮します。このように、モバイルバックホールは、ユーザー体験の向上だけでなく、産業IoT、スマートシティ、自動運転など、新たなビジネスや社会インフラの実現を支える重要な役割を担っています。

モバイルバックホールに関連する技術は多岐にわたります。最も密接に関連するのは「5G」であり、5Gのサービス要件がバックホールネットワークの設計と進化を強力に推進しています。また、基地局のアーキテクチャの変化も重要です。「フロントホール」と「ミッドホール」は、C-RAN(Centralized/Cloud-RAN)アーキテクチャにおいて登場した概念です。フロントホールは、基地局の無線部(RU: Radio Unit)とデジタル処理部(DU: Distributed Unit)の間を結ぶネットワークを指し、CPRI(Common Public Radio Interface)やeCPRIといったプロトコルが用いられます。ミッドホールは、DUと中央処理部(CU: Centralized Unit)の間を結びます。これらのホールネットワークは、バックホールと連携し、基地局の機能を柔軟に配置・仮想化することで、ネットワーク全体の効率化と性能向上を図ります。さらに、「SDN(Software-Defined Networking)」と「NFV(Network Functions Virtualization)」は、バックホールネットワークの運用管理に革命をもたらしています。SDNはネットワークの制御とデータ転送を分離し、ソフトウェアによる柔軟なネットワーク制御を可能にします。NFVは、ルーターやファイアウォールといったネットワーク機能を汎用サーバー上で仮想化することで、ハードウェアへの依存を減らし、リソースの動的な割り当てや迅速なサービス展開を実現します。これにより、バックホールネットワークの構築・運用コストの削減と、俊敏性の向上が期待されます。「MEC(Multi-access Edge Computing)」も関連技術の一つで、ユーザーに近いネットワークのエッジでデータ処理を行うことで、バックホールへのトラフィック負荷を軽減し、超低遅延アプリケーションの実現を可能にします。また、「Open RAN」は、異なるベンダーの機器を組み合わせて基地局を構築するオープンなアプローチであり、バックホールネットワークの柔軟性とコスト効率を高める可能性を秘めています。

モバイルバックホールの市場背景を見ると、世界的な5Gの展開加速、モバイルデータトラフィックの継続的な増加、IoTデバイスの普及、そしてクラウドサービスの利用拡大が、市場成長の主要な牽引役となっています。特に、5Gの本格的な商用展開は、バックホールネットワークにこれまで以上の大容量化、低遅延化、高信頼性、そして柔軟性を求めています。しかし、市場にはいくつかの課題も存在します。一つはコストです。光ファイバーの敷設や無線バックホール機器の導入には多大な初期投資が必要であり、特に広大なエリアをカバーする際にはその負担が大きくなります。また、5Gの要件を満たすための容量と遅延の確保は技術的な挑戦であり、既存のインフラをアップグレードするだけでなく、新たな技術の導入が求められます。ネットワークの複雑化に伴うセキュリティリスクの増大や、多様な機器と技術が混在する環境での効率的な運用管理も重要な課題です。さらに、ネットワーク機器の消費電力削減と環境負荷低減も、持続可能な社会の実現に向けた重要なテーマとなっています。この市場には、エリクソン、ファーウェイ、ノキア、シスコといった大手ネットワーク機器ベンダーや、通信事業者、光部品ベンダーなど、多様なプレイヤーが参入し、技術開発と市場競争を繰り広げています。

モバイルバックホールの将来展望は、さらなる技術革新と社会の変化によって大きく進化していくと予想されます。まず、次世代通信技術である「6G」の登場は、バックホールネットワークに新たな要件をもたらすでしょう。6Gでは、テラヘルツ波の利用による超大容量化、AIとの統合によるネットワークの自己最適化、さらなる超低遅延化が目指されており、バックホールもこれに対応する形で高度化が進むと考えられます。特に、AI(人工知能)やML(機械学習)の活用は、バックホールネットワークの運用管理において重要な役割を果たすでしょう。トラフィック予測、障害検知、リソースの動的な最適化、エネルギー管理など、AIによる自動化とインテリジェント化が進むことで、運用コストの削減とネットワーク効率の向上が期待されます。また、持続可能性への意識の高まりから、バックホール機器の省電力化や、再生可能エネルギーの活用など、環境負荷の低減に向けた取り組みが加速するでしょう。さらに、LEO(低軌道)衛星などの宇宙通信技術との連携により、これまで通信が困難だった地域へのカバレッジ拡大や、災害時の通信確保など、バックホールネットワークの適用範囲が広がる可能性もあります。ネットワークスライシング技術の深化も、バックホールの将来を形作る重要な要素です。これにより、異なるサービス要件(例:超低遅延、高帯域幅)を持つ複数の仮想ネットワークを一つの物理バックホールインフラ上で柔軟に提供できるようになり、多様なユースケースへの対応力が向上します。モバイルバックホールは、単なるデータ伝送路としてだけでなく、未来のデジタル社会を支えるインテリジェントで柔軟な基盤へと進化し続けることでしょう。