モバイルバンキング市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

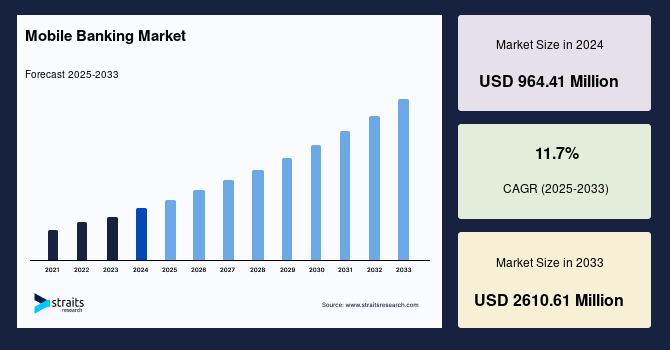

グローバルモバイルバンキング市場は、2024年に9億6,441万米ドルの規模に評価されました。2025年には10億7,725万米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)11.7%で拡大し、2033年までに26億1,061万米ドルに達すると予測されています。

**市場概要**

モバイルバンキングは、銀行やその他の金融機関が顧客に対し、スマートフォンやタブレットなどのモバイルデバイスを利用して遠隔で金融取引を可能にするサービスです。このサービスは、顧客が物理的な支店を訪れることなく、いつでもどこでも自分の銀行口座にアクセスし、金融業務を遂行できるという利便性を提供します。モバイルバンキングの主な機能としては、ある口座から別の口座への資金移動、小切手を撮影して預け入れるリモート預金などが市場で最も頻繁に提供されるサービスに含まれます。これらの機能は、日常的な金融ニーズに対応するために不可欠です。

また、モバイルバンキングは一般的に、iPhone、Android、その他の主要なデバイスプラットフォーム向けに設計されたアプリケーションと互換性があります。これにより、幅広いユーザーが自身のモバイルデバイスを通じてサービスにアクセスできるようになっています。モバイルバンキングが適切に機能するためには、モバイルデバイスが安定したインターネットまたはデータ接続を備えていることが必須です。

モバイルバンキングによって提供される製品とサービスは多岐にわたります。これには、口座残高の確認、最新の取引履歴の閲覧、リモート小切手預金、受益者口座間の資金移動、電子請求書支払い、P2P(ピアツーピア)支払い、およびその他いくつかの支払い方法が含まれます。これらの機能へのアクセスは、各モバイルバンキングアプリケーションで利用可能となる機能セットに依存し、金融機関によって提供されるサービスの範囲が異なります。

**市場の推進要因**

モバイルバンキング市場の成長を推進する主要な要因は多岐にわたります。

第一に、顧客がセルフサービス、迅速なサポート、そして銀行の製品やサービスのカスタマイズを求める需要の増加が挙げられます。現代の消費者は、時間や場所に縛られずに自身の金融を管理したいと強く願っており、モバイルバンキングはこれらのニーズに応える最適なソリューションを提供します。

第二に、銀行やその他の金融機関が、変化する顧客の嗜好に適応し、競争が激化する市場での地位を維持するために、モバイルバンキングアプリケーションの開発に多大な投資を行っていることです。これは、顧客エンゲージメントを深め、ブランドロイヤルティを構築するための戦略的投資と見なされています。

第三に、銀行口座を持つモバイルフォンユーザーの約半数が、主要な金融プロバイダーに加えて、代替プロバイダーを利用して資金管理を行っているという傾向があります。この主な理由は、代替プロバイダーが主要な金融機関よりも低い手数料を提供している点にあり、特に若い世代で顕著です。この状況は、従来の金融機関がフィンテックイノベーションを積極的に導入し、パートナーシップや買収を通じてサービスを強化する動機付けとなっています。

第四に、モバイルおよびインターネット利用の着実な増加と普及も、市場成長の強力な推進力です。特にスマートフォンやタブレットの使用が顕著に増加している地域では、モバイルバンキングの基盤が確立されています。高所得国の成人82%が携帯電話を所有し、インターネットにアクセスできるという事実は、アプリを利用したモバイルバンキングやオンライン決済へのアクセス可能性が高いことを示唆しており、これがモバイルバンキング部門の拡大を後押ししています。

第五に、より多くの顧客がモバイルバンキングアプリをダウンロードするにつれて、銀行は請求書やクレジットカードの支払い、資金移動、口座やローンの明細確認、苦情の提出、小切手帳の請求、保険証券やポートフォリオの管理など、より広範なインターネットベースの金融サービスを提供できるようになりました。これにより、顧客はより多様な金融ニーズをモバイルデバイス一つで満たすことができるようになっています。

Business Insiderが実施した最近の調査では、参加者の89%がモバイルバンキングアプリを利用していると回答しており、ミレニアル世代の97%が利用しています。ベビーブーマー世代の79%、Gen X世代の91%もモバイルバンキングサービスを利用していると報告されており、全世代にわたる高い利用率が確認されています。これらの高い利用率を鑑み、銀行や金融機関はモバイルチャネル内でのエンドツーエンドの顧客体験の創出に投資を強化しています。

**市場の制約**

モバイルバンキング市場の拡大を阻害する要因も存在します。

第一に、セキュリティに関する懸念は、その中でも特に重大な制約の一つです。セキュリティ上の懸念は、ユーザーの携帯端末側と銀行システム側の双方で発生する可能性があります。例えば、パスワードの盗難や指紋認証の不正利用といったセキュリティ脆弱性は、モバイルバンキングサービスを提供する金融機関への顧客の信頼を損ない、市場の成長を妨げてきました。

第二に、モバイルアプリにおける位置情報共有は、偶発的なデータ漏洩につながる可能性があり、モバイルバンキング市場の拡大を著しく制約しています。また、デバイスに保存されたデータが他のアプリやユーザーによって容易にアクセス可能である場合、ユーザーのプライバシーが侵害され、不正なデータ利用を許してしまうリスクも存在します。

第三に、iOS、Androidなどのモバイルプラットフォーム間のエコシステムの相違により、金融アプリケーションがすべてのデバイスで完全に機能しないという問題も指摘されています。これは、顧客が複数のデバイスで一貫したサービスを受けられない可能性があり、プライベートデータの損失や既存顧客の離反につながる可能性があります。

第四に、金融サービスおよび銀行は、ハッカー攻撃の主要な標的の一つであり、これらのセクターにおけるデータ侵害は厳しく調査されます。フィッシングやキーロギングソフトウェアなどの攻撃によって、金融データに関するデータ漏洩の事例は過去2年間でほぼ3倍に増加しており、これが市場の成長を鈍化させる要因となっています。これらのセキュリティ上の脅威は、金融機関にとって継続的な課題であり、顧客の安全と信頼を確保するための高度な対策が求められています。

**市場の機会**

モバイルバンキング市場には、いくつかの重要な成長機会が存在します。

第一に、最先端技術の活用は、その最たるものです。ビッグデータ、チャットボット、ブロックチェーンといった革新的なソリューションを導入することで、銀行はモバイルチャネル内で顧客に完全な体験を提供することが可能になります。これらの技術は、モバイルバンキングユーザーがカスタマイズされた通知を設定することを可能にし、特定の支払い期日や残高不足の警告を通じて、ユーザーが自身の財務状況を常に把握できるよう支援します。

また、銀行はビッグデータエンジンを活用して、顧客体験を合理化し、リスク評価プロセスにおける不正の影響を軽減することができます。銀行幹部の24%が顧客体験の向上がテクノロジーによる最大の影響分野であると回答しているのに対し、39%がコスト削減を挙げていることから、顧客体験向上への投資余地がまだ大きいことが伺えます。

最先端技術を用いることで、銀行は金融明細書、モバイルバンキング履歴、ソーシャルメディアなど、さまざまなソースから大量の顧客データを抽出・収集できます。これにより、銀行は各顧客の過去の行動を詳細に調査し、パターンを特定し、各口座保有者の包括的な全体像を構築することが可能になります。この深い洞察に基づいて、モバイルアプリケーションを通じて、個々の顧客に合わせた金融商品やサービスを提供することが、新たな収益源と顧客ロイヤルティの向上につながる大きな機会となります。

第二に、モバイルバンキングは、発展途上国における数百万人の銀行口座を持たない人々を正規の銀行システムに取り込む上で、非常に重要な役割を果たす可能性を秘めています。金融ソフトウェアの進歩は、公式な銀行口座を持たない人々にも利益をもたらし、新興国がこの成長分野をリードしています。これらのプラットフォームは、待ち時間を短縮し、個人の金融データへのアクセスを提供することで、様々な銀行サービスや製品にアクセスするために利用されています。これにより、これまで金融サービスから疎外されてきた層が経済活動に参加する機会が拡大し、市場全体の成長に貢献すると期待されます。

**セグメント分析**

**地域別分析**

**北米**: 北米は世界のモバイルバンキング市場において最も重要なシェアを占めており、予測期間中に10.5%のCAGRを示すと推定されています。特に米国は、北米のモバイルバンキング業界で市場シェアの4分の3以上を占め、この傾向は予測期間中も継続すると予想されています。しかし、予測期間中にはメキシコが北米のモバイルバンキング市場で急速な成長を遂げると見られています。北米のモバイルバンキング市場成長の重要な推進要因は、モバイルバンキング利用の新規イニシアチブと採用の増加です。例えば、スペインの大手銀行BBVAは、スペイン、米国、メキシコの従業員間の連携を強化するために、メキシコで初のモバイルプラットフォームを開発しました。また、メキシコ政府は、地方銀行が成長し、国内の銀行口座を持たない多数の人々を支援することを奨励しています。さらに、バンク・オブ・アメリカの銀行製品およびサービスの大部分はモバイルアプリケーションを通じて利用されており、顧客の約54%が自身を「デジタル志向」と分類しています。その結果、これらのデジタル体験は、米国の最大手銀行全体のブランド戦略において重要な役割を担うようになっています。

**欧州**: 欧州市場は、予測期間中に11.3%のCAGRを示すと予測されています。このビジネスはまだ初期段階にあるため、欧州のモバイルバンキング市場は今後も拡大し続けると予想されます。初期段階のFinTech企業、新しい金融サービス、および消費者向け製品に対する需要の増加が、欧州産業の拡大を促進するでしょう。欧州には中小企業(SMEs)が豊富に存在するため、ドイツ、フランス、英国のモバイルバンキング市場は急速な成長を経験すると予測されています。さらに、消費者の需要に応えるため、銀行やその他の金融機関はモバイルバンキングサービスに多大な投資を行い、改善を進めています。例えば、フランスのオンライン銀行であるOrange Bankは、デジタル戦略の一環としてモバイルバンキングを提供しており、バーチャルアドバイザー、リアルタイム残高、その他の付加価値サービスなどの機能を含んでいます。そのモバイルバンキングおよび決済サービスは、デジタル決済プラットフォームであるWirecardを基盤としています。

**アジア太平洋**: アジア太平洋地域では、新興経済国におけるモバイル利用の増加と、地元のFintech企業による技術進歩により、銀行はモバイルバンキング向けに提供する製品とサービスの改善にますます注力しています。銀行はまた、企業および商業銀行のエコシステム内でクライアントやパートナーとのインタラクションを強化するために、デジタルトランスフォーメーションを進めています。さらに、シンガポール、香港、オーストラリアなどのアジア太平洋地域の先進国における主要な金融機関や銀行は、FinTech企業との提携を優先し、モバイルバンキング技術に投資して消費者の需要に応えています。銀行は常に成長し、新しい地域やサービスが行き届いていない市場グループへの拡大を試みているため、この業界における重要なトレンドとなっています。しかし、多くの顧客はより複雑なサービスについては依然として銀行のオフィスに行くことを好むため、銀行がモバイルバンキングサービスを通じて完全なデジタル体験を提供することは困難な側面も持ち合わせています。

**LAMEA(ラテンアメリカ、中東、アフリカ)**: LAMEA地域のモバイルバンキング市場は、ラテンアメリカの小規模で未開発の地域におけるモバイルバンキングアプリケーションを介したeWalletソリューションへの需要増加により、予測期間中に成長すると予想されています。市場の拡大は、モバイルウォレットおよびバンキングサービスの導入のための最先端技術の開発と適用によって推進されています。アフリカは、最新の電子決済方法のリーダーとしても高く評価されています。特に南アフリカではモバイルバンキングの利用が増加しているため、この地域では業界が機会を育むと予想されます。LAMEAにおける将来の成長は、この地域でのモバイルバンキング利用の増加、急速な技術進歩、およびサポートへの需要により、実質的なものになると予測されています。さらに、アフリカでは、ユーザーが貯蓄口座を開設したり、ローンサービスを利用したり、保険を購入したり、政府資産や株式市場にモバイルフォンを介して参加したりすることで、モバイルバンキングやその他のサービスにアクセスできるようになっています。これは、金融包摂を促進し、地域全体の経済発展に貢献する大きな可能性を秘めています。

**コンシューマー・ツー・ビジネス(C2B)セグメント**

コンシューマー・ツー・ビジネス(C2B)セグメントは、世界のモバイルバンキング市場を支配しており、予測期間中に12.4%のCAGRを示すと予測されています。モバイルバンキングアプリケーションは、消費者のデジタルライフにおいてますます重要な位置を占めるようになっています。テクノロジーに精通した消費者は、請求書の支払い、オンライン購入、均等月賦(EMI)の支払いなど、日常的な金融取引においてモバイルバンキングの選択肢をますます好む傾向にあります。さらに、平均してモバイルユーザーの40%が銀行の提供する特典、プロモーション、または金利を積極的に検索しており、これはC2Bオンライン送金にとって有望な可能性を生み出しています。また、人々は複数の特典を利用するために、市場の既存銀行から融資を求めています。モバイルバンキングは、顧客が低コストで安全な方法で口座を管理できる手段を提供し、市場におけるセルフサービスバンキング戦略を推進しています。オランダの「bunq」や米国の「Atom」のようなネオバンクやチャレンジャーバンクは、モバイルバンキングのみを提供しており、外出先からでも簡単に口座にサインインできる利便性を提供し、紙のログインフォームの必要性を排除しています。さらに、銀行は認証技術を利用して、恒久的な住所や信用履歴によって身元を証明できない銀行口座を持たない人々にもアクセスを提供しており、金融包摂の促進に貢献しています。

**Androidセグメント**

Androidセグメントは、市場への最も重要な貢献者であり、予測期間中に12.0%のCAGRを示すと推定されています。Androidはモバイルデバイス向けのオペレーティングシステムであり、個人用および業務用に様々なユーザーにプラットフォームを提供しています。Androidユーザーは、Google Playストアからアプリを入手します。Google Playストアには、メディアエンターテイメント、スポーツ、金融、ゲーム、ライドシェアリングなど、様々な市場向けに約280万のアプリが利用可能です。利用状況と普及率の統計を考慮すると、モバイル金融アプリケーションの利用は著しく増加しています。さらに、インターネットユーザーの41%がモバイルデバイスを積極的に利用して金融サービスにアクセスしています。発展途上国はモバイルバンキングにとって重要な市場であり、発展途上の技術とモバイルバンキングの高度な機能の助けを借りて、数百万人の銀行口座を持たない人々を正式な銀行システムに引き入れる準備が整っています。また、新興国は、公式な銀行口座を持たない人々に利益をもたらす金融ソフトウェアの進歩のおかげで、この成長分野をリードしています。これらのプラットフォームは、待ち時間を短縮し、個人の金融データへのアクセスを提供するために、様々な銀行サービスや製品にアクセスするために利用されています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のモバイルバンキング市場規模分析

- 世界のモバイルバンキング市場概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- 米国

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- 英国

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- 中国

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- ブラジル

- 取引別

- 概要

- 取引額別

- 個人間取引

- 金額別

- 個人・企業間取引

- 金額別

- プラットフォーム別

- 概要

- プラットフォーム別金額

- Android

- 金額別

- iOS

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- モバイルバンキング市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- シティグループ・インク

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 三菱UFJフィナンシャル・グループ・インク

- バンク・オブ・アメリカ・コーポレーション

- クレディ・アグリコル

- HSBCホールディングス・ピーエルシー

- ウェルズ・ファーゴ・アンド・カンパニー

- BNPパリバ

- JPモルガン・チェース・アンド・カンパニー

- アメリカン・エキスプレス・カンパニー

- ソシエテ・ジェネラル・グループ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

モバイルバンキングとは、スマートフォンやタブレットなどの携帯端末を利用して、銀行が提供する金融サービスにアクセスし、取引を行うことを指す言葉でございます。これは、時間や場所の制約を受けずに、手軽に銀行業務を遂行できる点が最大の特長と言えるでしょう。インターネットバンキングの概念がモバイルデバイスに特化して発展した形態であり、今日のデジタル社会において不可欠な金融インフラの一つとなっております。お客様は、ご自身の都合の良い時に、指先一つで様々な銀行サービスを利用できる利便性を享受しております。

モバイルバンキングには主にいくつかの種類がございます。一つは、銀行が独自に開発・提供する専用のモバイルアプリケーションを利用する「アプリ型」でございます。このタイプは、スマートフォンやタブレットのOSに最適化されており、直感的な操作性、プッシュ通知による情報提供、生体認証などの高度なセキュリティ機能が統合されている点が特徴です。もう一つは、モバイルデバイスのウェブブラウザを通じて銀行のウェブサイトにアクセスする「ブラウザ型」でございます。こちらはアプリのインストールが不要であり、どのデバイスからでも手軽に利用できる汎用性が利点ですが、アプリ型に比べて機能が限定的であったり、セキュリティ面で専用アプリに一歩譲る場合もございます。かつてはSMS(ショートメッセージサービス)を利用した「SMSバンキング」も存在しましたが、現在はより高度な機能を持つアプリ型やブラウザ型が主流となっております。

モバイルバンキングで利用できるサービスは多岐にわたります。基本的な機能としては、預金残高の照会や入出金明細の確認、そして他行への振込や同一銀行内での振替などが挙げられます。さらに、公共料金や税金の支払い、クレジットカードの利用明細確認、外貨預金の取引、投資信託の購入・売却、ローンの申し込みといった、より高度な金融取引も可能でございます。最近では、QRコード決済サービスとの連携や、ATMや店舗の検索機能、さらにはチャットボットによる顧客サポートなども提供されており、お客様の金融ニーズに幅広く応えるサービスへと進化を続けております。利用明細のリアルタイム通知や、不正利用防止のためのアラート機能なども、お客様の安心・安全な取引を支える重要な役割を担っております。

モバイルバンキングを支える技術は多岐にわたります。まず、基盤となるのはiOSやAndroidといったモバイルオペレーティングシステムであり、これらがアプリケーションの動作環境を提供しております。セキュリティ技術は特に重要で、お客様の個人情報や取引データを保護するために、SSL/TLSによる通信の暗号化が不可欠でございます。また、不正アクセスを防ぐための多要素認証(MFA)が広く導入されており、パスワードに加えてワンタイムパスワード(OTP)や生体認証(指紋認証、顔認証など)が利用されております。デバイス内部には、セキュリティの高い情報を安全に格納するためのセキュアエレメントやハードウェアセキュリティモジュール(HSM)が組み込まれている場合もございます。ネットワーク技術としては、高速なデータ通信を可能にする4Gや5G、そしてWi-Fiが利用され、安定した接続環境を提供しております。さらに、API(アプリケーションプログラミングインターフェース)連携により、銀行サービスとフィンテック企業が提供する家計簿アプリや決済サービスなど、多様な外部サービスとのスムーズな連携が実現しております。バックエンドでは、大量のデータを効率的に処理し、柔軟なサービス提供を可能にするクラウドコンピューティングが活用され、人工知能(AI)や機械学習は、詐欺検知システムの精度向上や、顧客の行動パターンに基づいたパーソナライズされた金融サービスの提供に貢献しております。これらの先進技術の組み合わせによって、モバイルバンキングは常に進化し、より安全で便利な金融体験をお客様に提供し続けているのでございます。