モバイル生体認証市場:市場規模・シェア・成長トレンド分析と予測 (2025年~2030年)

モバイル生体認証市場レポートは、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、認証モード(単一要素認証など)、テクノロジー/モダリティ(指紋認証、顔認証など)、デバイスタイプ(スマートフォン、タブレットなど)、産業分野(BFSI、政府・公共部門など)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

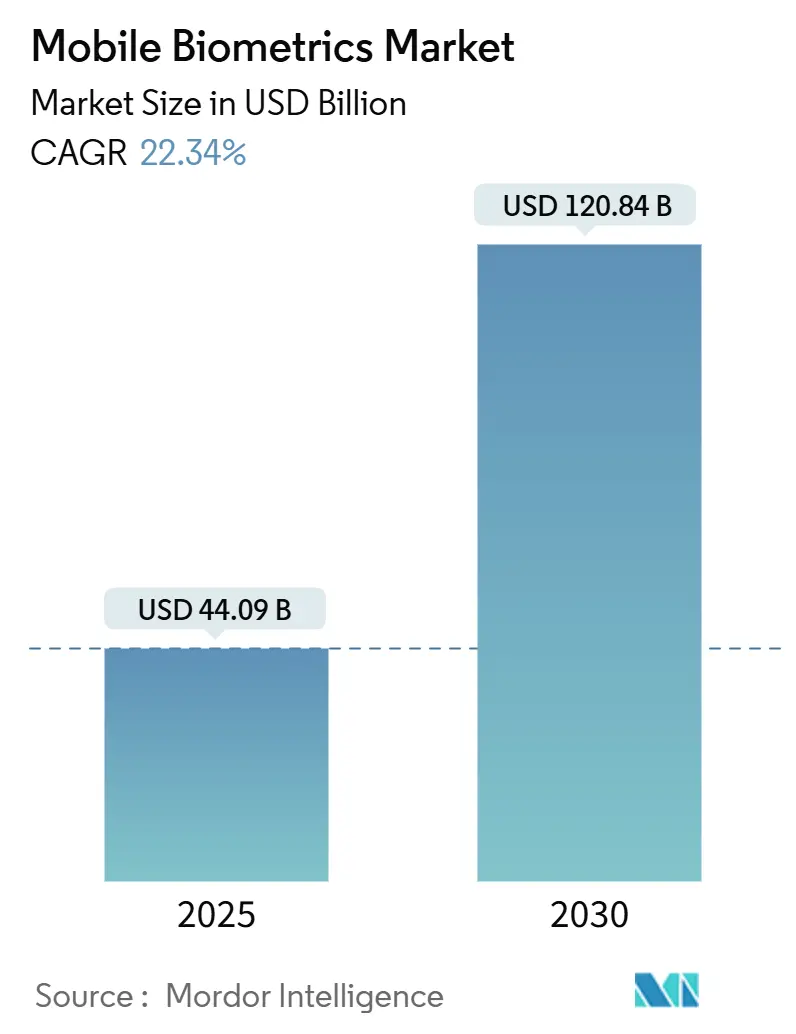

モバイル生体認証市場は、2025年に440.9億米ドルと評価され、2030年には1208.4億米ドルに達すると予測されており、予測期間中に22.34%の堅調な年平均成長率(CAGR)で拡大すると見込まれています。この成長は、5G接続、デバイス上でのAI処理、新興経済国におけるデジタルID義務化の強化といった要因が複合的に作用していることに起因しています。エントリーレベルのAndroidスマートフォンにおけるなりすまし攻撃の増加を受け、静的なチェックよりも継続的な行動監視が重視される傾向にあります。コンポーネントのトレンドとしては、組織がクラウドベースの生体認証プラットフォームへ移行するにつれて、サービスが進化しています。指紋センサーは成熟した中核を示しつつ、新しいモダリティにおけるイノベーションの最前線にあります。デバイスの需要はスマートフォンが支配的ですが、スマートウェアラブルがペースを牽引しており、アンビエントで常時オンの認証環境への転換を示唆しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがモバイル生体認証市場の60.2%を占めましたが、サービスは2030年までに23.3%のCAGRで成長すると予測されています。

* 認証モード別: 2024年にはシングルファクター認証が収益の71.4%を占めましたが、多要素認証は2030年までに24.7%のCAGRで成長する見込みです。

* 技術/モダリティ別: 2024年には指紋認証が市場規模の38.9%を占めましたが、音声認識は2030年までに24.1%のCAGRで急増すると予測されています。

* デバイスタイプ別: 2024年にはスマートフォンが収益の84.7%を占めましたが、スマートウェアラブルは予測期間中に26.5%のCAGRで拡大すると見込まれています。

* 業界垂直別: 2024年にはBFSI(銀行・金融サービス・保険)が29.3%の収益シェアでリードしましたが、ヘルスケアは2030年までに23.4%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の44.8%を占めましたが、中東は2030年までに24.2%のCAGRで成長する軌道に乗っています。

市場のトレンドと洞察

成長要因:

* インドのUPIエコシステムにおけるバイモーダル認証の急増: インドの統一決済インターフェース(UPI)は、PINの代わりに指紋または顔認識を可能にし、不正行為を削減し、少額取引を迅速化しています。このモデルは東南アジアのウォレットプロバイダーにも影響を与え、銀行口座を持たない消費者のモバイル生体認証の採用を促進する可能性があります。

* 5G対応のオンデバイスAIによる中国OEMスマートフォンのなりすまし検出の改善: 中国の携帯電話メーカーは、2024年に生体認証詐欺が40%増加したことを受け、ディープフェイクの試みをローカルで検出するAIモデルを組み込んでいます。

* ナイジェリア、ブラジル、インドネシアにおけるモバイルバンキングのe-KYC義務化: 新しい規制により、銀行は口座開設時に生体認証スキャンを統合することが義務付けられ、口座開設時間の短縮と不正な申請の大幅な削減につながっています。

* 欧州デジタルIDウォレット規制による携帯電話での生体認証パスポート利用の加速: 欧州連合の10カ国が、国民が国家IDや旅行書類をモバイルウォレットに生体認証で安全に保存できるパイロットを開始しています。

* プレミアムセグメントにおけるディスプレイ下超音波センサーへのOEMシフト: この技術は、より高いセキュリティと利便性を提供し、プレミアムスマートフォンの差別化要因となっています。

抑制要因:

* 低コストAndroidデバイスにおける高いなりすまし攻撃率: 安価な携帯電話は堅牢な生体検知機能が不足していることが多く、ディープフェイク音声やマスクによってセンサーが99%の確率でバイパスされる可能性があります。

* EUにおけるクラウドベースの音声生体認証を制限するデータ主権法: 欧州データ保護監督官(EDPS)は、生体認証の音声データが第三国のクラウドに保存される場合の再利用リスクについて警告しており、ベンダーはローカルデータセンターへの投資またはオンデバイス処理への移行を余儀なくされています。

* 継続的な行動認証におけるバッテリー消費の懸念: 常に生体認証を行うことで、デバイスのバッテリー寿命が短くなる可能性があります。

* 普遍的なモバイル生体認証性能ベンチマークの欠如: 統一された基準がないため、製品の比較や信頼性の評価が困難になっています。

セグメント分析

* コンポーネント別:サービスがクラウド移行を加速

2024年のハードウェアのモバイル生体認証市場規模は265.3億米ドルで、収益シェアの60.2%を占めました。センサーメーカーは、コモディティ化が進む中で利益率を守るため、ディスプレイ下超音波モジュールに投資しています。一方、サービスは、銀行や病院が購入するIdentity-as-a-Service(IDaaS)サブスクリプションを背景に、23.3%のCAGRで成長しています。サービスプロバイダーは、オーケストレーションダッシュボード、不正リスク分析、コンプライアンスレポートをバンドルし、設備投資から運用費用への移行を促進しています。

* 認証モード別:シングルファクター優位性にもかかわらず多要素認証が台頭

2024年にはシングルファクター技術が314.7億米ドルの収益を生み出し、ユーザーの好みを強調しています。しかし、規制当局や保険会社は現在、銀行に対し残存する不正を削減するよう圧力をかけており、生体認証とデバイスベースの暗号鍵を組み合わせた多要素認証の導入に新たな予算が割り当てられています。多要素認証は24.7%のCAGRで成長すると予測されています。

* 技術/モダリティ別:音声認識が指紋認証のリーダーシップを覆す

2024年には38.9%の収益を占めたにもかかわらず、指紋スキャナーはディスプレイ下モジュールがミッドティアの携帯電話に普及するにつれて、利益率の圧力に直面しています。対照的に、音声認識はスマートスピーカーの普及とコールセンターの近代化から恩恵を受けており、24.1%のCAGRで急増すると予測されています。

* デバイスタイプ別:スマートウェアラブルがスマートフォンの優位性に挑戦

2024年にはスマートフォンが74%のシェアを占めましたが、ウェアラブルは2030年までに26.5%という最大のCAGRを記録し、決済、チケット発行、企業SSO(シングルサインオン)における主流の生体認証アンロックとして、そのシェアは時間とともに減少すると予想されています。

* 業界垂直別:ヘルスケアの勢いがBFSIのリーダーシップに挑戦

2024年にはBFSIが129.2億米ドルを占めました。PSD2、CCPA、および同様のフレームワークへの準拠が、生体認証ソリューションの採用を強く推進しています。しかし、ヘルスケア分野は、患者のプライバシーとデータセキュリティの強化、および遠隔医療サービスの拡大により、2030年までに21.5%のCAGRで成長し、BFSIのリーダーシップに迫ると予測されています。

モバイル生体認証は、組み込みセンサーやリーダー、モバイルアプリケーションを活用した生体認証のモバイル利用を指します。これには、ハンドヘルドシステム、タブレット、スマートフォンが含まれ、個人のアカウント、デバイス、および識別情報の保護に信頼性の高い手段を提供しています。

本レポートによると、モバイル生体認証市場は2025年に440.9億米ドルの規模に達し、2030年までには年平均成長率(CAGR)22.34%で成長し、1208.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。インドの統一決済インターフェース(UPI)エコシステムにおけるバイモーダル認証の急増、中国のOEMスマートフォンにおける5G対応オンデバイスAIによるなりすまし検出の改善が挙げられます。また、ナイジェリア、ブラジル、インドネシアでのモバイルバンキング向けe-KYC義務化、サハラ以南アフリカ全体でのモバイル生体認証有権者登録キットの展開も重要な推進力です。欧州デジタルIDウォレット規制は、携帯電話での生体認証パスポート利用を加速させており、プレミアムセグメントにおけるOEMのディスプレイ下超音波センサーへの移行も市場を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。低コストのAndroidデバイスにおける高いプレゼンテーション攻撃率、EUにおけるクラウドベースの音声生体認証を制限するデータ主権法、継続的な行動認証におけるバッテリー消費の懸念、そして普遍的なモバイル生体認証性能ベンチマークの欠如などが挙げられます。

市場はコンポーネント別(ハードウェア、ソフトウェアプラットフォーム、サービス)、認証モード別(シングルファクター認証、多要素認証)、技術/モダリティ別(指紋認証、顔認証、音声認識、虹彩認識、静脈・血管パターン認識、行動生体認証など)、デバイスタイプ別(スマートフォン、タブレット、スマートウェアラブル、IoT/エッジデバイスなど)、および業界垂直別(BFSI、政府・公共部門、ヘルスケア、小売・Eコマース、IT・通信、防衛・セキュリティ、教育など)に分析されています。

特に、サービスセグメントは、クラウドオーケストレーションやコンプライアンスレポートをバンドルする「サービスとしてのアイデンティティ(Identity-as-a-Service)」モデルへの企業シフトにより、23.3%のCAGRでハードウェアの成長を上回っています。技術別では、AI音声モデリングの進歩と大規模なコールセンター展開により、音声認識は24.1%のCAGRで加速しており、長らく優位にあった指紋認証に挑戦しています。デバイスタイプ別では、スマートウェアラブルが、継続的でアンビエントな認証の普及により、26.5%のCAGRで最も急速に拡大しているセグメントです。

地域別では、アジア太平洋地域が2024年の収益シェアの44.8%を占め、最大の市場となっています。これは、インドのUPIエコシステムと中国のスマートフォンOEMによるイノベーションが主な要因です。新興市場におけるe-KYC義務化やEUデジタルIDウォレットなどの規制は、金融機関や政府に対し、多要素生体認証ソリューションの導入を促しています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われ、Apple Inc.、Samsung Electronics Co. Ltd.、Qualcomm Technologies Inc.、IDEMIA、NEC Corporation、Thales Groupなどの主要企業が特定されています。本レポートでは、これらの企業のプロファイル、製品・サービス、最近の動向が詳細に調査されています。

また、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インドの統一決済インターフェース(UPI)エコシステムにおけるバイモーダル認証の急増

- 4.2.2 5G対応のオンデバイスAIによる中国OEMスマートフォンでのなりすまし検出の向上

- 4.2.3 ナイジェリア、ブラジル、インドネシアにおけるモバイルバンキングのe-KYC義務化

- 4.2.4 サハラ以南アフリカ全域でのモバイル生体認証有権者登録キットの展開

- 4.2.5 欧州デジタルIDウォレット規制による携帯電話での生体認証パスポート利用の加速

- 4.2.6 プレミアムセグメントにおけるOEMのディスプレイ下超音波センサーへの移行

-

4.3 市場の阻害要因

- 4.3.1 低コストAndroidデバイスにおける高いプレゼンテーション攻撃率

- 4.3.2 EUにおけるクラウドベースの音声生体認証を制限するデータ主権法

- 4.3.3 継続的な行動認証におけるバッテリー消費の懸念

- 4.3.4 ユニバーサルなモバイル生体認証性能ベンチマークの欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェアプラットフォーム

- 5.1.3 サービス

-

5.2 認証モード別

- 5.2.1 単一要素認証

- 5.2.2 多要素認証

-

5.3 テクノロジー/モダリティ別

- 5.3.1 指紋認証

- 5.3.2 顔認証

- 5.3.3 音声認識

- 5.3.4 虹彩認証

- 5.3.5 静脈および血管パターン認識

- 5.3.6 行動バイオメトリクス(歩行、キーストローク)

- 5.3.7 その他のモダリティ

-

5.4 デバイスタイプ別

- 5.4.1 スマートフォン

- 5.4.2 タブレット

- 5.4.3 スマートウェアラブル

- 5.4.4 IoT / エッジデバイス

- 5.4.5 堅牢型ハンドヘルドおよびスキャナー

-

5.5 業界垂直別

- 5.5.1 BFSI

- 5.5.2 政府および公共部門

- 5.5.3 ヘルスケア

- 5.5.4 小売およびEコマース

- 5.5.5 ITおよび通信

- 5.5.6 防衛およびセキュリティ

- 5.5.7 教育

- 5.5.8 その他の垂直市場

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd.

- 6.4.3 Qualcomm Technologies Inc.

- 6.4.4 IDEMIA (Safran Identity and Security)

- 6.4.5 NEC Corporation

- 6.4.6 Thales Group (Gemalto)

- 6.4.7 Fingerprint Cards AB

- 6.4.8 Goodix Technology Co. Ltd.

- 6.4.9 Synaptics Incorporated

- 6.4.10 Precise Biometrics AB

- 6.4.11 Nuance Communications Inc.

- 6.4.12 Aware Inc.

- 6.4.13 Daon Inc.

- 6.4.14 M2SYS Technology

- 6.4.15 Veridium Ltd.

- 6.4.16 FaceTec Inc.

- 6.4.17 Mobbeel Solutions SLL

- 6.4.18 VoiceVault Inc.

- 6.4.19 ValidSoft Ltd.

- 6.4.20 Tech5 SA

- 6.4.21 HYPR Corp.

- 6.4.22 Suprema Inc.

- 6.4.23 ID RandD Inc.

- 6.4.24 ImageWare Systems Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モバイル生体認証は、スマートフォンやタブレットなどのモバイルデバイスを用いて、個人の身体的特徴や行動的特徴を識別し、本人確認を行う技術の総称でございます。これは、従来のパスワードやPINコードといった知識情報による認証に代わり、より安全で利便性の高い認証方法として、現代社会においてその重要性を増しております。ユーザーは複雑なパスワードを記憶する必要がなくなり、デバイスのロック解除からオンライン決済、各種アプリケーションへのログインに至るまで、迅速かつセキュアなアクセスが可能となります。この技術は、なりすましや不正アクセスを防止し、デジタルサービスの信頼性を高める上で不可欠な要素となっております。

モバイル生体認証には、主に物理的特徴を利用する静的生体認証と、行動的特徴を利用する動的生体認証の二種類がございます。静的生体認証の代表例としては、指紋認証が挙げられます。これは、スマートフォンの画面下や側面に搭載されたセンサーによって指紋のパターンを読み取り、登録済みの情報と照合する方式で、光学式、静電容量式、超音波式など多様な技術が用いられております。次に顔認証は、カメラで顔の形状や特徴点を認識するもので、2D画像認識に加え、深度センサーや赤外線センサーを用いた3D顔認証が登場し、写真やマスクによるなりすましへの耐性が向上しております。その他、目の虹彩パターンを識別する虹彩認証や、指や手のひらの静脈パターンを読み取る静脈認証も、高い精度とセキュリティを誇る方式として一部のデバイスや特定の用途で採用されております。一方、動的生体認証は、個人の行動パターンから本人を識別するもので、声紋を分析する音声認証や、サインの書き方、筆圧、速度などを認識する筆跡認証、さらには歩き方やキーボードのタイピングリズムといった特徴を用いる認証方法も研究・実用化が進んでおります。これらの行動的特徴は、デバイス利用中に継続的に認証を行う「継続的認証」にも応用され、より強固なセキュリティ環境の構築に貢献しております。

モバイル生体認証の用途は多岐にわたります。最も身近な例としては、スマートフォンのロック解除が挙げられます。指紋や顔による認証は、デバイスへの迅速なアクセスを可能にし、ユーザーエクスペリエンスを大幅に向上させました。また、モバイル決済の分野では、Apple PayやGoogle Pay、各種QRコード決済サービスにおいて、生体認証が取引の承認に用いられ、金融取引の安全性を確保しております。オンラインバンキングや証券取引においても、ログイン時や送金などの重要な取引承認に生体認証が導入され、不正利用のリスクを低減しております。さらに、SNSやECサイト、業務アプリケーションへのログイン、企業内システムへのアクセス管理など、幅広いデジタルサービスで利用が拡大しております。近年では、金融機関の口座開設や携帯電話の契約時など、対面での本人確認が困難な状況において、オンラインで本人確認を完結させるeKYC(electronic Know Your Customer)の仕組みにおいて、顔認証と身分証明書の組み合わせが重要な役割を担っております。医療・ヘルスケア分野では患者情報のアクセス管理に、スマートホーム分野ではドアロックや家電操作の認証にも活用され始めております。

モバイル生体認証を支える関連技術も日々進化しております。認証精度の向上やなりすまし検知には、AI(人工知能)や機械学習が不可欠であり、膨大な生体データから特徴を抽出し、パターンを学習することで、より正確な本人確認を実現しております。高精度な指紋センサーや3D深度センサー、赤外線センサーといったセンサー技術の進化も、認証性能の向上に大きく寄与しております。生体情報は非常に機密性の高い個人情報であるため、その保護には暗号化技術が不可欠です。生体情報から生成されるテンプレートの暗号化や、認証プロセスにおける通信の暗号化が徹底されております。また、生体情報をデバイス内で安全に保存し、処理するためのセキュアエレメント(Secure Element)やトラステッド実行環境(TEE: Trusted Execution Environment)といったハードウェアベースのセキュリティ技術も重要な役割を担っております。FIDO(Fast IDentity Online) Allianceが提唱するパスワードレス認証の標準化も進んでおり、公開鍵暗号方式を利用することで、サーバーに生体情報を保存せず、よりセキュアな認証環境の構築を目指しております。クラウド技術は、生体認証データの管理や分散処理に利用されることがあり、将来的にはブロックチェーン技術が分散型ID管理や生体情報のプライバシー保護に貢献する可能性も秘めております。

モバイル生体認証の市場は、スマートフォンの普及と高性能化、デジタル化の進展、そしてセキュリティ意識の向上を背景に、急速な成長を遂げております。特に、モバイル決済やオンラインサービス利用の増加は、パスワード管理の煩雑さからの解放と、より強固なセキュリティへのニーズを高め、生体認証の導入を加速させております。また、GDPR(一般データ保護規則)やeKYC関連法規といった規制強化も、生体認証技術の採用を後押しする要因となっております。一方で、この技術にはいくつかの課題も存在いたします。最も重要なのはプライバシー保護であり、生体情報の漏洩リスクや、その利用目的の透明性確保が常に求められます。また、認証精度と誤認識の問題も課題の一つです。環境要因、加齢、怪我などによって生体情報が変化した場合の対応や、ディープフェイクや高精細な偽造指紋といった高度ななりすまし攻撃への対策も継続的な研究開発が必要です。技術の標準化推進や、ユーザーの受容性を高めるための啓発活動も重要でございます。しかしながら、これらの課題を克服しつつ、市場規模は今後も継続的に拡大していくと予測されており、特にアジア太平洋地域での成長が顕著でございます。

将来の展望として、モバイル生体認証はさらなる進化を遂げると考えられております。複数の生体認証方式を組み合わせる「多要素生体認証(Multi-modal Biometrics)」は、セキュリティと利便性を両立させる強力な手段として普及が進むでしょう。例えば、顔認証と音声認証、あるいは指紋認証と行動パターン認証を組み合わせることで、より堅牢な本人確認が可能となります。また、デバイス利用中に常にユーザーを認証し続ける「継続的認証(Continuous Authentication)」は、一度認証すれば終わりではなく、常にユーザーの正当性を確認することで、不正利用のリスクを大幅に低減いたします。認証プロセスはより非接触・非侵襲的になり、ユーザーが意識することなく自然な形で認証が行われるようになるでしょう。スマートウォッチやスマートグラスといったウェアラブルデバイスへの生体認証機能の拡大、さらにはスマートホームやスマートカーといったIoTデバイスとの連携も進み、私たちの生活のあらゆる場面で生体認証が活用されるようになります。分散型ID(Decentralized Identity)との融合も期待されており、ユーザー自身が生体情報を管理し、必要な情報のみを共有するモデルが実現することで、プライバシー保護と利便性が両立する可能性がございます。技術の進化と並行して、倫理的・法的枠組みの整備も重要であり、プライバシー保護とセキュリティのバランスを取りながら、ユーザーエクスペリエンスをさらに向上させ、認証プロセスが意識されないレベルでのシームレスな統合が究極の目標となるでしょう。