世界のモバイルブロードバンドインフラ市場規模(2025~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス内容)、技術別、エンドユーザー別

| 本調査は、2021年から2034年までの市場予測とトレンドを分析するために行われました。調査方法には、調査デザイン、データ収集、推定と計算、予測モデルの構築、一時調査などが含まれます。市場の範囲と定義が明確にされ、業界のエコシステム分析やサプライヤーの状況、技術の革新など、多角的な視点からの考察がなされています。 エグゼクティブサマリーでは、2021年から2034年にかけての産業の概要が示されており、続く章では、業界の成長促進要因や課題が詳述されています。特に、スマートデバイスやIoTの普及、5Gネットワークの採用、通信事業者の投資増加が成長を後押しする要因として挙げられています。一方で、高い資本コストや規制のハードルが技術展開を妨げる要因ともなっています。 競争環境に関しては、2024年の各社の市場シェアや競合のポジショニングが分析されています。また、コンポーネント別、技術別、エンドユーザー別の市場推定が行われ、特にハードウェア、ソフトウェア、サービスの各セクターに分けて詳細な予測が提示されています。 地域別の市場予測では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における主要動向が示されています。各国の市場状況も具体的に分析されており、特にアメリカや中国、日本といった主要国のデータが強調されています。 最後に、主要な企業プロフィールが掲載されており、Altiostar NetworksやCisco Systems、Huawei Technologiesなどの企業が紹介されています。これにより、業界全体の動向だけでなく、各企業の戦略や市場での立ち位置についても理解を深めることができます。全体を通じて、今後の市場における成長の可能性やリスク要因について、包括的な視点からの分析が行われています。 |

*** 本調査レポートに関するお問い合わせ ***

世界のモバイルブロードバンドインフラ市場の2024年の市場規模は514億米ドルで、2025年から2034年にかけて年平均成長率は7%を記録すると推定されています。第5世代ネットワークの展開が市場成長の主な要因であり、発展途上国における第4世代LTネットワークのカバレッジを拡大するための投資が活発化しています。インフラ整備は、携帯電話、ビデオストリーミング、IoTの利用増加による通信サービス需要の高まりと密接に関係しています。

この流動的な市場で競争力を維持するため、企業は戦略的提携や先進的な建設を適用しています。例えば、2024年12月、エアスパンネットワークスはAWTGリミテッドに選ばれ、イギリスのコネクテッド・ハートランド鉄道プロジェクトのRAN展開の一翼を担うことになりました。これは、英国政府の5Gイノベーション・リージョン構想の一環で、さまざまな分野の接続性を向上させる予定です。

また、市場の発展に影響を与える強い成長傾向は、モバイル衛星サービスへのモバイルブロードバンドインフラの統合が進んでいることです。従来のネットワークが遠方やサービス提供されていない場所へのアクセスという問題に取り組む中、MSSは効果的なソリューションを提供します。これらのサービスは、特に地上ネットワークが利用できないか、部分的にしか利用できない農村部、海洋部、災害地域でのカバレッジ不足を補うことで、国内のネットワークシステムを改善します。世界のモバイル衛星サービス市場の収益は、2032年までに約80億米ドルに拡大し、年間成長率は5%を超えると予想されています。

モバイルブロードバンドインフラ市場の動向

5Gワイヤレスシステムは、その高速性と低遅延性のために重要な実装であり、インターネットの重要なドライバーです。また、より多くのユーザーを接続できる可能性もあります。ネットワークのインフラをアップグレードするには、アンテナや基地局を含むハードウェア部品への投資がかさみます。例えば、2024年5月、デル・テクノロジーズは、通信サービス・プロバイダー(CSP)がモバイル・ネットワークの構造システムをクラウドベースの無線システムに変換するのを支援するために、他のいくつかの組織と統合しました。

同市場は、ブロードバンドインターネット配備のための政府プログラムや官民パートナーシップの組み合わせにより、地方や未整備地域付近で潜在的な成長を遂げる可能性があります。例えば、Viasatはメキシコの通信小売業者Altanと提携し、Viasatが2年前からアメリカ人に提供している家庭向けおよびモバイルブロードバンドサービスを拡張しました。

モバイル・ブロードバンド・インフラ市場は、展開コストが高く、さまざまな規制機関を通過するのが困難である一方、競争にも直面しています。そのため、インフラ整備のペースが遅れ、通信市場の成長を抑制しています。これと相まって、小規模な通信事業者は、新しいネットワーク展開のための装置や周波数帯域のライセンスを購入するために必要な投資のために、大規模な通信事業者と競争することが難しくなっています。

モバイル・ブロードバンド・インフラ市場の分析

市場は構成要素に基づき、ハードウェア、ソフトウェア、サービスに分類されます。2024年のハードウェア分野の市場規模は300億米ドル超。インフラ・エコシステムで必要とされるハードウェア・ソリューションに加え、低遅延要件とともに高い電力要件をサポートするために複雑で堅牢なシステムが必要とされるため、複雑かつ堅牢であると認識されるシステムも高い需要があります。

MIMOアンテナ、光ファイバー装置、バックホールなど、さまざまなコンピューティング・センサーの中でも、新しいハードウェアの需要は倍増しています。これはまた、ネットワークの基地局を高密度化し、都市中心部での最大カバレッジを確保することを目的とした官民パートナーシップの形成にもつながりました。BOE、リコー、TSMCは、ハイブリッド5Gモデルでアップグレードされるネットワークインフラを支援するために関与するモデルを期待しています。このような活動や需要のシフトは、今後数年間の通信ハードウェアの成長トレンドにさらに拍車をかけます。

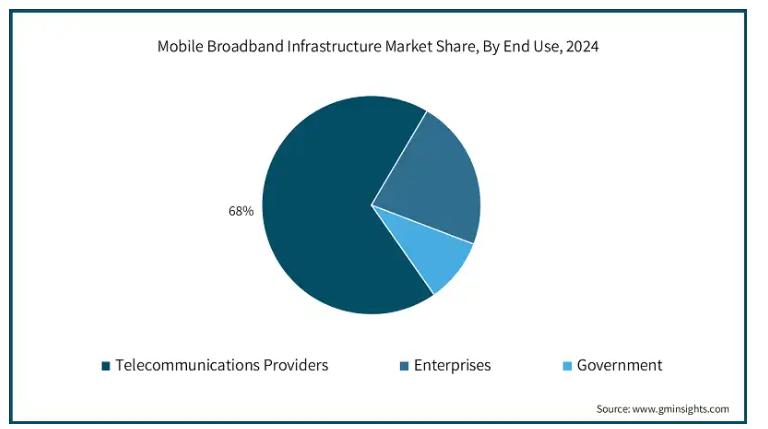

モバイル・ブロードバンド・インフラ市場は、エンドユーザー別に通信事業者、企業、政府に分類されます。通信事業者セグメントは、2025年から2034年にかけて年平均成長率6%以上を記録すると予測されています。通信トラフィックは増加の一途をたどっており、通信事業者によるネットワーク・アップグレードへの投資も増加しています。このようなアップグレードは通信インフラの拡張を伴い、それに伴い装置やデータ転送量も増加します。たとえば、ビデオストリーミング、モノのインターネット(IoT)装置、リアルタイムの通信プラットフォームは、いずれも大量の帯域幅を必要とします。

さらに、通信事業者は、クラウドベースのRANテクノロジーや仮想化の利用開発を主導しています。こうしたソリューションにより、コストを削減し、ネットワークの拡張性を高めることが可能です。競争が激化する中、通信事業者は既存顧客の維持と新規顧客の獲得のため、ネットワークの信頼性と顧客体験に注力しています。

世界のモバイル・ブロードバンド・インフラ市場は、2024年にはアジア太平洋地域が30%以上の主要シェアを占めています。中国は、5G技術の展開に関連する技術力の向上を目的とした政府の政策に大きく投資しています。ファーウェイやZTEといった国内大手企業はすでに数百万もの5G基地局の積極的な展開を開始しており、その結果、中国はネットワーク面で急速な拡大を遂げています。これらの企業は国内市場を支配しているだけでなく、グローバル市場への高度なインフラ供給においても極めて重要な役割を果たしています。

北米などの発展途上地域は、5Gの早期導入に加え、イノベーションを重視した支援政策により、モバイル・ブロードバンド・インフラに多額の投資を行っています。AT&T、Verizon、T-Mobile、その他の通信会社は、顧客のデータ要件を改善するためにスモールセル目標を増やすだけでなく、ネットワークを拡大するために周波数帯を購入するために多額の投資を行っています。自動車、ヘルスケア、物流などの業界では、低遅延通信(LLC)を可能にするプライベートネットワークだけでなく、エッジコンピューティングソリューションの活用が進んでいます。

また、ヨーロッパ市場は、規制、持続可能性目標、技術的改善など、かなり制限の多いセットで構成されています。この地域は、ネットワーク・インフラのアップグレードに向けて大きな一歩を踏み出しており、ドイツ、フランス、イギリスといった国々が5Gネットワークの展開におけるトップランナーとなっています。これはさらに、ネットワークの信頼性、エネルギー消費、データの安全性に焦点を当てた多くのアウトプットを要求する包括的な法律によって裏付けられています。

モバイル・ブロードバンド・インフラ市場シェア

モバイル・ブロードバンド・インフラ業界では、ファーウェイ・テクノロジー、ノキア、エリクソンが合計で40%以上の大きな市場シェアを占めています。AdventとInnovationは、業界の最前線に位置し、幅広い製品ラインと独自の研究・エンジニアリング能力で電気通信業界に多大な影響を与えている2つの組織です。両社は5G技術の確立に重要な役割を果たし、ネットワーク拡張のさまざまな段階でハイエンドのハードウェアおよびソフトウェア・ソリューションを提供しています。継続的な技術革新と世界中の通信事業者と提携する努力の結果、これらのプレーヤーは、高速で信頼性の高いインターネット接続に対する市場の拡大を利用することができます。

さらに、ZTE、サムスン電子、クアルコム・テクノロジーズも、ネットワークサービスプロバイダーや政府との提携に力を入れています。これらのプログラムは、AIネットワーク最適化ツールやクラウドRANソフトウェアなどの次世代イノベーションを実装することで、豊富なブロードバンドオプションを提供することを目的としています。このような戦略を採用することで、主要企業は現在の市場の要求に応えるだけでなく、6G技術を含む次の技術シフトに備えることができます。これにより、変化の激しい競争市場でリーダーであり続けることができます。

モバイルブロードバンドインフラ市場の企業

モバイル・ブロードバンド・インフラ業界で事業を展開する主な企業は次のとおりです:

Arista Networks

Cisco Systems

CommScope

Ericsson

Fujitsu

Huawei Technologies

Nokia

Qualcomm

Samsung Electronics

ZTE

Mobil2のブロードバンド・インフラストラクチャは、国際的なベンダーとローカル・ベンダーの両方が存在する地域化された市場という表現がぴったりです。このような構造により、これらの企業はさまざまな地域の潜在的な顧客の要件をよりよく満たすことができます。5G基地局、スモールセル、コアネットワーク・ソリューションなどは、そのポートフォリオの一部です。IoTやエッジコンピューティングのような既に使用されている技術とうまく統合された拡張可能な技術に力を注ぐことで、特に接続性の高度な強化とともに強力なデジタル成長を示している国々において、世界市場でのプレゼンスをさらに強固なものにしています。

しかし、地元企業は、市場に関する複雑な知識を売り物にし、特定の規制ニーズやインフラ要件を持つ顧客により実現可能なソリューションを提供することで、競争力を維持しています。5G接続の導入率は増加しており、エネルギー効率と相まって、より先進的で成長するサプライヤーが市場に参入できるよう、拡張性もある頑丈なインフラソリューションの必要性が高まっています。地理的には、ローカル市場だけに集中してきた企業は影響を受け、競争力のあるソリューションを見つけるか、グローバルサプライヤーに加わることになるでしょう。合併や買収が増えれば、モバイル・ブロードバンド・インフラ市場のグローバル・ソリューションがさらにグローバル化する可能性があります。買収についてさらに言えば、国内企業がグローバル・リーダーと競争しようとしているため、合併は増加するはずであり、その結果、モバイル・ブロードバンド市場内の競争力学が強化される可能性は十分にあります。

モバイル・ブロードバンド・インフラ業界のニュース

電気通信市場のトレンドは統合であり、2024年9月、ベライゾン・コミュニケーションズはフロンティア・コミュニケーションズの買収に正式に合意しました。この合意により、モバイル・ブロードバンド分野におけるベライゾンの地位はさらに向上します。この統合により、ベライゾンは5G以降の開発と実装を支援し、包括的な家庭用およびビジネス用ソリューションを提供するためのより良い立場になるでしょう。

T-モバイルは、通信分野での事業拡大を目指し、KKRと合弁会社を設立し、2024年7月にメトロネットの買収を交渉。メトロネットのブロードバンド・インフラ、家庭用光ファイバーの事業プロセス、顧客基盤は買収の一部です。この戦略は、都市部や郊外のインターネット接続を低遅延で拡大し、急速に変化するこの業界の競争を改善するというTモバイルの目標戦略とも一致しています。

この調査レポートは、モバイルブロードバンドインフラ市場を詳細に調査し、2021年から2034年までの売上高(10億ドル)を予測しています:

市場, コンポーネント別

ハードウェア

アンテナ&トランシーバー

リモートラジオユニット(RRU)

ベースバンドユニット(BBU)

フィルターおよびデュプレクサ

パワーアンプ

その他

ソフトウェア

ネットワーク管理システム

運用支援システム(OSS)

業務支援システム(BSS)

ネットワーク機能仮想化(NFV)

その他

サービス内容

ネットワークコンサルティング

インテグレーション&デプロイメント

サポート&メンテナンス

市場, 技術別

3G

4G

5G

市場:エンドユーザー別

電気通信事業者

企業

政府機関

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 コンポーネントプロバイダー

3.2.2 メーカー

3.2.3 ディストリビューター

3.2.4 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要国のモバイルインターネットユーザー普及率(2024年

3.7 携帯電話ネットワーク接続統計(2024年

3.8 規制情勢

3.9 影響力

3.9.1 成長促進要因

3.9.1.1 スマート装置やIoTの拡大による高速接続需要の高まり

3.9.1.2 インフラ能力を高める5Gネットワークの採用加速

3.9.1.3 ネットワークのアップグレードと拡張に対する通信事業者の投資の増加

3.9.1.4 遠隔地やサービスが行き届いていない地域でのモバイル衛星サービスへの依存の高まり

3.9.1.5 クラウドとエッジコンピューティングの進歩による堅牢なネットワーク要件

3.9.2 業界の落とし穴と課題

3.9.2.1 高度なインフラを展開するための高い資本コスト

3.9.2.2 技術展開を遅らせる規制とコンプライアンスのハードル

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 アンテナ&トランシーバー

5.2.2 遠隔無線ユニット(RRU)

5.2.3 ベースバンドユニット(BBU)

5.2.4 フィルタとデュプレクサ

5.2.5 パワーアンプ

5.2.6 その他

5.3 ソフトウェア

5.3.1 ネットワーク管理システム

5.3.2 運用支援システム(OSS)

5.3.3 業務支援システム(BSS)

5.3.4 ネットワーク機能仮想化(NFV)

5.3.5 その他

5.4 サービス

5.4.1 ネットワークコンサルティング

5.4.2 インテグレーション&デプロイメント

5.4.3 サポート&メンテナンス

第6章 2021〜2034年 技術別市場予測・金額(億ドル)

6.1 主要動向

6.2 3G

6.3 4G

6.4 5G

第7章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

7.1 主要動向

7.2 通信事業者

7.3 企業

7.4 政府

第8章 2021〜2034年地域別市場予測・金額(億ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.3.7 北欧

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 東南アジア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 Altiostar Networks

9.2 Arista Networks

9.3 Aviat Networks

9.4 Cambium Networks

9.5 Ciena

9.6 Cisco Systems

9.7 CommScope

9.8 Ericsson

9.9 FiberHome

9.10 Fujitsu

9.11 Huawei Technologies

9.12 Juniper Networks

9.13 Mavenir Systems

9.14 NEC

9.15 Nokia

9.16 Parallel Wireless

9.17 Qualcomm

9.18 Radwin

9.19 Samsung Electronics

9.20 ZTE

*** 本調査レポートに関するお問い合わせ ***