モバイルブロードバンド市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モバイルブロードバンド市場レポートは、テクノロジー(4G、5G [NSAおよびSA]、その他)、サービスタイプ(モバイルデータプラン、ボイスオーバーLTE、モバイルホットスポット)、エンドユーザー(消費者、企業/法人)、アプリケーション(エンターテイメントおよびメディア、Eコマースおよび小売、その他)、周波数帯(1GHz未満、1~6GHz、6GHz超ミリ波)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

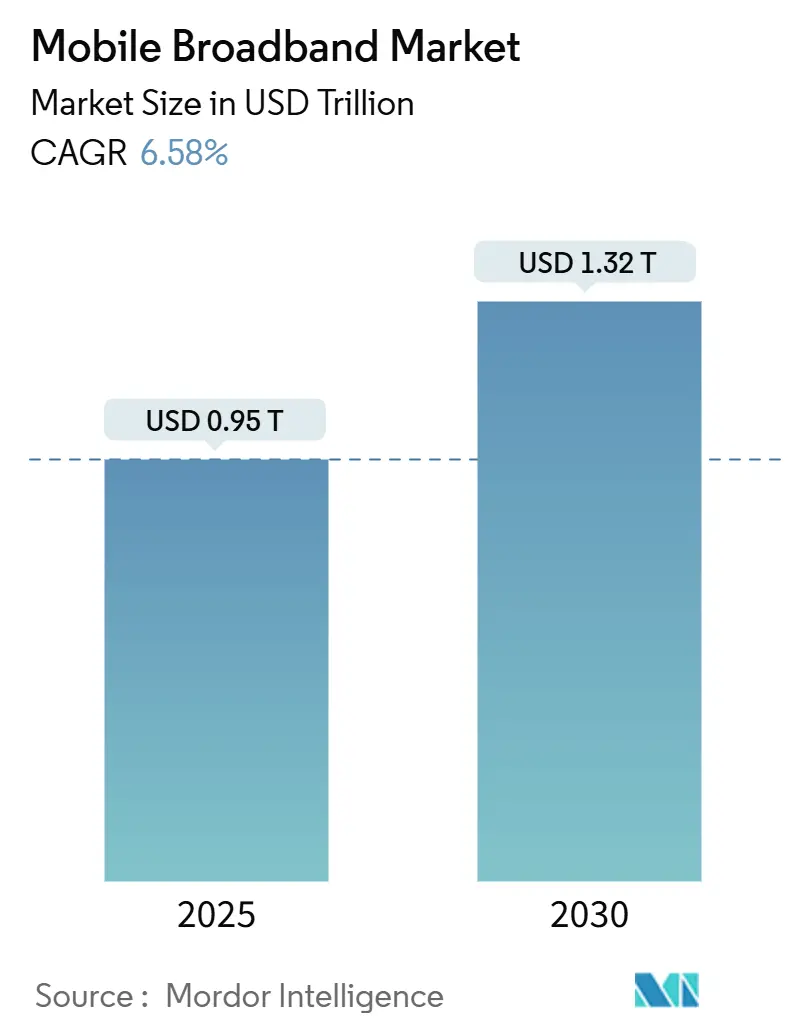

モバイルブロードバンド市場は、2025年には0.95兆米ドルと推定され、2030年には1.32兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.58%が見込まれています。この成長は、5Gスタンドアロン(SA)の継続的な展開、ビデオトラフィックの急増、政府による地方接続支援策などが主な要因となっています。

市場の主要な動向と推進要因:

* 5G SAコアネットワークの採用: 5G SAアーキテクチャへの移行は、ネットワーク機能仮想化からクラウドネイティブ実装への転換を意味し、ネットワークスライシングやエッジコンピューティングを可能にします。これにより、1ミリ秒未満の超低遅延が実現され、自動運転車通信、産業用IoT、拡張現実などの重要なアプリケーションの収益化が進んでいます。2024年には、Verizonが100都市で5G SAを展開し、ネットワーク効率を40%向上させ、企業向け収益で23億米ドルを達成しました。

* ビデオストリーミングと没入型メディアトラフィックの爆発的増加: 4Kおよび8Kコンテンツ、バーチャルリアリティアプリケーションの台頭により、ストリーミングサービスは主要都市のピーク時モバイルデータ使用量の70%以上を占めています。Netflixのモバイルストリーミング視聴時間は2022年の15%から2024年には25%に増加し、TikTokは月間1エクサバイト以上のモバイルトラフィックを生成しています。これに対応するため、通信事業者は動的なスペクトル割り当てやエッジキャッシングを導入しています。

* モバイルネットワークのエネルギー効率義務化: 欧州および北米の規制枠組みは、通信インフラのエネルギー消費に厳しい制限を課しており、持続可能性への対応を推進しています。欧州連合のグリーンディールは、2030年までにエネルギー消費を2020年比で45%削減することを義務付けており、AI駆動のネットワーク最適化、再生可能エネルギー統合、機器統合が進んでいます。

* 地方向け固定無線アクセス(FWA)補助金: 各国政府は、既存のモバイルインフラを活用したFWA技術による地方ブロードバンド展開を推進しています。米国では、Rural Digital Opportunity Fundが204億米ドルを割り当て、5GベースのFWAソリューションに重点を置いています。これにより、T-Mobileは2024年に連邦補助金を受けて地方FWAサービスを210万箇所に拡大し、展開コストを60%削減しました。

* 衛星とセルラーの融合によるユビキタスバックホール: 遠隔地や未サービス地域でのカバレッジ課題に対処するため、衛星とセルラーのバックホール連携が始まっています。

* AI駆動のRAN自動化によるOPEX削減: AIを活用した無線アクセスネットワーク(RAN)の自動化は、運用コスト(OPEX)を削減し、特にアジア太平洋地域を中心に導入が進んでいます。

市場の抑制要因:

* 高額なスペクトル取得および更新コスト: 5G展開に不可欠なミッドバンド周波数を巡る競争により、スペクトルオークション価格が高騰しています。ドイツの2024年5Gスペクトルオークションでは82億ユーロが発生し、参加事業者の年間設備投資予算の約15%を占めました。これにより、小規模な地域事業者は困難に直面し、市場統合が進む傾向にあります。

* 新興市場における光ファイバーバックホールのボトルネック: 新興市場では、地理的障壁、規制上の課題、限られた資本により、高容量の光ファイバーインフラ展開が遅れています。インドの地方では、モバイル基地局の35%しか光ファイバーに接続されておらず、マイクロ波や衛星バックホールへの依存が5G性能を制限しています。

* 5G機器に対する地政学的な輸出管理規制: 欧州やアジア太平洋地域では、5G機器に対する輸出管理規制が市場の成長を抑制する要因となっています。

* サイバーセキュリティコンプライアンスの負担増: ゼロトラストやNIS2などのサイバーセキュリティ規制の強化は、特に欧州や北米の通信事業者にとって新たな負担となっています。

セグメント別分析:

* 技術別: 2024年には5Gがモバイルブロードバンド市場シェアの37.64%を占め、2030年までに15.38%のCAGRで成長すると予測されています。5Gは超低遅延サービスの収益化を推進し、モジュラー無線機によるアップグレードが市場を牽引しています。4GはLTE-Advancedキャリアアグリゲーションを通じて投資寿命を延ばし、ローミングの回復力を支えています。

* サービスタイプ別: モバイルデータプランが2024年の収益の74.55%を占め、8.19%のCAGRで成長しています。無制限プランやビデオ中心の消費パターンが平均ユーザーあたりの収益(ARPU)を押し上げています。VoLTEはデータ回線上で提供され、スペクトル効率を高めています。

* エンドユーザー別: 消費者セグメントが2024年の収益の72.91%を占めていますが、ビジネス/エンタープライズセグメントは2030年までに10.06%のCAGRで急成長すると予測されています。企業は工場ロボット、遠隔医療、自律ロジスティクスに必要な専用スライス、確定的遅延、ゼロトラストセキュリティパッケージを求めています。

* アプリケーション別: エンターテイメントおよびメディア(ストリーミング、ゲーム)が2024年の売上高の39.94%を占め、ピーク負荷パターンを支配しています。Eコマースおよび小売セグメントは10.14%のCAGRで成長しており、Amazonの2024年売上の72%が携帯端末からのものでした。

* スペクトルバンド別: ミッドバンド(1-6 GHz)が2024年のトラフィック価値の56.67%を占め、8.19%のCAGRで成長すると予想されています。これは、最適な容量とカバレッジのバランスを提供し、都市部の5Gプロジェクトの大部分を支えています。低バンド(サブ1 GHz)は地方での伝播と屋内浸透に不可欠であり、高バンド(ミリ波)はアリーナ級のマルチギガビットサービスや企業キャンパスのホットスポットを支えています。

地域別分析:

* アジア太平洋地域: 2024年には世界の収益の44.73%を占め、最大の地域市場となっています。中国は320万の5G基地局と7億人以上の5G加入者を擁し、トラフィック量でリーダーシップを維持しています。インドのUPIモバイル決済エコシステムは年間1000億件の取引を超え、スマートフォンの日常商業における中心性を示しています。

* 北米: ARPUの高さと早期の5G SA展開により、価値で第2位にランクされています。連邦政府の地方ブロードバンド補助金が、低密度コミュニティへの固定無線アクセスを加速させています。

* 欧州: デジタルディケードの目標の下、持続可能性への対応と国境を越えたローミング最適化に重点を置いています。エネルギー効率目標がRANアップグレードサイクルを形成しています。

* 中東およびアフリカ: モバイルが主要なアクセス手段であるため、高い成長潜在力を秘めています。インフラ共有やタワーの売却・リースバックに関する規制改革が、カバレッジ拡大のための資本を解放しています。

* ラテンアメリカ: 5Gライセンスの付与が加速していますが、光ファイバーバックホールの遅れが実際の速度を制限しており、当面はマイクロ波や衛星によるブリッジングが不可欠です。

競争環境:

Verizon、AT&T、China Mobile、Vodafone、T-Mobileなどの既存事業者は、スペクトルポートフォリオ、バックホール、加入者ベースにおいて規模の優位性を持ち、参入障壁となっています。競争戦略は、価格競争から、クラウドストレージ、サイバーセキュリティ、XRコンテンツパスなどの差別化されたサービスバンドルへと移行し、ARPUの向上を目指しています。RAN自動化プロジェクトはOPEXを削減し、スペクトル購入のための資金を確保しています。Ericsson、Nokia、Qualcommなどのベンダーエコシステムもダイナミックに進化しており、StarlinkやOneWebなどの衛星事業者はモバイル事業者と提携し、ハイブリッドバックホールを提供しています。

最近の業界動向:

* 2025年10月:AT&Tが全国的な5Gスタンドアロンの稼働を完了し、Verizonも最終展開に近づき、T-Mobileは4Gスペクトルをリファーミングのために停止する準備を進めています。

* 2025年6月:VodafoneがThree UKとの合併を完了し、350億米ドル以上の価値を持つ英国最大のモバイル事業者となり、設備投資の相乗効果と5Gカバレッジの加速を目指しています。

このレポートは、4G、LTE、5G技術を含むモバイルネットワークを介した高速インターネットサービスを提供するモバイルブロードバンド市場について詳細に分析しています。都市部と地方の両方における接続性とデータ速度の向上に焦点を当て、サービスプロバイダー、インフラ開発者、デバイスメーカー、技術イネーブラーが市場の拡大に貢献していることを示しています。市場は、技術、サービスタイプ、エンドユーザー、アプリケーション、地理的地域によってセグメント化され、各セグメントの市場規模と成長予測が米ドルで提供されています。

モバイルブロードバンド市場は、2025年には0.95兆米ドルの価値に達すると評価されており、2030年まで年平均成長率(CAGR)6.58%で拡大すると予測されています。地域別では、アジア太平洋地域が2024年に44.73%の最大の収益シェアを占め、他の地域を上回る成長を続けています。

市場の成長を牽引する主な要因としては、5Gスタンドアローン(SA)コアネットワークの導入、ビデオストリーミングや没入型メディアトラフィックの爆発的な増加が挙げられます。また、モバイルネットワークのエネルギー効率に関する義務、地方における固定無線アクセス(FWA)への補助金、ユビキタスなバックホールを実現するための衛星・セルラー融合、そしてAI駆動型RAN自動化による運用コスト(OPEX)の削減も重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。高額なスペクトル取得および更新コストは、事業者の設備投資を圧迫し、コストに敏感な市場でのネットワーク拡張を遅らせる可能性があります。新興市場における光ファイバーバックホールのボトルネック、5G機器に対する地政学的な輸出規制、そしてゼロトラストやNIS2などのサイバーセキュリティコンプライアンス負担の増加も、市場の成長を阻害する要因となっています。

市場は、4G、5G(NSAおよびSA)、LTE-Advanced Pro、Wi-Fiなどの技術、モバイルデータプラン、VoLTE、モバイルホットスポットなどのサービスタイプ、消費者および企業/法人といったエンドユーザー、エンターテイメント、Eコマース、ソーシャルメディア、ヘルスケア、教育などのアプリケーション、そしてSub-1 GHz、1-6 GHz(ミッドバンド)、>6 GHz mmWaveおよびテラヘルツといったスペクトル帯域で詳細に分析されています。特に、ミッドバンドスペクトルは、カバレッジと容量の最適なバランスを提供し、2024年には56.67%の市場シェアを占めています。企業におけるデジタルトランスフォーメーションと、セキュアで低遅延の接続性へのニーズが、企業セグメントのCAGRを10.06%に押し上げています。

地理的分析では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域が詳細にカバーされています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Verizon Communications Inc.、AT&T Inc.、China Mobile Limited、Vodafone Group Plc、Deutsche Telekom AG、NTT DOCOMO Inc.など、主要な20社の企業プロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含めて紹介されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。全体として、モバイルブロードバンド市場は、技術革新と需要の拡大により、今後も堅調な成長が期待される分野であると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gスタンドアローン(SA)コアネットワークの導入

- 4.2.2 ビデオストリーミングと没入型メディアトラフィックの爆発的な増加

- 4.2.3 モバイルネットワークのエネルギー効率義務

- 4.2.4 地方における固定無線アクセス(FWA)補助金

- 4.2.5 ユビキタスバックホールに向けた衛星・セルラーの融合

- 4.2.6 AI駆動型RAN自動化によるOPEX削減

-

4.3 市場の阻害要因

- 4.3.1 高い周波数取得および更新コスト

- 4.3.2 新興市場における光ファイバーバックホールのボトルネック

- 4.3.3 5G機器に対する地政学的な輸出管理規制

- 4.3.4 増大するサイバーセキュリティコンプライアンスの負担(ゼロトラスト、NIS2)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 価格設定の状況と競争力のある価格戦略

- 4.7 技術ベンチマークと性能基準

-

4.8 ポーターの5フォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 4G

- 5.1.2 5G (NSAおよびSA)

- 5.1.3 LTE-Advanced Pro

- 5.1.4 Wi-Fi

- 5.1.5 その他のテクノロジー(NB-IoT、LoRaWANなど)

-

5.2 サービスタイプ別

- 5.2.1 モバイルデータプラン

- 5.2.2 Voice-over-LTE (VoLTE)

- 5.2.3 モバイルホットスポット / テザリング

-

5.3 エンドユーザー別

- 5.3.1 消費者

- 5.3.2 企業/法人

-

5.4 アプリケーション別

- 5.4.1 エンターテイメントおよびメディア(ストリーミング、ゲーム)

- 5.4.2 Eコマースおよび小売

- 5.4.3 ソーシャルメディアおよびコミュニケーション

- 5.4.4 ヘルスケアおよび教育

- 5.4.5 その他のアプリケーション

-

5.5 スペクトル帯域別

- 5.5.1 サブ1 GHz(カバレッジ帯域)

- 5.5.2 1~6 GHz(ミッドバンド)

- 5.5.3 6 GHz超ミリ波およびテラヘルツ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベライゾン・コミュニケーションズ社

- 6.4.2 AT&T社

- 6.4.3 中国移動通信

- 6.4.4 ボーダフォン・グループ

- 6.4.5 ドイチェ・テレコムAG

- 6.4.6 T-モバイルUS社

- 6.4.7 オレンジS.A.

- 6.4.8 テレフォニカS.A.

- 6.4.9 リライアンス・ジオ・インフォコム社

- 6.4.10 BTグループ

- 6.4.11 アメリカ・モビルS.A.B. de C.V.

- 6.4.12 テルストラ社

- 6.4.13 SKテレコム社

- 6.4.14 KT社

- 6.4.15 NTTドコモ

- 6.4.16 中国電信

- 6.4.17 中国聯通(香港)社

- 6.4.18 タークセル・イレティシム・ヒズメトレリA.S.

- 6.4.19 Etisalat by eand

- 6.4.20 MTNグループ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルブロードバンドとは、移動体通信網を利用して、高速なインターネット接続を提供する技術やサービスの総称でございます。従来の固定回線によるインターネット接続とは異なり、場所を選ばずにどこでも高速なデータ通信が可能となる点が最大の特徴で、スマートフォンやタブレット、モバイルWi-Fiルーターなどを通じて、現代社会において不可欠なインフラとして広く普及しております。この技術は、個人の日常生活から企業のビジネス活動、さらには社会インフラの構築に至るまで、多岐にわたる分野でその利便性と可能性を発揮しております。

モバイルブロードバンドの「種類」は、主に利用される通信技術の世代と、接続に用いられるデバイスの種類によって分類することができます。通信技術の世代としては、まず「3G(第三世代移動通信システム)」があり、これは音声通話が中心だった時代からデータ通信の利用を本格化させた世代でございます。その後、「4G/LTE(第四世代移動通信システム/Long Term Evolution)」が登場し、大幅な高速化と低遅延を実現し、スマートフォンの普及と動画視聴などの大容量コンテンツ利用を加速させました。現在の主流は「5G(第五世代移動通信システム)」であり、4Gをはるかに凌ぐ超高速、超低遅延、多数同時接続といった特徴を持ち、IoT(モノのインターネット)やAI(人工知能)との連携による新たなサービス創出が期待されております。かつては「WiMAX」といった独自の技術も存在しましたが、現在はLTEや5G技術への統合が進んでおります。デバイスの種類としては、最も普及している「スマートフォン」や「タブレット」のほか、複数のデバイスを同時にインターネットに接続できる「モバイルWi-Fiルーター(ポケットWi-Fi)」、ノートパソコンに直接挿入して利用する「USBドングル」や「データカード」、そして工事不要で自宅の固定回線代わりとして利用できる「ホームルーター」などがございます。これらの多様なデバイスが、ユーザーの様々なニーズに応じたモバイルブロードバンドの利用を可能にしております。

モバイルブロードバンドの「用途」は非常に広範にわたります。個人利用においては、ウェブブラウジング、SNSの利用、高画質な動画視聴、音楽ストリーミング、オンラインゲーム、ビデオ会議、オンライン学習などが日常的に行われております。また、地図アプリや位置情報サービス、スマートホームデバイスの遠隔操作など、生活のあらゆる場面でその恩恵を受けております。ビジネス利用においては、外出先や移動中のリモートワーク、営業活動における情報共有、イベント会場での一時的なネットワーク構築、災害時における緊急通信手段の確保などに不可欠でございます。さらに、M2M(Machine to Machine)やIoTソリューションの基盤としても重要であり、スマートシティの実現、工場や農業における自動化・遠隔監視、物流管理、遠隔医療など、多岐にわたる産業分野で活用が進んでおります。固定回線の敷設が困難な地域や、一時的な利用が求められる場面においても、モバイルブロードバンドは柔軟かつ迅速な通信環境を提供し、社会活動を支える重要な役割を担っております。

モバイルブロードバンドを支える「関連技術」も多岐にわたります。通信速度と安定性を向上させる技術としては、「MIMO(Multiple-Input Multiple-Output)」があり、複数のアンテナを用いて同時にデータを送受信することで、通信容量を増やし、効率を高めます。また、「ビームフォーミング」は、特定の方向へ電波を集中させることで、通信品質を向上させる技術です。「キャリアアグリゲーション」は、複数の異なる周波数帯を束ねて利用することで、より高速な通信を実現します。5G時代には、多数のIoTデバイス接続を可能にする「Massive IoT」技術や、用途に応じて仮想的なネットワークを分割・最適化する「ネットワークスライシング」が重要となります。これにより、自動運転車のような超低遅延が求められるサービスと、スマートメーターのような低速・低消費電力で多数接続が必要なサービスを、一つの物理ネットワーク上で効率的に提供できるようになります。さらに、データ処理をユーザーに近い場所で行うことで遅延を削減する「エッジコンピューティング」も、5Gの超低遅延特性を最大限に活かす上で不可欠な技術です。デバイス接続の出口としては「Wi-Fi(IEEE 802.11)」が広く利用され、セキュリティ確保のためには「VPN(Virtual Private Network)」などの技術が活用されております。

「市場背景」を見ると、モバイルブロードバンドは過去数十年にわたる移動体通信技術の進化とともに発展してきました。2Gから3Gへの移行でデータ通信が本格化し、4G/LTEの登場でスマートフォンの爆発的な普及とデータ通信量の急増を経験しました。そして現在、5Gの展開が世界中で進められております。日本の市場においては、NTTドコモ、KDDI、ソフトバンクといった既存の通信キャリアに加え、楽天モバイルが新規参入し、競争が激化しております。これにより、料金プランの多様化やサービスの差別化が進み、ユーザーはより多くの選択肢の中から最適なサービスを選べるようになりました。スマートフォンの普及率は非常に高く、データ通信需要は今後も継続的に増加すると予測されており、モバイルブロードバンド市場は堅調な成長を続けております。特に、新型コロナウイルス感染症のパンデデミックは、リモートワークやオンライン学習の普及を加速させ、モバイルブロードバンドへの依存度を一層高める結果となりました。各国政府による電波割り当てやユニバーサルサービスに関する政策、セキュリティ対策の強化なども、市場の健全な発展を支える重要な要素となっております。

「将来展望」として、モバイルブロードバンドは今後も社会のデジタル化を牽引する中核技術であり続けるでしょう。5Gの本格的な展開は、単なる高速化に留まらず、超低遅延と多数同時接続の特性を活かした新たな産業やサービスの創出を促します。具体的には、自動運転、遠隔医療、スマートファクトリー、VR/AR/MRといったXR技術の普及が加速すると考えられます。5Gのさらなる進化形である「5G SA(Stand Alone)」の普及や、ミリ波帯の活用、そして特定の地域や企業が独自の5Gネットワークを構築できる「ローカル5G」の展開は、多様なニーズに応じた柔軟な通信環境を提供します。さらに、現在研究開発が進められている「Beyond 5G/6G」は、テラヘルツ波の利用によるさらなる高速化、AIとの融合による自律的なネットワーク運用、宇宙空間を含むあらゆる場所での通信を可能にする「非地上系ネットワーク(NTN)」との連携など、SFのような未来を現実のものとすると期待されております。IoT/M2Mの拡大は、スマートシティや環境モニタリング、災害予測など、社会課題解決への貢献を一層深めるでしょう。一方で、増大するデータ量と複雑化するネットワーク環境に対応するため、セキュリティの強化や、省電力化による持続可能性の追求も重要な課題となります。モバイルブロードバンドは、私たちの生活、ビジネス、そして社会全体をより豊かで便利なものへと変革し続ける、無限の可能性を秘めた技術でございます。