モバイルコラボレーション市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

モバイルコラボレーション市場レポートは、ソリューション(ポータルおよびイントラネットプラットフォームなど)、サービス(マネージドサービス、プロフェッショナルサービスなど)、導入形態(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー産業(ヘルスケア、公共部門など)、および地域別に区分されます。市場予測は、金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルコラボレーション市場の概要

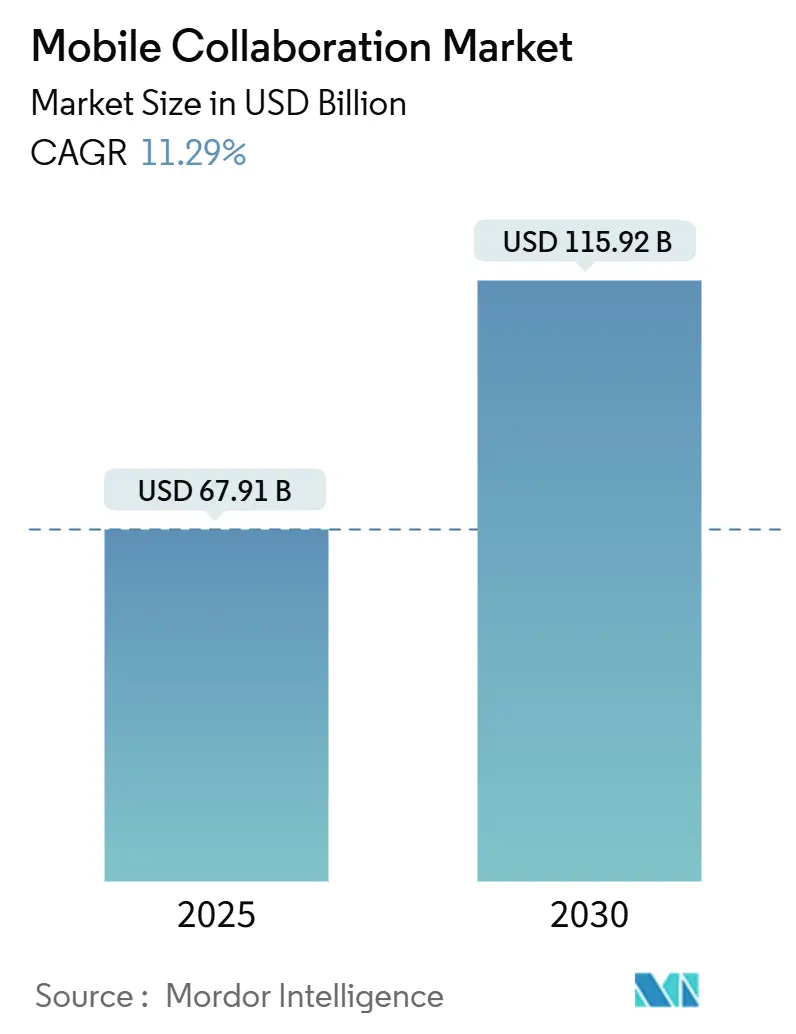

モバイルコラボレーション市場は、2025年には679.1億米ドル、2030年には1159.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.29%と見込まれています。この市場の成長は、5Gの普及、機密データを個人デバイスに保持する主権AIの義務化、およびゼロトラストセキュリティフレームワークといった主要な要因によって推進されています。企業はデスクトップ中心のワークフローからモバイルファーストのアーキテクチャへと移行しており、ハイパースケーラーはチャット、ビデオ、ファイル共有をワークプレイススイートに直接バンドルすることで、単体ベンダーを圧迫しています。ノーコードワークフロービルダーは中小企業(SME)のIT障壁を下げ、医療や金融サービスなどの規制分野では業種特化型ソリューションが需要を拡大しています。ベンダーが会議メモの自動化、翻訳、タスク割り当てを行う生成AI機能を組み込むことで、競争が激化し、成熟したソリューションカテゴリでも新たな差別化が生まれています。断片的なプライバシー法、モバイルエンドポイントの脅威、高い移行コストは依然として制約ですが、新興経済国での新規導入やSMEのデジタルトランスフォーメーションプログラムによる成長がこれらの制約を上回っています。

# 主要なレポートのポイント

* ソリューション別: 2024年にはファイル共有と同期が収益シェアの34.21%を占め、モバイルエンタープライズビデオは2030年までに11.46%のCAGRで最も速い成長を予測されています。

* サービス別: 2024年にはマネージドサービスが収益シェアの46.32%を占め、トレーニングおよびサポートサービスは2030年までに12.87%のCAGRで最も速い成長を示すと予測されています。

* 展開モード別: 2024年にはクラウド展開がモバイルコラボレーション市場規模の73.51%を占め、2030年までに13.53%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が支出の58.87%を占めましたが、中小企業は2030年までに13.12%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年には情報技術および通信が収益の21.32%を占め、医療分野は2030年までに12.78%のCAGRで最も速い成長を予測されています。

* 地域別: 2024年には北米が収益の38.58%を占め、アジア太平洋地域は2030年までに12.42%のCAGRで最も速く成長する地域です。

# グローバルモバイルコラボレーション市場のトレンドと洞察

成長を推進する要因

* 5G対応モバイルデバイスの普及(CAGRへの影響: +2.1%): 2024年には19億に達した5G契約数は、2030年までに56億を超える可能性があり、モバイルコラボレーションにおける低遅延への期待を高めています。これにより、CAD図面のリアルタイム共同編集や4Kビデオストリームの同時配信が可能になります。

* リモートワーク・ハイブリッドワークポリシーの急増(CAGRへの影響: +2.4%): 調査対象企業の58%が週に2〜3日のオフィス勤務を義務付けており、ハイブリッドワークモデルが主流となっています。これにより、異なるタイムゾーンのチームをサポートする非同期ツールの需要が高まっています。

* AI駆動型コラボレーションの統合(CAGRへの影響: +1.9%): 生成AIは、チャットボットから不可欠なワークフロー自動化へと進化しました。AIによる会議要約は、会議後の管理タスクを40%削減し、多言語チームを支援するリアルタイム翻訳機能も導入されています。

* クラウドネイティブコラボレーションスイートの採用増加(CAGRへの影響: +1.7%): 2024年にはクラウド展開が収益シェアの73.51%を占め、2030年までに13.53%のCAGRで成長すると予測されています。ゼロトラストセキュリティやコンプライアンス認証により、マルチテナントリスクへの懸念が解消されつつあります。

* リアルタイムデータ共有の必要性(CAGRへの影響: +1.5%): 医療、製造、エネルギー、公益事業などの分野で、リアルタイムデータ共有の重要性が高まっています。

* エンタープライズモビリティ管理の拡大(CAGRへの影響: +1.3%): 企業がモバイルデバイスの管理とセキュリティを強化する必要性が増しています。

成長を抑制する要因

* モバイルデータセキュリティとプライバシーに関する継続的な懸念(CAGRへの影響: -1.8%): 2024年にはデータ侵害の39%がモバイルデバイスによるものであり、BYOD(Bring Your Own Device)ポリシーは攻撃対象領域を拡大しています。GDPRなどの規制は、ベンダーにエンドツーエンド暗号化や地域データストアの採用を促しています。

* 新興経済国におけるネットワーク信頼性の限界(CAGRへの影響: -1.4%): アフリカ、南アジア、ラテンアメリカの農村部では、平均モバイルダウンロード速度が10Mbpsを下回ることが多く、リアルタイムコラボレーションが困難です。

* 規制コンプライアンス要件の断片化(CAGRへの影響: -1.1%): EU、中国、米国間で最も複雑な規制要件が存在し、グローバル展開の複雑さを増しています。

* レガシーシステム移行の高い切り替えコスト(CAGRへの影響: -0.9%): 特に北米とヨーロッパの大企業、特にBFSI(銀行・金融サービス)や医療分野では、既存システムからの移行コストが高いことが制約となっています。

# セグメント分析

ソリューション別: ビジュアルコミュニケーションがファイル同期を上回る

モバイルエンタープライズビデオは、仮想診断、フィールドサービスガイダンス、リアルタイム監査への需要増加を反映し、11.46%のCAGRで最も高い成長を予測されています。ファイル共有と同期は、2024年にモバイルコラボレーション市場シェアの34.21%を占め、その成熟度を示しています。AI対応の検索機能は、コンテキストによるファイルタグ付けにより検索性を高め、ファイル中心のプラットフォームの関連性を維持しています。ポータルおよびイントラネットプラットフォームは、人事、IT、ニュースの一元的な入り口として機能し、複雑なエコシステムを運営する大企業に好まれています。エンタープライズソーシャルネットワークは、メールやチャットが定着しているため、ニッチなフォーラム以外での採用に苦戦しています。ユニファイドメッセージングおよび会議スイートは、チャット、ビデオ、電話を統合してツールの乱立を抑制し、プロジェクトおよびタスク管理ソリューションは、SlackやTeamsと密接に統合して実行時のデータを取得します。CiscoのWebex Hologramは、没入型3Dプレゼンスがデザインレビューや重要な交渉でプレミアム価格を正当化できることを示しています。セカンドティアセグメントは、業界別に細分化されており、Zoom for Healthcareのような業種特化型ソリューションがコンプライアンス認証やワークフローコネクタを重視し、市場全体の需要を拡大しています。

サービス別: AI導入に伴いトレーニング需要が急増

マネージドサービスは2024年に46.32%の収益シェアを占めましたが、企業がAIコパイロットを活用しようとする中で、トレーニングおよびサポートサービスは2030年までに12.87%のCAGRで成長するでしょう。継続的な機能リリースにより年次トレーニングは時代遅れになり、ベンダーは認定パスに結びついた役割ベースのスキルアップを提供しています。カスタマイズと統合をカバーするプロフェッショナルサービスは、特にID管理が複雑な規制分野において、オンプレミスからクラウドプラットフォームへの移行時に依然として重要です。成果ベースの契約も登場し、企業はサービスパートナーを戦略的アドバイザーと見なす傾向が強まっています。AI機能の普及に伴うスキルギャップの拡大は、予測期間を通じてトレーニングへの持続的な需要を確保します。

展開モード別: クラウドの優位性が加速

クラウド展開は2024年にモバイルコラボレーション市場シェアの73.51%を占め、2030年までに13.53%のCAGRで拡大すると予測されており、設備投資の多いオンプレミスモデルからの長期的な移行が確認されています。FedRAMPやC5などのゼロトラストセキュリティとコンプライアンス認証は、マルチテナントリスクに関する以前の異論を無効化しています。ハイブリッドクラウドゲートウェイは、機密性の高いワークロードをオンサイトに保持しながら、ルーチンタスクに弾力的なコンピューティングを活用し、遅延ギャップを縮小します。基地局に配置されたエッジノードは、コンピューティングをユーザーに近づけることで、遅延に敏感なセクターでもクラウドアーキテクチャを採用できるようになります。オンプレミス展開は防衛および特定の金融ニッチで存続しますが、2030年までに市場規模に占める割合は縮小するでしょう。サブスクリプション価格設定は、中小企業にとって参入障壁を下げ、ベンダーは分析、AIアドオン、セキュリティアップグレードをバンドルすることで、顧客のニーズに合わせて機能を拡張できるようにしています。

組織規模別: ノーコードツールがアクセスを民主化し、中小企業が成長を牽引

大企業は2024年の支出の58.87%を占めましたが、中小企業(SMB)セグメントは、ノーコード/ローコードプラットフォームの採用により、最も急速な成長を遂げると予測されています。これらのツールは、専門的なIT知識がなくても従業員がアプリケーションを構築・展開できるようにすることで、クラウドサービスの利用を民主化し、中小企業が限られたリソースでデジタル変革を推進することを可能にしています。これにより、中小企業は市場の新たな機会を捉え、競争力を高めることができます。

展開モデル別: パブリッククラウドが優位性を維持し、ハイブリッドクラウドが特定のニーズに対応

パブリッククラウドは、そのスケーラビリティ、コスト効率、および容易なアクセス性により、引き続き市場を支配すると予想されます。2024年には、パブリッククラウドが市場の70%以上を占めると見込まれており、特にSaaS(Software as a Service)モデルがこの成長を牽引しています。IaaS(Infrastructure as a Service)とPaaS(Platform as a Service)も、開発者と企業がインフラストラクチャとプラットフォームの管理負担を軽減できるため、堅調な成長を続けています。

ハイブリッドクラウドモデルは、特定の業界や規制要件を持つ企業にとって重要な役割を果たします。機密性の高いデータやワークロードをオンプレミスに保持しつつ、非機密性のタスクにはパブリッククラウドの柔軟性を活用することで、企業はセキュリティとコンプライアンスを維持しながら、効率性とコスト削減を実現できます。このアプローチは、特に金融サービス、医療、政府機関などの分野で採用が進んでいます。プライベートクラウドは、厳格なデータ主権やセキュリティ要件を持つ企業にとって依然として選択肢となりますが、その市場シェアはパブリッククラウドと比較して限定的です。

地域別: 北米が市場をリードし、アジア太平洋地域が急速な成長を遂げる

北米は、技術革新、大規模なクラウドプロバイダーの存在、および早期のクラウド採用により、引き続きクラウドコンピューティング市場をリードする地域です。米国は、クラウド支出の大部分を占め、特に大企業やテクノロジー企業がクラウドサービスへの投資を積極的に行っています。

アジア太平洋地域は、デジタル化の加速、政府の支援策、および中小企業のクラウド採用の増加により、最も急速に成長している市場の一つです。中国、インド、日本、オーストラリアなどの国々がこの地域の成長を牽引しており、特にeコマース、フィンテック、製造業などの分野でクラウドサービスの需要が高まっています。この地域では、ローカルデータセンターの建設や地域特有の規制への対応が、クラウドプロバイダーにとって重要な課題となっています。

ヨーロッパは、GDPRなどの厳格なデータ保護規制があるものの、デジタル変革への投資が増加しており、安定した成長を遂げています。ドイツ、英国、フランスなどの主要国が市場を牽引し、特にハイブリッドクラウドやプライベートクラウドソリューションへの関心が高いです。

ラテンアメリカ、中東、アフリカ地域も、デジタルインフラの改善とクラウド意識の向上により、着実に成長しています。これらの地域では、コスト効率の高いクラウドソリューションが、中小企業や新興企業にとって特に魅力的です。

主要な市場プレーヤー

クラウドコンピューティング市場は、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) の3大プロバイダーによって支配されています。これらの企業は、広範なサービスポートフォリオ、グローバルなインフラストラクチャ、および継続的なイノベーションを通じて、市場の大部分を占めています。

その他の主要なプレーヤーには、IBM Cloud、Oracle Cloud Infrastructure (OCI)、Alibaba Cloud、Tencent Cloud などがあります。これらの企業は、特定の地域や業界に特化したサービスを提供することで、競争力を維持しています。また、VMware (Broadcom傘下)、Salesforce、SAP、ServiceNow などの企業も、SaaSやPaaSの分野で重要な役割を果たしています。

市場の競争環境は非常に激しく、各ベンダーは価格競争、新機能の導入、パートナーシップの構築、および特定の業界ニーズへの対応を通じて、市場シェアの拡大を目指しています。特に、AI、機械学習、データ分析、エッジコンピューティングなどの先進技術の統合が、競争優位性を確立するための重要な要素となっています。

結論

クラウドコンピューティング市場は、今後も力強い成長を続けると予測されています。デジタル変革の加速、リモートワークの普及、データ量の爆発的な増加、およびAIやIoTなどの新興技術の進化が、この成長を後押しする主要な要因です。パブリッククラウドが市場の大部分を占める一方で、ハイブリッドクラウドは特定のニーズに対応し、中小企業はノーコードツールによってクラウドへのアクセスを民主化しています。北米が市場をリードし、アジア太平洋地域が最も急速な成長を遂げる中、主要なプロバイダーはイノベーションと競争を通じて市場を牽引し続けるでしょう。企業は、クラウド戦略を最適化し、ビジネス目標に合致したソリューションを選択することで、競争力を維持し、将来の成長機会を最大限に活用することが求められます。

本レポートは、モバイルコラボレーション市場に関する詳細な分析を提供しています。

モバイルコラボレーション市場は、企業環境においてモバイルデバイスを介したリアルタイムのコミュニケーション、情報共有、チームワークを促進する幅広いソリューションとサービスを網羅しています。対象となるソリューションには、ポータルおよびイントラネットプラットフォーム、ファイル共有と同期、モバイルエンタープライズビデオ、エンタープライズソーシャルネットワーク、ユニファイドメッセージングと会議、プロジェクトおよびタスク管理ツールが含まれます。サービス面では、マネージドサービス、プロフェッショナルサービス、トレーニングおよびサポートサービスが提供されています。展開モードはクラウドとオンプレミスに分かれ、中小企業から大企業まであらゆる規模の組織に対応しています。エンドユーザー産業は、銀行・金融サービス・保険(BFSI)、公共部門、ヘルスケア、エネルギー・公益事業、小売、情報技術・通信、旅行・ホスピタリティ、製造、メディア・エンターテイメントなど多岐にわたります。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象となっています。

市場規模は、2025年の679.1億米ドルから2030年には1159.2億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、5G対応モバイルデバイスの普及、リモートワークやハイブリッドワークポリシーの急増、AI駆動型コラボレーション機能の統合、クラウドネイティブコラボレーションスイートの採用増加、モバイルワーカー間でのリアルタイムデータ共有の必要性の高まり、そしてエンタープライズモビリティ管理エコシステムの拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、モバイルデータセキュリティとプライバシーに関する継続的な懸念、新興経済国におけるネットワーク信頼性の限界、規制遵守要件の断片化、およびレガシーシステム移行に伴う高額な切り替えコストが含まれます。特に、モバイルエンドポイントは依然として侵害されやすく、2024年のインシデントの39%が侵害されたデバイスに起因しており、高コストのゼロトラスト導入が促されています。

展開モード別では、ゼロトラストセキュリティとサブスクリプション価格が迅速な採用を促進するため、クラウド展開が年平均成長率(CAGR)13.53%で最も速く成長すると予測されています。エンドユーザー産業別では、遠隔医療の普及と電子カルテの義務化により、ヘルスケア分野がCAGR 12.78%で最速の成長を遂げると見込まれています。

5G技術は、20ミリ秒未満の低遅延とプライベート5Gネットワークにより、リアルタイムのビデオ診断や拡張現実(AR)によるガイダンスを可能にし、世界中の企業での導入を加速させるでしょう。

地域別に見ると、北米が2024年の支出の38.58%を占め、収益をリードしています。一方、アジア太平洋地域は2030年までCAGR 12.42%で最も急速な成長を記録すると予測されています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。Cisco Systems Inc.、Microsoft Corporation、Google LLC、Slack Technologies LLC、Zoom Video Communications Inc.など、主要な市場プレイヤーの企業プロファイルも含まれています。

市場は、未開拓の領域や未充足のニーズを評価することで、さらなる機会と将来の展望を探求しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応モバイルデバイスの普及

- 4.2.2 リモートワーク・ハイブリッドワークポリシーの急増

- 4.2.3 AI駆動型コラボレーション機能の統合

- 4.2.4 クラウドネイティブコラボレーションスイートの採用増加

- 4.2.5 モバイルワーカー間でのリアルタイムデータ共有の必要性の高まり

- 4.2.6 エンタープライズモビリティ管理エコシステムの拡大

-

4.3 市場の阻害要因

- 4.3.1 モバイルデータセキュリティとプライバシーに関する継続的な懸念

- 4.3.2 新興経済国におけるネットワーク信頼性の限界

- 4.3.3 断片的な規制遵守要件

- 4.3.4 レガシーシステム移行における高い切り替えコスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 ポータルおよびイントラネットプラットフォーム

- 5.1.2 ファイル共有と同期

- 5.1.3 モバイルエンタープライズビデオ

- 5.1.4 エンタープライズソーシャルネットワーク

- 5.1.5 ユニファイドメッセージングと会議

- 5.1.6 プロジェクトおよびタスク管理ツール

-

5.2 サービス別

- 5.2.1 マネージドサービス

- 5.2.2 プロフェッショナルサービス

- 5.2.3 トレーニングおよびサポートサービス

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険

- 5.5.2 公共部門

- 5.5.3 ヘルスケア

- 5.5.4 エネルギーおよび公益事業

- 5.5.5 小売

- 5.5.6 情報技術および通信

- 5.5.7 旅行およびホスピタリティ

- 5.5.8 製造

- 5.5.9 メディアおよびエンターテイメント

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 マイクロソフト株式会社

- 6.4.3 グーグル合同会社

- 6.4.4 スラックテクノロジーズ合同会社

- 6.4.5 ズームビデオコミュニケーションズ株式会社

- 6.4.6 アトラシアン株式会社

- 6.4.7 シトリックスシステムズ株式会社

- 6.4.8 VMware株式会社

- 6.4.9 メタ・プラットフォームズ株式会社

- 6.4.10 リングセントラル株式会社

- 6.4.11 フューズ株式会社

- 6.4.12 シンフォニーコミュニケーションサービス合同会社

- 6.4.13 スマートシート株式会社

- 6.4.14 ボックス株式会社

- 6.4.15 ドロップボックス株式会社

- 6.4.16 エバーノート株式会社

- 6.4.17 アサナ株式会社

- 6.4.18 Monday.com Ltd.

- 6.4.19 サービスナウ株式会社

- 6.4.20 マイテルネットワークス株式会社

- 6.4.21 ベライゾンコミュニケーションズ株式会社のBlueJeans

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルコラボレーションとは、スマートフォンやタブレットなどのモバイルデバイスを活用し、時間や場所にとらわれずにチームや個人が共同で作業を進めることを指します。これは、情報共有、コミュニケーション、共同編集といった一連の協業プロセスを、リアルタイムまたは非同期で実現する概念であり、現代の多様な働き方を支える重要な要素となっています。その本質は、地理的な制約や物理的なオフィス環境に縛られることなく、生産性を維持・向上させ、迅速な意思決定を可能にすることにあります。

モバイルコラボレーションには、その機能や目的に応じていくつかの種類が存在します。まず、最も基本的なものとして「コミュニケーションツール」が挙げられます。これには、テキストベースのチャットアプリ、音声通話、そして顔を見ながら議論できるビデオ会議システムが含まれます。次に、「ファイル共有・共同編集ツール」があります。これは、クラウドストレージサービスを利用してドキュメント、スプレッドシート、プレゼンテーション資料などを共有し、複数のメンバーが同時に編集作業を行うことを可能にします。さらに、「プロジェクト管理ツール」も重要な要素です。タスクの割り当て、進捗状況の追跡、ガントチャートによるスケジュール管理などをモバイルデバイスから行い、プロジェクト全体の可視化と効率化を図ります。また、アイデア出しやブレインストーミングを遠隔で行うための「仮想ホワイトボードツール」や、企業の基幹システム(CRM、ERP、SFAなど)と連携し、外出先から顧客情報や販売データにアクセスして共有する「ビジネスアプリケーション連携」も、モバイルコラボレーションの重要な形態です。これらのツールを組み合わせることで、より包括的な協業環境が構築されます。

モバイルコラボレーションの用途は多岐にわたります。最も顕著なのは、リモートワークやハイブリッドワーク環境におけるチーム連携の強化です。オフィスに集まることが難しい状況でも、円滑なコミュニケーションと共同作業を可能にします。また、営業担当者やフィールドエンジニアなど、現場で働く従業員にとっては、顧客先や作業現場からリアルタイムで情報を共有し、本社からの指示を受けたり、報告を行ったりする上で不可欠なツールです。緊急時対応においても、災害発生時や予期せぬ事態において、迅速な情報伝達と意思決定を支援します。グローバルチームにおいては、時差や地理的な隔たりを越えて、異なる国のメンバーが協業するための基盤となります。さらに、教育現場ではオンライン学習やグループワークに活用され、学生間の協調学習を促進します。このように、モバイルコラボレーションは、あらゆる業界や職種において、業務の効率化と柔軟性の向上に貢献しています。

モバイルコラボレーションを支える関連技術も進化を続けています。中心となるのは「クラウドコンピューティング」であり、これによりデータやアプリケーションがインターネット経由で提供され、モバイルデバイスからいつでもアクセスできるようになります。高速かつ安定した通信環境を提供する「5G」や「高速Wi-Fi」は、大容量のデータ転送や高画質のビデオ会議を可能にし、モバイルコラボレーションの体験を向上させます。また、「AI(人工知能)」の活用も進んでおり、会議の議事録自動作成、リアルタイム翻訳、情報検索の効率化、タスクの自動割り当てなど、協業プロセスをよりスマートに支援します。セキュリティ面では、「データ暗号化」「多要素認証」「VPN(仮想プライベートネットワーク)」、そして「MDM(モバイルデバイス管理)」といった技術が、モバイル環境における情報漏洩リスクを低減し、安全なコラボレーションを保証します。さらに、モバイルデバイスに最適化された「UI/UXデザイン」は、直感的で使いやすい操作性を提供し、ユーザーの生産性向上に寄与します。将来的には、「AR(拡張現実)」や「VR(仮想現実)」技術が、より没入感のある共同作業空間を提供する可能性も秘めています。

モバイルコラボレーションがこれほどまでに普及した背景には、いくつかの市場要因があります。まず、新型コロナウイルス感染症のパンデミックを契機に、世界中で「働き方改革」や「リモートワーク」が急速に普及し、オフィス以外の場所で働く必要性が高まりました。これに伴い、時間や場所にとらわれない協業ツールの需要が爆発的に増加しました。また、スマートフォンやタブレットといった「モバイルデバイスの高性能化と普及」も大きな要因です。これらのデバイスがビジネス用途にも十分耐えうる性能を持つようになったことで、場所を選ばずに業務を遂行できる環境が整いました。さらに、「クラウドサービスの進化」は、企業が自社でサーバーを構築・運用することなく、手軽にコラボレーションツールを導入・利用できる環境を提供しました。グローバル化の進展により、異なる国や地域に分散したチームが連携する機会が増えたことも、モバイルコラボレーションの需要を押し上げています。加えて、デジタルネイティブ世代の台頭により、モバイルデバイスを前提とした柔軟な働き方への期待が高まっていることも見逃せません。同時に、モバイル環境における「セキュリティ意識の向上」も、安全なコラボレーション環境の構築を促しています。

将来の展望として、モバイルコラボレーションはさらなる進化を遂げると予想されます。最も注目されるのは、「AIとの融合」の深化です。AIは、会議の要約、次のアクションの提案、個人の作業スタイルに合わせた情報提供など、より高度なパーソナライズされた支援を提供し、協業の質を飛躍的に向上させるでしょう。また、「AR/VRやメタバースとの連携」により、仮想空間内でアバターを介して共同作業を行ったり、遠隔地の現場をARで支援したりするなど、より没入感のあるコラボレーション体験が実現する可能性があります。デバイスの性能向上と通信技術の進化に伴い、「エッジコンピューティング」の活用も進み、デバイス側でのリアルタイム処理能力が向上することで、より迅速でセキュアなコラボレーションが可能になります。セキュリティ面では、「ゼロトラストモデル」の普及や「生体認証」の進化により、モバイル環境における情報保護がさらに強化されるでしょう。将来的には、特定のデバイスやプラットフォームに依存しない「デバイスフリー・プラットフォームフリー」な環境が一般化し、ユーザーはあらゆるデバイスからシームレスにコラボレーションに参加できるようになると考えられます。さらに、移動の削減による環境負荷低減など、「サステナビリティへの貢献」も期待されており、モバイルコラボレーションは、単なる業務効率化ツールを超え、社会全体の持続可能性を高める役割も担っていくことでしょう。