モバイルデバイス管理市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

モバイルデバイス管理市場は、導入形態(オンプレミス、クラウド)、デバイスタイプ(スマートフォンおよびタブレット、ラップトップおよびデスクトップなど)、エンドユーザー産業(ITおよび通信、BFSIなど)、所有形態(企業所有デバイス、BYOD、COPE(企業所有、個人利用可能)など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルデバイス管理(MDM)市場の概要と将来予測

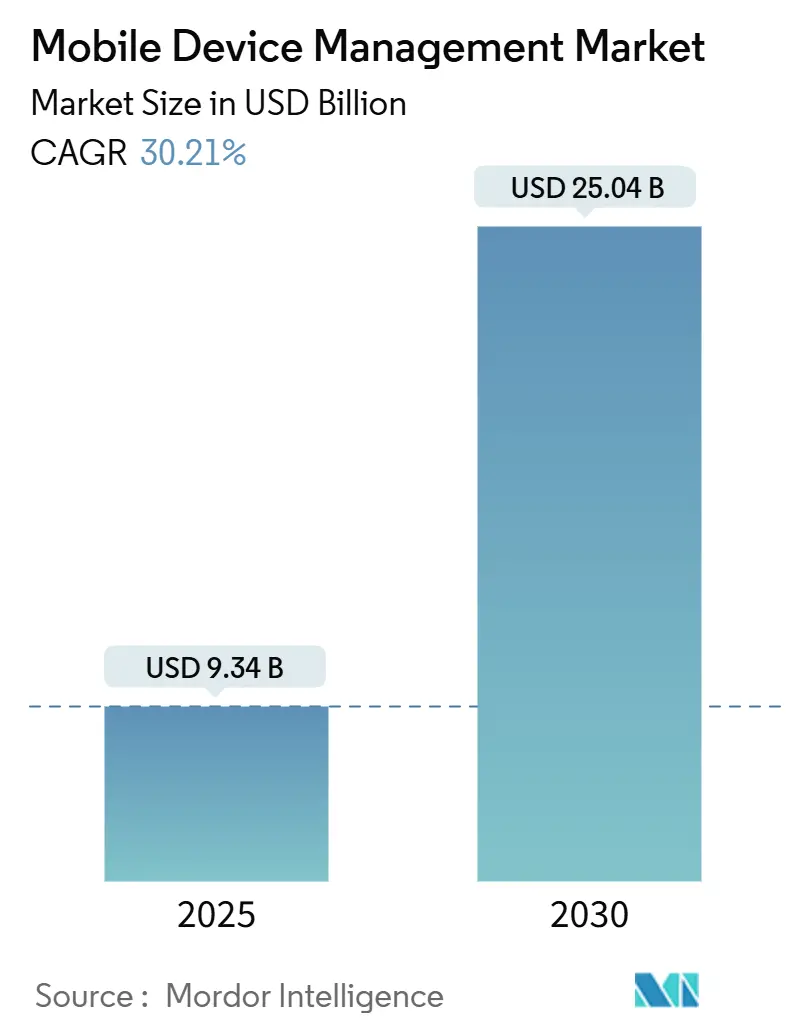

モバイルデバイス管理(MDM)市場は、2025年には93.4億米ドルに達し、2030年には250.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は30.21%と非常に高い伸びを示す見込みです。この成長は、企業におけるモビリティファースト戦略の加速、BYOD(Bring Your Own Device)の普及、そしてポスト量子セキュリティへの準備といった要因によって推進されています。サイバー保険会社が保険契約の引き受け条件としてエンドポイント制御の証明を求めるようになったことで、MDMは裁量的な支出から運用上の必須要件へとその位置づけを変えています。クラウドネイティブな統合エンドポイント管理(UEM)プラットフォームと従来のオンプレミススタックとの間のギャップが拡大しており、ベンダーのポジショニングが再構築されています。また、5G対応のフィールドサービス拡大やIoT展開の増加により、対象となるデバイスベースが拡大し、ベンダーの総契約価値が増幅しています。Microsoft、Broadcom-Omnissa、Jamfが機能を統合する一方で、ニッチな専門企業が産業分野や量子安全な機会を追求しており、競争は激化しています。

主要な市場動向の要点

* 展開モード別: 2024年にはクラウドソリューションがMDM市場シェアの57.5%を占め、ハイブリッド展開は2030年までに17.6%のCAGRで最も速い成長を遂げると予測されています。

* デバイスタイプ別: 2024年の収益の64.1%はスマートフォンとタブレットが占めましたが、IoT/IIoTエンドポイントは2030年までに23.6%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年にはITおよび通信業界が27.4%の収益で市場を牽引しましたが、ヘルスケアおよびライフサイエンス分野は2030年までに16.5%のCAGRで成長すると見込まれています。

* 所有モデル別: 2024年には企業所有デバイスがMDM市場シェアの54.3%を占めましたが、BYODポリシーは22.3%のCAGRで増加しています。

* 地域別: 2024年には北米がMDM市場シェアの39.5%を占めて最大でしたが、アジア太平洋地域は2030年までに17.7%のCAGRで最も速い成長を記録すると予測されています。

市場の成長要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 企業におけるBYODポリシーの爆発的増加: 従業員の87%が業務で個人デバイスを使用する選択肢を期待しており、企業はデバイス調達コストの33%削減と生産性向上を報告しています。これにより、データ分離コンテナやユーザー中心の体験設計への需要が高まっています。しかし、61%の従業員がツールが煩雑だと感じた場合にセキュリティ対策を回避しているため、ベンダーはID管理、プライバシー、ユーザーエクスペリエンス設計を再考し、MDM市場のイノベーションを推進しています。

* クラウドネイティブUEMスイートへの移行加速: クラウドファーストのUEM展開は、オンプレミス型と比較して総所有コスト(TCO)を40%削減します。Microsoft Intuneは、Microsoft 365環境にエンドポイントセキュリティ制御を組み込むことで、すでに23.4%の市場シェアを獲得しています。企業は管理オーバーヘッドを60%削減し、セキュリティパッチをより迅速に適用できるため、パンデミック後も分散した従業員にとって大きなメリットとなっています。

* エンドポイント制御に対するサイバー保険の義務化の急増: 保険会社は、多要素認証、暗号化、リアルタイム検出などの特定のモバイルセキュリティ機能を保険適用要件として挙げています。コンプライアンスに準拠したエンドポイント監視を欠く企業は、保険料が20~30%増加するか、保険加入を拒否される可能性があります。この直接的な金銭的インセンティブは、特に中小企業において、エンタープライズグレードのMDM導入のROIを明確にしています。

* 5G対応フィールドサービスワーカーの拡大: フィールドサービス組織の70%が5Gを主要な投資触媒として挙げています。リアルタイムビデオサポート、拡張現実(AR)によるトラブルシューティング、予測メンテナンスは、堅牢なモバイルエンドポイントに依存しています。5G対応の堅牢なデバイスを展開する製造業者は、年間200万米ドルのダウンタイム回避効果を報告しており、過酷な環境でのこれらのデバイスの管理は、回復力のある低接触MDM機能の価値を高め、MDM市場のフットプリントを運用技術(OT)分野に拡大しています。

* ポスト量子セキュリティへの準備: 政府や金融セクターを中心に、長期的な影響を及ぼす要因として注目されています。

* ESG(環境・社会・ガバナンス)に連動した調達: EUおよび北米で顕著であり、アジア太平洋地域でも台頭しつつある長期的なトレンドです。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* レガシーIAM/ITSMスタックとの初期統合コスト: 企業は、最新のUEMプラットフォームを既存のIDおよびサービス管理システムと連携させるために、年間73,000米ドルを超える統合費用を報告しています。複数の認証プロバイダーが存在することで複雑さが増し、展開期間が倍増することもあります。特に専門エンジニアが不足している中堅企業は、最も高いハードルに直面し、MDM市場における初期収益認識を遅らせています。

* 規制によるデータ主権規則の断片化: EUおよびアジア太平洋地域で複雑さが増しており、中東でも新たな課題となっています。

* 従業員のデバイス追跡に対するプライバシー反発の増加: 労働擁護団体は、継続的なGPSおよび使用状況監視をますます厳しく監視しています。従業員の60%が広範な監視を侵害的であると見ています。規制環境は流動的であり、管轄区域によってはより厳格な同意義務が検討されています。ベンダーは現在、プライバシーダッシュボードや詳細なオプトアウト制御を組み込むことで、開発サイクルを延長し、コンプライアンスと信頼性を維持するためのコスト層を追加しています。

* 堅牢なIoTデバイスにおけるバッテリー/CPUヘッドルームの制限: 世界の産業分野における長期的な課題です。

セグメント分析

* 展開モード別:

クラウドプラットフォームは2024年にMDM市場の57.5%を占め、2030年までに17.6%のCAGRで成長すると予測されています。サブスクリプションモデルへの移行により、組織はインフラ支出を削減し、ポリシー展開を加速し、弾力的なスケーラビリティを獲得しています。Microsoft、VMware-Omnissa、Googleといった業界アライアンスは、ID管理、生産性、セキュリティをバンドルすることで、中堅企業にとっての参入障壁を下げています。一方、オンプレミス展開は、データ主権やエアギャップ要件が優先される防衛、ヘルスケア、政府機関で依然として利用されています。ハイブリッドフレームワークは、ローカル制御とクラウドオーケストレーションを組み合わせることで、大規模な移行を回避する移行アーキテクチャとして機能しています。統合ツールキットが成熟するにつれて、購入者は単純なデバイス数ではなく、セルフサービスプロビジョニング、自動化の深さ、分析機能に基づいてベンダーを評価するようになっています。クラウド展開のMDM市場規模は、継続的なソフトウェアアップデートと短い契約サイクルに牽引され、2030年までに158億米ドルに達すると予測されています。

* デバイスタイプ別:

スマートフォンとタブレットは2024年の収益の64.1%を占め、ナレッジワーカーの生産性におけるその役割を強調しています。しかし、産業用IoTセンサー、ゲートウェイ、堅牢なウェアラブルは2030年までに23.6%のCAGRを記録し、成熟したフォームファクターの成長を凌駕しています。製造業者、公益事業者、物流事業者は数千もの低電力ノードを統合しており、企業あたりのデバイス数は6桁に達しています。バッテリーに制約のある機器は、計算サイクルを最小限に抑える軽量エージェントを必要とし、ベンダーは標準的なMDMスタックを超えたイノベーションを余儀なくされています。IoTに起因するMDM市場規模は、人間ユーザーではなくアクティブ接続数に基づく新しい課金指標を反映し、2030年までに64億米ドルを超えると予測されています。エッジコンピューティングはデバイスの多様性と交差しており、MDMプラットフォームは現在、リモートファームウェア管理、ゼロタッチプロビジョニング、AI駆動型異常検出を組み込み、稼働時間を維持しています。

* エンドユーザー産業別:

ITおよび通信業界は、フリートの標準化とセキュリティオーケストレーションのためにMDMを使用し、2024年に27.4%の収益で最大の購入者であり続けました。ヘルスケアおよびライフサイエンス分野は、遠隔医療、電子健康記録、遠隔患者モニタリングが機密データフローを増幅させるにつれて、16.5%のCAGRで成長をリードしています。MDM市場は、HIPAAに準拠した監査ログ、リモートワイプ、共有臨床タブレット用の制御されたキオスクモードを組み込むことで、この分野で勢いを増しています。BFSI(銀行・金融サービス・保険)機関は、PCI DSS要件を満たし、モバイルバンキング詐欺を阻止するためにエンドポイントセキュリティを強化しています。製造業者は、ショップフロアで堅牢なタブレットを展開し、バーコードリーダーや拡張現実オーバーレイを統合しており、これには低遅延のポリシー更新が必要です。

* 所有モデル別:

企業所有フリートは2024年に54.3%の収益を維持しましたが、BYODは22.3%のCAGRで成長の原動力となっています。経営幹部は調達コストの削減と従業員満足度の向上を挙げていますが、データ分離の課題が増大していることを認識しています。CYOD(Choose Your Own Device)およびCOPE(Corporate-Owned, Personally Enabled)モデルは、事前に定義されたコンプライアンス範囲内でハードウェアの選択を可能にし、従業員の満足度とセキュリティ要件のバランスを取っています。これらのモデルは、BYODのデータ分離の課題に対処しつつ、従業員に一定の柔軟性を提供することで、企業がモバイル戦略を最適化するのに役立っています。特に、COPEモデルは、企業がデバイスを完全に制御しながらも、個人利用を許可することで、従業員の生産性と満足度を向上させる可能性を秘めています。

* 展開タイプ別:

オンプレミス展開は、データ主権と既存のITインフラストラクチャとの統合を重視する大企業の間で依然として人気があります。しかし、クラウドベースのMDMソリューションは、そのスケーラビリティ、コスト効率、およびリモート管理機能により、中小企業(SMB)の間で急速に普及しています。ハイブリッド展開は、特定の規制要件を持つ企業や、段階的なクラウド移行を計画している企業にとって、柔軟なアプローチを提供します。

* 地域別:

北米は、技術の早期導入と厳格なデータプライバシー規制により、MDM市場を支配し続けています。欧州は、GDPRなどの規制により、データセキュリティとプライバシー保護への強い焦点がMDMソリューションの採用を促進しています。アジア太平洋地域は、スマートフォンの普及率の高さとデジタル変革への投資の増加により、最も急速に成長している市場として浮上しています。特に中国とインドは、大規模なモバイルワーカー人口と政府のデジタル化イニシアチブにより、MDMプロバイダーにとって重要な機会を提供しています。ラテンアメリカと中東・アフリカ地域も、モバイルデバイスの利用拡大とセキュリティ意識の高まりにより、着実に成長しています。

本レポートは、モバイルデバイス管理(MDM)市場に関する詳細な分析を提供しています。Mordor Intelligenceのアナリストは、MDM市場を、ITチームがスマートフォン、タブレット、ラップトップ、堅牢型デバイス、IoTエンドポイントを一元管理コンソールを通じて設定、保護、監視、ワイプできる商用グレードのソフトウェアおよび関連サブスクリプションサービス、ならびに付随するサポートおよびメンテナンス費用と定義しています。本調査はソフトウェアとサービス層に焦点を当てており、基盤となるデバイスや接続性については対象外です。スタンドアロンのモバイル脅威防御ツールやハードウェアのみのデバイスロックは除外されます。

調査方法論

本調査は、CIO、モバイルセキュリティアーキテクト、チャネルパートナー、マネージドサービスプロバイダーへの半構造化インタビューを含む一次調査と、米国労働統計局、Eurostat、GSM Associationなどの公的機関、NIST、GDPR、HIPAAなどの規制文書、特許分析、企業財務データ、デバイスOEM出荷データなどを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測には、企業向けスマートフォンおよびラップトップの導入ベース、BYOD普及率、MDMテナントあたりの平均アクティブシート数、SaaS ARPUを組み合わせたトップダウンモデルと、サプライヤーの集計およびチャネルチェックによるボトムアップ検証が用いられています。2025年から2030年までの見通しは、5Gワークフォースの拡大率、クラウドとオンプレミスの移行シェア、平均デバイス更新サイクル、地域別のコンプライアンス支出乗数などのドライバーに対する多変量回帰分析によって導き出されています。

市場概要と予測

MDM市場は、2030年までに250.4億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は30.21%と非常に高い成長が見込まれています。

市場の推進要因と阻害要因

主な推進要因としては、以下の点が挙げられます。

* 企業におけるBYOD(Bring Your Own Device)ポリシーの爆発的な普及。

* クラウドネイティブなUEM(Unified Endpoint Management)スイートへの移行の加速。

* エンドポイント制御に対するサイバー保険の義務化の急増。保険会社は、手頃な保険適用を受けるために、エンドポイントの暗号化、多要素認証、リアルタイム検出を要求しています。

* 5G対応のフィールドサービスワーカーの拡大。

* ポスト量子セキュリティ対策によるデバイス信頼スタックの強化。

* ESG(環境・社会・ガバナンス)に連動した調達が、セキュアなデバイスベンダーを優遇する傾向。

一方、市場の主な阻害要因は以下の通りです。

* レガシーなIAM(Identity and Access Management)/ITSM(IT Service Management)スタックとの初期統合コスト。

* 規制上のデータ主権に関する規則の断片化。

* デバイス追跡に対する従業員のプライバシー保護意識の高まり。

* 堅牢型IoTエンドポイントにおけるバッテリー/CPUヘッドルームの制限。

市場のセグメンテーションと地域別分析

市場は、以下の主要なセグメントにわたって分析されています。

* 展開モード別: オンプレミス、クラウド

* デバイスタイプ別: スマートフォンとタブレット、ラップトップとデスクトップ、堅牢型およびウェアラブルデバイス、IoT/IIoTエンドポイント

* エンドユーザー産業別: ITおよび通信、BFSI(銀行・金融サービス・保険)、ヘルスケアおよびライフサイエンス、小売およびEコマース、政府および公共部門、製造業、教育、運輸およびロジスティクス

* 所有モデル別: 企業所有デバイス、BYOD、COPE(企業所有・個人利用可能)、CYOD(デバイス選択可能)

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、5Gの構築、製造業のデジタル化、モバイルファーストの金融サービスの成長により、17.7%のCAGRで最も急速に拡大している地域です。ヘルスケアおよびライフサイエンス分野は、遠隔医療とHIPAAコンプライアンスの拡大により、16.5%のCAGRで最も高い成長が見込まれています。

競合環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが詳細に記述されています。主要企業には、VMware Inc.、Microsoft Corp. (Intune)、IBM Corporation、Citrix Systems Inc.、SAP SE、Broadcom Inc. (Symantec)、Cisco Systems Inc.、Ivanti Software Inc.、JAMF Software LLCなどが含まれます。

市場機会と将来展望

本レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業BYODポリシーの爆発的増加

- 4.2.2 クラウドネイティブUEMスイートへの移行加速

- 4.2.3 エンドポイント制御に対するサイバー保険義務の急増

- 4.2.4 5G対応フィールドサービス労働力の拡大

- 4.2.5 量子後セキュリティ対策によるデバイス信頼スタックの向上

- 4.2.6 セキュアデバイスベンダーを優遇するESG関連調達

- 4.3 市場の阻害要因

- 4.3.1 レガシーIAM/ITSMスタックとの初期統合コスト

- 4.3.2 断片化された規制データ主権ルール

- 4.3.3 デバイス追跡に対する従業員のプライバシー反発の増加

- 4.3.4 堅牢なIoTエンドポイントにおけるバッテリー/CPUヘッドルームの制限

- 4.4 重要な規制フレームワークの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 デバイスタイプ別

- 5.2.1 スマートフォンおよびタブレット

- 5.2.2 ラップトップおよびデスクトップ

- 5.2.3 堅牢型およびウェアラブルデバイス

- 5.2.4 IoT/IIoTエンドポイント

- 5.3 エンドユーザー産業別

- 5.3.1 ITおよび通信

- 5.3.2 BFSI

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 小売およびEコマース

- 5.3.5 政府および公共部門

- 5.3.6 製造業

- 5.3.7 教育

- 5.3.8 運輸およびロジスティクス

- 5.4 所有モデル別

- 5.4.1 企業所有デバイス

- 5.4.2 BYOD

- 5.4.3 COPE (企業所有、個人利用可能)

- 5.4.4 CYOD (デバイス選択型)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 VMware Inc.

- 6.4.2 Microsoft Corp. (Intune)

- 6.4.3 IBM Corporation

- 6.4.4 Citrix Systems Inc.

- 6.4.5 SAP SE

- 6.4.6 Broadcom Inc. (Symantec)

- 6.4.7 Cisco Systems Inc.

- 6.4.8 Ivanti Software Inc.

- 6.4.9 JAMF Software LLC

- 6.4.10 SOTI Inc.

- 6.4.11 ManageEngine (Zoho Corp.)

- 6.4.12 Hexnode (UEM)

- 6.4.13 42Gears Mobility Systems

- 6.4.14 Scalefusion

- 6.4.15 Baramundi Software AG

- 6.4.16 Addigy

- 6.4.17 Miradore Ltd.

- 6.4.18 Kaspersky Lab

- 6.4.19 Sophos Group plc

- 6.4.20 MobileIron (Inc.)

- 6.4.21 Prey Inc.

- 6.4.22 Fleetsmith (Apple Inc.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルデバイス管理(MDM)は、企業や組織が従業員に貸与する、あるいは従業員が私的に所有し業務に利用する(BYOD: Bring Your Own Device)スマートフォン、タブレット、ノートPCなどのモバイルデバイスを一元的に管理・運用するための仕組みやソリューションでございます。その主な目的は、デバイスのセキュリティを確保し、機密データを保護し、従業員の生産性を向上させることにあります。具体的には、デバイスの設定、セキュリティポリシーの適用、アプリケーションの配布、紛失・盗難時のデータ消去といった機能を提供し、組織全体の情報セキュリティガバナンスを強化いたします。これにより、多様なモバイルデバイスが業務に利用される現代において、企業はセキュリティリスクを管理しつつ、従業員の柔軟な働き方を支援することが可能となります。

MDMは、その機能範囲の拡大とともに進化を遂げてまいりました。初期のMDMは、主にデバイス本体の管理に焦点を当てておりましたが、その後、アプリケーションレベルでの管理を行うMAM(Mobile Application Management)、業務で利用するコンテンツの安全な配信と管理を行うMCM(Mobile Content Management)が登場いたしました。これらMDM、MAM、MCMの機能を統合し、より包括的なモバイル環境の管理を実現したのがEMM(Enterprise Mobility Management)でございます。EMMは、デバイス、アプリケーション、コンテンツの全てを網羅的に管理することで、モバイルワークにおけるセキュリティと利便性の両立を目指します。さらに近年では、モバイルデバイスだけでなく、PC、IoTデバイス、ウェアラブルデバイスなど、あらゆるエンドポイントを一元的に管理するUEM(Unified Endpoint Management)へと発展しており、多様なデバイスが混在する現代のIT環境に対応するソリューションとして注目を集めております。UEMは、OSやデバイスの種類を問わず、統一されたポリシーと管理基盤でエンドポイントを保護・管理することを可能にします。

モバイルデバイス管理の導入は、多岐にわたるメリットをもたらします。第一に、セキュリティの強化でございます。デバイスの紛失や盗難が発生した場合でも、リモートロックやリモートワイプ機能により、機密情報の漏洩リスクを最小限に抑えることができます。また、デバイスの暗号化、パスワードポリシーの強制、不正アプリの検出といった機能を通じて、マルウェア感染や不正アクセスからデバイスとデータを保護いたします。第二に、コンプライアンスの遵守でございます。業界規制や社内セキュリティポリシーに準拠したデバイス設定を強制し、監査証跡の取得を容易にすることで、法規制違反のリスクを低減いたします。第三に、生産性の向上でございます。業務に必要なアプリケーションの自動配布、Wi-FiやVPN設定の自動構成、トラブルシューティングの効率化により、従業員はすぐに業務を開始でき、IT部門の管理負担も軽減されます。BYOD環境においては、私物デバイスと業務データの分離を可能にし、従業員のプライバシーを保護しつつ、企業データのセキュリティを確保する上で不可欠な役割を担っております。

モバイルデバイス管理は、単独で機能するだけでなく、他の様々なITセキュリティ技術や管理ソリューションと連携することで、その効果を最大限に発揮いたします。例えば、IAM(Identity and Access Management)と連携することで、ユーザーの認証情報に基づいたデバイスやアプリケーションへのアクセス制御を強化し、適切な権限を持つユーザーのみが業務リソースにアクセスできるようにいたします。VPN(Virtual Private Network)との連携により、モバイルデバイスからの安全な社内ネットワークアクセスを保証し、MDMを通じてVPN設定を自動配布・管理することが可能でございます。また、DLP(Data Loss Prevention)ソリューションと組み合わせることで、デバイスからの機密データの持ち出しや共有を制限し、情報漏洩のリスクをさらに低減いたします。CASB(Cloud Access Security Broker)との連携は、モバイルデバイスからのクラウドサービス利用状況を可視化し、シャドーIT対策やクラウド上のデータ保護に貢献いたします。さらに、SIEM(Security Information and Event Management)にMDMのログを取り込むことで、セキュリティイベントの一元的な監視と分析が可能となり、より迅速な脅威検知と対応を実現いたします。

近年のモバイルデバイス管理市場は、複数の要因によって急速な成長を遂げております。最も大きな要因の一つは、リモートワークやハイブリッドワークといった柔軟な働き方の普及でございます。従業員がオフィス外から業務を行う機会が増加したことで、企業は場所を問わずデバイスを安全に管理する必要に迫られております。また、従業員が自身のスマートフォンやタブレットを業務に利用するBYOD(Bring Your Own Device)のトレンドも、MDMの需要を押し上げております。これにより、従業員の利便性を高めつつ、企業データのセキュリティを確保するという課題に対応する必要がございます。さらに、モバイルデバイスを標的としたサイバー攻撃の巧妙化や、個人情報保護法、GDPRなどのデータ保護に関する法規制の強化も、企業がMDMソリューションを導入する強力な動機となっております。デジタルトランスフォーメーション(DX)の推進において、モバイルデバイスがビジネスの中心的なツールとなる中で、その適切な管理は企業の競争力維持に不可欠な要素となっております。

モバイルデバイス管理の将来は、さらなる進化と多様な技術との統合が予測されております。UEM(Unified Endpoint Management)への移行は今後も加速し、モバイルデバイスだけでなく、PC、サーバー、IoTデバイス、さらにはAR/VRデバイスといったあらゆるエンドポイントを一元的に管理するプラットフォームが主流となるでしょう。セキュリティ面では、AI(人工知能)や機械学習の活用が進み、異常なデバイス挙動の自動検知、脅威の予測、セキュリティポリシーの最適化などが実現されることで、より高度で自律的なセキュリティ対策が可能になると考えられます。また、「決して信頼せず、常に検証する」という原則に基づくゼロトラストセキュリティモデルとの統合がさらに深まり、デバイス、ユーザー、ネットワークのあらゆる要素を継続的に検証することで、より強固なセキュリティ環境が構築されるでしょう。IoTデバイスの普及に伴い、産業用IoTやスマートオフィス機器の管理もMDMの守備範囲に含まれるようになり、その適用範囲は一層拡大すると見込まれます。最終的には、セキュリティとユーザーエクスペリエンスのバランスを最適化し、従業員が安全かつ快適に業務を行える環境を提供することが、将来のMDMソリューションの重要な課題となるでしょう。