モバイルデバイスセキュリティ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

モバイルデバイスセキュリティ市場レポートは、展開モード(クラウド、オンプレミス)、ソリューションタイプ(モバイルデバイス管理、モバイルアプリケーションセキュリティ、モバイル脅威防御など)、オペレーティングシステム(Android、iOS、その他)、エンドユーザー産業(BFSI、ヘルスケア、小売およびEコマース、政府および防衛など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルデバイスセキュリティ市場の概要と成長トレンド(2025年~2030年)

# 1. レポート概要と市場規模

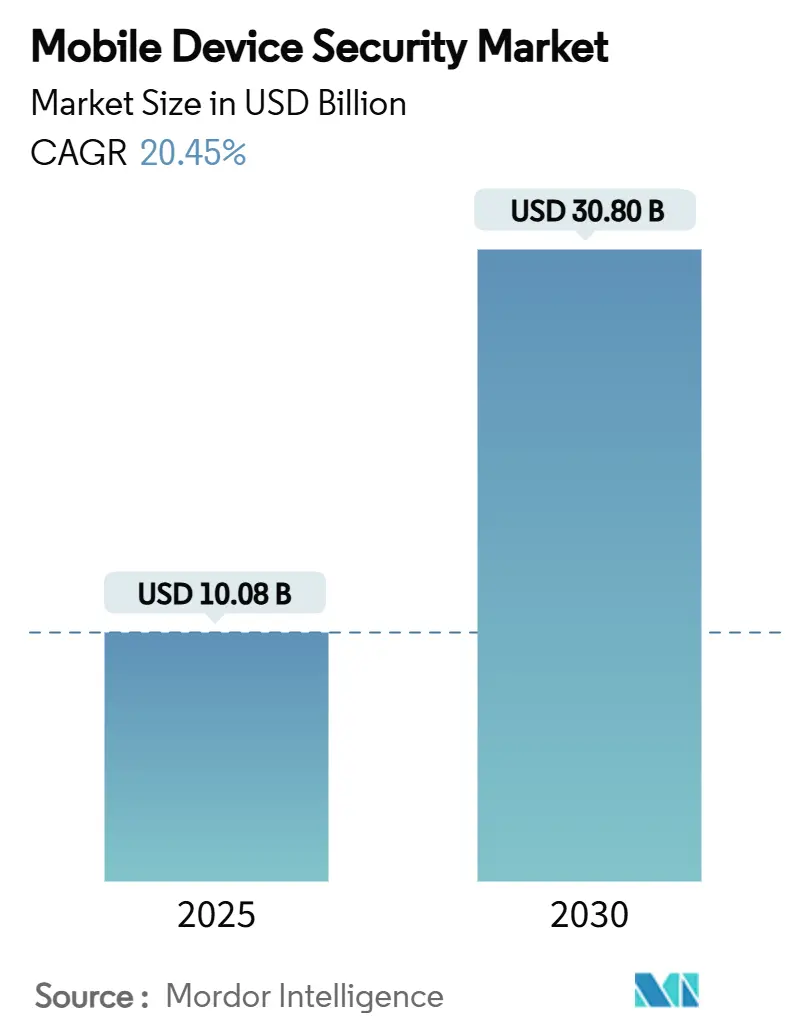

モバイルデバイスセキュリティ市場は、2025年には100.8億米ドルに達し、2030年には308.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.45%と見込まれています。マルウェアの高度化、ゼロトラストの広範な採用、および厳格化するプライバシー規制が、企業にとってモビリティ保護を経営層レベルの優先事項として位置づける要因となっています。クラウドベースの防御は、モバイルデバイスの増加に合わせて迅速に拡張可能であり、AIを活用した分析は脅威から対応までの時間を短縮します。ベンダーは、デバイス、アプリケーション、ID管理を統合したオーケストレーションを通じて差別化を図り、統一プラットフォームを求める顧客に明確なアップグレードパスを提供しています。また、ITチームの運用負担を軽減するマネージド検出・応答(MDR)サービスも競争力を高めています。

市場は、展開モード(クラウド、オンプレミス)、ソリューションタイプ(モバイルデバイス管理、モバイルアプリケーションセキュリティ、モバイル脅威防御など)、オペレーティングシステム(Android、iOS、その他)、エンドユーザー産業(BFSI、ヘルスケア、小売・Eコマース、政府・防衛など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。

主要な市場データ:

* 調査期間: 2019年~2030年

* 市場規模(2025年): 100.8億米ドル

* 市場規模(2030年): 308.0億米ドル

* 成長率(2025年~2030年): 20.45% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

# 2. 主要なレポートのポイント

* ソリューションタイプ別: 2024年にはモバイルデバイス管理(MDM)が34.2%の収益シェアを占めましたが、モバイル脅威防御(MTD)は2030年まで26.2%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはクラウドプラットフォームがモバイルデバイスセキュリティ市場規模の67.3%を占め、24.5%のCAGRで拡大しています。

* オペレーティングシステム別: 2024年にはAndroidがモバイルデバイスセキュリティ市場シェアの81.4%を占めましたが、iOSに特化した支出は19.3%のCAGRで増加しています。

* エンドユーザー産業別: 2024年にはBFSIがモバイルデバイスセキュリティ市場規模の24.1%を占めましたが、ヘルスケアは25.6%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が38.2%の収益を占めましたが、アジア太平洋地域は2030年まで27.3%のCAGRを記録すると予測されています。

# 3. グローバルモバイルデバイスセキュリティ市場のトレンドと洞察

3.1. 推進要因(Drivers Impact Analysis)

モバイルデバイスセキュリティ市場の成長を牽引する主な要因は以下の通りです。

* BYOD(Bring Your Own Device)ポリシーの普及(CAGRへの影響: +4.2%):

パンデミック後、従業員が個人所有のデバイスからシームレスなアクセスを求めるようになったことで、BYODプログラムが拡大しました。米国国防総省の2027年までのゼロトラスト義務化は、ハードウェア所有から保護を切り離すデータ中心モデルを加速させています。サプライチェーン全体の請負業者は、連邦政府のプロジェクトを維持するために、安全なモバイルワークフローを証明する必要があります。一方で、コンシューマー向け無料アンチウイルスツールの47%が既知のマルウェアを見逃すなど、セキュリティの脆弱性が企業リスクを拡大させています。このため、企業はモバイルアプリケーション管理(MAM)とリアルタイムテレメトリーを組み合わせ、管理されていないデバイス上の異常な動作を検知し、脅威を即座に隔離しています。ポリシーの適用範囲は、デバイスの姿勢からアプリケーションのサンドボックス化やコンテンツのコンテナ化へと拡大し、機密データが暗号化されたゾーンから決して漏洩しないようにしています。

* モバイル決済およびMコマース取引の増加(CAGRへの影響: +3.8%):

新興経済圏が直接モバイルウォレットに移行したことで、携帯電話での取引量が急増しました。中央銀行の調査では、POSエンドポイントが主要な攻撃対象として挙げられており、攻撃者の関心がハンドセットから決済バックエンドへと移行しています。金融機関は、セッションを暗号化し、コードインジェクションをブロックするSDKレベルの防御を組み込み、チェックアウトフローを強化しています。Samsung Knoxに代表されるハードウェアに根ざした認証は、決済承認前にデバイスの完全性を検証する機能であり、2024年には住民の65%がモバイル決済アプリを利用したラテンアメリカで急速に普及しています。小売業者は、脅威テレメトリーを不正検知エンジンに統合し、サイバーセキュリティとアンチマネーロンダリングのワークフローを融合して統一されたリスクスコアリングを実現しています。

* モバイルマルウェアおよびフィッシング攻撃の高度化(CAGRへの影響: +5.1%):

攻撃者は現在、生成AIを用いてソーシャルエンジニアリングの誘惑を自動化し、キャンペーンコストを削減しながら人間と同等の成功率を達成しています。2024年にインドの大手銀行で発生した侵害では、自然言語チャットボットが幹部を模倣して認証情報を収集しました。チップセットレベルの脆弱性も危険性を増幅させており、GoogleはQualcomm GPUのバグを公表し、数十億台のAndroidフォンがリモートコード実行に晒される可能性を指摘しました。BadBox 2.0のようなサプライチェーン感染は、低コストデバイスにマルウェアをプリインストールし、1000万以上のエンドポイントを持つボットネットを生成しています。医療従事者は主要な標的であり、モバイル攻撃の39%が患者記録を奪取するために臨床ユーザーを狙っています。このため、企業はランタイムカーネル監視と異常ベースのフィッシング防御を強化し、多段階の攻撃を阻止しています。

* データ保護コンプライアンスに対する規制圧力(CAGRへの影響: +3.5%):

各国政府は、モビリティを明確にカバーする規則を洗練させています。NISTのiOS/iPadOS 18ガイダンスおよびサイバーセキュリティフレームワーク2.0は、連邦政府の展開における技術的ベースラインを設定しています。金融規制当局は、監査結果が侵害の頻度を強調した後、銀行の84%がモバイルセキュリティ予算を増額したと指摘しています。国防情報システム局(DISA)のSamsung Android 15向けSTIGは、詳細なKnoxポリシーを規定し、商用ベストプラクティスに影響を与えています。EUのGDPR施行は、プライバシーバイデザインをアプリのコーディングにまで拡大し、開発者に保存中および転送中のデータを暗号化することを義務付けています。コンプライアンス違反に対する罰金は、MDMイベントストリームに直接接続される継続的なコンプライアンスダッシュボードへの経営層の資金投入を促しています。

* モバイルセキュリティスタックにおけるゼロトラストフレームワークの採用(CAGRへの影響: +2.9%):

ゼロトラストの原則は、モバイルセキュリティ戦略においてますます重要になっています。これは、デバイスがどこにあっても、ユーザーが誰であっても、すべてのアクセス要求を検証するという考え方に基づいています。このアプローチは、従来の境界型セキュリティモデルでは対応しきれない、多様なモバイル環境における脅威に対応するために不可欠です。

* モバイルエンドポイントに特化したMDR(Managed Detection and Response)サービスのSME需要(CAGRへの影響: +1.8%):

中小企業(SME)は、限られたITリソースの中で高度なモバイルセキュリティ脅威に対処するため、外部の専門知識を求める傾向があります。MDRサービスは、モバイルエンドポイントに特化した脅威の検出、分析、対応を包括的に提供することで、SMEの運用負担を軽減し、セキュリティ体制を強化します。

3.2. 抑制要因(Restraints Impact Analysis)

モバイルデバイスセキュリティ市場の成長を抑制する主な要因は以下の通りです。

* 高度なセキュリティスイートの総所有コスト(TCO)の高さ(CAGRへの影響: -2.8%):

ベンダーの統合は統一されたダッシュボードを約束しますが、多くの場合、サブスクリプション費用を増加させます。IBMによるHashiCorpの64億米ドルでの買収や、Palo Alto NetworksによるQRadarの買収は、ベンダーが広範な機能を通じて利益を追求する中で、スイートの定価を引き上げています。中小企業は、デバイスごとの料金や統合作業に苦慮し、完全な脅威防御なしで基本的なMDMに落ち着く傾向があります。予算担当者は、季節的なスタッフの出入りによるデバイス数の変動にも直面し、複数年契約の交渉を複雑にしています。マネージドサービスはコストの課題を部分的に解決しますが、プロバイダーを切り替える際のベンダーロックインの懸念を生じさせます。この緊張は、明確なリスクに晒されているにもかかわらず、価格に敏感な購入者の導入を遅らせています。

* 無料/海賊版セキュリティアプリの広範な利用可能性(CAGRへの影響: -1.9%):

特に価格に敏感な市場では、無料または海賊版のセキュリティアプリが広く利用されており、これが有料の高度なセキュリティソリューションの導入を妨げる要因となっています。これらの無料アプリは、多くの場合、十分な保護を提供せず、かえってセキュリティリスクを高める可能性があります。

* 常時稼働の防御エージェントによるバッテリー消費とUXへの影響(CAGRへの影響: -1.5%):

継続的なスキャンエージェントは、エネルギーとデータを消費し、ユーザーからの反発を引き起こします。調査によると、アンチウイルスアプリは、画面がオフの状態でも携帯電話の1日のバッテリー消費量の28.9%を占めることがあります。バックグラウンドアクティビティによるバッテリー消費は、デバイスの劣化とも相関しており、スタッフが稼働時間を延ばすために保護機能をオフにするよう促すことがあります。このため、企業はコンテキストに基づいて監視強度を調整するリスク適応型ポリシーを採用し、安全性と使いやすさのバランスを取っています。プラットフォームプロバイダーも同様に、重いユーザー空間コードを実行せずに異常を検出するためにチップセットテレメトリーに依存し、バッテリー性能とユーザーの受け入れ度を向上させています。

* 低コストAndroidエコシステムにおけるファームウェアの断片化(CAGRへの影響: -2.1%):

アジア太平洋地域や新興市場の低コストAndroidデバイスエコシステムでは、ファームウェアの断片化が深刻な問題となっています。これにより、セキュリティパッチの適用が遅れたり、デバイス間でセキュリティ機能にばらつきが生じたりするため、統一されたセキュリティ対策の導入が困難になります。

# 4. セグメント分析

4.1. ソリューションタイプ別: 脅威中心のツールが差を縮める

2024年にはモバイルデバイス管理(MDM)が34.2%の収益リーダーシップを維持し、ポリシー施行の基本的な必要性を証明しました。しかし、モバイル脅威防御(MTD)が26.2%のCAGRで加速するにつれて、モバイルデバイスセキュリティ市場はインテリジェンス主導の防御へと傾倒しています。金融機関は、23 NYCRR 500の検出条項を満たすためにMTDを展開し、チェックリストコンプライアンスを超えて行動分析へと移行しています。MTDのモバイルデバイスセキュリティ市場規模は、4年以内にMDM支出の半分を上回ると予測されており、脅威可視性への永続的な転換を示唆しています。アプリケーションセキュリティおよびIDモジュールは、ゼロトラストの展開に乗じて、最小権限のロジックをワークフローアプリに直接組み込んでいます。データ中心の暗号化ツールはまだニッチですが、ファイルレベルのガバナンスを求める規制対象セクターを惹きつけており、プライバシー関連の罰金がエスカレートすれば複合的な成長が見込まれます。

モバイルデバイスセキュリティ市場は、境界線ロックダウンからリスクベースのオーケストレーションへと移行を続けています。購入者は、EMM、SIEM、XDRチャネル全体でイベント相関を求め、デバイス間のパターンを表面化させたいと考えています。ベンダーは、オープンAPIとクラウドネイティブのデータレイクで対応し、毎日数十億のシグナルを処理しています。成功は、アナリストをアラートで溢れさせることなく、滞留時間を短縮する応答プレイブックの自動化にかかっており、AIスタートアップが既存企業に挑戦している分野です。

4.2. 展開モード別: クラウドファースト、ハイブリッドが台頭

2024年にはクラウド設定がモバイルデバイスセキュリティ市場規模の67.3%を占め、企業は機械学習による検出のために弾力的なコンピューティングを求めました。IntuneのVision Proに対する即日サポートは、SaaSモデルがオンプレミススタックよりも迅速に新しいハードウェアに対応できることを示しています。常に更新される分析エンジンは、ゼロデイ攻撃に対するヒット率を高め、クラウドの24.5%のCAGR見通しを裏付けています。しかし、モバイルデバイスセキュリティ市場は、データ主権のワークロードのためにハイブリッドモデルもサポートしており、エッジゲートウェイとSaaSコンソールを組み合わせています。

5Gの普及拡大は、トラフィックパスがすでにオペレーターのコアを通過しているため、クラウドへの牽引力を増幅させます。オペレーターは現在、T-MobileとPalo Alto Networksが2025年5月に行ったように、接続性とモバイルセキュリティをバンドルし、サービス統合を強化しています。政府機関は依然として機密ログのためにオンプレミスプロセッサを好み、シングルテナント展開を維持しています。将来的には、コンテナ化されたマイクロサービスにより、政府機関は分析ワークロードを場所間で流動的にシフトできるようになり、クラウドとハイブリッドの境界が曖昧になるでしょう。

4.3. オペレーティングシステム別: スケールと均一性

2024年にはAndroidがモバイルデバイスセキュリティ市場シェアの81.4%を占め、アジア太平洋地域の低コストデバイスに牽引されました。しかし、SamsungのGPU脆弱性のようなチップセットの脆弱性が現れると、その規模がパッチの適用を複雑にします。このため、企業はSamsung Knoxや強化されたOEMイメージを好み、ベースラインコントロールを課しています。Appleの均一なエコシステムは、認証可能なセキュリティを必要とする幹部を惹きつけ、ユニットシェアが遅れているにもかかわらずiOSへの支出を促進しています。Appleが空間コンピューティングに拡大するにつれて、iOSにおけるモバイルデバイスセキュリティ市場の機会は拡大し、保護される表面が広がっています。

代替プラットフォームは合計で5%未満ですが、HarmonyOSや堅牢なWindowsハンドヘルドを認識する必要があるポリシーエンジンに複雑さを加えています。これに対処するため、セキュリティダッシュボードはFIDOのようなハードウェア認証標準を採用し、OSの特異性を抽象化しています。ZimperiumのようなAndroid脅威テレメトリーに特化したベンダーは、オープンカーネルに固有の攻撃チェーンを特定するためにMLモデルを深化させ、競争分野をさらに細分化しています。

4.4. エンドユーザー産業別: ヘルスケアの勢いが増す

2024年のBFSIの24.1%のシェアは、その規制上の先行を強調していますが、ヘルスケアは遠隔医療の普及により25.6%のCAGRで最も速く成長しています。遠隔診断やベッドサイドタブレットがエンドポイントを増やすにつれて、診療所に関連するモバイルデバイスセキュリティ市場規模は急速に上昇するでしょう。HIPAAのモバイル補遺のような規制は、病院に転送中および保存中のデータを暗号化するよう促し、データ中心の制御への投資を刺激しています。小売およびEコマース企業も、アプリでのチェックアウト詐欺を減らすために予算を増やし、モバイルセキュリティログと詐欺スコアリングAIを融合させています。

政府機関は、防衛および初期対応ミッションのための現場デバイスを保護するため、ゼロトラストの期限を満たすために資金を割り当てています。まだ初期段階にある製造業は、モバイルダッシュボードをOTネットワークと統合し、電話からPLCへの横方向の移動をブロックするセグメンテーションゲートウェイを要求しています。これらの垂直パターンは、モバイルデバイスセキュリティ市場がプラットフォームの共通性を維持しながら、業界のニュアンスに合わせて柔軟に対応する必要があることを証明しています。

# 5. 地域分析

* 北米: 2024年の支出の38.2%を占め、組織は厳格なコンプライアンス規則の下で成熟したBYODフリートをアップグレードしました。ゼロトラストの早期採用と大規模な予算は、着実な(ただし一桁台の)成長を保証しています。カナダの公共部門のクラウド指令は、米国のベストプラクティスを北方に拡大し、FedRAMP準拠のSaaSコンソールに対する地域需要を高めています。

* アジア太平洋: 2030年まで27.3%のCAGRで成長すると予測される成長エンジンです。インド、インドネシア、ベトナムのデジタル化プログラムは、数百万人の初めてのモバイルワーカーを迎え入れており、GSMAは2023年の地域モバイルGDP貢献を8800億米ドルと推定しています。この経済的重みは、政府がNISTに類似したセキュリティベースラインを策定するインセンティブとなり、企業に早期投資を促しています。国内ベンダーは手頃な価格で競争し、多国籍企業は多国籍企業や大手銀行に高保証ツールを提供しています。

* ヨーロッパ: 安定した15%の成長とデータ主権制御への重点を両立させています。GDPRの罰金は、アプリケーションレベルでの暗号化と仮名化を奨励し、きめ細かなデータ保護モジュールへの需要を形成しています。

* ラテンアメリカ: 人口の65%がモバイル決済を採用していることが、BFSIおよび小売プロジェクトを促進していますが、予算感度がプレミアムスイートの採用を抑制しています。

* アフリカおよび中東: レガシーインフラをスキップする急速な5G展開が見られます。政府はスペクトルライセンスとサイバーセキュリティコンプライアンスコードをバンドルし、ターンキーマネージドセキュリティを提供するプロバイダーに新たな道を開いています。これらの地域全体で、モバイルデバイスセキュリティ市場は異なる規制成熟度を反映していますが、同じゼロトラスト目標に収束しています。

# 6. 競合状況

モバイルデバイスセキュリティ市場には、広範なエンタープライズモビリティスイートとニッチなAIスペシャリストが混在しています。Microsoft、IBM、VMwareは、既存のエンドポイントフットプリントを活用してモバイルアドオンをクロスセルし、生産性スイートとの深い統合を利用しています。JamfのIdentity Automationを2億1500万米ドルで買収したことは、Apple中心のIDガバナンスパスを拡大し、教育およびヘルスケアの購入者にアピールしています。LookoutとZimperiumは、膨大なモバイルテレメトリーをクラウドAIに供給し、多形性マルウェアを数秒以内に特定することで優位性を維持しています。CrowdStrikeはXDR相関をもたらし、モバイルアラートをワークステーションおよびサーバーログと接続して、包括的なインシデント対応を実現しています。

キャリアとセキュリティの提携は強化されており、T-MobileとPalo Alto NetworksがSASEを5Gプランに組み込んだ例は、通信事業者とセキュリティプロバイダーの境界を曖昧にしています。マネージドサービスプロバイダーは、ターンキー保護に対するSMEの需要に乗り出し、MDM、脅威防御、ヘルプデスクサービスをユーザーごとの料金でパッケージ化しています。Palo Altoが2024年にQRadar資産を買収したように、プラットフォームベンダーが専門的な分析機能を買収して能力マップを拡大するにつれて、統合は続く可能性が高いです。将来の差別化は、チェックリスト機能の数ではなく、オープンAPI、ポリシー自動化、透明なML説明可能性にかかっています。

# 7. 主要プレイヤー

* Microsoft Corporation

* IBM Corporation

* VMware Inc. (AirWatch)

* Broadcom Inc. (Symantec)

* BlackBerry Limited

# 8. 最近の業界動向

* 2025年6月: Microsoft IntuneがApple Vision Proのサポートを拡大し、新しいフォームファクターへのSaaSの迅速な適応を強化しました。

* 2025年5月: T-MobileとPalo Alto Networksがワイヤレスデバイス向けのマネージドSASEバンドルを発表し、5G Advanced接続とPrisma SASE 5Gセキュリティを統合しました。

* 2025年3月: JamfがIdentity Automationを2億1500万米ドルで買収することに合意し、高度なIDライフサイクル制御をモビリティスイートに追加しました。

* 2024年3月: F-Secureがティア1キャリアと提携し、Lookout Lifeの買収による脅威分析を活用して、モバイルセキュリティを顧客パッケージに組み込みました。

このレポートは、世界のモバイルデバイスセキュリティ市場に関する詳細な分析を提供しております。市場の概要、成長要因、抑制要因、市場規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場規模と成長予測

世界のモバイルデバイスセキュリティ市場は、2025年には100.8億米ドルの規模に達すると推定されています。2030年までには年平均成長率(CAGR)20.45%で拡大し、308億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、BYOD(Bring Your Own Device)ポリシーの普及、モバイル決済およびmコマース取引の増加、モバイルマルウェアやフィッシング攻撃の高度化が挙げられます。また、データ保護コンプライアンスへの規制圧力の高まり、モバイルセキュリティスタックにおけるゼロトラストフレームワークの採用、そしてモバイルエンドポイントに特化したMDR(Managed Detection and Response)サービスに対する中小企業(SME)の需要増加も重要な要素となっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。高度なセキュリティスイートの総所有コスト(TCO)の高さ、無料または海賊版セキュリティアプリの広範な利用可能性、常時稼働の防御エージェントによるバッテリー消費やユーザーエクスペリエンス(UX)への影響、そして低コストAndroidエコシステムにおけるファームウェアの断片化などが挙げられます。

主要なセグメントとトレンド

展開モード別では、クラウドベースのサービスが市場の67.3%を占め、その弾力的なコンピューティング能力と迅速な機能展開により、今後も拡大が続くと見られています。ソリューションタイプ別では、企業が脅威中心の可視性を求めることから、モバイル脅威防御(Mobile Threat Defense)が年平均成長率26.2%で最も急速に成長するセグメントと予測されています。地域別では、アジア太平洋地域が新興経済圏におけるモバイルファースト戦略に牽引され、年平均成長率27.3%で最も速い成長を遂げると見込まれています。エンドユーザー産業では、遠隔医療の普及と厳格な患者データ規制により、ヘルスケア分野が2030年まで年平均成長率25.6%で投資を加速させています。

レポートの分析範囲

本レポートでは、展開モード(クラウド、オンプレミス)、ソリューションタイプ(モバイルデバイス管理(MDM)、モバイルアプリケーションセキュリティ、モバイル脅威防御、モバイルID・認証、モバイルデータ保護)、オペレーティングシステム(Android、iOS、その他)、エンドユーザー産業(BFSI、ヘルスケア、小売・Eコマース、政府・防衛、IT・通信、製造、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントに基づいた市場分析と成長予測が提供されています。

競争環境と将来展望

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、Ivanti MobileIron、Lookout Inc.、Zimperium Inc.、Jamf Holding Corp.、BlackBerry Limited、Check Point Software Technologies Ltd.、Sophos Group plc、CrowdStrike Holdings Inc.、Trend Micro Incorporated、Broadcom Inc. (Symantec)、VMware Inc. (AirWatch)、IBM Corporation (MaaS360)、Microsoft Corporation (Intune)など、多数の主要ベンダーのプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BYODポリシーの普及

- 4.2.2 モバイル決済とmコマース取引の増加

- 4.2.3 モバイルマルウェアとフィッシング攻撃の高度化

- 4.2.4 データ保護コンプライアンスに対する規制圧力

- 4.2.5 モバイルセキュリティスタックにおけるゼロトラストフレームワークの採用

- 4.2.6 モバイルエンドポイントに特化したMDRサービスに対する中小企業の需要

-

4.3 市場の阻害要因

- 4.3.1 高度なセキュリティスイートの総所有コストの高さ

- 4.3.2 無料/海賊版セキュリティアプリの広範な利用可能性

- 4.3.3 常時稼働の防御エージェントによるバッテリー消費とUXへの影響

- 4.3.4 低コストAndroidエコシステムにおけるファームウェアの断片化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 展開モード別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 ソリューションタイプ別

- 5.2.1 モバイルデバイス管理 (MDM)

- 5.2.2 モバイルアプリケーションセキュリティ

- 5.2.3 モバイル脅威対策

- 5.2.4 モバイルIDおよび認証

- 5.2.5 モバイルデータ保護

-

5.3 オペレーティングシステム別

- 5.3.1 Android

- 5.3.2 iOS

- 5.3.3 その他 (HarmonyOS、KaiOS、Windows)

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケア

- 5.4.3 小売およびEコマース

- 5.4.4 政府および防衛

- 5.4.5 ITおよび通信

- 5.4.6 製造業

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Ivanti MobileIron

- 6.4.2 Lookout Inc.

- 6.4.3 Zimperium Inc.

- 6.4.4 Jamf Holding Corp.

- 6.4.5 Wandera Ltd. (Jamf)

- 6.4.6 BlackBerry Limited

- 6.4.7 Check Point Software Technologies Ltd.

- 6.4.8 Sophos Group plc

- 6.4.9 CrowdStrike Holdings Inc.

- 6.4.10 トレンドマイクロ株式会社

- 6.4.11 Broadcom Inc. (Symantec)

- 6.4.12 VMware Inc. (AirWatch)

- 6.4.13 Citrix Systems Inc.

- 6.4.14 IBM Corporation (MaaS360)

- 6.4.15 Microsoft Corporation (Intune)

- 6.4.16 Pradeo Security Systems

- 6.4.17 Check Point Harmony Mobile

- 6.4.18 Better Mobile Security

- 6.4.19 Digital.ai Software Inc.

- 6.4.20 ThreatFabric B.V.

- 6.4.21 McAfee LLC

- 6.4.22 F-Secure Corporation

- 6.4.23 Keeper Security Inc.

- 6.4.24 Appdome Inc.

- 6.4.25 Arctic Wolf Networks Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルデバイスセキュリティとは、スマートフォン、タブレット、ノートパソコンといった携帯可能な情報端末を、不正アクセス、データ漏洩、マルウェア感染、紛失・盗難といった様々な脅威から保護するための一連の技術、プロセス、およびポリシーを指します。これらのデバイスは、常にネットワークに接続され、持ち運びが可能であるという特性から、従来のデスクトップPCやサーバーとは異なるセキュリティ上の課題を抱えています。モバイルデバイスセキュリティの主な目的は、デバイスに保存されている機密データの保護、ユーザーのプライバシー確保、システムの可用性の維持、そして企業や組織におけるコンプライアンスの遵守にあります。個人利用においては、個人情報や金融情報の保護が重要であり、ビジネス利用においては、企業秘密や顧客データの保護、さらには業務継続性の確保が不可欠となります。

モバイルデバイスセキュリティのアプローチは多岐にわたります。まず、デバイスそのもののセキュリティとして、生体認証(指紋、顔認証など)、パスコードやPINによるロック、ディスク暗号化、セキュアブート機能などが挙げられます。これらはデバイスへの物理的・論理的な不正アクセスを防ぐための基本的な対策です。次に、アプリケーションレベルでは、アプリの権限管理、公式アプリストアによる審査、モバイルアプリケーション管理(MAM)ソリューションによるセキュアなアプリ環境の提供、そしてセキュアコーディングの実践が重要です。ネットワークレベルでは、VPN(Virtual Private Network)による安全な通信経路の確保、Wi-Fiセキュリティプロトコル(WPA3など)の利用、ファイアウォールや侵入検知・防御システム(IDS/IPS)の導入が挙げられます。データレベルでは、保存時および転送時のデータ暗号化、データ損失防止(DLP)ソリューション、そしてデバイス紛失・盗難時に遠隔でデータを消去するリモートワイプやロック機能が不可欠です。さらに、管理・運用レベルでは、モバイルデバイス管理(MDM)や統合エンドポイント管理(UEM)によるデバイスの一元管理、セキュリティポリシーの策定と適用、そして従業員に対する継続的なセキュリティ教育が極めて重要となります。

モバイルデバイスセキュリティは、現代社会においてその重要性を増しています。個人ユーザーにとっては、スマートフォンが生活の中心となり、オンラインバンキング、ショッピング、SNS、個人情報の保存など、多岐にわたる活動が行われるため、プライバシー保護や金融資産の安全確保に直結します。企業や組織にとっては、従業員が業務でモバイルデバイスを利用する機会が増加しており、機密情報(顧客データ、知的財産、営業秘密など)の保護が喫緊の課題です。特に、BYOD(Bring Your Own Device)環境の普及により、個人所有のデバイスが業務に利用されるケースが増え、企業はこれらのデバイスを安全に管理し、企業ネットワークへの脅威の侵入を防ぐ必要があります。また、GDPRやHIPAA、PCI DSSといったデータプライバシー規制や業界標準へのコンプライアンス遵守も、モバイルデバイスセキュリティの重要な用途の一つです。安全なモバイル環境は、リモートワークやハイブリッドワークを支え、従業員の生産性向上にも寄与します。

関連技術としては、まず「MDM(Mobile Device Management)」が挙げられます。これは、デバイスの登録、設定、ポリシー適用、アプリケーション配布、リモートワイプなどを一元的に管理するソリューションです。さらに、アプリケーションレベルでのセキュリティ管理に特化した「MAM(Mobile Application Management)」や、モバイルデバイス上のコンテンツへの安全なアクセスと共有を可能にする「MCM(Mobile Content Management)」も存在します。これらを統合し、PCやIoTデバイスなども含めたあらゆるエンドポイントを管理する「UEM(Unified Endpoint Management)」が近年注目されています。通信の安全性を確保する「VPN(Virtual Private Network)」、機密データの流出を防止する「DLP(Data Loss Prevention)」も重要な技術です。また、近年では「ゼロトラストセキュリティ」の概念がモバイル環境にも適用され、デバイス、ユーザー、アプリケーション、ネットワークの全てを常に検証し、信頼しないことを前提としたアクセス制御が求められています。生体認証技術の進化や、AI・機械学習を活用した脅威インテリジェンス、異常検知も、モバイルデバイスセキュリティの強化に貢献しています。

市場背景を見ると、モバイルデバイスの普及は爆発的であり、スマートフォンやタブレットは個人だけでなくビジネスシーンでも不可欠なツールとなっています。特に、新型コロナウイルス感染症のパンデミック以降、リモートワークやハイブリッドワークが常態化し、オフィス外でのデバイス利用が増加したことで、モバイルデバイスセキュリティの重要性は一層高まりました。BYODの浸透は、企業にとって利便性をもたらす一方で、セキュリティ管理の複雑化という課題も生み出しています。サイバー攻撃は日々高度化しており、モバイルデバイスを標的としたマルウェア、フィッシング詐欺、ランサムウェアの脅威が増加の一途を辿っています。また、GDPRやCCPAといったデータプライバシー規制の強化は、企業に個人情報保護への厳格な対応を求めており、モバイルデバイスにおけるデータ管理の重要性を浮き彫りにしています。クラウドサービスの利用拡大も、モバイルデバイスからのアクセスが増えることで、従来の境界型防御だけでは不十分となり、新たなセキュリティ対策が求められる要因となっています。これらの要因が複合的に作用し、モバイルデバイスセキュリティ市場は継続的な成長を遂げています。

将来展望としては、モバイルデバイスセキュリティはさらなる進化を遂げると予測されます。UEMは、スマートフォンやタブレットだけでなく、IoTデバイスやウェアラブルデバイスなど、より多様なエンドポイントへの対応を強化し、AIを活用した自動化や最適化が進むでしょう。ゼロトラストセキュリティモデルは、モバイル環境において標準的なアプローチとなり、デバイス、ユーザー、アプリケーション、ネットワークのあらゆる要素を継続的に検証することで、より強固なセキュリティが実現されます。AIや機械学習は、脅威予測、異常検知、自動応答の精度を飛躍的に向上させ、セキュリティ運用の効率化に貢献します。生体認証技術は、指紋や顔認証に加え、虹彩認証や行動生体認証など、より多様でセキュアかつ利便性の高い認証方法へと発展していくでしょう。5Gや将来の6Gといった高速・大容量通信環境の普及は、新たなセキュリティ課題を生み出す一方で、エッジコンピューティングとの連携により、デバイスに近い場所でのデータ処理とセキュリティ対策が可能になることが期待されます。サプライチェーン全体のセキュリティ確保も重要性を増し、デバイス製造からアプリ開発、運用に至るまで、エンドツーエンドでのセキュリティ対策が求められます。最終的には、技術的な対策だけでなく、ユーザーのリテラシー向上とセキュリティ意識の継続的な教育が、モバイルデバイスセキュリティを維持するための不可欠な要素であり続けるでしょう。プライバシー保護とセキュリティ、そして利便性のバランスを取りながら、より安全で使いやすいモバイル環境を構築する技術の発展が期待されます。