モバイルゲーム市場 規模・シェア・トレンド分析調査 (2025年~2030年)

モバイルゲーム市場レポートは、収益化タイプ(アプリ内課金、サブスクリプションおよびシーズンパスなど)、プラットフォーム(Android、iOS、およびサードパーティ製Androidストア)、デバイスタイプ(スマートフォンおよびタブレット)、ゲームジャンル(カジュアルおよびハイパーカジュアル、アクション/アドベンチャーなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルゲーミング市場の概要

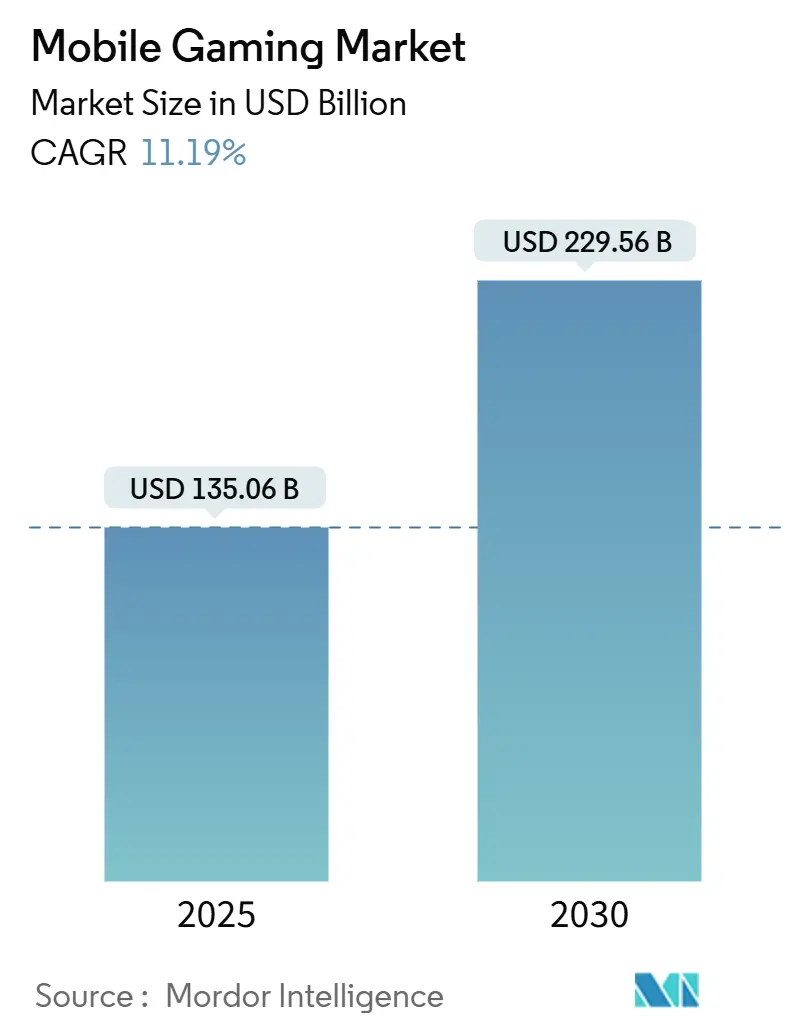

Mordor Intelligenceのレポートによると、世界のモバイルゲーミング市場は、2025年には1,350.6億米ドルと推定され、2030年までに2,295.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.19%です。この成長は、スマートフォンの深い普及、ネットワーク速度の向上、そして多様な収益化モデルに支えられています。アジア太平洋地域は収益の54%を占め、12%のCAGRで最も急速に成長している市場であり、規模と勢いの両方で市場をリードしています。

収益化タイプ別では、アプリ内課金(IAP)が世界収益の61%を占める一方、広告収入はプライバシー規制の変化に対応しつつ、15%のCAGRで最も速い成長を見せています。競争は激化しており、既存の大手パブリッシャーが事業を拡大し、新規スタジオがAIを活用した開発でリリースサイクルを短縮しています。特にヨーロッパでは、通信事業者主導のクラウドゲーミングバンドルがARPDAU(ユーザーあたりの平均日次収益)を高め、プレイ時間を延長する新たな提携経路を示しています。

主要なレポートのポイント

* 収益化タイプ別: アプリ内課金が2024年のモバイルゲーミング市場シェアの61%を占め、広告は2030年までに15%のCAGRで最速の成長を予測されています。

* プラットフォーム別: Androidが2024年の収益の65%を占めましたが、iOSは2030年までに11%のCAGRで最高の成長を記録すると予測されています。

* デバイスタイプ別: スマートフォンが2024年のモバイルゲーミング市場規模の92%を占め、タブレットは2030年までに最速のペースで成長すると予想されています。

* ゲームジャンル別: カジュアルおよびハイパーカジュアルタイトルが2024年の収益シェアの34%を占め、ロールプレイングゲームは2030年までに14%の堅調なCAGRを達成する見込みです。

* 地域別: アジア太平洋地域が2024年の収益シェアの54%を占め、2030年までに12%のCAGRで最も急速に成長する地域でもあります。

世界のモバイルゲーミング市場のトレンドと洞察

成長要因

1. 5G展開による低遅延化(CAGRへの影響:+2%):

5Gネットワークのエンドツーエンド遅延は4Gと比較して75%改善され、10ミリ秒以下に抑えられることが多く、リアルタイムのマルチプレイヤーゲームやクラウドストリーミングをモバイルデバイスで実現可能にしています。マルチアクセスエッジコンピューティングにより処理がプレイヤーに近づき、T-Mobileの5Gゲーミングトラフィックは2024年に43%増加しました。低遅延はモバイルeスポーツを促進し、クラウドゲーミングの平均セッション時間を4Gと比較して34%延長しています。

2. IDFA後のコンテクスチュアル広告の収益急増(CAGRへの影響:+1%):

AppleのATT(App Tracking Transparency)フレームワークはユーザーレベルのターゲティングを制限し、開発者はID信号ではなくゲームプレイの瞬間に合わせて広告を配置するようになりました。コンテクスチュアル広告のエンゲージメント率は従来の行動ターゲティング広告よりも23%高く、2024年には北米で広告支出が122億米ドルに達しました。報酬型広告は特に効果的で、ARPDAUを向上させています。

3. 欧州における通信事業者主導のクラウドゲーミングバンドル(CAGRへの影響:+0.8%):

ヨーロッパの通信事業者は、5Gデータプランにプレミアムクラウドゲーミングライブラリを組み込むことが一般的です。Deutsche Telekomの「5G+ Gaming」パッケージは、Sora Streamプラットフォームを通じて100タイトルを提供し、顧客維持率を14%向上させ、セッションを平均22分延長しました。アナリストは、通信事業者バンドルサービスが2026年までに23億ユーロの収益を生み出すと予測しています。

4. Z世代のハイパーカジュアルゲームへの嗜好(CAGRへの影響:+1.5%):

13歳から28歳のプレイヤーは週に7.2時間モバイルゲームに費やし、ミレニアル世代よりも1.8時間長く、73%が10分未満のセッションを好みます。ハイパーカジュアルゲームは2023年第1四半期の全ダウンロード数の30%を占めましたが、現在は進行要素を加えた「ハイブリッドカジュアル」へと移行しています。Z世代のソーシャルシェアリングへの欲求は、オーガニックリーチを増幅させ、費用対効果の高いユーザー獲得に貢献しています。

抑制要因

1. 欧州におけるルートボックス規制(CAGRへの影響:-1%):

ベルギーのルートボックス禁止により、パブリッシャーはルートボックスを削除するか、タイトルを撤回せざるを得なくなりました。オランダも厳格なガイドラインを設けています。2025年3月に発表されたEUの原則は、仮想通貨の価格表示の透明性を義務付けており、2024年にはEU市場全体でルートボックスの収益が前年比9%減少しました。これにより、スタジオはバトルパス、直接アイテム販売、コスメティックバンドルへと戦略を転換しています。

2. 北米におけるiOSユーザー獲得CPIの高騰(CAGRへの影響:-1.2%):

2024年、iOSでのカジュアルゲームのインストールあたりの平均CPI(顧客獲得コスト)は4.83米ドルに達し、Androidの0.65米ドルと比較して7.4倍のコスト差が生じています。AppleのATTはターゲティング精度を低下させ、入札者が広範なシグナルで競争することを促し、CPIを押し上げています。高いマーケティングコストは短期的にモバイルゲーミング市場の足かせとなりますが、獲得戦略の統合と革新を促す可能性があります。

セグメント分析

* 収益化タイプ別:多様な収益ミックスが成長とリスクのバランスを取る

アプリ内課金は2024年に収益の61%を占め、モバイルゲーミング市場におけるその優位性を示しています。しかし、広告は報酬型およびコンテクスチュアルフォーマットのエンゲージメント改善により、15%のCAGRでより速く拡大しています。開発者は広告とアプリ内課金を組み合わせ、課金しないセッションでも価値を獲得しています。報酬型動画は現在、カジュアルゲーム収益の56%を占めています。この多様なミックスは、特定のチャネルに特化した規制圧力からスタジオを保護します。

* プラットフォーム別:Androidの規模とiOSの購買力

Androidは2024年に収益の65%を占め、デバイス全体で最大のモバイルゲーミング市場シェアを誇ります。インド、ブラジル、インドネシアで特に強く、ダウンロード数を牽引しています。一方、iOSは一人当たりの支出が高く、プレミアムデバイスベースであるため、2030年までに11%のCAGRでAndroidを上回ると予測されています。EUのデジタル市場法により、代替iOSストアが可能になり、Fortniteが2024年にEUで再登場したことがその証拠です。

* デバイスタイプ別:スマートフォンの普及とタブレットのプレミアム性

スマートフォンは、その遍在性と常時接続性により、2024年の収益の92%を占めました。タブレットは8%に過ぎませんが、拡大しており、大画面と長時間のセッションを求めるミッドコアおよびハードコアなユーザー層を惹きつけています。タブレットはARPDAUが高く、コントローラーアクセサリーをサポートするため、RPGやシミュレーションタイトルに理想的です。

* ゲームジャンル別:カジュアルがリーチを支配し、RPGが支出を牽引

カジュアルおよびハイパーカジュアルゲームは、低い学習曲線とバイラルな魅力により、2024年に収益の34%を占めました。しかし、ロールプレイングタイトルは14%のCAGRで成長し、プレミアムな支出と定着率を牽引すると予測されています。2023年には7つのゲームが消費者支出で10億米ドルを超え、上位への収益集中が浮き彫りになりました。「Legend of Mushroom」はリリース後すぐに2.7億米ドルを稼ぎ出しました。

地域分析

* アジア太平洋: 収益シェア54%でモバイルゲーミング市場の中心であり、2030年までに12%のCAGRで成長します。中国は依然として最大の単一市場ですが、規制当局の審査によりライセンス承認が一時停止されることがあります。日本と韓国は、iOSで10.76米ドル、Google Playで11.38米ドルと、世界で最も高い一人当たりのモバイル支出を維持しています。インドはダウンロード数でGoogle Playをリードしていますが、購買力の上昇に伴い収益化の余地があります。

* 北米: 収益で第2位にランクされます。米国は2023年にAndroidで92億米ドル、iOSで148億米ドルを生み出しました。この地域はコンテクスチュアル広告に優れており、IDFA関連の逆風を緩和しています。しかし、iOSのCPIインフレは小規模スタジオにとって課題であり、業界の統合を強化しています。

* ヨーロッパ: 規制強化の下で成長はまちまちです。ドイツは2023年に約100億ユーロの収益を上げ、前年比6%増、アプリ内課金は47.42億ユーロに達しました。通信事業者と提携したクラウドゲーミングの試みは、5G展開とコンテンツ需要の相乗効果を示しています。しかし、ルートボックスに関する規制の断片化やEU消費者保護ガイドラインがデザイン変更を余儀なくしています。

競争環境

競争構造は上位で中程度に集中しており、多数のインディースタジオが発見を求めて競争しています。TencentとNetEaseは主要なポートフォリオを保有し、積極的に海外投資を行っています。Activision BlizzardやElectronic Artsなどの欧米の既存企業は、コンソールIPをモバイルに展開し、認知度を高めています。SegaによるRovioの7.76億米ドルでの買収や、Savvy GamesによるScopelyの49億米ドルでの買収は、規模とクロスプラットフォームの活用を目指した統合の動きを反映しています。

プライバシー重視のユーザー獲得(UA)の混乱は、ファーストパーティデータを持つ大手パブリッシャーに有利に働いています。彼らは内部でクロスプロモーションを行い、有料UAへの依存度を低くしています。小規模スタジオは、高騰するiOSのCPIを相殺するために、パブリッシングパートナーやホワイトラベルパートナーを求めています。AIを活用した開発は、アセット作成時間を短縮し、より迅速なイテレーションサイクルを可能にしています。

主要企業

* Tencent Holdings Ltd.

* NetEase Inc.

* Activision Blizzard Inc.

* miHoYo Co., Ltd.

* Electronic Arts Inc.

最近の業界動向

* 2025年4月: EU消費者保護協力ネットワークが、モバイルゲームにおける仮想通貨価格の透明な二重価格表示を義務付ける主要原則を発表しました。

* 2024年12月: 「Pokémon Trading Card Game Pocket」がリリース後6週間で6,000万ダウンロード、1.8億米ドルの収益を達成しました。

* 2024年10月: Deutsche Telekomが100種類のプレミアムゲームに6ヶ月間アクセスできる「5G+ Gaming」バンドルを導入しました。

* 2024年8月: Fortniteがデジタル市場法(DMA)の規定に基づき、EUのモバイルストアに再登場しました。

モバイルゲーム市場レポート概要

本レポートは、モバイルゲーム市場に関する包括的な分析を提供しており、市場の定義、調査方法、主要な推進要因と阻害要因、市場規模の予測、競争環境、および将来の展望について詳細に記述しています。

1. 調査の前提と市場定義

本調査におけるモバイルゲーム市場は、スマートフォンおよびタブレット向けに特化して開発されたゲームから得られる、消費者からの総収益および広告収益の全てを対象としています。これには、公式アプリストアまたは公認されたサードパーティのAndroidストアを通じて得られる収益が含まれます。収益源としては、アプリ内購入(IAP)、リワードビデオ、インタースティシャル広告、ネイティブ広告などの広告収入、シーズンパス、プレミアム有料ダウンロード、およびゲーム関連のサブスクリプションが含まれます。これらの収益は、ユーザーが取引を行った地域の米ドル建てで記録されます。

一方、ハードウェア販売、コンソール/PC版のゲーム、リアルマネーギャンブルアプリ、eスポーツのメディア権、およびモバイルストア外で請求されるクラウドゲーミング料金は、本調査の範囲から除外されています。

2. 調査方法

本レポートの調査は、厳格な方法論に基づいて実施されています。

* セグメンテーションの概要: 市場は以下の主要なカテゴリで詳細に分析されています。

* 収益化タイプ別: アプリ内購入、サブスクリプションおよびシーズンパス、広告(リワードビデオ、インタースティシャル、ネイティブ)、プレミアム有料ダウンロード。

* プラットフォーム別: Android、iOS、サードパーティAndroidストア。

* デバイスタイプ別: スマートフォン、タブレット。

* ゲームジャンル別: カジュアルおよびハイパーカジュアル、アクション/アドベンチャー、ストラテジーおよびMOBA、ロールプレイング(RPG)、スポーツおよびレース、カジノおよびカード。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、韓国、インド、その他アジア太平洋)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)。

* 詳細な調査方法とデータ検証:

* 一次調査: ゲームパブリッシャー、広告収益化ネットワーク、通信事業者、決済ゲートウェイインテグレーターとの構造化された対話を通じて、支払い率、広告負荷の上限、予測センチメント、およびグレーチャネルのダウンロード量を検証しています。

* デスク調査: GSMA、各国の通信規制機関、UN Comtradeなどの公開データセットから、スマートフォンの普及率、モバイルブロードバンド料金、ハンドセット輸入に関する情報を収集しています。アプリの使用状況や支払い比率は、Data.ai、Statista Digital Economy、各国のゲーム業界団体からの四半期ダッシュボードでベンチマークされ、パブリッシャーの収益はSEC 10-Kや地域取引所の提出書類を通じて追跡されています。政策ノート、特許要約、広告CPMシリーズも収集し、価格設定とリスクの前提に文脈を与えています。

* 市場規模算出と予測: アクティブなスマートフォン数から開始し、観察されたゲーマー普及率と支払い比率を適用し、プレイヤーあたりの平均支出と広告ARPUを乗算して収益を再構築するトップダウンモデルを採用しています。選択的なボトムアップチェック、パブリッシャーのロールアップ、およびサンプリングされた平均販売価格と数量によるストレステストを実施し、最終的な合計を確定しています。5Gユーザーシェア、平均モバイルデータコスト、ジャンルレベルのセッション長、為替レートの変動、規制手数料の上限などが追跡され、多変量回帰によって予測されます。

* データ検証と更新サイクル: 出力は、サードパーティの請求データや過去のCAGRエンベロープに対する差異チェックを通過し、2段階のピアレビューを受けます。モデルは毎年更新され、プラットフォーム手数料や通貨の変動が事前に定義された閾値を超えた場合には、中間サイクルでの更新がトリガーされます。

* Mordor Intelligenceのモバイルゲーミングベースラインの信頼性:

* 他社の推定値が異なるのは、収益バケットの選択、通貨換算日の違い、支払い率の現実を再検討しない予測の拡大などが原因です。

* 主な差異の要因としては、モバイルの範囲外であるハイブリッドストリーミングやPCクロスプレイ収益の含入、プラットフォーム手数料前の総ストア請求額の使用、パンデミック後の需要リセットを見逃す散発的な更新頻度などが挙げられます。

* Mordor Intelligenceは、デバイスレベルの支出シグナルに焦点を当て、主要な変数を毎年再確認することで、意思決定者が追跡可能な、バランスの取れた透明性の高い数値を提供しています。

3. エグゼクティブサマリー

本レポートは、モバイルゲーム市場が堅調な成長を続けていることを示しています。5Gの普及、コンテクスチュアル広告の収益増加、通信事業者によるクラウドゲーミングバンドルの提供、そしてZ世代のハイパーカジュアルゲームへの嗜好が市場を牽引しています。一方で、ルートボックス規制やiOSでのユーザー獲得コストの上昇が市場の阻害要因となっています。

4. 市場概況

* 市場の推進要因:

* 5Gの展開による低遅延化: 5Gネットワークの普及は、モバイルゲームの体験を向上させ、より複雑でインタラクティブなゲームの可能性を広げています。

* IDFA後の北米におけるコンテクスチュアル広告収益の急増: AppleのIDFA(Identifier for Advertisers)変更後、プライバシー重視のコンテクスチュアル広告が北米で収益を伸ばしています。

* 欧州における通信事業者主導のクラウドゲーミングバンドルによるARPDAUの刺激: ヨーロッパでは、通信事業者が提供するクラウドゲーミングバンドルが、ユーザーあたりの平均収益(ARPDAU)を刺激しています。

* Z世代のハイパーカジュアルゲーム嗜好: Z世代は、手軽に楽しめるハイパーカジュアルゲームを好む傾向があり、これが市場の成長を後押ししています。

* 市場の阻害要因:

* 欧州における国レベルのルートボックス規制によるアプリ内購入(IAP)の抑制: ヨーロッパ各国でのルートボックス(ガチャ)に対する規制強化は、アプリ内購入の収益に影響を与えています。

* 北米のiOSにおけるユーザー獲得コスト(CPI)の上昇: 北米のiOSプラットフォームでは、ユーザー獲得のためのコスト(CPI)が上昇しており、マーケティング効率に課題が生じています。

* 技術的展望、ポーターの5フォース、マクロ経済評価: レポートでは、技術の進化、ポーターの5フォース分析(サプライヤーやバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、および中国と米国間の地政学的なサプライチェーンの混乱といったマクロ経済的要因についても評価しています。

5. 市場規模と成長予測(価値)

モバイルゲーム市場は、収益化タイプ、プラットフォーム、デバイスタイプ、ゲームジャンル、地域別に詳細な成長予測が示されています。

* 主要な質問と回答:

* 現在のモバイルゲーム市場規模はどのくらいですか? 2025年には1350.6億米ドルに達すると予測されています。

* モバイルゲーム市場の主要プレイヤーは誰ですか? Tencent Holdings Limited、Nintendo Co. Ltd、Activision Blizzard Inc.、Zynga Inc.、GungHo Online Entertainment Inc.(SoftBank Group)が主要企業です。

* モバイルゲーム市場で最も成長している地域はどこですか? アジア太平洋地域が、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

* モバイルゲーム市場で最大のシェアを持つ地域はどこですか? 2025年には北米が最大の市場シェアを占めると予測されています。

* 本レポートの対象期間と2024年の市場規模はどのくらいですか? 2024年のモバイルゲーム市場規模は994.6億米ドルと推定されています。レポートは2019年から2024年までの過去の市場規模をカバーし、2025年から2030年までの市場規模を予測しています。

6. 競争環境

競争環境のセクションでは、戦略的動向、ベンダーポジショニング分析、およびTencent Holdings Ltd.、NetEase Inc.、Activision Blizzard Inc.、Electronic Arts Inc.、Nintendo Co., Ltd.、Sony Interactive Entertainment、Sea Ltd. (Garena)など、主要な20社にわたる企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略的情報、製品とサービス、および最近の動向が含まれます。

7. 市場機会と将来展望

本レポートは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gの展開による低遅延化

- 4.2.2 北米におけるIDFA後のコンテキストファースト広告収益の急増

- 4.2.3 ヨーロッパにおける通信事業者主導のクラウドゲーミングバンドルによるARPDAUの刺激

- 4.2.4 Z世代のハイパーカジュアルゲームプレイへの嗜好

-

4.3 市場の阻害要因

- 4.3.1 ヨーロッパにおける国レベルのルートボックス規制によるIAPの抑制

- 4.3.2 北米におけるiOSでのユーザー獲得CPIの上昇

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済評価(地政学的サプライチェーンの混乱(米中))

5. 市場規模と成長予測(金額)

-

5.1 収益化タイプ別

- 5.1.1 アプリ内購入

- 5.1.2 サブスクリプションとシーズンパス

- 5.1.3 広告(リワードビデオ、インタースティシャル、ネイティブ)

- 5.1.4 プレミアム有料ダウンロード

-

5.2 プラットフォーム別

- 5.2.1 Android

- 5.2.2 iOS

- 5.2.3 サードパーティAndroidストア

-

5.3 デバイスタイプ別

- 5.3.1 スマートフォン

- 5.3.2 タブレット

-

5.4 ゲームジャンル別

- 5.4.1 カジュアルおよびハイパーカジュアル

- 5.4.2 アクション/アドベンチャー

- 5.4.3 ストラテジーおよびMOBA

- 5.4.4 ロールプレイング(RPG)

- 5.4.5 スポーツおよびレーシング

- 5.4.6 カジノおよびカード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 テンセント・ホールディングス株式会社

- 6.3.2 ネットイース株式会社

- 6.3.3 アクティビジョン・ブリザード株式会社

- 6.3.4 エレクトロニック・アーツ株式会社

- 6.3.5 任天堂株式会社

- 6.3.6 ソニー・インタラクティブエンタテインメント

- 6.3.7 シー株式会社(ガレナ)

- 6.3.8 ジンガ株式会社(テイクツー)

- 6.3.9 クラフトン株式会社

- 6.3.10 スーパーセル Oy

- 6.3.11 ガンホー・オンライン・エンターテイメント株式会社

- 6.3.12 miHoYo株式会社

- 6.3.13 ロビオ・エンターテインメント・グループ

- 6.3.14 キング・デジタル・エンターテインメント PLC

- 6.3.15 カバム・ゲームズ株式会社

- 6.3.16 スコープリー株式会社

- 6.3.17 グルー・モバイル LLC

- 6.3.18 プレイリックス・ホールディング株式会社

- 6.3.19 NCソフト株式会社

- 6.3.20 株式会社ディー・エヌ・エー

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

モバイルゲームとは、スマートフォンやタブレットなどの携帯情報端末上で動作するゲームアプリケーションの総称でございます。従来のゲーム専用機とは異なり、常に携帯しているデバイスで手軽に楽しめる点が最大の特徴と言えます。インターネット接続を前提とするものが大半ですが、オフラインで単独で遊べるタイトルも存在し、通勤通学の移動時間やちょっとした休憩時間など、日常生活のあらゆる場面で利用されております。その手軽さから、老若男女を問わず幅広い層に普及し、現代のエンターテイメント産業において非常に大きな存在感を放しております。

モバイルゲームには多種多様な種類がございます。ゲームジャンルで分類すると、思考力を試すパズルゲーム、壮大な物語が展開されるロールプレイングゲーム(RPG)、反射神経が求められるアクションゲーム、都市開発や育成を楽しむシミュレーションゲーム、リズム感を競う音楽ゲーム、スポーツの興奮を味わえるスポーツゲームなど、非常に幅広いジャンルが存在します。また、短時間で気軽に遊べるハイパーカジュアルゲームから、じっくりと時間をかけてやり込むコアゲーマー向けのタイトルまで、プレイヤーのニーズに応じた様々なゲームが提供されております。

ビジネスモデルの観点からも、いくつかの種類に分けられます。最も主流となっているのは「基本プレイ無料(F2P)」モデルで、アプリのダウンロードや基本的なプレイは無料で提供され、ゲーム内でキャラクターやアイテム、時短要素などを購入する「アイテム課金」によって収益を得る形式です。特に日本では「ガチャ」と呼ばれるランダム型アイテム提供方式が広く普及しております。その他には、アプリ自体を有料で購入する「買い切り型」や、広告表示によって収益を得る「広告表示型」、月額料金を支払うことで複数のゲームが遊び放題になる「サブスクリプション型」なども存在し、多様な収益モデルが市場を形成しております。

モバイルゲームの用途は、単なる暇つぶしやエンターテイメントに留まりません。多くのプレイヤーは、ゲームを通じてストレス解消や気分転換を図り、非日常的な体験に没頭することでリフレッシュしております。また、オンラインマルチプレイ機能やギルド・クランシステムを通じて、友人や見知らぬプレイヤーと協力したり対戦したりすることで、新たなコミュニケーションの場としても機能しております。さらに、知育ゲームや脳トレゲームのように学習や認知能力の向上を目的としたもの、eスポーツとしてプロフェッショナルな競技の対象となるもの、アバターのカスタマイズや箱庭要素を通じて自己表現の場となるものなど、その用途は多岐にわたります。

モバイルゲームを支える技術は日々進化しております。グラフィック面では、UnityやUnreal Engineといったゲームエンジンを活用し、スマートフォンとは思えないほど高品質な3Dグラフィックやリアルな物理演算が実現されております。ネットワーク技術においては、安定したリアルタイム通信やクラウドゲーミングの導入により、大規模なマルチプレイやデータ処理が可能となっております。人工知能(AI)技術は、NPC(ノンプレイヤーキャラクター)の行動パターンを高度化させたり、プレイヤーの行動履歴に基づいてパーソナライズされたコンテンツを推薦したり、ゲームバランスの自動調整に活用されたりしております。

さらに、モバイルデバイスに搭載された様々なセンサー技術もゲーム体験を豊かにしております。GPS(全地球測位システム)を利用した位置情報ゲームでは、現実世界とゲームの世界が融合した体験を提供し、ジャイロセンサーや加速度センサーは、デバイスの傾きや動きを操作に反映させることで、直感的なプレイを可能にしております。拡張現実(AR)技術は、スマートフォンのカメラを通して現実世界にゲームキャラクターやオブジェクトを重ね合わせることで、新たな没入感を生み出しております。データ分析技術は、ユーザーの行動パターンを詳細に解析し、ゲームの改善やマーケティング戦略の最適化に不可欠な役割を担っております。また、安全なアプリ内課金システムやチート対策などのセキュリティ技術も、健全なゲーム環境を維持するために重要でございます。

モバイルゲーム市場の背景には、スマートフォンの爆発的な普及がございます。かつてはフィーチャーフォン(ガラケー)向けのゲームが主流でしたが、2000年代後半からのスマートフォンの登場と高性能化、そして高速なモバイル通信環境の整備が、モバイルゲーム市場の飛躍的な成長を牽引しました。現在、世界のゲーム市場においてモバイルゲームは最大のシェアを占めており、特にアジア地域がその成長の中心となっております。前述の基本プレイ無料+アイテム課金モデルが市場の主流を占め、多くのプレイヤーが気軽にゲームを始められる一方で、熱心なファンが高額な課金を行うことで、巨大な収益を生み出す構造が確立されております。

主要なプレイヤーとしては、中国のTencentやNetEase、日本のGungHo Online Entertainmentやmixi、そして海外のActivision BlizzardやSupercellなど、世界中の企業がしのぎを削っております。市場規模の拡大に伴い、開発費の高騰やユーザー獲得競争の激化、そしてアイテム課金に対する規制強化の動きなど、様々な課題も顕在化しております。しかし、その一方で、IP(知的財産)を活用したゲームや、有名クリエイターが手掛ける高品質なタイトルも増え、市場全体の質も向上していると言えるでしょう。

将来の展望としましては、モバイルゲームはさらなる進化を遂げると予想されます。5G通信の普及により、より低遅延で大容量のデータ通信が可能となり、クラウドゲーミングの本格的な普及が期待されます。これにより、デバイスの性能に依存せず、高品質なゲームをどこでも楽しめるようになるでしょう。AI技術は、ゲーム内のキャラクターの知能をさらに高めるだけでなく、プレイヤー一人ひとりに最適化されたゲーム体験を自動生成するなど、パーソナライゼーションの領域で大きな役割を果たすと考えられます。

また、AR/VR技術の進化は、モバイルゲームに新たな没入感をもたらすでしょう。ARグラスの普及が進めば、現実世界とゲームがよりシームレスに融合した体験が日常となるかもしれません。メタバースの概念が広がる中で、モバイルゲームがその重要な構成要素となり、ゲーム内で経済活動や社会活動が行われるようになる可能性もございます。クロスプラットフォーム化も進み、モバイルデバイスだけでなく、PCや家庭用ゲーム機との垣根を越えて、同じゲームを様々な環境で楽しめるようになるでしょう。モバイルeスポーツの競技人口や視聴者数も増加の一途を辿り、プロフェッショナルなエンターテイメントとしての地位を確立していくことが期待されます。さらに、NFTやブロックチェーン技術を活用した新たなビジネスモデルも模索されており、モバイルゲームの未来は、技術革新と多様なビジネスチャンスに満ちていると言えるでしょう。