世界のモバイルヘルス市場:サービス種類別、デバイス種類別、用途別、ステークホルダー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

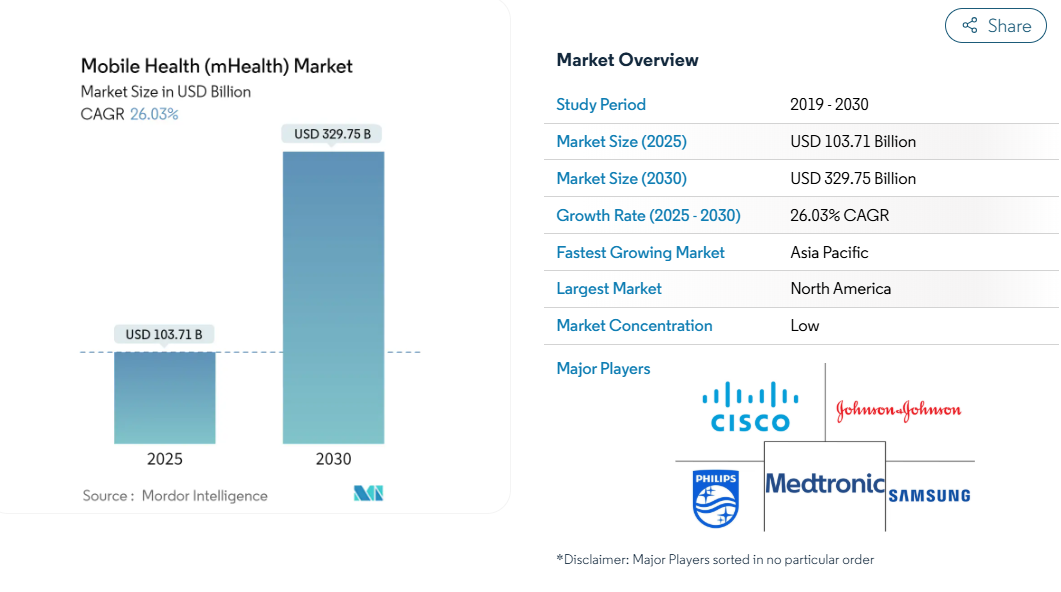

世界のモバイルヘルス市場は、2025年に1,037億1,000万米ドルに達し、2030年には3,297億5,000万米ドルに達すると予測され、年平均成長率は26.03%と堅調に推移しています。

スマートフォンの急速な普及、データ料金の下落、人工知能とモバイルプラットフォームの融合により、リアルタイムの診断と個別化ケアが大規模に加速しています。

アジア太平洋地域の急成長は、長年リードしてきた北米を侵食し始めており、既存企業は地域ポートフォリオのリバランスを迫られる一方、新規参入企業は良好な人口動態と政府の支援政策に乗じています。ポータブルで病院仕様のセンサーが日常的なウェアラブルに移行し、製品ロードマップと償還交渉が再構築されるにつれて、診断学はかつて優勢だったモニタリング分野を凌駕しています。

技術大手、医療機器のリーダー企業、機敏な新興企業が、経常収益モデルの基盤となるデータ所有権をめぐってしのぎを削り、競争は激化しています。同時に、進化する個人情報保護規制や臨床検証基準のばらつきが不確実性をもたらし、投資家もプロバイダーも、市場投入のスピードと長期的なコンプライアンス耐性を天秤にかけることを余儀なくされています。

レポートの主なポイント

- 地域別では、2024年の市場シェアは北米が38%を占め、2030年までのCAGRは29.9%でアジア太平洋地域が最も急成長すると予測。

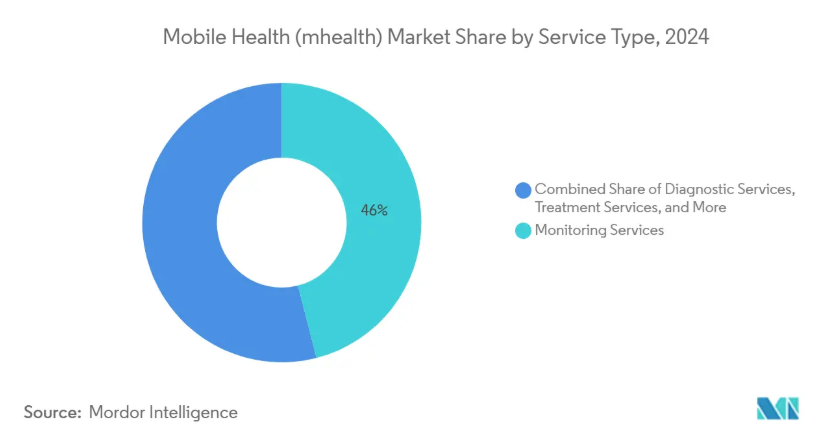

- サービスの種類別では、モニタリングサービスが2024年に46%のシェアを獲得してトップ、診断サービスは2030年までCAGR 27.2%で拡大。

- デバイスの種類別では、血糖値モニターが2024年の売上高の28%を占め、呼吸器モニターは2025~2030年のCAGR予測が28.1%と最も強い見通し。

- アプリケーション別では、心血管疾患管理が2024年の市場規模の42%を占め、メンタルヘルス&行動ソリューションが2030年までのCAGR 28.6%で進展しています。

- ステークホルダー別では、アプリケーション/コンテンツ・プレーヤが2024年に39%の市場シェアを獲得し、医療プロバイダが2030年までのCAGR 27.8%と予測される最も急成長しているグループです。

mHealthプラットフォームと国家EHRシステムとの統合が臨床採用を加速

モバイルヘルス市場の採用は、アプリからのデータが電子カルテに直接流れ込むことで加速します。湾岸協力会議の病院では、公共施設の4分の3以上がモバイル・インターフェースを公開しており、このシフトは現在目に見えています。臨床チームの報告によると、重複入力が減少しており、相互運用性によって認知的負荷が軽減され、患者エンゲージメントのための時間が確保されることが示唆されています。見過ごされている結果として、堅牢なアプリケーション・プログラミング・インターフェースを提供するベンダーが、縦断的な患者情報の事実上のゲートキーパーになっていることが挙げられます。この新たな依存関係により、医療システムは相互運用性のリーダーと長期契約を交渉するようになり、購買決定がポイントソリューションよりもプラットフォームに傾くようになります。そのため、モバイル・ヘルス産業では、統合に携わる人材が最優先で採用されるようになり、短期的にはインターフェース・エンジニアの賃金が上昇することが予想されます。データ共有基準を法制化する国が増えるにつれ、競争上の優位性は機能数だけでなく、コンプライアンス遵守のスピードに左右されるようになるでしょう。

遠隔患者モニタリング診療報酬コードの拡大

最新のメディケア・メディケイド・サービスセンター(Centers for Medicare & Medicaid Services)の規則では、遠隔生理モニタリングと遠隔治療モニタリングに対する個別の支払い経路が導入され、モバイルヘルス市場参加者にとってより明確なビジネスケースが生まれました。かつては接続機器の処方をためらっていた医療機関も、今では予測可能な収入源を得られるようになり、その結果、病院の調達チームはパイロット・プロジェクトではなく、企業全体のプラットフォームを標準化するようになりました。さらに、診療報酬の最適化がケアパスの再設計と切り離せなくなるため、財務責任者と臨床指導者のパートナーシップが深まります。この連携により、技術サプライヤーはセンサーハードウェアに課金分析をバンドルし、デバイスの販売からマージン向上サービスへと提供形態を変化させています。5年前には存在しなかったキャリアの道筋を示すものです。ペイヤーが米国外でこれらのコードを複製するにつれて、先陣を切る企業は、新しい地域に実績のある請求テンプレートを移植し、収益化までの時間を短縮するでしょう。

医療用ウェアラブルを可能にするセンサーの小型化とバッテリーの進歩

低消費電力電子機器の画期的な進歩により、超音波イメージャやグルコースセンサが24時間快適に使用できるウェアラブルに収まるようになり、病院グレードの機器との精度格差が縮まります。かつては集中治療ベッドが必要であった継続的な血行動態データが、消費者向けスマートウォッチに搭載されるようになり、臨床医は診察の合間に前例のない可視性を得ることができます1。この機能により、長期的なモニタリングは例外ではなく標準的な医療となり、保険会社はリスクスコアリングモデルの見直しを迫られています。コンポーネント・サプライヤーは、カスタマイズされたマイクロバッテリーの需要が拡大することで利益を得ますが、医療機器の分類に伴う、より厳しい臨床検証のハードルを乗り越えなければなりません。新たな推論としては、センサー設計だけでなく、エネルギー管理に関する知的財産が、モバイルヘルス産業の垂直化を目指すコングロマリットの買収ターゲットになるということです。競合他社との差別化は、センサーの数ではなく、充電サイクルの数で決まる日が近いかもしれません。

アプリストアのエコシステムを通じたオンデマンド・バーチャルケアへの消費者シフト

摩擦のない小売体験に慣れた消費者は、アイコンをタップするだけで健康相談が受けられることをますます期待するようになり、この嗜好は、2025年までにアプリのダウンロード数が年間50億を超えるという予測に反映されています。従来型の医療提供者は、スケジュール、支払い、フォローアップを単一のインターフェイスに組み込むことで対応し、クリニックを効果的にスマートフォンにもたらします。この利便性が患者の満足度を高め、現在では多くのバリュー・ベース契約において患者の満足度が診療報酬に反映されるようになり、消費者の喜びがいかに財務実績につながるかを示しています。暗黙の了解として、実店舗のキャパシティ・プランニングは、バーチャルな訪問診療が日常的な症例を吸収するため、対面での診療量の変動に適応しなければなりません。そのため、モバイル・ヘルス市場では、病院システムが不動産を在宅ケア・チームのためのロジスティクス・ハブとして再利用しています。新たな推論としては、ラスト・マイル・デリバリーの専門知識を持つ小売大手が、薬局や診断薬の流通を破壊しうる移転可能なスキルを保持しているということです。

医師によるアプリの処方を弱体化させる限定的な臨床的検証と実世界でのエビデンス

食品医薬品局は500以上の人工知能ツールを認可していますが、その多くは長期的な転帰データが不足しており、医師は検証されていないアプリの処方を躊躇しています。比較研究によれば、消費者向けウェアラブルは植え込み型モニターよりも心房細動イベントの検出数が少なく、医師は懐疑的です。この信頼性のギャップは、患者が生成したデータは増殖するものの、臨床的な意思決定にはほとんど反映されないという二律背反を招き、両者をいらだたせる非効率性をもたらします。ベンダーは学術センターと提携し、デジタルツールの開発サイクルに合わせた実用的な臨床試験を実施することで、エビデンス生成のタイムラインを短縮することで対応しています。その結果、モバイル・ヘルス産業は、ソフトウェアの反復と無作為化対照方法論を融合させたハイブリッド・ビジネスモデルを採用するようになりました。新たな推論としては、製品クレームが処方箋の配置を勝ち取るためにピアレビューに耐えなければならないため、統計リテラシーが市場参入チームに不可欠になるということです。

レガシーな病院ITとの相互運用性の課題が企業展開を遅らせる

レガシーな情報システムで運営されている病院は、モバイルヘルスプラットフォームを統合する際、コストのかかるデータマッピングやインターフェースのカスタマイズに直面し、企業展開を遅らせています。小規模な地域医療提供者は、専任の情報学スタッフがいないため、この負担を最も痛感しており、医療提供におけるデジタルデバイドを広げています。このような断片化は、医療システムが最新の相互運用可能なインフラを提供するために規模を拡大しようとするため、合併を促進し、間接的に地域の医療風景を再構築しています。ベンダー各社はこのような苦境を認識し、ターンキーデータ正規化レイヤーを差別化要因として位置づけ、Platform-as-a-Service製品へのシフトを加速させています。新たな推論としては、相互運用性の標準準拠が新興企業にとって隠れた参入障壁となり、ミドルウェア・パートナーシップの戦略的価値が高まるということです。イノベーションの促進を目指す政策立案者は、格差の固定化を避けるために、小規模施設向けのインターフェイス開発に補助金を出す必要があるかもしれません2。

セグメント分析

サービスの種類別: モニタリングサービスがリードする一方、診断サービスが加速

医療モニタリングサービスは、プロバイダーにとって予測可能なキャッシュフローを確保する強固な償還コードに支えられ、2024年のモバイルヘルス市場シェアの46%を獲得。市場規模の優位性は、毎日の生理学的データに依存してタイムリーな介入を行う慢性疾患プログラムに起因しており、この実践により再入院のペナルティが軽減されます。診断学は、現在の市場規模は小さいものの、AIを活用したツールが初期の研究で専門医レベルの精度を実証したことから、2030年までの年平均成長率は27.2%で拡大すると予測されています。この勢いは収束を示唆しています。プラットフォームはますますモニタリングと診断の両方の機能をバンドルするようになり、カテゴリの境界が曖昧になっています。即座に推測されるのは、1つの機器が2つの役割を果たす場合にサービスの二重計上を避けるために、償還の枠組みの見直しが必要になるかもしれないということです。このようなカテゴリの統合を予期している関係者は、先手を打って請求コードを揃え、先行者利益を確保できる可能性があります。機器の種類別: 呼吸器のイノベーションが急増する中、血糖値モニターがリードを維持血糖値モニターはモバイルヘルス市場規模の28%を占め、その優位性は世界的な糖尿病流行と厳格な血糖値管理の臨床的必要性によって説明されます。米粒大の埋め込み型センサーが最長1年持続するなど、継続的な技術革新により交換サイクルが延び、収益モデルがサブスクリプション分析へと変化することが期待されています。2030年までの年平均成長率が28.1%と予測される呼吸器モニターは、パンデミック後の肺の健康に対する意識の波に乗り、自覚症状が現れる前に悪化の兆候を示す機械学習アルゴリズムを活用します。これらの軌跡から推測されるのは、グルコース、呼吸器、心臓のデータを統合したマルチセンサー機器は、単一パラメーターのハードウェアをカニバリゼーション(共食い)する可能性があるということです。したがって、サプライヤーは、ニッチ・リーダーシップを守るか、プラットフォーム戦略に軸足を移すかを評価する必要があります。アプリケーション別: 心血管疾患管理が優勢、メンタルヘルスが加速心血管疾患管理アプリケーションは、糖尿病、心不全、慢性閉塞性肺疾患の入院の減少に報いる金額別ケア契約に支えられ、2024年のモバイルヘルス市場シェアの42%を占めます。人工知能モデルがナッジや投薬量の調整をパーソナライズし、支払者の共感を呼ぶ具体的なコスト削減を実証。年率28.6%の成長が予測されるメンタルヘルス・アプリケーションは、社会的開放性の高まりとチャットベースの認知行動療法の利便性から恩恵を受けます。この並置は、デジタル行動介入に対する支払者の償還意欲が、身体的健康介入に追いつき、歴史的な資金ギャップを縮めていることを示しています。新たな推論としては、うつ病と慢性疾患の併存率の相関を考慮すると、代謝とメンタルヘルスサポートを組み合わせた統合ケアプランが新たな標準として出現する可能性があるということです。

機器の種類別: 呼吸器のイノベーションが急増する中、血糖値モニターがリードを維持

血糖値モニターはモバイルヘルス市場規模の28%を占め、その優位性は世界的な糖尿病流行と厳格な血糖値管理の臨床的必要性によって説明されます。米粒大の埋め込み型センサーが最長1年持続するなど、継続的な技術革新により交換サイクルが延び、収益モデルがサブスクリプション分析へと変化することが期待されています。2030年までの年平均成長率が28.1%と予測される呼吸器モニターは、パンデミック後の肺の健康に対する意識の波に乗り、自覚症状が現れる前に悪化の兆候を示す機械学習アルゴリズムを活用します。これらの軌跡から推測されるのは、グルコース、呼吸器、心臓のデータを統合したマルチセンサー機器は、単一パラメーターのハードウェアをカニバリゼーション(共食い)する可能性があるということです。したがって、サプライヤーは、ニッチ・リーダーシップを守るか、プラットフォーム戦略に軸足を移すかを評価する必要があります。

アプリケーション別: 心血管疾患管理が優勢、メンタルヘルスが加速

心血管疾患管理アプリケーションは、糖尿病、心不全、慢性閉塞性肺疾患の入院の減少に報いる金額別ケア契約に支えられ、2024年のモバイルヘルス市場シェアの42%を占めます。人工知能モデルがナッジや投薬量の調整をパーソナライズし、支払者の共感を呼ぶ具体的なコスト削減を実証。年率28.6%の成長が予測されるメンタルヘルス・アプリケーションは、社会的開放性の高まりとチャットベースの認知行動療法の利便性から恩恵を受けます。この並置は、デジタル行動介入に対する支払者の償還意欲が、身体的健康介入に追いつき、歴史的な資金ギャップを縮めていることを示しています。新たな推論としては、うつ病と慢性疾患の併存率の相関を考慮すると、代謝とメンタルヘルスサポートを組み合わせた統合ケアプランが新たな標準として出現する可能性があるということです。

ステークホルダー別 アプリ開発者がリードする一方、プロバイダーによる導入が加速

アプリケーションおよびコンテンツ開発者は、従来型の調達サイクルを回避して消費者に直接届くアプリストアの配信を行うため、2024年のモバイルヘルス市場シェアで39%を占めます。ハードウェアのリフレッシュ・タイムラインとは対照的に、毎週ソフトウェアを更新する彼らの機敏さは、ユーザー・フィードバックへの迅速な対応を可能にします。年平均成長率27.8%で成長する医療機関は現在、機関ブランドのアプリを展開し、患者を管理されたエコシステム内に留めることで、以前は消費者向けテクノロジー企業に奪われていたデジタルエンゲージメントを取り戻しつつあります。この再利用は、バーチャル・タッチポイントに報酬を与える診療報酬改革によって支援されています3。医療提供者と独立系開発者の共同開発パートナーシップは、安全性を犠牲にすることなくユーザーの期待に応えるために、臨床的信頼性と卓越したデザインを融合させながら、普及していくことが推測されます。

地域分析

北米のモバイルヘルス市場シェアは38%に達しており、支持的な保険償還政策とスマートフォンへのほぼ普遍的なアクセスに支えられています。プロバイダー組織はゼロトラストアーキテクチャをますます導入しており、アプリの使用と連動してサイバーセキュリティ支出も増加することを示しています。ニュアンスの異なる推論としては、保険会社がアプリのセキュリティ認証を条件とする保険料割引を導入し、プライバシー保護態勢を医療費と関連付ける可能性があります。

年平均成長率29.9%で成長すると予測されるアジア太平洋地域は、サービスが行き届いていない人口が多いことと、5G病院回廊への政府投資による恩恵を受けています。インドの医療技術ベンチャー企業はグローバル資本を引き寄せ、中国の民間スタンドアロン5Gネットワークのパイロットプログラムは現地のイノベーションを紹介します。従来型の医薬品をデジタル・プラットフォームに統合することに積極的なこの地域は、文化的に調整されたエンゲージメント・モデルを提供しています。新たな推論としては、コンテンツをローカライズできない多国籍企業は、技術的に優れていても停滞するリスクがあるということです。

ヨーロッパは、一般データ保護規則(General Data Protection Regulation)のような、イノベーションと患者保護のバランスをとる規制の枠組みにより、強力な地位を維持しています。中東のVision 2030イニシアチブは官民パートナーシップを促進し、遠隔診察の件数を増加させ、湾岸諸国をAIトリアージツールの実験場として位置づけています。南米アメリカでは、低価格のスマートフォンとプリペイドデータバンドルとの組み合わせにより、ブラジル内陸部でのアクセスが拡大しています。これらの地域から推測されるのは、規制の異質性により、ベンダーはコンプライアンス機能をモジュール化して効率的に拡張する必要に迫られるということです。

競争環境

モバイル・ヘルス市場の断片的な構造では、家電大手、医療機器の既存企業、ベンチャー企業が、しばしばニッチな専門知識と規模を組み合わせた提携を通じて、関連性を求めて争っています。アップルやサムスンはデバイスのエコシステムを活用して継続的なデータストリームを収集する一方、メドトロニックやフィリップスはFDAに認可された精度を重視しています。スマートウォッチよりも埋め込み型モニターを支持する比較研究は、消費者ブランドが臨床ワークフローに浸透するために埋めなければならない信頼性のギャップを浮き彫りにしています。今後の競争は、意思決定支援がボトルネックとなるため、センサーの精度よりも臨床医のダッシュボードの質を中心に展開される可能性があるというのが新鮮な推論です。

女性の健康、小児科、希少疾患など、満たされていないニーズがテーラーメイドのデジタル介入に合致する分野には、ホワイトスペースの機会が存在します。このようなニッチ分野の新興企業は、市場の統合が進んでいるにもかかわらず投資を集めています。プラットフォーム企業は、TranscarentがAccoladeを6億2100万米ドルで買収したような買収に代表されるようなロールアップに取り組んでおり、ケアの連続体のより多くの部分を所有することを目指しています。ここから推測されるのは、評価倍率は、単一製品の収益よりもむしろ、カバーする治療領域の広さと相関するようになってきているということです。

投資パターンからは、質への逃避が見て取れます。後期段階での資金調達は、ユーザーの成長だけでなく、検証されたアウトカムと償還の牽引力を示す企業に引き寄せられます。通信や保険の戦略的投資家が従来型のベンチャー・キャピタルに加わり、接続性とリスク管理の相乗効果に意欲を燃やしています。このような産業横断的な関心は、投資先企業のグローバルな拡大を加速させる一方で、データの集約がパワーを集約するため、独占禁止法上の監視の目を向けさせることにもなります。新たな推論としては、規制当局が競争上の優位性を維持するために、支配的なプラットフォームに対してデータ共有の義務を課す可能性があるということです。

最近の産業動向

- 2025年4月 Mobile-health Network SolutionsがIndopacific Health Technology Pte. Ltd.とそのLifepack薬局および遠隔医療部門を買収することで合意。

- 2025年1月 サムスン・インディアは、アユシュマン・バラット・ヘルス・アカウントへのアクセスをサムスン・ヘルスに統合。

- 2024年12月 DocGo は、SHL Telemedicine との提携を拡大し、携帯型 12 誘導心電図ユニットをモバイルクリニックに導入。

モバイルヘルス産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 mHealthプラットフォームと国内EHRシステムとの統合による臨床導入の促進

- 4.2.2 遠隔患者モニタリングの償還コードの拡大

- 4.2.3 医療用ウェアラブルを可能にするセンサーの小型化とバッテリーの進歩

- 4.2.4 アプリストアのエコシステムを通じたオンデマンド・バーチャルケアへの消費者シフト

- 4.2.5 バンドル健康保険を通じてアプリ購読を拡大する企業のウェルネスプログラム

- 4.3 市場の阻害要因

- 4.3.1 医師によるアプリの処方を妨げる限られた臨床的検証と実世界でのエビデンス

- 4.3.2 レガシーな病院ITとの相互運用性の問題が企業への導入を遅らせていること

- 4.3.3 高所得市場における患者の同意率を低下させるデータプライバシーへの懸念の高まり

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 サービス種類別

- 5.1.1 治療サービス

- 5.1.1.1 自立した高齢化ソリューション

- 5.1.1.2 慢性疾患マネジメント

- 5.1.2 診断サービス

- 5.1.3 モニタリングサービス

- 5.1.3.1 遠隔患者モニタリング機器

- 5.1.3.2 医療専門家による医療コールセンター

- 5.1.3.3 遠隔コンサルテーション

- 5.1.3.4 急性期後のケアサービス

- 5.1.4 ウェルネス&フィットネス・ソリューション

- 5.1.5 その他のサービス

- 5.2 デバイス種類別

- 5.2.1 血糖モニター

- 5.2.2 心臓モニター

- 5.2.3 血行動態モニター

- 5.2.4 神経モニター

- 5.2.5 呼吸器モニタ

- 5.2.6 体温・温度モニター

- 5.2.7 遠隔患者モニタリング機器

- 5.2.8 その他の種類

- 5.3 アプリケーション別

- 5.3.1 循環器疾患管理

- 5.3.2 糖尿病管理

- 5.3.3 メンタルヘルス&行動障害

- 5.3.4 女性の健康と不妊のトラッキング

- 5.3.5 フィットネス&ライフスタイルトラッキング

- 5.4 ステークホルダー別

- 5.4.1 モバイルネットワーク事業者

- 5.4.2 医療プロバイダー

- 5.4.3 アプリケーション/コンテンツ事業者

- 5.4.4 支払者・雇用者

- 5.4.5 その他のステークホルダー

- 5.5 地域

- 5.5.1 南米アメリカ

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ地域

- 5.5.5 南米アメリカ

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Alphabet Inc. (Google)

- 6.3.3 Samsung Electronics Co. Ltd.

- 6.3.4 Medtronic PLC

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 Omron Corporation

- 6.3.7 Johnson & Johnson (Verily)

- 6.3.8 Teladoc Health Inc.

- 6.3.9 Dexcom Inc.

- 6.3.10 Cisco Systems Inc.

- 6.3.11 Oracle Corporation (Cerner)

- 6.3.12 Veradigm Inc.

- 6.3.13 athenahealth Inc.

- 6.3.14 AliveCor Inc.

- 6.3.15 AirStrip Technologies Inc.

- 6.3.16 Babylon Holdings Limited

- 6.3.17 Qualcomm Life Inc.

- 6.3.18 Wellmo Mobile Wellness Solutions MWS Oy

*** 本調査レポートに関するお問い合わせ ***