モバイル医用画像診断サービス市場規模・シェア分析-成長動向・予測 (2025年~2030年)

モバイル医療画像診断サービス市場レポートは、サービスタイプ(X線、超音波、磁気共鳴画像診断(MRI)、PET/CT、その他)、サービスプロバイダー(病院・診療所、在宅医療提供者、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル医療画像診断サービス市場の概要

「モバイル医療画像診断サービス市場」に関する本レポートは、サービスタイプ(X線、超音波、磁気共鳴画像法(MRI)、PET/CT、その他)、サービスプロバイダー(病院・クリニック、在宅医療プロバイダー、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と予測

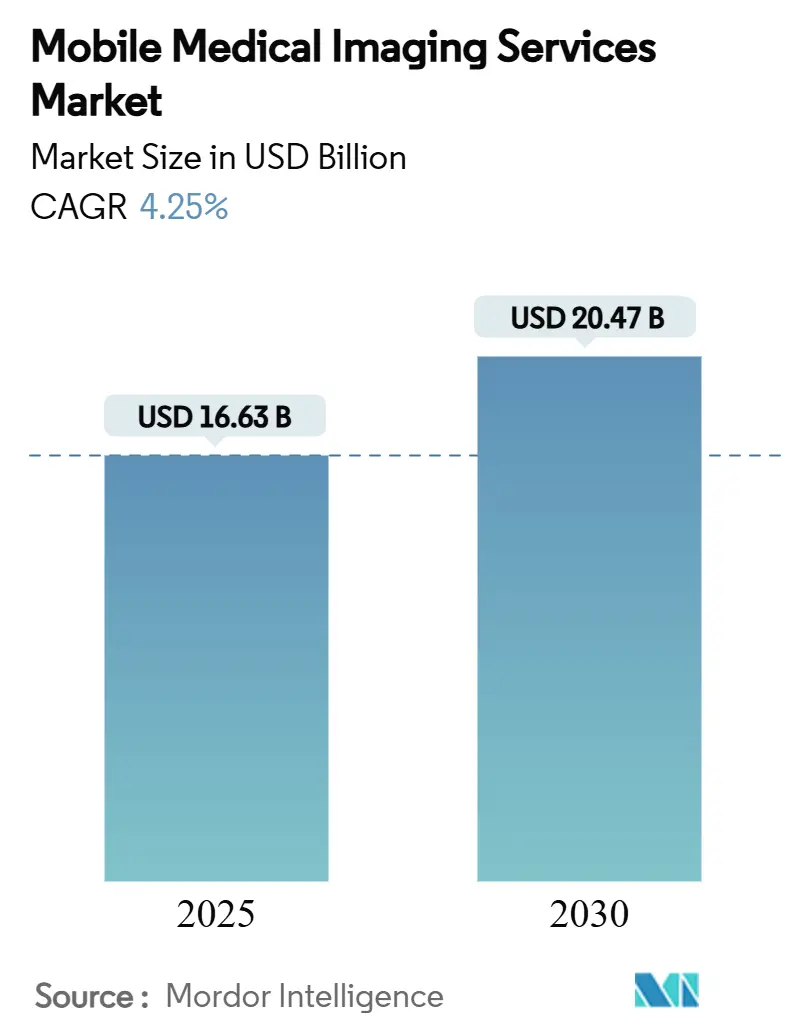

モバイル医療画像診断サービス市場は、2025年に166.3億米ドルと推定され、2030年までに204.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.25%で成長すると予測されています。

* 市場規模(2025年): 166.3億米ドル

* 市場規模(2030年): 204.7億米ドル

* 成長率(2025年~2030年): CAGR 4.25%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 市場分析の概要

ケアの広範な分散化、技術の小型化、および有利な償還制度改革が需要を押し上げており、一方でポイントオブケア診断が施設内スキャンに取って代わりつつあります。磁気共鳴画像法(MRI)が最大の収益を維持していますが、心臓および腫瘍学の手順がモバイルプラットフォームに移行するにつれて、陽電子放出断層撮影/CT(PET/CT)が最も急速に拡大しています。

プロバイダー戦略は、ベッドサイドスキャンを「在宅医療」プログラムに統合し、輸送コストを削減し、患者の治療順守を向上させています。北米およびアジア太平洋地域を中心に、支援的な規制、慢性疾患の負担、インフラ投資が組み合わさった地域で最も顕著な成長が見られます。継続的な医療従事者の制約、サイバーセキュリティ要件、設備投資は全体的な勢いを抑制していますが、市場の広範な上昇軌道を妨げるものではありません。

# 主要なレポートのポイント

* サービスタイプ別: 2024年に磁気共鳴画像法(MRI)がモバイル医療画像診断サービス市場シェアの36.86%を占め、PET/CTは2030年までにCAGR 5.72%で成長すると予測されています。

* サービスプロバイダー別: 2024年に病院およびクリニックが収益の66.21%を占め、在宅医療プロバイダーは2030年までにCAGR 5.69%で成長しています。

* 地域別: 2024年に北米が収益の40.66%を占め、アジア太平洋地域は2030年までにCAGR 6.01%で最も速く成長しています。

# 市場動向と推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 携帯型画像診断技術・サービスへの需要増加: 携帯型スキャナーは、画質を犠牲にすることなく、地方の診療所、救急車、集中治療室に導入されています。PositrigoのNeuroLF脳PETやHyperfineのAI強化Swoop MRIのFDA承認は、超小型フォーマットへの規制当局の信頼を示しています。Exo Irisのようなハンドヘルド超音波プラットフォームは、カートベースのシステムと比較して最大80%のコスト削減を実現し、プライマリケアでの日常的な使用を促進しています。これにより、患者の搬送時間が短縮され、脳卒中や外傷の診断サイクルが短縮され、市場が拡大しています。

2. 慢性疾患の負担増大: 心血管疾患、がん、糖尿病の発生率の増加により、スキャン件数は年々増加しています。PET心筋灌流イメージングは2018年から2023年の間に25%増加し、心臓専門医が迅速な介入のためにオンサイト評価を好む傾向を反映しています。モバイルマンモグラフィーユニットは、高齢者の移動負担を軽減し、年次検診の順守を向上させます。携帯型超音波による糖尿病性足病変の頻繁な画像診断は、虚血性組織の早期特定を可能にし、切断率を低下させます。これらの臨床的要請が、特に高齢化が進む地域で市場の構造的拡大を強化しています。

3. 技術革新: 人工知能(AI)アルゴリズムは、スキャナーに組み込まれることで解釈時間を約30%短縮し、フォトンカウンティング検出器は放射線量を削減し、解像度を向上させます。クラウドワークステーションは処理をオフロードし、バンやカートを軽量かつエネルギー効率の良い状態に保ちます。次世代MRIユニットの小型化されたグラディエントコイルは、シールドルームの必要性をなくし、プロバイダーがシステムを救急室に持ち込むことを可能にします。これらのアップグレードは、放射線科医の生産性を向上させ、アプリケーションの範囲を広げ、市場における先行企業の競争力を確固たるものにしています。

4. 「在宅医療」償還コードの拡大: 2025年のメディケア医師報酬スケジュールは、診断手順のリモート監督に同等の報酬を付与し、長年の財政的障壁を取り除きました。民間保険会社もこの方針を反映し、モバイルスキャンを在宅ケアパッケージに組み込んでいます。プロバイダーは、看護師やバーチャルケアチームを患者の自宅に派遣するターンキー画像診断フリートを立ち上げることで、これを利用しています。これらの償還は、郊外および地方郡全体でのサービスの普及を加速させ、市場関係者の収益の可視性を強化しています。

5. 医療インフラの拡大: アジア太平洋地域を中心に、モジュール式クリニックがポイントオブケアスキャナーを装備し、都市と地方の格差を埋めるために政府によって補助されています。HyperfineやPositrigoのような技術ライセンサーは、多国間流通契約を締結し、導入の遅れを短縮しています。国内メーカーも費用対効果の高い超音波およびX線ユニットの生産を拡大し、低所得地域全体で市場を広げる競争力のある価格設定を促進しています。

6. 遠隔医療および遠隔放射線診断の採用増加: 遠隔医療と遠隔放射線診断の統合は、モバイル画像診断サービス市場の成長をさらに加速させています。特に遠隔地や医療サービスが不足している地域では、これらの技術が専門的な診断へのアクセスを向上させ、効率を高めています。

# 市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. モバイル機器およびスキャナーの高額な初期費用: モバイル画像診断機器の多額の設備投資は、市場参入と拡大に大きな障壁を生み出しています。モバイルPET/CTの取得には150万~300万米ドル、モバイルMRIは200万米ドルを超えることが頻繁にあります。CTトレーラーのレンタル料は月額3万米ドルに達し、輸送費やシールド費用は含まれません。再生品は20~40%の節約を提供しますが、入手可能性が限られており、AIアップグレードが遅れる可能性があります。財政的制約は、特にモバイル画像診断サービスが最も必要とされているが、経済的実現可能性が最も困難な地方およびサービス不足の市場に影響を与えます。

2. 放射線被ばく規制への対応: 放射線被ばくに関する厳格な規制は、特に欧州連合と北米で、モバイル画像診断サービスの提供に課題をもたらしています。これらの規制への準拠は、追加のコストと運用上の複雑さを伴います。

3. モバイルエンドポイントに対するサイバーセキュリティ要件: モバイル画像診断機器は、患者データを扱うため、サイバーセキュリティの脅威に対して脆弱です。厳格なサイバーセキュリティ要件への準拠は、特に北米で、プロバイダーにとって追加の負担となります。

4. 認定モバイル技術者の不足: 資格のある画像診断技術者の深刻な不足は、市場の成長を著しく制約しています。放射線技師の欠員率は2024年に18.1%に上昇し、退職者が卒業生流入を上回っています。モバイル業務は、機器の設置や単独作業者の安全など、追加のスキルを要求するため、施設内業務よりも15~25%高い賃金が必要です。人材派遣会社が不足を補いますが、間接費を増加させ、小規模事業者の地理的範囲を制限し、市場内の能力成長を抑制しています。

# セグメント分析

サービスタイプ別:MRIの優位性とPET/CTの加速

磁気共鳴画像法(MRI)は、シールドルームや固定式クライオゲンの必要性を回避する携帯型システムに支えられ、2024年に収益の36.86%を維持しました。神経学、整形外科、心臓病学におけるその多様性が、市場における主導的な役割を確固たるものにしています。しかし、PET/CTは、心臓灌流研究と精密腫瘍学診断の急増に支えられ、CAGR 5.72%で勢いを増しています。PETスキャン件数は2023年に前年比10.2%増加し、外来診療におけるリアルタイム代謝画像診断の潜在的な需要を示しています。

超音波は、カートベースのシステムの数分の一のコストでハンドヘルドトランスデューサーが利用できるため、プライマリケア医へのアクセスを民主化しています。携帯型X線は、その速度と低放射線量により、集中治療室や介護施設で引き続き重要な役割を果たしています。「その他」のニッチなコホート(フォトンカウンティングCTや光干渉断層撮影など)は、今後10年間で特殊なスキャンの市場規模を拡大する次世代ツールのパイプラインを示しています。

サービスプロバイダー別:病院システムがリードし、在宅医療が加速

病院およびクリニックは、既存の紹介経路をベッドサイド画像診断能力に変換し、2024年の収益の66.21%を生み出しました。統合型デリバリーネットワークは、モバイルフリートを救急および移植経路に組み込み、規模の経済を捉え、コンプライアンス文書を簡素化しています。

在宅医療プロバイダーは、同等の償還が在宅診断を正当化するにつれて、2030年までにCAGR 5.69%で最も急速に成長しているコホートです。DispatchHealthなどのプレーヤーは、放射線技師をナースプラクティショナーとともに派遣し、以前は救急外来への搬送が必要だった急性期評価を可能にしています。「その他」のカテゴリには、緊急ケアフランチャイズ、遠隔医療ハブ、専門のモバイル画像診断ベンダーが含まれ、それぞれが地理またはモダリティの専門化に基づいてマイクロニッチを切り開いています。これらのグループ全体の勢いは、プロバイダータイプの多様化が市場全体をどのように推進しているかを示しています。

# 地域別分析

* 北米: 早期のFDA承認、CMS償還の革新、確立された遠隔放射線診断ネットワークの強みにより、2024年の収益の40.66%を維持しました。プライベートエクイティからの画像診断チェーン(RadNet、RAYUSなど)への資本流入は、機器の更新サイクルを強化し、フリートの取得を加速させました。労働力不足は逆風ですが、教育パイプラインは将来の欠員率を緩和するためにコホート規模を拡大しています。全体として、北米の市場規模は、在宅医療パイロットが主流のサービスラインに移行するにつれて、2030年まで着実に増加すると予想されます。

* アジア太平洋: 慢性疾患の有病率の増加と大規模なインフラ投資に牽引され、CAGR 6.01%で最も急速に成長している地域です。中国、インド、インドネシアの政府は、都市と地方の格差を埋めるために、ポイントオブケアスキャナーを装備したモジュール式クリニックに補助金を出しています。HyperfineやPositrigoのような技術ライセンサーは、多国間流通契約を締結し、導入の遅れを短縮しています。国内メーカーも費用対効果の高い超音波およびX線ユニットの生産を拡大し、低所得地域全体で市場を広げる競争力のある価格設定を促進しています。

* 欧州、中東・アフリカ、南米: 償還環境の違いや通貨の変動に起因する混合した軌跡を示しています。欧州連合の新しいMDR規則への準拠は、製品認証サイクルを長期化させましたが、デバイスの品質に対する信頼も植え付けました。中東のヘルスシティプロジェクトは、恒久的な施設が建設されるまでの暫定的な解決策としてモバイルフリートを位置付けています。ラテンアメリカの採用率は、設備投資の障壁を相殺する官民連携の資金調達パートナーシップにかかっています。これらの発展は、分散型診断への世界的な転換を反映しており、市場のフットプリントを拡大しています。

# 競争環境

市場は依然として中程度に細分化されており、地域専門企業が全国的な病院ネットワークと競合しています。RadNetによる乳がんAIベンダーiCADの1億300万米ドルでの買収は、ワークフローに分析を深く組み込む垂直統合を示しています。GE HealthCareによるIntelligent Ultrasoundの5100万米ドルでの買収は、超音波AIポートフォリオを拡大し、機器とソフトウェアプロバイダー間の継続的な融合を示唆しています。

戦略的提携は、クラウドと人工知能の実現に焦点を当てています。GE HealthCareとAmazon Web Servicesは、より迅速なトリアージと自動レポートを約束する生成AI画像診断ツールで協力し、すべての参加者の技術水準を引き上げています。プライベートエクイティはロールアップを加速させており、Affinity Equity Partnersによる診断画像診断グループへの6億5800万米ドルの入札は、調達とコンプライアンス管理における規模のメリットへの需要を反映しています。これらの動きは市場シェアを統合しますが、特にサービス不足の地方地域では、機敏な新規参入者にとって多くの空白が残されており、モバイル医療画像診断業界は進化を続けています。

競争は、医療従事者のモデルとサイバーセキュリティの資格にますます左右されます。認定技術者を募集し、侵害ゼロの記録を維持できる事業者は、病院契約をより容易に獲得できます。AI駆動のメンテナンススケジュールとリモート診断はダウンタイムを削減し、利用率を向上させます。最終的に、差別化はハードウェア、ソフトウェア、人員配置、償還に関するノウハウのシームレスな統合にかかっています。これらの要素を効果的に組み合わせることで、企業は市場での地位を強化し、患者への価値提供を最大化できます。このダイナミックな環境において、成功する企業は技術革新、運用効率、そして患者中心のアプローチをバランスよく追求するでしょう。

本レポートは、世界のモバイル医療画像診断サービス市場に焦点を当てたものです。モバイル医療画像診断サービスとは、病院への移動が困難な患者に対し、特別な機器を用いて画像診断を行うサービスを指します。具体的には、X線、心電図(EKG)、超音波などの包括的なサービスを、医療施設、患者の自宅、または企業に直接提供します。このサービスは、医療提供の効率性向上、医療へのアクセス改善、迅速な対応、そして比較的低価格であるという点で、関係者に大きな利益をもたらします。

市場は、サービスタイプ、サービスプロバイダー、および地域という主要なセグメントに分けて分析されています。

サービスタイプ別では、X線、超音波、磁気共鳴画像診断(MRI)、PET/CT、その他が含まれます。

サービスプロバイダー別では、病院および診療所、在宅医療プロバイダー、その他(リハビリテーションセンター、高齢者ケア施設、ホスピス機関など)が対象です。

地域別では、北米、欧州、アジア太平洋、中東およびアフリカ、南米の主要地域と、世界中の17カ国における市場規模とトレンドが推定され、USD百万単位での価値が提供されます。

本市場は、2025年から2030年にかけて年平均成長率(CAGR)4.25%で拡大すると予測されています。

サービスタイプ別では、2024年には磁気共鳴画像診断(MRI)が36.86%と最大の収益シェアを占めています。

最も急速に成長しているモダリティはPET/CTであり、心臓灌流および腫瘍画像診断の需要増加に牽引され、2030年までに年平均成長率5.72%で成長すると見込まれています。

市場の成長を促進する主な要因としては、ポータブル画像診断技術およびサービスの需要増加、慢性疾患の負担増大、技術的進歩、「病院代替」償還コードの拡大、医療インフラの拡充、遠隔医療および遠隔放射線診断の採用増加が挙げられます。

特に、遠隔診断に対するメディケアの同等性や民間保険の連携といった償還制度改革は、プロバイダーが収益上のペナルティなしにモバイルフリートを展開することを可能にし、在宅医療環境での導入を加速させています。

一方で、市場の成長を抑制する要因も存在します。モバイルセットアップやスキャナーの高額な初期費用、放射線被ばくに関する規制遵守のハードル、モバイルエンドポイントに対するサイバーセキュリティ要件、そして認定されたモバイル技術者の不足が挙げられます。特に、認定技術者の不足は、欠員率が18%を超える主要なボトルネックとなっており、人件費の上昇やフリート拡大の制限につながっています。

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、医療インフラの拡大と高齢化人口の増加に牽引され、年平均成長率6.01%で最も急速な地域成長を遂げると予測されています。

本レポートでは、市場の競争環境についても詳細に分析されており、市場集中度、市場シェア分析、Akumin Inc、TridentCare、DMS Health Technologies、Cobalt Imaging Center、Accurate Imaging Inc、InHealth Group Ltd、RAYUS Radiology、Star Equity Holdings (Digirad)、Front Range Mobile Imaging、Interim Diagnostic Imaging Inc、Atlantic Mobile Imaging、MD Laboratory、Shared Medical Services、RadNet Mobile Solutions、Mobile xUSA、OnSite Imaging (US)といった主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

さらに、市場機会と将来の展望、未開拓領域および満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ポータブル画像診断技術とサービスへの需要の高まり

- 4.2.2 慢性疾患の負担の増加

- 4.2.3 技術の進歩

- 4.2.4 「在宅病院」償還コードの拡大

- 4.2.5 ヘルスケアインフラの拡大

- 4.2.6 遠隔医療と遠隔放射線診断の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 モバイルセットアップとスキャナーの高額な初期費用

- 4.3.2 放射線被ばくコンプライアンスの課題

- 4.3.3 モバイルエンドポイントに対するサイバーセキュリティ義務

- 4.3.4 認定モバイル技術者の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 X線

- 5.1.2 超音波

- 5.1.3 磁気共鳴画像法 (MRI)

- 5.1.4 PET/CT

- 5.1.5 その他

- 5.2 サービスプロバイダー別

- 5.2.1 病院および診療所

- 5.2.2 在宅医療プロバイダー

- 5.2.3 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Akumin Inc (Alliance HealthCare Services)

- 6.3.2 TridentCare

- 6.3.3 DMS Health Technologies

- 6.3.4 Cobalt Imaging Center

- 6.3.5 Accurate Imaging Inc

- 6.3.6 InHealth Group Ltd

- 6.3.7 RAYUS Radiology

- 6.3.8 Star Equity Holdings (Digirad)

- 6.3.9 Front Range Mobile Imaging

- 6.3.10 Interim Diagnostic Imaging Inc

- 6.3.11 Atlantic Mobile Imaging

- 6.3.12 MD Laboratory

- 6.3.13 Shared Medical Services

- 6.3.14 RadNet Mobile Solutions

- 6.3.15 Mobile xUSA

- 6.3.16 OnSite Imaging (US)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル医用画像診断サービスとは、スマートフォンやタブレットといったモバイルデバイスを活用し、X線、CT、MRI、超音波などの医用画像を閲覧・診断するシステムやサービス全般を指します。これは、医師が場所や時間にとらわれずに、必要な時に医用画像にアクセスし、診断業務を行うことを可能にするもので、クラウドコンピューティングや高速通信技術の進展を背景に、近年その重要性が高まっています。医療現場の効率化、地域医療格差の是正、そして医師の働き方改革に貢献する次世代の医療ソリューションとして注目されています。

このサービスの主な種類としては、いくつかの形態が挙げられます。第一に、画像閲覧・共有型です。これは、モバイルデバイス上で医用画像を高精細に表示し、医師間で安全に共有することを主眼としたサービスです。診断支援ツールは限定的ですが、迅速な情報共有と意見交換を可能にします。第二に、診断支援機能統合型です。こちらは、AIによる病変検出支援、計測ツール、レポート作成機能などがモバイルアプリケーションに統合されており、医師の診断プロセスをより深くサポートします。第三に、遠隔診断特化型です。専門医が地理的に離れた場所から医用画像を診断し、診断レポートを作成・送信するサービスで、特に専門医が不足している地域での医療提供に大きく貢献します。また、緊急時において、救急医療現場などで迅速な診断が必要な場合に特化したサービスも存在し、医師が病院外からでも画像を確認し、指示を出すことが可能となります。

モバイル医用画像診断サービスの用途は多岐にわたります。最も大きな貢献の一つは、地域医療の格差解消です。専門医が常駐しない地域でも、遠隔地の専門医による質の高い診断を受けることが可能になります。また、緊急医療や救急医療の現場では、迅速な診断が患者の命を左右するため、医師が移動中や病院外からでも画像を確認し、適切な指示を出すことで、治療開始までの時間を大幅に短縮できます。さらに、医師の働き方改革にも寄与します。医師が場所を選ばずに診断業務を行えるため、時間的制約が緩和され、ワークライフバランスの改善に繋がります。複数の医療機関や医師間での画像共有や意見交換が容易になることで、医療連携の強化も図られ、より質の高い医療提供が可能となります。災害時においても、医療インフラが寸断された際でも、モバイルデバイスと通信環境があれば診断が可能となるため、災害時医療におけるレジリエンス向上にも貢献します。

このサービスを支える関連技術は多岐にわたります。まず、高速通信技術は不可欠です。5GやWi-Fi 6といった技術により、大容量の医用画像を迅速かつ安定して転送することが可能となり、診断の遅延を防ぎます。次に、クラウドコンピューティングは、医用画像の安全な保存、管理、共有、そしてAI処理の基盤を提供します。膨大な医療データを効率的に扱う上で欠かせない技術です。人工知能(AI)や機械学習は、画像診断支援において重要な役割を果たします。病変の検出、分類、定量化、さらには診断レポート作成支援など、医師の診断精度向上と負担軽減に大きく貢献します。医療情報の機密性、完全性、可用性を確保するためのセキュリティ技術も極めて重要です。暗号化、認証、アクセス制御、監査ログなど、多層的な対策が求められます。医用画像の標準フォーマットであるDICOMデータをモバイルデバイスで正確に表示・操作するためのDICOMビューア技術も、高品質な診断には欠かせません。限られた画面サイズで医師が直感的かつ効率的に操作できるUI/UXデザインも、サービスの利便性を高める上で重要な要素です。

市場背景としては、いくつかの要因が挙げられます。世界的に医療費の増大と医療資源の効率化が喫緊の課題となっており、モバイル医用画像診断サービスは、医療資源の最適化や医師の負担軽減に貢献するソリューションとして期待されています。特に日本では、医師不足や地域偏在が深刻であり、地方での専門医不足を補う手段として遠隔診断のニーズが高まっています。また、医療分野におけるデジタル化(DX)の進展は加速しており、パンデミックの影響で遠隔医療の必要性が再認識されたことも、市場拡大の大きな要因です。5G、AI、クラウドといった技術の成熟がサービスの実現を後押しし、遠隔医療に関する法規制の整備や保険適用範囲の拡大も進んでいます。一方で、セキュリティやデータプライバシーの確保、医療機器としての承認プロセス、医師のITリテラシー向上、初期導入コストなどが課題として存在します。

将来展望としては、モバイル医用画像診断サービスはさらなる進化を遂げると予測されます。AIとの融合はより一層深化し、AIによる診断支援が高度化することで、診断精度が向上し、医師の負担が大きく軽減されるでしょう。これにより、医師はより複雑な症例や患者とのコミュニケーションに時間を割けるようになります。また、定期的な画像診断や健康管理データとの連携により、予防医療や個別化医療への貢献も期待されます。早期発見・早期治療を促進し、患者一人ひとりに最適化された医療提供が可能になるでしょう。将来的には、ウェアラブルデバイスで取得した生体情報と医用画像を統合し、より包括的な診断を行うウェアラブルデバイスとの連携強化も進むと考えられます。医療インフラが未整備な地域への貢献や、国際的な標準化が進むことで、グローバル展開も加速する可能性があります。法規制のさらなる整備により、遠隔診断の適用範囲が拡大し、患者自身が医療情報にアクセスしやすくなることで、患者エンゲージメントの向上にも繋がるでしょう。医療従事者の柔軟な働き方を実現し、医療人材の確保・定着に寄与する医療従事者の働き方改革の推進も期待されます。一方で、高度化するサイバー攻撃に対応するためのセキュリティ対策の継続的な強化は、今後も重要な課題であり続けるでしょう。これらの進展により、モバイル医用画像診断サービスは、医療の質とアクセス性を向上させる上で不可欠な存在となると考えられます。