モバイル決済市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

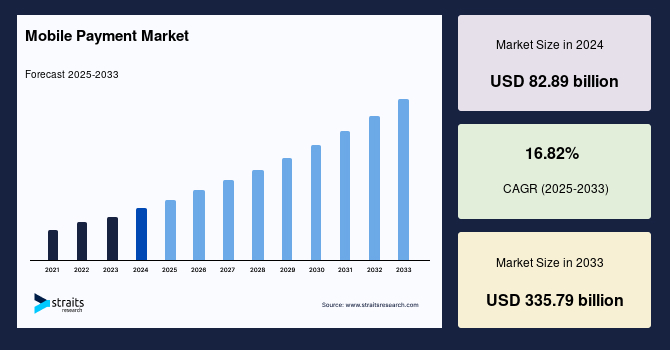

世界の**モバイル決済**市場は、驚異的な成長軌道に乗っており、2024年には828.9億米ドルと評価された市場規模は、2025年には969.4億米ドルに達すると予測されています。その後、2033年までに3357.9億米ドルという大幅な規模に達すると見込まれており、予測期間(2025年~2033年)における年平均成長率(CAGR)は16.82%という非常に高い水準で推移すると予測されています。この堅調かつ持続的な成長は、スマートフォンの世界的な普及、インターネット接続性の劇的な向上、そして利便性の高いキャッシュレス取引方法に対する消費者の需要の高まりという、複数の要因によって牽引されています。現代の消費者は、これまで以上にシームレスな決済体験を強く求めており、これがモバイルウォレットや非接触型ソリューションといった**モバイル決済**手段の広範な利用を促進しています。

さらに、Eコマースの爆発的な成長と、QRコード、NFC(近距離無線通信)対応デバイス、ブロックチェーンといった革新的な決済技術の進歩が、市場の拡大に拍車をかけています。新興経済圏におけるデジタルインフラの整備も、この成長を強力に後押ししており、これらの地域では**モバイル決済**ソリューションが日常生活における不可欠な要素となりつつあります。世界経済がよりデジタル統合された方向へと移行する中、フィンテック分野における絶え間ないイノベーションが、小売、旅行、金融サービスなど多岐にわたるセクターでの**モバイル決済**の導入をさらに加速させると期待されています。加えて、主要な市場プレイヤーによる戦略的パートナーシップの締結や、次世代通信技術である5Gの継続的な展開は、より高速で安全な取引を可能にし、**モバイル決済**をより広範な消費者層にとって一層身近なものにするでしょう。

インドの統一決済インターフェース(UPI)のデータは、**モバイル決済**がいかに急速に普及しているかを示す顕著な例です。2024年1月から10月にかけて、UPIに対応する銀行の数は550行から632行へと着実に増加し、取引量も12,203万件から16,584.97万件に、取引額も221,817.35百万米ドルから283,111.02百万米ドルへと大幅に伸長しています。このデータは、特定の市場における**モバイル決済**の採用と利用がいかに劇的であるかを明確に示しており、グローバル市場全体の傾向を裏付けるものです。

**市場促進要因 (Market Drivers)**

**モバイル決済**市場の成長を推進する要因は多岐にわたり、相互に関連しながらその普及を加速させています。

1. **スマートフォンの普及とインターネット接続性の向上**:

**モバイル決済**の基盤となるのは、スマートフォンの世界的な普及率の高さと、高速かつ安定したインターネット接続の利用可能性です。スマートフォンは、単なる通信ツールから多機能なデジタルハブへと進化し、決済機能はその中核をなす要素の一つとなっています。特に新興国市場では、従来の金融インフラが未整備な地域において、スマートフォンが金融サービスへのアクセス手段として機能し、「バンキングされていない人々(unbanked)」に金融包摂の機会を提供しています。インターネット接続の向上は、いつでもどこでも瞬時に取引を完了できる環境を作り出し、**モバイル決済**の利便性を飛躍的に高めています。これにより、消費者は場所や時間を選ばずに、自分のデバイスから直接支払いを行うことが可能になりました。

2. **利便性の高いキャッシュレス取引への需要増加**:

消費者は、現金を持ち歩く手間や、お釣りのやり取り、ATMの利用といった従来の決済方法に伴う不便さから解放されることを強く求めています。**モバイル決済**は、スマートフォン一つで迅速かつスムーズな取引を可能にし、レジでの待ち時間を短縮し、全体的な顧客体験を向上させます。この「シームレスな体験」への期待が、モバイルウォレットや非接触型決済ソリューションの採用を強力に推進しています。特に都市部のライフスタイルにおいて、迅速な取引は消費者の時間を節約し、満足度を高める重要な要素となっています。

3. **Eコマース取引の急増**:

オンラインショッピングの成長は、**モバイル決済**の採用を劇的に加速させています。Eコマースプラットフォームは、顧客の利便性を最大化するために、決済プロセスを簡素化する**モバイル決済**オプションを積極的に導入しています。ワンクリック決済、QRコードスキャン、デジタルウォレットへの情報保存などは、チェックアウトプロセスを高速化し、セキュリティを強化することで、カゴ落ち(カート放棄)率を低減し、ユーザー体験を向上させます。さらに、多くのプラットフォームが、グローバルな消費者の好みに合わせたローカライズされた決済ソリューションを提供することで、特に新興市場での採用を促進しています。**モバイル決済**は、現代の小売業において不可欠な要素となっており、オンラインとオフラインの垣根を越えた消費行動を支えています。

4. **決済技術の進歩**:

QRコード、NFC(近距離無線通信)、そしてブロックチェーンといった革新的な決済技術の登場は、**モバイル決済**市場の拡大をさらに促進しています。NFCは、デバイス間の近距離通信を可能にし、非接触型の高速取引を実現します。これにより、取引時間が短縮され、顧客体験が向上します。一方、QRコードは、特にスマートフォンの普及率が低い地域において、より手頃でアクセスしやすい代替手段として機能しています。ブロックチェーン技術は、分散型台帳技術を活用することで、決済の透明性とセキュリティを強化する可能性を秘めており、将来的な**モバイル決済**の進化に貢献すると期待されています。

5. **政府のキャッシュレス経済推進イニシアティブ**:

世界各国の政府、特に発展途上国の規制当局は、キャッシュレス経済を促進するための政策を積極的に推進しています。これらの政策は、金融包摂の促進、現金依存度の低減、経済の透明性の向上を目的としています。デジタルインフラへの補助金、モバイルウォレット導入へのインセンティブ、そして主要セクターにおける電子決済の義務化などは、**モバイル決済**の利用を大幅に増加させています。これらの政府主導の取り組みは、特に新興市場において、キャッシュレス取引が普及しやすい環境を創出する上で極めて重要な役割を果たしています。

6. **フィンテックイノベーションと戦略的パートナーシップ**:

フィンテック企業による継続的なイノベーションは、**モバイル決済**の機能とセキュリティを常に進化させています。生体認証、AIを活用した不正検知、パーソナライズされたサービスなどは、ユーザー体験を向上させ、信頼性を高めています。また、決済プロバイダー、銀行、小売業者間の戦略的パートナーシップは、新たな決済ソリューションの開発、市場リーチの拡大、そしてユーザーベースの増加に貢献しています。例えば、5G技術の展開は、より高速で安全なデータ転送を可能にし、**モバイル決済**の信頼性と応答性をさらに向上させるでしょう。

**市場抑制要因 (Market Restraints)**

**モバイル決済**市場の急速な成長にもかかわらず、その普及を妨げるいくつかの重要な抑制要因が存在します。

1. **データプライバシーとセキュリティへの懸念**:

サイバーセキュリティの脅威とデータ侵害のリスクは、**モバイル決済**市場にとって最大の障壁の一つです。**モバイル決済**は、機密性の高い金融情報や個人情報を電子的に送信するため、ハッキング、フィッシング詐欺、不正アクセスなどのインシデントは、消費者の信頼を著しく損ない、広範な採用を妨げる可能性があります。特にデジタルリテラシーがまだ発展途上にある地域では、消費者はセキュリティ対策の不十分さを懸念し、**モバイル決済**プラットフォームの利用を躊躇する傾向があります。一度セキュリティインシデントが発生すれば、そのプラットフォームへの信頼回復には多大な時間と労力が必要となり、市場全体の成長に悪影響を及ぼす可能性があります。消費者は、自身の個人情報や金融情報が安全に保護されることを最も重視しており、この懸念が払拭されない限り、**モバイル決済**の普及は限定的となるでしょう。

**市場機会 (Market Opportunities)**

抑制要因がある一方で、**モバイル決済**市場には大きな成長機会が潜在しています。

1. **IoTデバイスとの統合**:

ウェアラブルデバイスやスマートホームデバイスといったIoT(モノのインターネット)デバイスとの統合は、**モバイル決済**市場に革命をもたらしています。スマートウォッチやフィットネストラッカーなどのIoT対応デバイスは、タップ一つで安全な決済を可能にし、物理的な財布の必要性を減らし、利便性を大幅に向上させます。この統合は、キャッシュレス経済が発展しているヨーロッパやアジア太平洋地域で特に人気を集めています。将来的には、冷蔵庫や自動車など、さらに多様なIoTデバイスが決済機能を持つことで、**モバイル決済**の利用シーンは無限に広がる可能性があります。これにより、消費者はよりシームレスで、生活に溶け込んだ決済体験を享受できるようになります。

2. **新興市場における金融包摂の推進**:

新興経済圏では、従来の銀行サービスにアクセスできない「バンキングされていない人々」が多数存在します。M-Pesaのような**モバイル決済**ソリューションは、携帯電話を通じてこれらの人々に基本的な金融サービス(送金、貯蓄、ローンなど)へのアクセスを提供し、金融包摂を劇的に改善しています。政府の支援と相まって、これらの市場は**モバイル決済**の新たな成長フロンティアを提供しています。これらの地域では、**モバイル決済**が経済発展と社会のデジタル化を推進する重要なツールとなっています。

3. **クロスボーダー決済の簡素化と効率化**:

国際的な商取引と個人の国際送金が増加する中で、クロスボーダー**モバイル決済**の需要が高まっています。欧州連合(EU)が加盟国間でのデジタル決済統合を推進しているように、国境を越えた**モバイル決済**の簡素化と効率化は、市場に新たな機会をもたらします。これにより、取引コストの削減、送金時間の短縮、そしてより多くの人々がグローバル経済に参加できるようになります。国際的な**モバイル決済**は、グローバル化が進む経済において不可欠なインフラとなるでしょう。

4. **パーソナライズされたサービスとロイヤルティプログラムの統合**:

**モバイル決済**プラットフォームとロイヤルティプログラム、クーポン、パーソナライズされたオファーの統合は、顧客エンゲージメントを高め、リピート利用を促進します。生体認証によるセキュリティ強化と組み合わせることで、ユーザーはより安全で、かつ個々のニーズに合わせた決済体験を享受できるようになります。これにより、企業は顧客データを活用して、よりターゲットを絞ったマーケティング戦略を展開し、顧客ロイヤルティを構築することが可能になります。

**セグメント分析 (Segment Analysis)**

**モバイル決済**市場は、支払いタイプ、ユーザータイプ、アプリケーション、および地域によって多様なセグメントに分けられ、それぞれ異なる成長要因と特徴を持っています。

**支払いタイプ別**:

1. **近接型決済(Proximity Payments)**:

近接型決済は、NFC(近距離無線通信)とQRコード技術によって牽引され、市場において最大の収益シェアを占める支配的な力となっています。これらの技術は、消費者に対し、店舗内でのシームレスで安全かつ非接触型の決済オプションを提供します。NFCは、スマートフォンやウェアラブルデバイスを介して迅速な支払いを可能にし、QRコードは、スマートフォンの普及率が比較的低い地域でもアクセスしやすいソリューションとして機能します。小売業者と消費者の双方が、その利便性、速度、取引時間短縮の能力を高く評価しており、**モバイル決済**分野におけるその優位性を確立しています。これにより、レジでの待ち時間が短縮され、顧客の満足度が向上しています。

* **NFCセグメント**:

NFCセグメントは、スマートフォンやウェアラブルデバイスへの統合が進んでいることにより、市場で最大の収益シェアを占めています。NFCは、高速で安全な非接触型決済を可能にし、小売および交通部門で特に好まれるオプションとなっています。Apple Pay、Google Pay、Samsung Payといった主要な**モバイル決済**プラットフォームは、NFC技術を活用して迅速かつ効率的な取引を提供し、消費者の利便性を向上させています。NFC対応デバイスの継続的な採用は、信頼性と安全性の高い決済方法としてのNFCの優位性をさらに強固なものにしています。そのセキュリティ機能、例えばトークン化などは、消費者に安心感を与えています。

**ユーザータイプ別**:

1. **個人ユーザーセグメント**:

個人ユーザーセグメントは、利便性の高い**モバイル決済**オプションに対する消費者の需要の高まりによって、収益面で市場を支配しています。スマートフォンが日常生活に深く統合されるにつれて、消費者はショッピング、公共料金の支払い、各種サービスへの支払いをモバイルアプリを通じて行う手軽さをますます好むようになっています。さらに、モバイルウォレットや個人間(P2P)送金プラットフォームが日常的に利用されるようになり、速度、セキュリティ、利便性を求める消費者にとって、**モバイル決済**は第一の選択肢となっています。これにより、個人ユーザーセグメントが市場で最大の収益シェアを牽引しています。特に若い世代において、**モバイル決済**は標準的な支払い方法として定着しています。

**アプリケーション別**:

1. **送金および請求書支払いセグメント**:

送金および請求書支払いセグメントは、**モバイル決済**プラットフォームが個人間(P2P)送金や公共料金の支払いを効率化することによって、市場で最大の収益シェアを占めています。公共料金やサブスクリプションなどのサービス支払いをモバイルデバイスから直接行うことができる手軽さと利便性が、このセグメントの優位性に貢献しています。**モバイル決済**ソリューションが進化し、請求書の支払い、友人や家族への送金といった日常的な金融タスクへの統合が拡大するにつれて、このセグメントの成長はさらに確固たるものとなっています。これにより、ユーザーは時間と場所を選ばずに重要な金融取引を完了できるようになります。

2. **小売セグメント**:

小売セグメントは、Eコマースの著しい成長と、店舗内非接触型決済の採用拡大によって、**モバイル決済**市場を支配しています。QRコードやNFC技術といった**モバイル決済**オプションは、小売体験に不可欠なものとなっており、迅速で安全かつシームレスな取引を提供します。さらに、デジタルウォレットの台頭、モバイルショッピングアプリの普及、そしてオンラインと実店舗の両方における**モバイル決済**の利便性が、小売セグメントを最大のアプリケーションセグメントとし、市場収益に大きく貢献しています。顧客は、よりパーソナライズされたショッピング体験や、ロイヤルティプログラムとの連携も**モバイル決済**を通じて享受できるようになっています。

**地域分析**:

1. **北米**:

北米は、高いスマートフォンの普及率と堅牢なデジタルインフラに牽引され、世界の**モバイル決済**市場において支配的な勢力であり続けています。特に米国は、Apple PayやGoogle Payといったモバイルウォレット技術のリーダーシップを確立し、世界的な業界ベンチマークを設定しています。これらのプラットフォームは、シームレスで安全な決済体験を提供し、非接触型決済の広範な採用に貢献しています。さらに、生体認証やロイヤルティプログラムとの統合といったイノベーションが、消費者のエンゲージメントを高めています。**モバイル決済**の成長は、キャッシュレス経済を推進するための政府のイニシアティブによっても支えられており、カナダやメキシコの新興市場も、スマートフォンの普及率の増加とデジタル金融ソリューションへの嗜好の高まりに伴い、同様の傾向をたどっています。

2. **ヨーロッパ**:

ヨーロッパは、政府のイニシアティブとデジタルウォレットの広範な採用が相まって、急速な成長を遂げています。ヨーロッパ諸国は、キャッシュレス経済への移行を加速させており、政府は金融包摂を推進するためにデジタル決済インフラを積極的に支援しています。スカンジナビア諸国(スウェーデンやノルウェーなど)は、ほぼ完全にキャッシュレス社会を受け入れており、この動きをリードしています。さらに、欧州連合(EU)が加盟国間でのデジタル決済統合を推進していることは、市場の成長を加速させ、国境を越えた支払いを強化し、イノベーションを促進しています。これにより、ユーロ圏内での**モバイル決済**の利便性が向上し、消費者の受け入れが進んでいます。

3. **アジア太平洋**:

アジア太平洋地域は、スマートフォンの急速な普及とインターネット接続の拡大に支えられ、**モバイル決済**の採用が著しく急増しています。中国とインドがこの地域の先頭を走っており、AlipayやPaytmのようなプラットフォームは、毎年数十億件もの**モバイル決済**を促進しています。中国では、政府のデジタル通貨電子決済(DCEP)イニシアティブが**モバイル決済**インフラをさらに強化し、全国的な利用を推進しています。これらのプラットフォームは、日常生活のあらゆる側面に統合され、利便性と効率性を提供しています。

4. **アフリカ**:

アフリカでは、M-Pesaのようなモバイルウォレットが、銀行口座を持たない人々が携帯電話を通じて不可欠な金融サービスにアクセスできるようにすることで、金融包摂を変革しました。これは、既存の金融インフラが不十分な地域において、**モバイル決済**が社会経済的発展に貢献できる可能性を示す強力な事例です。

5. **ラテンアメリカ**:

ラテンアメリカでもこの傾向は勢いを増しており、ブラジルの中央銀行が導入したPIXシステムは、即時リアルタイム取引を可能にし、キャッシュレス決済の採用を促進し、地域全体のEコマースの成長を牽引しています。これにより、消費者はより迅速かつ安全に取引を行うことができ、経済活動の活性化に貢献しています。

**主要市場プレイヤー (Key Market Players)**

主要な市場プレイヤーは、先進的な**モバイル決済**技術への投資を進め、製品強化と市場プレゼンス拡大のために、提携、買収、パートナーシップといった戦略を追求しています。

* **Nuvei Corporation**: カナダのモントリオールに本社を置く新興企業であり、シームレスな決済処理と管理でビジネスを支援する決済技術ソリューションを専門としています。Eコマース、旅行、ゲームといった幅広い業界にサービスを提供しており、フィンテック分野で急速に成長している競争相手です。

* その他、Apple Pay、Google Pay、Samsung Payといった世界的なプラットフォーム、中国のAlipay、インドのPaytm、アフリカのM-Pesa、ブラジルのPIXなど、各地域やセグメントで主要な役割を果たすプラットフォームや企業が存在し、市場の競争とイノベーションを促進しています。

**アナリストの見解と市場の展望**

アナリストは、世界の**モバイル決済**市場が、技術の進歩、消費者行動の変化、そして政府の積極的な支援という複合的な要因に牽引され、今後も大幅な成長を遂げると予測しています。特に、新興市場におけるデジタルインフラの継続的な整備と、フィンテック分野におけるイノベーションが、市場の拡大をさらに加速させるでしょう。データプライバシーとセキュリティへの懸念は依然として重要な課題ですが、業界プレイヤーはこれらの懸念に対処するための高度なソリューションを開発しており、消費者の信頼を構築することが今後の成長の鍵となります。全体として、**モバイル決済**は、現代のデジタル経済において不可欠な要素としての地位を確立し、今後もその利用範囲と影響力を拡大していくと見込まれています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のモバイル決済市場規模分析

- 世界のモバイル決済市場概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- 世界のモバイル決済市場概要

- 北米市場分析

- 概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 米国

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 英国

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 中国

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- ブラジル

- 決済タイプ別

- 概要

- 決済タイプ別金額

- 近接型

- 金額別

- 遠隔型

- 金額別

- 取引モード別

- 概要

- 取引モード別金額

- モバイルウェブ決済

- 金額別

- 近距離無線通信 (NFC)

- 金額別

- ショートメッセージサービス/キャリア決済

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 個人

- 金額別

- ビジネス

- 金額別

- 購入タイプ別

- 概要

- 購入タイプ別金額

- 通話時間転送とチャージ

- 金額別

- 送金と請求書支払い

- 金額別

- 商品とクーポン

- 金額別

- 旅行とチケット

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- メディアとエンターテイメント

- 金額別

- エネルギーと公益事業

- 金額別

- ヘルスケア

- 金額別

- 小売

- 金額別

- ホスピタリティと交通

- 金額別

- その他

- 金額別

- 決済タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- モバイル決済市場 企業別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Apple Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Google LLC (Google Pay)

- Alibaba Group (Alipay)

- Tencent (WeChat Pay)

- PayPal Holdings Inc.

- Samsung Electronics (Samsung Pay)

- Visa Inc.

- Mastercard Inc.

- Square Inc.

- Amazon Pay

- Ant Financial Services Group

- Adyen

- Revolut

- Stripe Inc.

- M-Pesa (Safaricom)

- Apple Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

モバイル決済とは、スマートフォンやタブレットなどのモバイル端末を用いて商品やサービスの代金を支払う方法を指します。現金やクレジットカードに代わる新たな決済手段として急速に普及しており、私たちの日常生活に深く浸透しつつあります。この革新的なシステムは、利便性の向上だけでなく、決済体験そのものを大きく変革いたしました。

モバイル決済には、主にいくつかの異なる方式が存在します。最も広く利用されているものの一つに、QRコード決済が挙げられます。これは、利用者が店舗に提示されたQRコードを自身のスマートフォンで読み取る、あるいは利用者のスマートフォン画面に表示されたQRコードを店舗側がスキャナーで読み取ることで決済が完了する仕組みです。特に日本では、多くの店舗でこの方式が導入されており、手軽さが支持されています。また、SuicaやPASMOといった交通系ICカードに代表される非接触型決済も、モバイル決済の重要な形態です。これは、NFC(Near Field Communication)技術を利用し、対応するスマートフォンを専用の読み取り端末にかざすだけで支払いが完了するもので、FeliCa規格を基盤とするおサイフケータイ機能や、Apple Pay、Google Payなどのサービスを通じて広く利用されています。さらに、携帯電話料金と合算して支払うキャリア決済や、オンラインショッピングの際にアプリ内で直接決済を行うアプリ内決済、ウェブサイト上で情報を入力して完了するウェブ決済などもモバイル決済の一種として数えられます。これらは、クレジットカード情報や銀行口座を事前に登録しておくことで、より迅速かつ簡単に支払いを済ませることが可能です。

モバイル決済の用途は多岐にわたります。実店舗での買い物はもちろんのこと、コンビニエンスストア、スーパーマーケット、飲食店、自動販売機など、あらゆる場所で利用することが可能になりました。オンラインショッピングにおいても、決済手続きの簡素化に大きく貢献しており、スマートフォン一つで手軽に買い物を楽しむことができます。公共交通機関では、スマートフォンを改札機にかざすだけでスムーズに乗降できるサービスも普及しており、通勤や通学の利便性を高めています。加えて、一部のサービスでは、個人間で金銭を送金するP2P(Person-to-Person)送金機能も提供されており、割り勘や少額の送金が簡単に行えるようになっています。

モバイル決済を支える技術は多岐にわたります。前述のNFC技術とQRコード技術は、決済のインターフェースとして不可欠です。NFCは、数センチメートル程度の近距離での無線通信を可能にし、高いセキュリティと迅速な処理速度が特徴です。一方、QRコードは、スマートフォンカメラで簡単に読み取れる汎用性の高さが強みです。また、決済データの処理や管理には、クラウドコンピューティング技術が不可欠であり、膨大な取引データを安全かつ効率的に処理しています。セキュリティ面では、生体認証技術、例えば指紋認証や顔認証が本人確認の手段として広く採用されており、不正利用のリスクを大幅に低減しています。また、決済情報を暗号化したり、実際のカード番号ではなく一時的なトークンに置き換えて処理するトークン化技術も重要な役割を担っており、機密データが直接やり取りされることなく、安全に処理される仕組みが構築されています。これらの高度なセキュリティ対策が複合的に連携することで、モバイル決済の安全性と利便性が両立されているのです。

モバイル決済の最大の利点は、その利便性にあります。財布を持ち歩く必要がなく、スマートフォン一つで決済が完結するため、支払いが非常にスムーズになります。また、多くのモバイル決済サービスでは、利用額に応じてポイントが付与されたり、割引クーポンが提供されたりするため、お得に利用できる機会も増えました。支払い履歴がデジタルデータとして残るため、家計管理がしやすくなるというメリットも享受できます。一方で、決済端末の導入コストや、事業者ごとのサービス乱立によるユーザーの混乱、さらにはセキュリティ対策の継続的な強化が今後の課題として挙げられます。特に、異なる決済サービス間での相互運用性の向上や、高齢者層を含む幅広い利用層への普及促進が求められています。しかしながら、技術の進化とサービスの統合、そしてユーザー体験の改善が進むことで、モバイル決済は今後も私たちの生活に欠かせないインフラとして、さらに利便性を高めながら発展していくことでしょう。