携帯電話半導体市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

携帯電話半導体市場レポートは、コンポーネント(モバイルプロセッサ、メモリIC、ロジックIC、アナログIC、電源管理IC、RF ICおよびコネクティビティIC、ディスプレイドライバーIC、オーディオIC、センサー)、テクノロジーノード(28nm)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルフォン半導体市場は、2026年から2031年までの成長トレンドと市場シェアを分析するレポートの対象です。本レポートでは、コンポーネント、テクノロジーノード、地域別に市場をセグメント化し、市場予測を米ドル建ての価値で提供しております。

市場概況

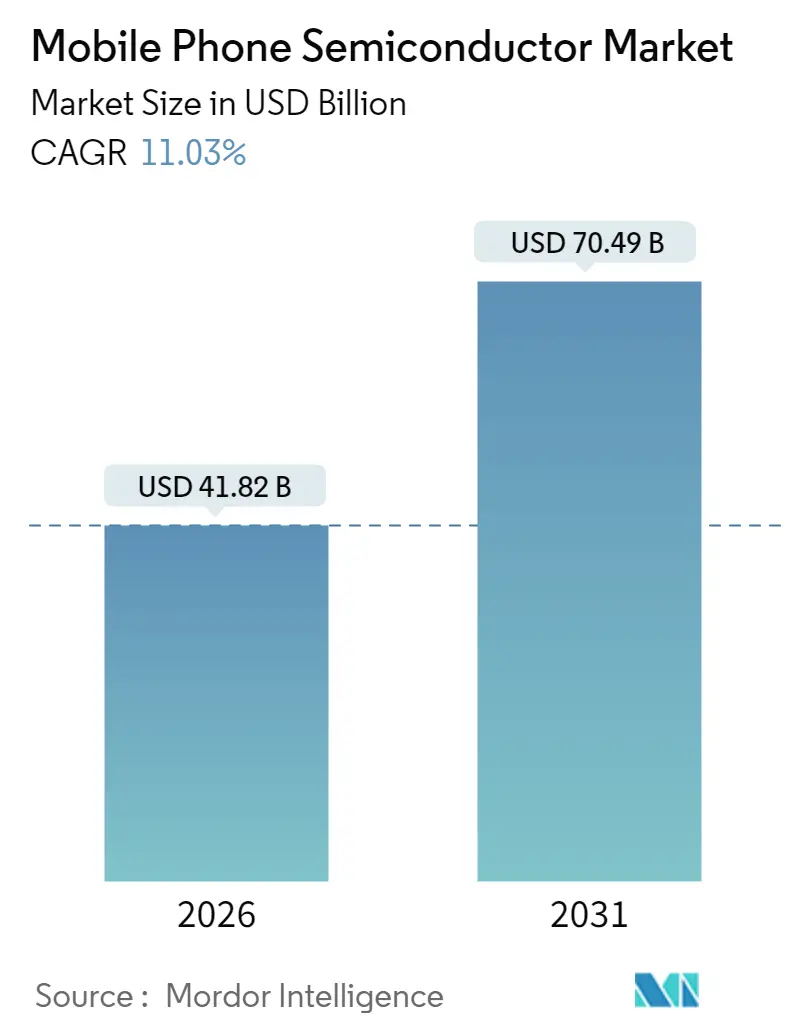

モバイルフォン半導体市場は、2025年の376.7億米ドルから成長し、2026年には418.2億米ドルに達すると推定されております。さらに、2031年には704.9億米ドルに達すると予測されており、2026年から2031年までの予測期間において、年平均成長率(CAGR)11.03%で成長する見込みです。この市場拡大の背景には、AIネイティブなシステムオンチップ(SoC)設計の急速な採用、5G無線技術の統合強化、そして特殊な3nm以下のシリコンに対する需要の増加があります。特に、2nmプロセスにおけるファウンドリの進歩により、バッテリー寿命を損なうことなく、45 TOPSのオンデバイス推論を提供するニューラルプロセッシングユニット(NPU)をスマートフォンに組み込むことが可能になりました。メモリ密度も向上を続けており、ハンドセットDRAMは8GBから12GBへと移行し、UFS 4.0ストレージはAIモデルの読み込み制約を緩和しています。また、衛星接続やWi-Fi7といった最新の無線通信技術の進化も、市場の成長を加速させています。これらの技術革新は、より高性能で多機能なモバイルデバイスへの需要を高め、半導体市場全体の拡大に寄与しています。

モバイルフォン半導体市場に関する本レポートは、市場の現状、成長予測、主要な促進要因と阻害要因、および競争環境を詳細に分析しています。

エグゼクティブサマリー

モバイルフォン半導体市場は、2031年までに704.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.03%と見込まれています。コンポーネント別では、モバイルプロセッサが最も大きな収益貢献を果たしており、2025年には市場シェアの32.80%を占める見込みです。将来のスマートフォンチップにとって、3nm未満の技術ノードは極めて重要であり、これは高いAI TOPS性能と低消費電力を可能にし、オンデバイスでの大規模言語モデル(LLM)などの高度なユースケースをサポートするためです。地域別では、アジア太平洋地域が製造において圧倒的な優位性を示しており、大規模なウェハー製造工場、確立されたパッケージング企業、およびハンドセット組立ラインへの近接性により、2025年には53.90%の市場シェアを確保しています。

市場の促進要因

市場の成長を牽引する主な要因としては、5Gスマートフォンの普及拡大、オンデバイスAI/ML技術の採用増加、ハンドセットあたりのメモリ搭載量の増加、高リフレッシュレートOLEDディスプレイの需要、衛星通信機能の実現、そしてファンアウト・ウェハーレベルSiP(System-in-Package)の採用が挙げられます。特に、メインストリームのハンドセットにおける衛星通信機能の統合は、マルチバンドRFフロントエンドモジュールの追加需要を生み出しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。サプライチェーンの周期性とそれに伴う価格圧力、地政学的な輸出規制、特に5nm以下の微細化における熱管理や歩留まりの課題、そしてOEMの統合によるティア2ベンダーの市場規模(TAM)の縮小が挙げられます。地政学的な輸出規制は、中国のスマートフォンOEMが最先端のメモリやAIチップへのアクセスを制限され、1~2世代遅れた国内生産部品への依存を余儀なくされるという影響を与えています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

* コンポーネント別: モバイルプロセッサ、メモリIC、ロジックIC、アナログIC、電源管理IC、RF ICおよびコネクティビティIC、ディスプレイドライバIC、オーディオIC、ならびにモーションセンサー、環境センサー、測位センサー、画像センサー、生体認証センサーなどの各種センサーが含まれます。

* 技術ノード別: 3nm未満、3nm、5nm、7nm、16nm、28nm、28nm超の各技術ノードに分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、韓国、インド、シンガポール、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)の主要地域およびその国々を対象としています。

競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルを通じて詳細に分析されています。主要企業には、Qualcomm Incorporated、MediaTek Inc.、Samsung Electronics Co., Ltd.、Apple Inc.、HiSilicon Technologies Co., Ltd.、UNISOC Technologies Co., Ltd.、Intel Corporation、Advanced Micro Devices, Inc.、NVIDIA Corporation、Texas Instruments Incorporated、Analog Devices, Inc.、Skyworks Solutions, Inc.、Qorvo, Inc.、Murata Manufacturing Co., Ltd.、NXP Semiconductors N.V.、STMicroelectronics N.V.、Infineon Technologies AG、Micron Technology, Inc.、SK hynix Inc.、Kioxia Corporation、Sony Semiconductor Solutions Corporation、ON Semiconductor Corporation、Dialog Semiconductor GmbH、Cirrus Logic, Inc.、Rohm Co., Ltd.などが挙げられます。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gスマートフォンの普及

- 4.2.2 デバイス上AI/MLの採用増加

- 4.2.3 携帯電話あたりのメモリ容量の増加

- 4.2.4 高リフレッシュレートOLEDディスプレイ

- 4.2.5 衛星接続の実現

- 4.2.6 ファンアウトウェハーレベルSiPの採用

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの周期性と価格圧力

- 4.3.2 地政学的な輸出規制

- 4.3.3 5nm以下の熱/歩留まりの課題

- 4.3.4 OEM統合によるティア2ベンダーのTAM削減

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 モバイルプロセッサ

- 5.1.2 メモリIC

- 5.1.3 ロジックIC

- 5.1.4 アナログIC

- 5.1.5 電源管理IC

- 5.1.6 RF ICおよびコネクティビティIC

- 5.1.7 ディスプレイドライバーIC

- 5.1.8 オーディオIC

- 5.1.9 センサー(モーションセンサー、環境センサー、測位センサー、イメージセンサー、生体認証センサーなど)

-

5.2 テクノロジーノード別

- 5.2.1 < 3 nm

- 5.2.2 3 nm

- 5.2.3 5 nm

- 5.2.4 7 nm

- 5.2.5 16 nm

- 5.2.6 28 nm

- 5.2.7 > 28 nm

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 シンガポール

- 5.3.4.6 オーストラリア

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 エジプト

- 5.3.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クアルコム・インコーポレーテッド

- 6.4.2 メディアテック株式会社

- 6.4.3 サムスン電子株式会社

- 6.4.4 アップル株式会社

- 6.4.5 ハイシリコン・テクノロジーズ株式会社

- 6.4.6 ユニソック・テクノロジーズ株式会社

- 6.4.7 インテル株式会社(ファウンドリサービス)

- 6.4.8 アドバンスト・マイクロ・デバイセズ株式会社

- 6.4.9 エヌビディア・コーポレーション

- 6.4.10 テキサス・インスツルメンツ・インコーポレーテッド

- 6.4.11 アナログ・デバイセズ株式会社

- 6.4.12 スカイワークス・ソリューションズ株式会社

- 6.4.13 コーボ株式会社

- 6.4.14 村田製作所株式会社

- 6.4.15 NXPセミコンダクターズN.V.

- 6.4.16 STマイクロエレクトロニクスN.V.

- 6.4.17 インフィニオン・テクノロジーズAG

- 6.4.18 マイクロン・テクノロジー株式会社

- 6.4.19 SKハイニックス株式会社

- 6.4.20 キオクシア株式会社

- 6.4.21 ソニーセミコンダクタソリューションズ株式会社

- 6.4.22 オン・セミコンダクター・コーポレーション

- 6.4.23 ダイアログ・セミコンダクターGmbH

- 6.4.24 シーラス・ロジック株式会社

- 6.4.25 ローム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

携帯電話半導体とは、スマートフォンやフィーチャーフォンといった携帯電話のあらゆる機能を司る、極めて重要な電子部品の総称でございます。これらの半導体は、演算処理、データ記憶、通信、電力管理、センサー機能など、携帯電話が提供する多岐にわたるユーザー体験の根幹を支えております。小型化、高性能化、そして低消費電力化が常に求められる分野であり、その進化は携帯電話の機能向上と密接に結びついております。現代の携帯電話は、単なる通話ツールではなく、高性能なモバイルコンピューターであり、その心臓部を担うのが携帯電話半導体と言えるでしょう。

携帯電話半導体には、その機能に応じて様々な種類がございます。最も中心的な役割を果たすのが、SoC(System on a Chip)でございます。これは、CPU(中央演算処理装置)、GPU(画像処理装置)、DSP(デジタル信号処理装置)、NPU(ニューラルプロセッシングユニット)、そしてモデムといった複数の主要な機能を一つのチップに統合したもので、QualcommのSnapdragon、AppleのAシリーズ、MediaTekのDimensity、SamsungのExynosなどが代表的です。次に、データを一時的に保存するDRAM(LPDDR)や、OS、アプリケーション、写真、動画などを永続的に保存するNANDフラッシュメモリ(UFS、eMMC)といったメモリ半導体がございます。通信機能を実現するためには、無線信号の送受信を行うRFトランシーバー、Wi-FiやBluetoothといった近距離無線通信を担うチップ、そしてGPS/GNSSチップなどが不可欠です。また、バッテリーからの電力供給を最適化し、各部品への安定した電力供給を管理する電源管理IC(PMIC)も重要な役割を担っております。さらに、カメラ機能の核となるCMOSイメージセンサー、スマートフォンの動きや方向を検知する加速度センサーやジャイロセンサー、指紋認証や顔認証といった生体認証を実現するセンサー、画面の明るさを自動調整する環境光センサー、通話時に画面をオフにする近接センサーなど、多種多様なセンサー半導体が搭載されております。ディスプレイへの表示を制御するディスプレイコントローラICや、音声処理を行うオーディオコーデックなども、携帯電話のユーザー体験を豊かにするために欠かせない半導体でございます。

これらの半導体は、携帯電話内で多岐にわたる用途に活用されております。SoCは、OSの動作、アプリケーションの実行、複雑なAI処理など、携帯電話のあらゆる演算処理を担います。メモリ半導体は、OSやアプリケーションのプログラム、ユーザーが作成した写真や動画、連絡先などのデータを保存し、高速なアクセスを可能にします。通信半導体は、5G、4G、3Gといった移動体通信網や、Wi-Fi、Bluetooth、NFCなどを介したデータ送受信、音声通話を実現します。CMOSイメージセンサーは、高画質な写真や動画の撮影を可能にし、AI処理と連携して画像認識やAR(拡張現実)機能にも貢献します。電源管理ICは、バッテリーの効率的な利用と長寿命化に寄与し、充電制御も行います。各種センサーは、タッチ操作、音声認識、生体認証といったユーザーインターフェースの実現や、ナビゲーション、位置情報サービスなど、携帯電話の多様な機能の基盤となっております。

携帯電話半導体の進化は、様々な関連技術の発展によって支えられております。半導体の性能向上と小型化の根幹をなすのが、微細化プロセス技術でございます。EUV(極端紫外線)リソグラフィなどの最先端技術により、トランジスタの微細化が進み、より多くの機能を小さなチップに集積できるようになりました。また、SiP(System in Package)やFOWLP(Fan-Out Wafer Level Package)といった高度なパッケージング技術は、複数のチップを高密度に実装し、さらなる小型化と性能向上に貢献しております。AI処理能力の強化は、NPU(Neural Processing Unit)の進化によって実現され、オンデバイスでの高度なAI処理を可能にしています。5G通信技術の普及に伴い、高速・大容量・低遅延通信を実現するためのモデムやRFフロントエンド技術も急速に進化しております。ユーザーのプライバシー保護とデータセキュリティの重要性が増す中で、ハードウェアレベルでのセキュリティ強化やセキュアエレメントの搭載も進んでおります。さらに、FinFETやGAAFETといった新しいトランジスタ構造や、電力管理アルゴリズムの最適化により、低消費電力化技術も絶えず進化し、バッテリー駆動時間の延長に寄与しております。複数のセンサー情報を統合してより高精度な情報を提供するセンサーフュージョン技術も、携帯電話の機能拡張に貢献しています。

携帯電話半導体市場は、スマートフォンの普及、5Gへの移行、IoTデバイスとの連携、AI機能の強化といった要因により、継続的な成長を遂げております。この市場における主要なプレイヤーとしては、SoC分野ではQualcomm、Apple、MediaTek、Samsung、そしてかつてはHuawei(Kirin)などが挙げられます。メモリ分野ではSamsung、SK Hynix、Micronが大きなシェアを占め、CMOSイメージセンサーではSonyやSamsungが世界をリードしております。また、これらの半導体を製造するファウンドリとしては、TSMCやSamsung Foundryが圧倒的な存在感を示しております。現在の市場トレンドとしては、高性能化と低消費電力化の両立、AI処理能力のさらなる強化、5G対応の加速が挙げられます。一方で、サプライチェーンの地政学的リスクや、半導体不足問題といった課題も顕在化しており、各企業は生産体制の強化やサプライチェーンの分散化を進めております。携帯電話半導体で培われた技術は、自動車、IoT、エッジAIなど、他分野への応用も拡大しており、その影響力は広がり続けています。

将来の展望として、携帯電話半導体はさらなる高性能化とAI統合を推し進めるでしょう。より高度なオンデバイスAI処理が可能になり、ユーザーの行動や好みに合わせたパーソナライズされた体験が提供されるようになります。次世代通信技術である6Gなどへの対応も進み、さらなる高速・低遅延・多接続性が実現されることで、新たなサービスやアプリケーションが生まれると期待されます。また、VR(仮想現実)やAR(拡張現実)、MR(複合現実)といったXRデバイスとの連携が深まり、携帯電話半導体がこれらのデバイスの主要な処理ユニットとなる可能性もございます。エッジコンピューティングの進化も重要な要素であり、クラウドとの連携を前提とした分散処理能力の向上が図られるでしょう。セキュリティとプライバシー保護の重要性は今後も増大し、ハードウェアレベルでの強固なセキュリティ機能がさらに強化される見込みです。環境負荷低減と省エネルギー化への貢献も重要なテーマであり、より効率的な電力管理技術や、製造プロセスにおける環境配慮が進められるでしょう。将来的には、既存のシリコンを超える新素材の導入や、3D積層などの革新的な構造技術が、携帯電話半導体のさらなる進化を牽引していくと考えられます。