モバイル衛星サービス市場:市場規模、シェア分析、成長動向、予測 (2025-2030年)

モバイル衛星サービス市場レポートは、サービス別(音声、データ、ブロードバンドなど)、周波数別(Lバンド、Sバンドなど)、エンドユーザー産業別(海事、航空、政府・防衛など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル衛星サービス市場の概要と展望(2025年~2030年)

# 市場概要

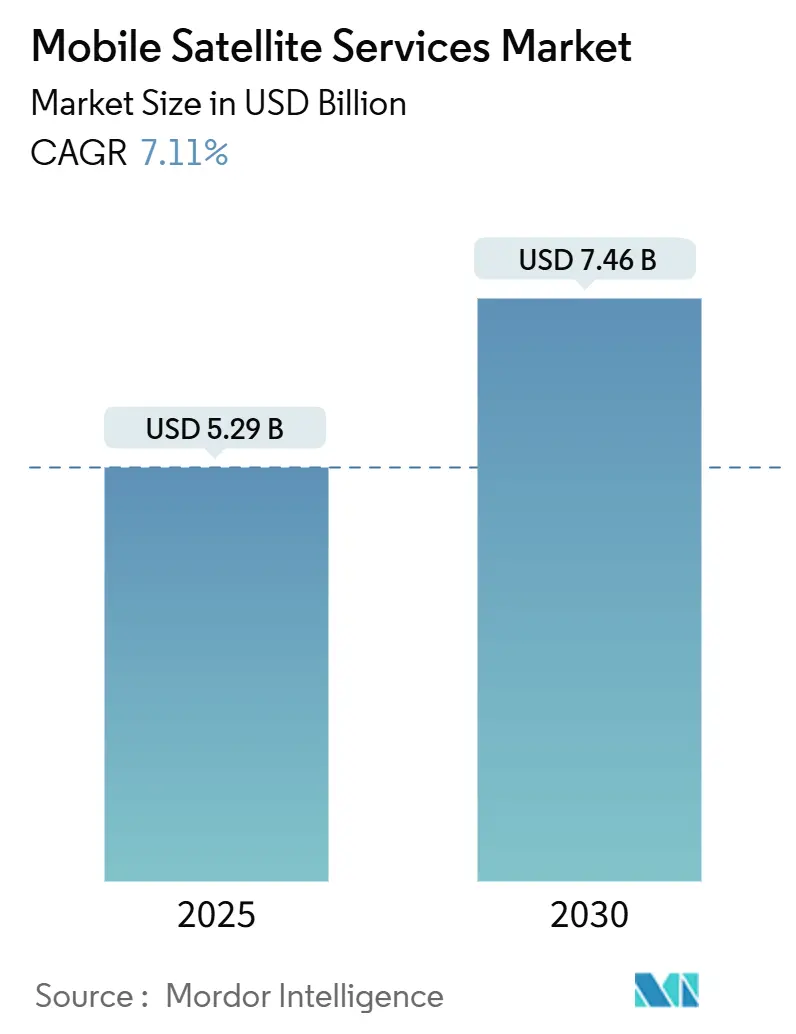

モバイル衛星サービス(MSS)市場は、2025年には52.9億米ドルに達し、2030年までに74.6億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.11%です。この成長は、音声中心の接続からブロードバンドおよびダイレクト・トゥ・デバイス(D2D)接続への急速な移行によって牽引されています。これにより、需要パターンが再形成され、地上バックホールへの依存度が低下しています。

市場機会を拡大している主な要因としては、3GPP非地上ネットワーク(NTN)標準の商用化、低軌道(LEO)コンステレーションの打ち上げコストの急落、そして地方や海上における持続的な接続ギャップが挙げられます。政府の調達サイクルも加速しており、セキュアな主権リンクが裁量的支出から戦略的インフラへと位置づけを変えています。また、企業のデジタル化プログラムでは、光ファイバーやセルラーネットワークの障害に対する標準的な保険として衛星容量が予算化されるようになっています。

垂直統合型LEO事業者との競争激化は、既存の静止軌道(GEO)事業者に、フリート技術の近代化、ソフトウェア定義ペイロードの採用、およびマルチオービット容量を従量課金制契約にバンドルするよう圧力をかけています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なプレイヤーとしては、Globalstar Inc.、Ericsson Inc.、Inmarsat PLC、EchoStar Mobile Limited、Iridium Communications Inc.などが挙げられます。

# 主要なレポートのポイント

* サービス別: データソリューションが2024年に収益の63.4%を占め、IoT/M2Mは2030年まで12.4%のCAGRで拡大すると予測されています。

* 周波数帯別: Ku-Bandが2024年にモバイル衛星サービス市場シェアの12.2%を占め、Ka-Bandは2030年まで7.9%のCAGRで成長すると予測されています。

* エンドユーザー別: 海洋分野が2024年にモバイル衛星サービス市場規模の29.7%を占めましたが、航空分野は予測期間中に11.7%のCAGRで成長しています。

* 地域別: 北米が2024年に38.1%のシェアで市場をリードし、アジア太平洋地域は2030年まで10.2%のCAGRを記録すると見込まれています。

# グローバルモバイル衛星サービス市場のトレンドと洞察

促進要因

1. 衛星・地上モバイルネットワークの統合の進展:

連邦通信委員会(FCC)が2024年に「Supplemental Coverage from Space」フレームワークを採択し、地上モバイルスペクトル内での二次衛星運用を許可したことで、宇宙ベースと地上ネットワーク間のシームレスなハンドオーバーが現実のものとなりました。モバイル事業者は衛星容量を自動フォールバック層として組み込み、光ファイバー、マイクロ波、セルラー無線が故障した場合でも加入者が同じハンドセットでサービスを維持できるようにしています。これにより、衛星事業者は卸売収益を得る一方、通信事業者は設備投資なしでカバレッジマップを強化できます。地上ネットワークと非地上ネットワークの歴史的な境界が曖昧になることで、モバイル衛星サービス市場は拡大しています。この要因はCAGRに+1.8%の影響を与え、グローバル、特に北米と欧州で早期展開が見られ、中期的な影響(2~4年)が予測されます。

2. 政府および防衛分野におけるセキュアなリンク需要の増加:

複数の地政学的緊張が外国事業者への依存を露呈させた後、主権接続要件が急増しました。欧州委員会は、機関、緊急対応者、重要インフラに暗号化されたブロードバンドを提供するマルチオービットIRIS²プログラムに106億ユーロ(113億米ドル)を承認しました。米国、日本、インドでも同様の調達が進み、量子耐性暗号化とマルチオービット冗長性が求められています。SESは2025年初頭にIntelsatを31億米ドルで買収し、政府ポートフォリオを強化し、GEO-MEO-LEO容量を単一契約で提供できるようになりました。高マージンの政府契約は、フリートアップグレードを支え、モバイル衛星サービス市場の収益プールを拡大しています。この要因はCAGRに+1.2%の影響を与え、北米、欧州、アジア太平洋地域で顕著であり、短期的な影響(2年以内)が予測されます。

3. 遠隔IoT/M2M資産の接続ニーズの拡大:

農業、鉱業、パイプライン監視用の長寿命センサーは、構造的に新しい顧客ベースを形成しています。GlobalstarのCeres Tagは、ソーラーパワーで最大10年間家畜の位置を送信し、手動でのバッテリー交換を不要にし、動物管理の経済性を再構築しています。ORBCOMMのOGxプラットフォームは半二重端末を導入し、消費電力を40%削減することで、双方向衛星IoTエンドポイントのコストを削減し、対象となるエンドポイントを数千から数百万へと拡大しました。打ち上げコストの削減とCubeSatバスの大量生産は、新たなLEOナローバンドコンステレーションを刺激し続け、それぞれが同じリモートセンサー収益を競いながら、全体的なモバイル衛星サービス市場を拡大しています。この要因はCAGRに+1.5%の影響を与え、グローバル、特に地方および海上地域で顕著であり、長期的な影響(4年以上)が予測されます。

4. 災害レジリエントな通信プログラムの急増:

2024年以降、北米で極端な気象イベントにより地上バックボーンが2度中断されたことで、企業や政府は衛星を常時接続の保険層として採用するようになりました。Appleは主流のハンドセットで緊急テキストメッセージを有効化し、オーストラリア最大のモバイル事業者は、ユニバーサルサービス義務計画に直接衛星SMSを組み込みました。10分以内に展開可能なポータブル端末は、現在、公益事業や運輸の緊急時予算の標準項目となっています。このレジリエンスへの注力は、ユーザーあたりの平均収益が控えめであっても、ナローバンドMSSの2桁成長を維持しています。この要因はCAGRに+0.9%の影響を与え、グローバル、特に災害多発地域で顕著であり、中期的な影響(2~4年)が予測されます。

5. 3GPP-NTN標準によるダイレクト・トゥ・デバイス(D2D)MSSの実現:

3GPP非地上ネットワーク(NTN)標準は、既存のスマートフォンやIoTデバイスが衛星に直接接続することを可能にし、衛星通信の利用を大幅に拡大し、新たな市場機会を創出しています。この要因はCAGRに+1.1%の影響を与え、グローバルで顕著であり、中期的な影響(2~4年)が予測されます。

6. LEOナローバンドコンステレーションによる低遅延と低コスト化:

低軌道(LEO)ナローバンドコンステレーションは、低遅延と低コストの接続を提供し、特にIoT/M2Mアプリケーションに適しています。打ち上げコストの低下と技術革新により、LEO衛星の展開が加速しています。この要因はCAGRに+1.3%の影響を与え、グローバルで顕著であり、長期的な影響(4年以上)が予測されます。

抑制要因

1. レガシーMSSシステム間の相互運用性の欠如:

大陸横断フリートを持つ企業は、Lバンド、Sバンド、Kuバンドのゲートウェイが相互運用しないため、複数の端末を管理する必要があります。Mobile Satellite Services Associationは2024年にローミング標準を提唱しましたが、チップセットの断片化が続き、荷主や航空会社にとって総所有コスト(TCO)が増加しています。シームレスなローミングがないため、モバイル衛星サービス市場の認識価値は、単一のSIMで世界中にアクセスできる地上セルラーよりも低いままです。マルチモード端末は登場していますが、認証、アンテナ設計の妥協、および限られた生産規模が採用を遅らせています。この要因はCAGRに-0.7%の影響を与え、グローバル、特に企業フリートで顕著であり、中期的な影響(2~4年)が予測されます。

2. スペクトルおよび軌道スロット規制の厳格化:

スペクトルと軌道スロットの利用に関する規制が厳しくなることで、新規参入や既存事業者の拡大に制約が生じる可能性があります。この要因はCAGRに-0.5%の影響を与え、グローバルで顕著であり、長期的な影響(4年以上)が予測されます。

3. フェーズドアレイアンテナによる高額なユーザー端末コスト:

フラットパネルアンテナは高スループットサービスを可能にしますが、ガリウムナイトライドのフロントエンドと厳しい熱許容度のため、依然として高価です。SpaceXは消費者向けアンテナを599米ドルに削減しましたが、企業向け航空端末は1万米ドルを超え、プレミアムキャビンへの展開を制限しています。IEEE Spectrumは、消費電力を500Wから70Wに削減する新しいメタサーフェス設計を報告しており、製造がパイロット段階から大量生産ラインに移行すれば、より安価な量産が可能になることを示唆していますが、まだその段階には至っていません。この転換点までは、デバイスコストがモバイル衛星サービス市場での量産規模拡大を遅らせるでしょう。この要因はCAGRに-0.8%の影響を与え、グローバル、特にマスマーケットセグメントで顕著であり、短期的な影響(2年以内)が予測されます。

4. 宇宙デブリ軽減規則による打ち上げ保険料の上昇:

宇宙デブリ軽減規則の厳格化により、打ち上げ保険料が増加し、衛星運用コスト全体に影響を与える可能性があります。この要因はCAGRに-0.4%の影響を与え、グローバル宇宙産業で顕著であり、長期的な影響(4年以上)が予測されます。

# セグメント分析

サービス別: データ優位性がIoT採用を推進

データ接続は2024年の収益の63.4%を占め、ブロードバンドとストリーミングがモバイル衛星サービス市場における顧客予算の主要部分を占めていることを示しています。企業は、ビデオ監視、乗組員の福利厚生アクセス、およびリモートソフトウェア更新といった、そうでなければ不可能であったサービスのために高スループット回線を予約しています。音声は海上遭難信号やコックピットの安全性においてニッチを維持していますが、帯域幅駆動型契約が分単位課金を凌駕しています。IoT/M2Mサブスクリプションは最も急速に成長しており、農業、鉱業、公益事業がリモートセンサーフリートを拡大するにつれて、2030年まで12.4%のCAGRを記録すると予測されています。新しいセンサーモジュールは、衛星運用コストが無視できるレベルで増分収益を追加するため、このセグメントはマージン拡大にとって戦略的に重要です。したがって、デバイスあたりの平均収益は低いものの、IoTエンドポイントのモバイル衛星サービス市場規模は大幅に増加する態勢にあります。

ビデオとデータの成長は、トラフィック需要を押し上げ、衛星通信プロバイダーに帯域幅容量の拡大と効率的なスペクトル利用を求める圧力をかけています。これにより、LEO(低軌道)衛星コンステレーションの展開が加速され、既存のGEO(静止軌道)衛星システムとの統合が進んでいます。特に、海事、航空、エネルギー分野では、リアルタイムのデータ伝送と高精細ビデオストリーミングへのニーズが高まっており、これが市場全体の成長を牽引しています。さらに、AIと機械学習の進化は、衛星データを活用した予測分析や自動化ソリューションの可能性を広げ、新たな収益源を生み出すと期待されています。これらの技術革新は、モバイル衛星サービス市場の競争環境を激化させると同時に、より多様で付加価値の高いサービス提供を可能にしています。

本レポートは、モバイル衛星サービス(MSS)市場に関する詳細な分析を提供しています。MSS市場は、L、S、Ku、Kaバンド衛星を介して陸上、海上、航空の各端末に直接提供される、双方向の音声、データ、ブロードバンド、および新興のIoT/M2Mリンクから生じる全ての収益と定義されています。静的なVSATディッシュに依存する固定衛星サービスや放送専用のテレビフィードは、本調査の範囲外とされています。

市場の現状と成長予測

MSS市場は、2025年には52.9億米ドルの規模に達すると評価されており、2030年までには74.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.12%と見込まれています。サービス別では、IoT/M2M衛星接続が最も急速に成長しており、2030年までにCAGR 12.4%を記録すると予測されています。地域別では、アジア太平洋地域がCAGR 10.2%で最も高い成長潜在力を持ち、大規模なコンステレーションの打ち上げや地方でのカバレッジ拡大がその成長を牽引しています。また、航空会社による衛星リンクへの投資が活発であり、乗客体験と運用効率の向上を目指すことで、航空接続収益はCAGR 11.7%で成長し、これまで優位にあった海上分野に迫る勢いを見せています。

市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 衛星-地上モバイルネットワークの統合の進展

* 政府および防衛分野におけるセキュアなリンクへの需要の高まり

* リモートIoT/M2M資産に対する接続ニーズの増加

* 災害に強い通信プログラムの急増

* 3GPP-NTN標準によるデバイス直結型MSSの実現

* LEO狭帯域コンステレーションによる低遅延・低コスト化

市場の抑制要因

一方で、市場の成長を妨げる主な課題も存在します。

* 従来のMSSシステム間の相互運用性の欠如

* スペクトルおよび軌道スロット規制の厳格化

* フェーズドアレイアンテナによる高額なユーザー端末コスト(エンタープライズグレードで10,000米ドルを超えることもあり、普及の主要な障壁となっています)

* スペースデブリ軽減規則による打ち上げ保険料の上昇

市場セグメンテーション

本レポートでは、MSS市場を以下の要素で詳細に分析しています。

* サービス別: 音声、データ、ブロードバンド、IoT/M2M。

* 周波数帯別: Lバンド、Sバンド、Kuバンド、Kaバンド。

* エンドユーザー産業別: 海上、航空、政府および防衛、企業およびエネルギー、陸上モバイル。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、中東(サウジアラビア、アラブ首長国連邦、トルコ、その他)、アフリカ(南アフリカ、ナイジェリア、その他)。

調査方法論と信頼性

Mordor Intelligenceの調査方法論は、厳格なプロセスに基づいています。一次調査では、衛星事業者、VSATインテグレーター、航空会社、規制当局へのインタビューを通じて、価格帯や端末展開率などの情報を検証しています。二次調査では、国際電気通信連合(ITU)、連邦通信委員会(FCC)、国際海事機関(IMO)などの公的機関のデータ、企業の財務報告書、特許情報、マクロ経済指標などを幅広く活用しています。市場規模の算出と予測は、トップダウンとボトムアップの両アプローチを組み合わせ、LEO衛星の打ち上げ頻度、ARPU(加入者一人当たり平均収益)の変動、機内接続の普及率、IoTモジュールの出荷数、海上船隊の成長といった多変量回帰分析を用いて行われています。データは自動分散テスト、ピア監査、上級管理職の承認を経て検証され、年次で更新されるほか、市場に大きな影響を与える事象が発生した際には暫定的な修正が行われます。

他の調査機関の市場規模予測と比較すると、Mordor Intelligenceの予測は、固定バックホールやハイブリッド衛星-地上リンクの含めるか、NTN-IoT収益の有無、為替レートの固定化といった要因により差異が見られます。Mordor Intelligenceは、規律あるスコープ設定、二重経路検証、タイムリーな更新により、意思決定者が信頼できるバランスの取れたトレーサブルなベースラインを提供していると強調しています。

競争環境と主要企業

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。主要企業としては、Inmarsat plc、Iridium Communications Inc.、Globalstar Inc.、EchoStar Mobile Ltd、Thuraya Telecommunications Co.、Intelsat S.A.、ORBCOMM Inc.、ViaSat Inc.、Ericsson (Satellite IoT)、SES S.A.、Eutelsat Group、Hughes Network Systems、OneWeb、AST SpaceMobile、Ligado Networks、Telesat Lightspeed、Skylo Technologies、Qualcomm Inc. (Snapdragon Satellite)、SpaceX – Starlink Direct-to-Cell、Thales Alenia Spaceなどが挙げられており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 衛星・地上モバイルネットワークの統合の進展

- 4.2.2 政府および防衛におけるセキュアなリンクへの需要の高まり

- 4.2.3 リモートIoT/M2M資産に対する接続ニーズの増大

- 4.2.4 災害に強い通信プログラムの急増

- 4.2.5 3GPP-NTN標準によるデバイス直結型MSSの実現

- 4.2.6 LEO狭帯域コンステレーションによる低遅延・低コスト化

-

4.3 市場の阻害要因

- 4.3.1 レガシーMSSシステム間の相互運用性の欠如

- 4.3.2 スペクトルおよび軌道スロット規制の厳格化

- 4.3.3 フェーズドアレイアンテナによる高額なユーザー端末コスト

- 4.3.4 宇宙デブリ軽減規則による打ち上げ保険料の上昇

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 音声

- 5.1.2 データ

- 5.1.3 ブロードバンド

- 5.1.4 IoT / M2M

-

5.2 周波数帯別

- 5.2.1 Lバンド

- 5.2.2 Sバンド

- 5.2.3 Kuバンド

- 5.2.4 Kaバンド

-

5.3 エンドユーザー産業別

- 5.3.1 海上

- 5.3.2 航空

- 5.3.3 政府および防衛

- 5.3.4 企業およびエネルギー

- 5.3.5 陸上移動

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 ASEAN

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 中東のその他の地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インマルサット plc

- 6.4.2 イリジウム・コミュニケーションズ Inc.

- 6.4.3 グローバルスター Inc.

- 6.4.4 エコースター・モバイル Ltd

- 6.4.5 スラヤ・テレコミュニケーションズ Co.

- 6.4.6 インテルサット S.A.

- 6.4.7 オーブコム Inc.

- 6.4.8 ビアサット Inc. (ビアサット U.K.を含む)

- 6.4.9 エリクソン (衛星IoT)

- 6.4.10 SES S.A.

- 6.4.11 ユーテルサット・グループ

- 6.4.12 ヒューズ・ネットワーク・システムズ

- 6.4.13 ワンウェブ

- 6.4.14 ASTスペースモバイル

- 6.4.15 リガド・ネットワークス

- 6.4.16 テレサット・ライトスピード

- 6.4.17 スカイロ・テクノロジーズ

- 6.4.18 クアルコム Inc. (スナップドラゴン・サテライト)

- 6.4.19 スペースX – スターリンク・ダイレクト・トゥ・セル

- 6.4.20 タレス・アレーニア・スペース

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル衛星サービス(MSS: Mobile Satellite Services)は、地球上の移動体(船舶、航空機、車両、携帯端末など)と人工衛星との間で通信を行うサービス全般を指します。地上に通信インフラが整備されていない地域や、災害時など通常の通信手段が利用できない状況下においても、広範囲かつ安定した通信を提供できる点が最大の特長です。音声通話、データ通信、メッセージングなど、様々な形態の通信を可能にし、地理的な制約を受けにくいという利点から、多岐にわたる分野で活用されています。

モバイル衛星サービスは、利用する衛星の種類によって大きく分類されます。一つは、高度約36,000kmの静止軌道(GEO: Geostationary Earth Orbit)を周回する静止衛星を利用するサービスです。静止衛星は地球に対して常に同じ位置に留まるため、広い範囲をカバーでき、地上局のアンテナ追尾が比較的容易ですが、通信距離が長いため遅延が大きいという特徴があります。インマルサット(Inmarsat)やスラヤ(Thuraya)などがこの方式を採用しています。もう一つは、高度約500kmから2,000kmの低軌道(LEO: Low Earth Orbit)を周回する多数の衛星群(コンステレーション)を利用するサービスです。LEO衛星は地球に近い位置にあるため通信遅延が非常に小さいですが、地球全体をカバーするには多数の衛星が必要となり、地上局のアンテナ追尾も複雑になります。イリジウム(Iridium)、スターリンク(Starlink)、ワンウェブ(OneWeb)などが代表的です。この他に、高度約8,000kmから20,000kmの中軌道(MEO: Medium Earth Orbit)を利用するサービスもあり、GEOとLEOの中間的な特性を持ちます。O3bネットワークス(SES)などがMEOを利用しています。サービス内容としては、低速の音声・データ通信から、高速ブロードバンドインターネット接続、IoT/M2M通信まで多岐にわたります。

モバイル衛星サービスの用途は非常に広範です。海上では、船舶の運航管理、乗組員や乗客向けの通信、遭難時の緊急連絡などに不可欠です。航空分野では、航空機の運航データ伝送、乗客向けWi-Fiサービス、安全通信などに利用されます。陸上では、地上インフラが未整備な僻地での通信手段として、また、地震や津波などの災害発生時に地上通信網が途絶した場合のバックアップ回線として重要な役割を果たします。石油・ガス探査、鉱山、大規模建設現場など、一時的な通信インフラが必要な場所でも活用されます。軍事・政府機関においては、国防、治安維持、緊急対応など、セキュアで信頼性の高い通信手段として利用されています。さらに、車両や鉄道の移動体からのデータ伝送、運行管理、乗客向けWi-Fi、遠隔地のセンサーデータ収集(農業、環境モニタリング、資産追跡などのIoT/M2M分野)にも利用が拡大しています。個人利用としては、登山や探検など、携帯電話の圏外となる場所での緊急連絡や位置情報共有に役立ちます。

モバイル衛星サービスを支える関連技術は多岐にわたります。衛星通信技術としては、小型化・高効率化が進むアンテナ技術、特に電子的にビーム方向を制御できるフェーズドアレイアンテナが重要です。効率的なデータ伝送のための変復調技術や、複数のユーザーが同時に通信するための多重化技術(TDMA、FDMA、CDMA、SDMAなど)も進化しています。また、衛星上で信号処理を行うオンボードプロセッシングは、地上局の負担を軽減し、柔軟なサービス提供を可能にします。地上設備技術では、移動体向けに設計された小型のアンテナと端末(SOTM: Satellite On-The-Move)が開発され、車両や航空機での利用を可能にしています。衛星と地上ネットワーク(インターネットなど)を接続するゲートウェイ局も重要な役割を担います。ネットワーク技術では、衛星同士が直接通信する衛星間リンク(ISL: Inter-Satellite Link)が、特にLEOコンステレーションにおいて、地上局を介さずにデータを転送し、低遅延化やカバレッジ拡大を実現する上で不可欠です。ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)も、柔軟なネットワーク管理とサービス提供に貢献しています。

モバイル衛星サービスの市場は、近年急速な成長を遂げています。その背景には、デジタルデバイド解消に向けた地上インフラ未整備地域へのインターネットアクセス提供の需要増、IoT/M2Mの普及による遠隔地でのデータ収集ニーズの高まり、そして災害対策における通信レジリエンス強化の重要性があります。特に、スターリンクやワンウェブといった低軌道衛星コンステレーションの登場は、高速・低遅延なブロードバンドサービスを地球規模で提供可能にし、市場を大きく変革しました。衛星打ち上げコストの低下や小型衛星技術の進展も、この市場の成長を後押ししています。主要プレイヤーとしては、静止衛星系のインマルサット、スラヤ、ビアサット、ヒューズネットなど、低軌道衛星系のイリジウム、スターリンク(スペースX)、ワンウェブ、カイパー(アマゾン)、ASTスペースモバイルなど、中軌道衛星系のO3bネットワークス(SES)などが挙げられます。従来のGEO事業者と、LEOブロードバンド事業者との間で競争が激化しており、地上5Gネットワークとの連携も進んでいます。

将来展望として、モバイル衛星サービスはさらなる高速・低遅延化が進展し、地上ブロードバンドに匹敵する通信速度と品質が実現されると予測されます。これにより、より多様なアプリケーションが可能になり、未接続地域へのインターネットアクセス提供が加速するでしょう。また、衛星通信は5G/6Gネットワークの重要な一部として統合され、NTN(Non-Terrestrial Networks: 非地上系ネットワーク)の概念の下、カバレッジの拡大、災害時のバックアップ、IoTデバイス接続などに貢献します。スマートフォンに直接接続できる衛星通信機能(Direct-to-Cell)や、より小型で安価なユーザー端末の開発が進み、一般ユーザーへの普及が加速すると考えられます。自動運転車、ドローン、スマートシティ、宇宙観光など、これまで通信が困難だった領域での新たなサービス創出も期待されます。一方で、宇宙デブリ問題への対応、衛星の長寿命化、環境負荷の低い打ち上げ技術の開発といった持続可能性への配慮が重要になります。さらに、衛星通信の重要性が増すにつれて、サイバーセキュリティ対策の強化も不可欠となるでしょう。モバイル衛星サービスは、地球上のあらゆる場所を繋ぐ「ユビキタス接続」の実現に向け、今後も進化を続けていくと見込まれています。