モバイル脳卒中ユニット市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

モバイルストロークユニット市場レポートは、コンポーネント(車両/シャシー、車載画像診断システム、遠隔医療・接続性、臨床現場迅速検査など)、所有モデル(病院所有フリート、EMS所有フリート、官民連携フリートなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル脳卒中ユニット市場の概要:成長トレンドと予測(2025年~2030年)

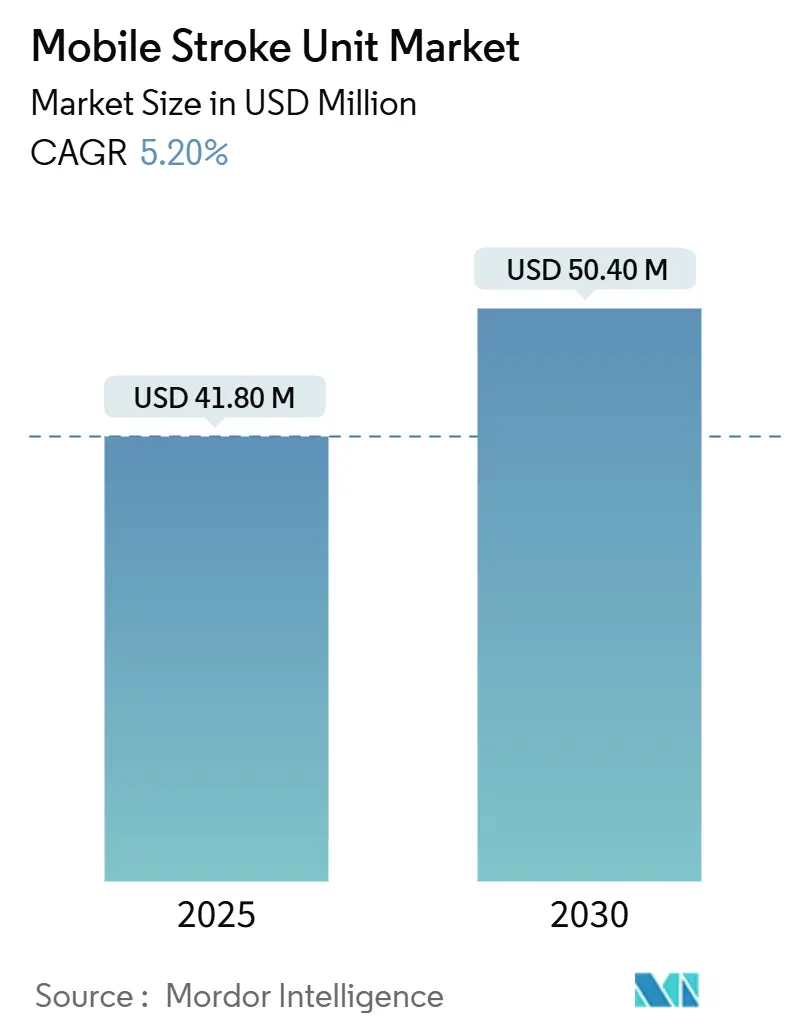

本レポートは、モバイル脳卒中ユニット(Mobile Stroke Unit: MSU)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に4,180万米ドル、2030年には5,040万米ドルに達し、予測期間中の年平均成長率(CAGR)は5.20%と予測されています。最も成長が著しい市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

# 市場分析の概要

モバイル脳卒中ユニット市場の拡大を牽引する主な要因は、脳卒中発生率の増加、ポータブルCT画像診断技術の急速な進歩、および償還制度の進化です。病院の最高財務責任者(CFO)は、病院前脳卒中治療を長期的な障害コストを削減する手段としてますます重視しています。同時に、病院ネットワークは、各ユニットの多額の設備投資負担を分散するために、パートナーシップモデルを活用しています。

主要な画像診断ベンダーは、診断サイクルを短縮し、現場での臨床的信頼性を高めるフォトンカウンティングCTやAIベースのトリアージツールを導入しています。需要面では、北米、ヨーロッパ、日本、オーストラリアにおける高齢化人口が着実に増加する症例数を保証し、投資収益を支える安定した利用率を確保しています。

# 主要な市場推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 脳卒中発生率の増加と高齢化:

2021年には世界で1,190万件の脳卒中が発生し、2050年までに脳卒中有病率は倍増すると予測されており、その大半は60歳以上の成人に集中しています。MSUは、従来の救急医療サービス(EMS)と比較して、治療の重要な60分以内という時間枠内で患者を治療する割合が10倍高く、将来の脳卒中インフラにおけるその役割を強化しています。都市化は、迅速な対応が可能な都市部に高齢患者が集中することで需要をさらに高めています。

2. ドア・ツー・ニードル時間の改善に関する臨床的証拠:

ランダム化比較試験および観察研究により、MSU内で血栓溶解療法を開始した場合、標準的な搬送と比較して29~48分の時間短縮が確認され、優れた転帰が示されています。多施設共同試験であるBEST-MSUでは、MSUで治療されたコホートにおいて、90日後の障害に統計的に有意な改善効果が認められました。ドア・ツー・ニードル時間が30分未満の場合、入院費用が22.7%削減され、機能回復が著しく改善されることが関連付けられています。これらの臨床的検証は、MSU導入に対する病院経営陣の支持に直接つながっています。

3. 医療費の増加と病院前ケアの採用:

米国の救急治療室の治療費は、2012年の540億米ドルから2019年には880億米ドルに増加しました。ノルウェーの医療経済モデルでは、MSUケアは患者あたり0.065 QALY(質調整生存年)の増分利益をもたらし、年間260人以上の患者数で支払い意思閾値を満たすことが示されています。米国のET3償還パイロットプログラムは、広範な採用により6,980万米ドルの累積節約を予測しており、これらのデータは支払い者の熱意を裏付け、設備投資へのアクセスを促進し、MSU市場の採用を加速させています。

4. ポータブルCTおよびポイントオブケア診断のブレークスルー:

NeuroLogica社のOmniTom EliteフォトンカウンティングCTは2024年に510(k)承認を取得し、0.141mmの解像度と30cmの視野を提供します。コンパクトなコーンビームCTは、散乱防止グリッドにより画像忠実度を向上させつつ、設置面積を縮小し、シャシーへの統合を容易にしています。GFAP + D-dimerバイオマーカーパネルは、大血管閉塞性脳卒中スクリーニングにおいて93%の特異度と81%の感度を達成しています。これらの進歩は、病院と現場でのケアの技術ギャップを縮め、OEMがより軽量で電力消費の少ないMSUプラットフォームを提案することを可能にし、市場の成長を維持しています。

5. メディケイドおよび支払い者による償還制度の改定(米国):

主に米国に影響を与え、カナダにも波及効果をもたらす可能性があります。

6. 軍事/災害対応MSUパイロットプログラム:

災害多発地域に焦点を当て、世界的に長期的な影響をもたらします。

# 主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. MSUの高い初期費用と運用コスト:

完全に装備された1台のユニットは100万カナダドル以上かかり、さらに専門スタッフの人件費も必要です。ヒューストンのプログラムでは150万米ドルの初期資金と継続的な維持費が必要であり、患者数の少ない地域ではCFOの慎重な姿勢を招いています。費用対効果モデルは、特定の患者数閾値を超えて初めて実現可能性を示しており、地方での導入を制限しています。サプライチェーンの混乱もコストリスクを露呈しており、インフレが部品価格を押し上げる中、小規模なプロバイダーは購入を延期し、短期的な市場成長を抑制しています。

2. 神経放射線科医の不足:

英国の病院監査では、脳卒中専門医のポストの4分の1が未充足であると報告されています。サウジアラビアでは、ガイドラインの比率を満たすために97人の追加の脳卒中専門医が必要とされています。資格認定の障壁も人材パイプラインの拡大を遅らせています。遠隔MRスキャンや遠隔放射線診断はギャップを緩和しますが、信頼性の高いブロードバンドに依存します。したがって、人材不足はMSUが維持できる稼働時間を制限し、サービスが不十分な地域での市場浸透を妨げています。

3. 移動式放射線使用に関する規制の曖昧さ:

世界的に、管轄区域によって規制の枠組みが異なり、中期的(2~4年)な影響をもたらします。

4. 地方における5G/テレコネクティビティの不十分さ:

世界中の地方、特に発展途上国において、短期的な影響をもたらします。

# セグメント分析

コンポーネント別:画像診断技術が市場を牽引

2024年には、オンボード画像診断システムがモバイル脳卒中ユニット市場の収益の最大の割合を占め、40.7%の市場シェアを確保しました。現場でのCTが診断から治療までの時間を短縮するという臨床的証拠が、高性能スキャナーの需要を支えています。シーメンスヘルスケアのSOMATOM On.site伸縮式ガントリーは、患者を動かすことなく全身の頭部画像診断を可能にし、ワークフローを向上させています。NeuroLogica社のOmniTom EliteフォトンカウンティングCTが2024年に承認されたことで、画像解像度がサブミリメートル領域にまで向上し、競争が激化しました。

遠隔医療と接続性は、5Gの展開とBrainomixやMethinksのAIトリアージプラットフォームを背景に、2030年までに17.4%のCAGRで最も急速に成長するコンポーネントと予測されています。ポイントオブケア検査室システムは、GFAP-D-dimerアッセイの現場での有用性が証明されるにつれて拡大しています。車両シャシーメーカーであるFrazerとDemersは、繊細な検出器を保護する低振動マウントを共同開発し、OEMパートナーシップを確立し、統合システムサプライヤーの市場シェアを高めています。

技術の小型化により、発電機の設置面積が縮小し、消費電力が大幅に削減され、電気またはハイブリッド救急車ベースの導入の道が開かれています。これらの進歩は、画像診断性能を病院と同等レベルにまで引き上げ、都市部および二次都市全体でのMSUの幅広い採用を支援しています。

所有モデル別:パートナーシップモデルが成長を加速

2024年には、病院所有フリートがモバイル脳卒中ユニット市場の収益の55.3%を占め、最大のシェアを維持しました。これは、院内の神経科スタッフと24時間体制のコマンドセンターを活用しているためです。しかし、官民パートナーシップフリートは16.5%のCAGRで最も高い成長率を示しています。オーストラリア脳卒中アライアンスの4,000万豪ドルの助成金は、初期導入のリスクを軽減する政府の資金投入の一例です。アルバータ州保健サービスは、大学の脳卒中フェローと州のEMSを連携させるハイブリッドモデルで、カナダの研究支援型MSUを運用しています。これらの連携された利益は、革新的なリースバックやサブスクリプション構造を促進し、MSU市場を拡大しています。

EMS所有フリートは、パラメディッククルーに画像診断専門医を追加する必要があり、人件費が高騰するため、遅れをとっています。しかし、テキサス州とノースカロライナ州のパイロットプログラムでは、AI誘導CTワークフローが試験されており、オンボードのスタッフ要件を削減できる可能性があります。予測期間中、柔軟な資金調達とクラウドベースの遠隔放射線診断が、設備投資と人員配置のハードルを平準化し、パートナーシップモデルがMSU市場拡大の最前線に立つことが期待されます。

地域別分析

北米は、世界のMSU導入のアンカーであり続けています。ヒューストンのモバイル脳卒中ユニットプログラムは、標準的なEMSよりも40分早い治療と20%多い患者が血栓溶解療法を受けることを記録し、米国のベストプラクティスを形成しています。メディケアのG0修飾子とET3の柔軟性は、投資回収期間を短縮し、プライベートエクイティをサービス契約に引き付けています。カナダのプレーリー州では、三次医療センター間の300キロメートルを超える距離を埋めるためにMSUが使用されており、人口の少ない地域でのプラットフォームの価値を証明しています。支払い者の連携と強力なエビデンスが、北米のMSU市場に安定した成長経路を確保しています。

ヨーロッパは、最も成熟した臨床研究分野です。ドイツのSTEMOイニシアチブは、費用対効果に関する基礎的なデータセットを構築し、2,690万ユーロのUMBRELLAプロジェクトは、20以上のパートナーを結集して、フリート全体にAI意思決定支援を統合しています。フランスの血栓除去療法のギャップ(潜在的な20,500件に対し、治療されたのはわずか7,500件)は、MSUが対処できる潜在的な需要を示しています。調和されたCE-IVDR規則は、多国間での展開を容易にし、ヨーロッパを2030年までに2番目に大きなMSU市場として位置付けています。

アジア太平洋は、小規模な基盤からではありますが、最も急速に成長している地域です(CAGR 12.6%)。日本の金沢モバイル血栓除去チームは、初期コホートで80%の再開通成功率を達成しました。インドのコインバトールにおける最初のMSUは、ドア・ツー・ニードル時間を55分に短縮しましたが、依然として一般の認知度不足に苦しんでいます。中国での導入は、コール・ツー・ニードル平均を89分から59.5分に短縮しましたが、規模拡大は省の資金調達にかかっています。オーストラリアは、強力な連邦助成金を得て、ブッシュ地域向けの頑丈なMSUを試験的に導入しており、この地域は次世代設計のテストベッドとなっています。これらの進歩は、今世紀末までにアジア太平洋地域全体でMSU市場の存在感が高まることを示唆しています。

# 競合状況

モバイル脳卒中ユニット市場は中程度の断片化を示しています。シーメンスヘルスケアは、SOMATOM On.siteプラットフォームを活用し、UMBRELLAコンソーシアムを主導して、実世界のデータをアルゴリズムによる脳卒中トリアージに活用しています。GEヘルスケアは、スタンフォード大学医学部とフォトンカウンティングCTで協力し、超高解像度画像診断におけるリーダーシップを目指しています。メドトロニックは、BrainomixおよびMethinksと提携し、AIをフリート運用に組み込むことで、ソフトウェアエコシステムを通じてその提案を差別化しています。

車両インテグレーターであるFrazer、Demers、および米国の新興企業Excellanceは、シャシーのカスタマイズ、振動減衰、および電力管理で競争しています。サプライチェーンの回復力が決定要因となり、メドトロニックの2024年の再編では、サプライヤーリストを削減し、流通センターを統合して地政学的混乱を管理しました。FDAセクション506Jの混乱報告に準拠するOEMは、不足を懸念する病院の購入者の間で評判を高めています。予測期間中、AI対応、サービスパッケージ、および資金調達の創造性が、市場シェアを獲得する企業を決定するでしょう。

米国の地方、ラテンアメリカ、アフリカなど、脳卒中死亡率が高いにもかかわらず、フリート経済が困難な地域には未開拓市場(ホワイトスペース)が存在します。メーカーは、既存の救急車にスライドして組み込めるモジュール式CTポッドを実験し、参入価格を下げています。相互運用可能で、クラウドネイティブで、低メンテナンスのソリューションを実証できる企業は、断片化された市場を統合し、2030年までにMSU市場を中程度に集中した構造へと移行させるでしょう。

主要企業:

* Frazer, Ltd.

* Siemens Healthineers

* GE HealthCare

* Koninklijke Philips N.V.

* Medtronic plc

# 最近の業界動向

* 2025年2月: メドトロニックは、BrainomixおよびMethinks AIと提携し、AI強化型脳卒中検出およびケア連携ソリューションを共同開発しました。

* 2025年1月: DocGoは、SHL Telemedicineとの提携を拡大し、SmartHeartポータブルECGデバイスをモバイルヘルスユニットに組み込みました。

* 2024年10月: シーメンスヘルスケアと世界脳卒中機構は、世界の脳卒中ケアアクセスを拡大するための2年間の協力関係を開始しました。

グローバルモバイル脳卒中ユニット(MSU)市場に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境などを詳細に分析しています。

市場規模と成長予測

グローバルMSU市場は、2025年に4,180万米ドル規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.2%で着実に成長すると見込まれています。この成長は、脳卒中発生率の増加と技術進歩によって牽引されると分析されています。

市場の推進要因

市場の成長を促す主な要因としては、以下の点が挙げられます。

* 脳卒中発生率の増加と高齢化人口の進展: 世界的に脳卒中の罹患率が高まり、高齢化が進むことで、迅速な診断と治療の必要性が増しています。

* 「Door-to-Needle」時間の改善に関する臨床的証拠: MSUが脳卒中発症から治療開始までの時間を大幅に短縮し、患者の転帰を改善するという臨床的証拠が蓄積されています。

* 医療費の増加と病院前ケアの採用拡大: 医療費が増加する中で、病院到着前の段階での質の高いケア提供への関心が高まっています。

* ポータブルCTおよびPOC(Point-of-Care)診断の画期的な進歩: 救急車内での使用に適した小型で高性能なCTスキャナーや迅速診断機器の開発が進んでいます。

* 米国におけるメディケイドおよび支払い者による償還制度の改訂: 米国での償還政策の見直しが、MSUの導入を後押ししています。

* 軍事・災害対応におけるMSUパイロットプログラムの実施: 緊急時におけるMSUの有効性が認識され、様々な分野での導入が検討されています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* MSUの高い初期投資と運用コスト: 特殊な設備を搭載した車両であるため、導入および維持にかかる費用が高額です。

* 神経放射線科医の不足: MSUの運用には専門的な知識を持つ医療スタッフが必要ですが、その数が限られています。

* 移動式放射線使用に関する規制の曖昧さ: 移動体での放射線機器の使用に関する規制が明確でない地域もあります。

* 地方における5G/テレ接続の不均一性: 遠隔診断やデータ伝送に不可欠な高速通信インフラが、特に地方で十分に整備されていない場合があります。

市場セグメントの洞察

* コンポーネント別: オンボード画像診断システムが40.7%と最大の収益シェアを占めており、迅速な診断におけるその中心的な役割を反映しています。その他、車両/シャシー、遠隔医療・接続性、POC検査室、医薬品・消耗品などが含まれます。

* 所有モデル別: 官民パートナーシップフリートが年平均成長率16.5%で最も急速に拡大しています。これは、資本リスクを分散させる革新的な資金調達モデルの普及によるものです。病院所有、EMS(救急医療サービス)所有、政府/公衆衛生機関所有のフリートも存在します。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域が分析対象となっており、米国、ドイツ、中国、日本などが主要な市場として挙げられています。

技術的ブレークスルーと費用対効果

現在最も影響力のある技術的ブレークスルーは、フォトンカウンティングCTとAI支援トリアージです。これらは画像解像度と意思決定精度を高めつつ、救急車内の制約に適合するよう設計されています。

MSUは費用対効果が高いと評価されています。研究によると、MSUは「Door-to-Needle」時間を最大48分短縮し、長期的な障害を軽減することで、高容量地域においてQALY(質調整生存年)あたりの費用対効果が良好な結果をもたらしています。

競争環境

市場には、Frazer, Siemens Healthineers, GE HealthCare, Koninklijke Philips N.V., Medtronic plc, Penumbra, Inc., Stryker Corporation, Allm Inc.など、主要な医療機器メーカーや専門プロバイダーが多数参入しており、競争が激しい状況です。各社は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいてプロファイルされています。

市場の機会と将来展望

MSU市場は、脳卒中治療の改善と技術革新により、今後も着実な成長が見込まれる有望な分野です。高コストや人材不足といった課題はあるものの、官民連携や技術進歩が市場拡大を後押しし、未開拓のニーズに応える機会が広がっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脳卒中発生率の増加と高齢化人口

- 4.2.2 ドアツーニードル時間の改善に関する臨床的証拠

- 4.2.3 医療費の増加と病院前ケアの導入

- 4.2.4 ポータブルCTおよびPOC診断のブレークスルー

- 4.2.5 メディケイドおよび支払い者による償還改定(米国)

- 4.2.6 軍事/災害対応MSUパイロット

- 4.3 市場の阻害要因

- 4.3.1 MSUの高い設備投資および運用コスト

- 4.3.2 神経放射線科スタッフの不足

- 4.3.3 移動式放射線使用に関する規制の曖昧さ

- 4.3.4 農村地域における5G/遠隔接続の不均一性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 車両/シャシー

- 5.1.2 車載画像診断システム

- 5.1.3 遠隔医療と接続性

- 5.1.4 臨床現場検査室

- 5.1.5 医薬品と消耗品

- 5.2 所有モデル別

- 5.2.1 病院所有フリート

- 5.2.2 EMS所有フリート

- 5.2.3 官民パートナーシップフリート

- 5.2.4 政府/公衆衛生機関フリート

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.3.1 Frazer, Ltd.

- 6.3.2 Siemens Healthineers

- 6.3.3 GE HealthCare

- 6.3.4 Koninklijke Philips N.V.

- 6.3.5 Medtronic plc

- 6.3.6 Penumbra, Inc.

- 6.3.7 Stryker Corporation

- 6.3.8 Allm Inc.

- 6.3.9 Demers Ambulances

- 6.3.10 Boehringer Ingelheim

- 6.3.11 Mobile Stroke Unit LLC

- 6.3.12 Samsung Neurologica

- 6.3.13 Brainomix Ltd.

- 6.3.14 Hyperfine, Inc.

- 6.3.15 The Mobile Stroke Unit

- 6.3.16 TeleSpecialists LLC

- 6.3.17 Cleveland Clinic Mobile Stroke Program

- 6.3.18 UNM Health Mobile Stroke

- 6.3.19 Alberta Health Services MSU

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル脳卒中ユニット(Mobile Stroke Unit, MSU)とは、脳卒中が疑われる患者様に対し、病院に到着する前の段階で専門的な診断と治療を迅速に開始できるよう設計された、特殊な機能を備えた救急車両でございます。このユニットは、通常の救急車とは一線を画し、車載型のCTスキャナーや遠隔医療システム、そして脳神経内科医や放射線技師などの専門スタッフが搭乗、あるいは遠隔で連携できる高度な医療設備を搭載しております。その最大の目的は、脳卒中発症から診断、そして治療開始までの時間を大幅に短縮し、患者様の予後を劇的に改善することにあります。特に、時間依存性が極めて高い虚血性脳卒中における血栓溶解療法(t-PA静注療法)の適応を迅速に判断し、早期に実施することが重視されております。

モバイル脳卒中ユニットには、搭載される医療機器やスタッフの構成によっていくつかの種類がございます。最も一般的なのは、車載型CTスキャナーを搭載したタイプで、これにより脳出血の有無を現場で迅速に確認し、虚血性脳卒中であればt-PA療法の適応を判断することが可能となります。まだ数は少ないものの、より詳細な画像診断が可能なMRIを搭載したユニットも存在しますが、装置の大型化や高コストが普及の課題となっております。また、医師が常駐せず、救急救命士が初期対応を行い、遠隔地の専門医が映像やデータを介して診断や治療指示を行う「遠隔医療特化型」のモデルもございます。これは、専門医の地理的制約を緩和し、より多くの地域で専門的な脳卒中医療を提供することを可能にします。スタッフ構成も様々で、脳神経内科医、放射線技師、救急救命士、看護師など、どの専門職が搭乗するかによって運用体制が異なります。

このユニットの主な用途は、脳卒中治療における「時間」という最も重要な要素を最大限に活用することにあります。具体的には、脳卒中発症から治療開始までの時間、いわゆる「door-to-needle time」を大幅に短縮します。虚血性脳卒中におけるt-PA静注療法は発症後4.5時間以内が推奨されており、MSUはこの限られた時間枠を最大限に活用し、病院到着を待たずに治療を開始できる可能性を高めます。CTスキャンによって脳出血を除外し、虚血性脳卒中の診断を確定することで、現場で迅速にt-PA投与の判断を下すことができます。さらに、診断結果に基づき、血栓回収療法が可能な高次医療機関など、患者様の状態に最適な病院へ直接搬送することが可能となり、不必要な転院を減らし、治療開始までのさらなる遅延を防ぎます。これらの早期介入は、患者様の死亡率の低下、後遺症の軽減、そして機能回復の向上に直結し、結果として患者様の生活の質を大きく改善することに貢献いたします。また、病院の救急部門の負担を軽減し、適切な患者様を適切なタイミングで適切な施設に送ることで、医療資源の効率的な配分にも寄与いたします。

モバイル脳卒中ユニットの運用を支える関連技術は多岐にわたります。中核となるのは、小型化、軽量化、そして耐振動性が求められる「車載型CTスキャナー」で、安定した電源供給と冷却システムも不可欠です。また、遠隔地の専門医が診断や指示を行うための「遠隔医療システム」は、高速かつ安定した通信環境(5Gなど)、高精細な映像伝送、そしてセキュアなデータ共有プラットフォームが必須となります。これにより、専門医は遠隔からCT画像を閲覧し、患者様の様子を観察しながら的確な指示を出すことができます。近年では、CT画像から脳出血や虚血性病変を自動で検出し、診断を支援する「AIによる画像診断支援技術」も開発されており、診断の迅速化と精度向上に貢献しています。その他、患者様の正確な位置情報を把握し、最適なルートで現場に急行し、最適な病院へ搬送するための「GPS・マッピングシステム」、患者様のバイタルサインをリアルタイムで監視し、遠隔の医師と共有する「生体情報モニタリングシステム」、そして車内で医療機器を安定稼働させ、患者様やスタッフの快適性を保つための強力な「電源供給・空調システム」などが挙げられます。

モバイル脳卒中ユニットが注目される市場背景には、いくつかの重要な要因がございます。まず、高齢化社会の進展に伴い、脳卒中の患者数は増加傾向にあり、脳卒中は日本における主要な死因の一つであると同時に、重篤な後遺症を残す疾患でもあります。このような状況において、脳卒中治療、特に虚血性脳卒中における血栓溶解療法や血栓回収療法は、発症からの時間が極めて重要であり、治療開始が遅れるほど予後が悪化することが科学的に証明されております。MSUは、この「時間との闘い」において決定的な役割を果たすことが期待されています。また、専門医や高度医療機関が少ない地域では、脳卒中患者様が適切な治療を受けるまでに時間がかかるという地域医療格差の課題が存在します。MSUは、このような地域における医療格差を縮小し、どこに住んでいても質の高い脳卒中初期治療を受けられる可能性を秘めております。さらに、早期治療による後遺症の軽減は、長期的なリハビリテーションや介護にかかる医療費・社会保障費の抑制にも繋がり、社会全体としての医療費効率化にも貢献します。車載型CTの小型化、遠隔医療技術の発展、通信インフラの整備といった技術の進歩が、MSUの実用化を強力に後押ししており、ドイツ、アメリカ、オーストラリアなど海外で先行して導入され、その有効性が報告されていることから、日本でも一部地域で導入が始まっており、今後の全国的な普及が期待されております。

将来展望として、モバイル脳卒中ユニットはさらなる進化と普及を遂げると予想されます。現在はまだ導入事例が限られておりますが、その有効性が広く認識されるにつれて、全国的な普及が進み、運用ガイドラインの標準化も進むでしょう。AIとの連携はさらに強化され、AIによる画像診断支援はより高度化し、診断の精度と速度を向上させます。将来的には、患者様の症状やバイタルデータから最適な治療法や搬送先を提案するAIアシスタントが登場する可能性もございます。また、自律走行技術との融合も期待されており、これにより、より迅速かつ安全に現場へ急行し、病院へ搬送することが可能になるかもしれません。運転手の負担軽減や、車内での医療行為への集中を促す効果も期待されます。脳卒中だけでなく、心筋梗塞など他の時間依存性疾患にも対応できる多機能型MSUや、特定の疾患に特化した専門型MSUが登場する可能性もございます。MSUで得られた患者データが、地域の医療機関やデータベースとシームレスに連携することで、より包括的な地域医療提供体制が構築されることも期待されます。高額な導入・運用コストが課題ではございますが、技術革新によるコストダウンや、保険制度・補助金制度の整備により、持続可能な運用モデルが確立されることが強く望まれております。