出張自動車修理サービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

モバイル車両修理サービス市場レポートは、車両タイプ(二輪車など)、駆動方式(内燃機関、電気など)、サービスタイプ(定期メンテナンス、診断サービスなど)、部品タイプ(バッテリーなど)、サービスプロバイダー(OEMなど)、エンドユーザー(個人など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル車両修理サービス市場の規模、シェア、成長トレンドに関する本レポートは、2025年から2030年までの予測期間における市場の動向を詳細に分析しています。本市場は、車両タイプ、推進タイプ、サービスタイプ、コンポーネントタイプ、サービスプロバイダー、エンドユーザー、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

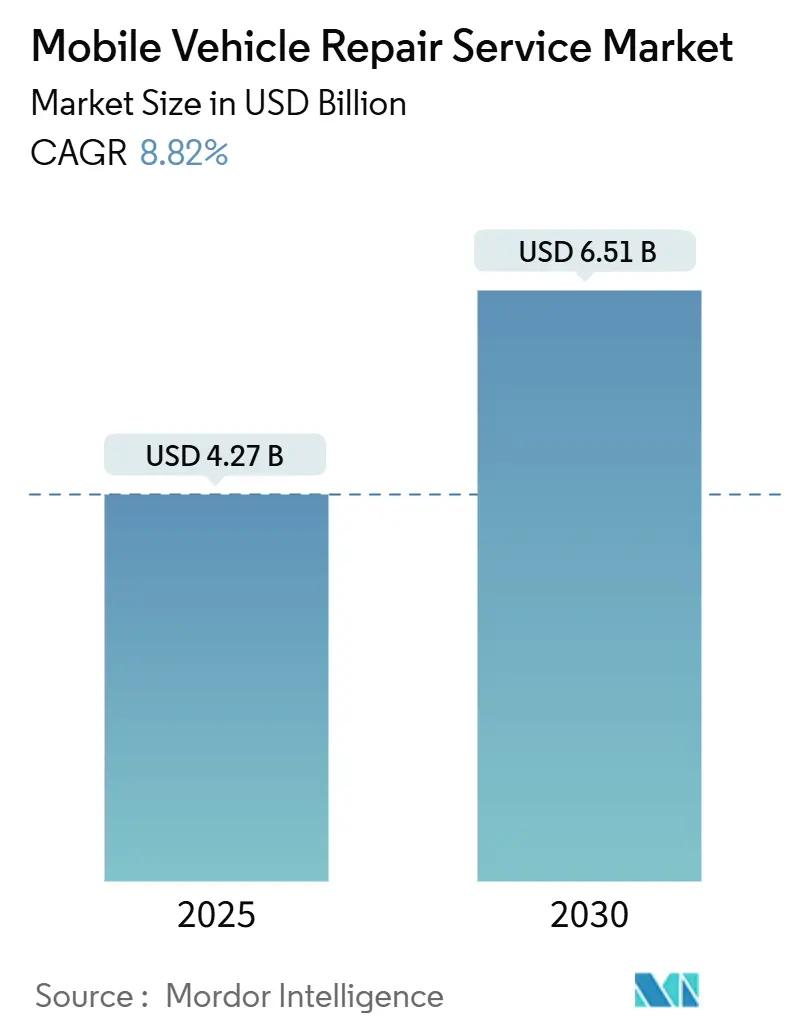

調査期間は2019年から2030年です。モバイル車両修理サービス市場規模は、2025年には42.7億米ドルと推定され、2030年には65.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.82%と見込まれています。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低い傾向にあります。

市場分析

この堅調な成長は、世界的に車両の平均使用年数が伸びていることに起因しています。これにより、予防的メンテナンスの需要が高まり、所有者は資産を早期に交換するのではなく、車両の寿命を延ばすことを選択しています。2023年以降に販売された軽自動車の4台に3台に工場で搭載されている広範なテレマティクスシステムは、遠隔診断データを生成し、モバイルサービスプロバイダーが予測メンテナンス訪問に活用することで、初回修理率の向上と顧客満足度の向上に貢献しています。

Eコマースおよびラストマイルのフリートオペレーターは、ダウンタイムを削減するために外部委託契約を拡大しており、大型車両修理工場の過半数がモバイルオプションを提供していることがその証拠です。同時に、サブスクリプション料金モデルは、サービスベンダーにとって安定した経常収益を確保しています。

人口密度の高い都市部では、対象となる市場がより速いペースで拡大していますが、技術者不足と進化する排出ガス規制が依然として重要な制約となっており、労働力の再スキル化と規制遵守が重要な投資優先事項となっています。

主要なレポートのポイント

2024年のモバイル車両修理サービス市場シェアにおいて、車両タイプ別では乗用車が53.47%を占め、2030年までのCAGRでは商用車が8.87%で最も速い拡大が見込まれています。推進タイプ別では、内燃機関(ICE)モデルが2024年に66.28%のシェアを維持しましたが、電気自動車(EV)は2030年までに8.92%のCAGRで最高の成長率を記録すると予測されています。サービスタイプ別では、ルーティンメンテナンスが2024年に36.84%の市場シェアを占め、診断サービスは予測期間中に8.95%のCAGRで進展すると見られています。コンポーネントタイプ別では、タイヤが2024年に38.71%の市場シェアを獲得しましたが、バッテリー関連の作業は2030年までに8.98%のCAGRで最も力強い成長を記録すると予測されています。サービスプロバイダー別では、サードパーティオペレーターが2024年に62.33%の市場シェアで優位に立ちましたが、OEM提携プログラムは2030年までに9.03%のCAGRで成長する見込みです。エンドユーザー別では、個人消費者が2024年に76.36%の市場シェアを占めましたが、フリートオーナーは9.07%のCAGRで最も急速に成長するコホートを構成しています。地域別では、北米が2024年に42.18%の市場シェアに貢献しましたが、アジア太平洋地域は2030年までに8.91%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと推進要因

* 車両の高齢化によるメンテナンス需要の増加: 米国の軽自動車の平均車齢は2026年までに13年に達すると予想されており、パンデミック後の新車在庫不足により、所有者は車両の運用寿命を延ばす傾向にあります。これにより、年間修理費用が増加し、モバイルプロバイダーは現場でのメンテナンスをより低コストで中断の少ない代替手段として提供することでシェアを拡大しています。

* 利便性とオンサイトサービスに対する消費者の嗜好: プラットフォームを活用したスケジューリングは、従来のワークショップでの待ち時間や移動時間を削減します。パンデミック中には、ディーラーもモバイルバンを展開し、リモートでのやり取りやデジタルアップデートが現代のコミュニケーション期待に応えることを示しました。

* コネクテッドカーテレマティクスの成長による遠隔診断の実現: 2023年の車両販売では、組み込みテレマティクスが5分の3の普及率に達し、バンが出発する前にモバイル技術者にリアルタイムの診断データを提供しています。初期の故障コードにより、部品の事前準備と修理サイクルの短縮が可能になり、遠隔でのOTA(Over-The-Air)ソフトウェアアップデートは、物理的な作業を補完する新たな収益源となっています。

* Eコマースおよびラストマイルオペレーターによるフリートの外部委託: 宅配業者や食料品配送フリートが24時間365日の稼働時間を求める中、大型車両修理工場の8割以上がモバイル出張サービスを提供しています。Truck-as-a-Serviceのようなサブスクリプションバンドルは、設備投資を運用費用に転換し、保証された応答時間と資産管理ダッシュボードを組み合わせています。

* 低排出ガス修理ゾーンの義務化: 欧州や一部の北米都市、アジア太平洋地域の都市部で導入されている低排出ガスゾーンの義務化は、環境規制に準拠したモバイル修理サービスの需要を促進しています。

* サブスクリプションベースのモバイルメンテナンスバンドル: サブスクリプションモデルは、サービスベンダーにとって安定した経常収益を確保し、顧客の定着率を高めます。

市場の抑制要因

* 認定モバイル技術者の不足: 2024年までに自動車技術者の不足が予測されており、特にEV認定を持つ技術者は米国の労働力のわずか1%強に過ぎません。現場での役割は、固定されたワークショップと比較して限られた工具しか持たないバンで、より広範な診断の自律性と物理的な適応性を要求します。

* バッテリー電気自動車のメンテナンスニーズの低下: EVはオイル交換や排気修理が不要なため、ルーティンメンテナンス費用が削減されます。しかし、高電圧バッテリー診断、熱管理サービス、OTAファームウェアの維持管理といった新たな収益カテゴリーが生まれ、専門工具への投資を促しています。

* 路上作業ゾーンに関する都市規制: 世界中の都市部、特に人口密度の高い大都市圏では、路上での作業に対する規制がモバイル修理サービスの展開を制限する可能性があります。

* サイバーセキュリティの責任: コネクテッドカーの普及に伴い、データセキュリティとサイバーセキュリティに関する責任が新たな課題となっています。

セグメント別分析

* 車両タイプ別: 乗用車は市場シェアの大部分を占めますが、商用車は8.87%のCAGRで加速しており、その高い単価が収益構成を押し上げています。フリート契約では厳格な稼働時間閾値が定められており、ベンダーはテレマティクスデータを統合してプロアクティブな部品準備を行う必要があります。

* 推進タイプ別: 内燃機関(ICE)ユニットは安定した需要を維持していますが、電気自動車(EV)は2030年までに8.92%のCAGRで拡大しています。EVは流体サービスが少ないため訪問頻度は減少しますが、バッテリーコンディショニング、ソフトウェアキャリブレーション、冷却ループメンテナンスといった高利益率の作業が導入されています。

* サービスタイプ別: ルーティンメンテナンスは市場シェアの大部分を占めますが、診断サービスは8.95%のCAGRで他のすべてのサービスを上回っています。これは、現代の車両が100以上の電子制御ユニットを搭載し、スキャンツールによる診断を必要とするためです。

* コンポーネントタイプ別: タイヤはモバイル車両修理サービスのコンポーネントセグメントの大部分を占めています。車両の電動化が加速するにつれて、バッテリー関連の作業が8.98%のCAGRで最も速い成長を遂げています。安全なパックの取り外しと熱診断には、特殊なリフトと赤外線イメージングが必要であり、プレミアム価格が設定されています。

* サービスプロバイダー別: 独立系スペシャリストは市場シェアの大部分を獲得していますが、OEM提携プログラムは9.03%のCAGRで最も急速に成長しています。自動車メーカーはモバイルサービスを保証維持のためのロイヤルティレバーと見なしています。

* エンドユーザー別: 個人オーナーは市場シェアの大部分を占め、自宅での利便性がこのセグメントの成長を牽引しています。フリートオペレーターは、車両のダウンタイムを最小限に抑えるためにモバイルサービスを利用しており、特に商用車のメンテナンスにおいて重要な役割を果たしています。

市場の課題と機会:

モバイル車両修理サービス市場は成長を続けていますが、いくつかの課題に直面しています。熟練した技術者の不足は業界全体の問題であり、モバイルサービスプロバイダーも例外ではありません。また、特殊な修理や重整備には、依然として従来のワークショップ設備が必要となる場合があります。しかし、電気自動車(EV)の普及は、モバイルサービスにとって新たな機会をもたらしています。EVは従来のICE(内燃機関)車とは異なるメンテナンス要件を持ち、ソフトウェアアップデートやバッテリー診断など、モバイルで対応可能なサービスが増加しています。

将来の展望:

モバイル車両修理サービス市場は、今後も技術革新と消費者の利便性への需要に牽引されて拡大すると予想されます。AIを活用した診断ツール、拡張現実(AR)による修理支援、ドローンによる部品配送など、新たな技術がサービスの効率性と範囲をさらに向上させる可能性があります。また、サブスクリプションベースのメンテナンスプランや、車両データに基づいた予測メンテナンスの提供も、市場の成長を後押しするでしょう。自動車業界が変革期を迎える中、モバイル車両修理サービスは、顧客体験を向上させ、車両のライフサイクル全体にわたるサポートを提供する上で、ますます不可欠な存在となるでしょう。

本レポートは、世界のモバイル車両修理サービス市場に関する詳細な分析を提供しています。調査は厳格なリサーチ手法に基づき実施され、市場の定義、範囲、仮定が明確にされています。

市場は利便性と効率性を求める需要の高まりを背景に、堅調な成長を遂げています。2025年には42.7億米ドル規模に達し、2030年までに65.1億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.82%と見込まれています。

市場の成長を牽引する主な要因としては、車両の老朽化に伴うメンテナンス需要の増加、利便性やオンサイトサービスに対する消費者の嗜好、コネクテッドカーのテレマティクスによる遠隔診断の普及が挙げられます。また、Eコマースやラストマイル配送事業者によるフリートのアウトソーシング、都市部における低排出ガス修理ゾーンの義務化、EVライドヘイリングフリート向けのサブスクリプション型モバイルメンテナンスバンドルも重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、認定モバイル技術者の不足、バッテリー電気自動車(BEV)のメンテナンスニーズの低さ、路上作業ゾーンに関する都市規制、遠隔診断プラットフォームにおけるサイバーセキュリティの責任問題が挙げられます。

市場の状況については、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)も網羅されています。

主要なセグメント別の洞察としては、以下の点が挙げられます。

* 車両タイプ別: 商用車がフリートのアウトソーシングや稼働時間の要件により、乗用車を上回る8.87%のCAGRで最も速く成長すると予測されています。

* 推進タイプ別: 電気自動車(EV)の普及は、定期メンテナンスの頻度を減少させるものの、バッテリー診断、ソフトウェアアップデート、高電圧安全検査といった新たな収益源を生み出し、長期的なモバイルサービス成長を支えるでしょう。

* サービスプロバイダー別: マルチブランド対応、柔軟なスケジュール設定、透明性の高い価格設定が消費者やフリート管理者から支持され、サードパーティプロバイダーが62.33%の市場シェアを占め、市場をリードしています。

* 地域別: アジア太平洋地域が最も大きな成長潜在力を持ち、インド、中国、東南アジアにおける車両所有の増加とオンサイトの利便性に対する都市部の需要に牽引され、2030年までに8.91%のCAGRを記録すると見込まれています。

本レポートでは、市場規模と成長予測を、車両タイプ(二輪車、乗用車、商用車)、推進タイプ(内燃機関車、電気自動車)、サービスタイプ(定期メンテナンス、診断サービス、緊急修理、タイヤサービスなどのその他)、コンポーネントタイプ(バッテリー、タイヤ、ブレーキ・ブレーキシステム、エンジンなどのその他)、サービスプロバイダー(OEM、サードパーティサービスプロバイダー)、エンドユーザー(個人、フリートオーナー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多角的なセグメントにわたって詳細に分析しています。特に、アジア太平洋地域ではインド、中国、日本、韓国、インドネシアなどが、ヨーロッパではドイツ、英国、スペイン、イタリア、フランス、オランダなどが主要な市場として注目されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、YourMechanic、Wrench Inc.、RepairSmith、Get Spiffyといった主要なグローバル企業を含む20社のプロファイルが、企業概要、主要セグメント、財務情報、SWOT分析、最近の動向を含めて詳細に記述されています。

さらに、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価も行われています。

以上本レポートは、市場の動向を深く理解し、競争優位性を確立するための戦略的な意思決定を支援する、包括的かつ実用的な情報源となるでしょう。これにより、関係者は将来の成長機会を特定し、効果的なビジネス戦略を策定することが可能になります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車両の老朽化がメンテナンス需要を押し上げる

- 4.2.2 利便性とオンサイトサービスに対する消費者の嗜好

- 4.2.3 リモート診断を可能にするコネクテッドカーテレマティクスの成長

- 4.2.4 Eコマースおよびラストマイル事業者によるフリートのアウトソーシング

- 4.2.5 都市中心部における低排出ガス修理ゾーンの義務化

- 4.2.6 EVライドヘイリングフリート向けサブスクリプション型モバイルメンテナンスバンドル

- 4.3 市場の阻害要因

- 4.3.1 認定モバイル技術者の不足

- 4.3.2 バッテリー電気自動車のメンテナンスニーズの低さ

- 4.3.3 路側作業ゾーンに対する都市の規制

- 4.3.4 リモート診断プラットフォームのサイバーセキュリティ責任

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 乗用車

- 5.1.3 商用車

- 5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電動

- 5.3 サービスタイプ別

- 5.3.1 定期メンテナンス

- 5.3.2 診断サービス

- 5.3.3 緊急修理

- 5.3.4 その他 (タイヤサービスなど)

- 5.4 コンポーネントタイプ別

- 5.4.1 バッテリー

- 5.4.2 タイヤ

- 5.4.3 ブレーキ&ブレーキシステム

- 5.4.4 その他のコンポーネント (エンジンなど)

- 5.5 サービスプロバイダー別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 サードパーティサービスプロバイダー

- 5.6 エンドユーザー別

- 5.6.1 個人

- 5.6.2 フリートオーナー

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 オランダ

- 5.7.3.7 その他の欧州

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 インドネシア

- 5.7.4.6 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 YourMechanic

- 6.4.2 Wrench Inc.

- 6.4.3 RepairSmith

- 6.4.4 Get Spiffy

- 6.4.5 Mach1 Services

- 6.4.6 Pep Boys

- 6.4.7 AAA Roadside & Mobile

- 6.4.8 Jiffy Lube Fleet Services

- 6.4.9 Firestone Complete Auto Care Mobile

- 6.4.10 GoMechanic

- 6.4.11 Pitstop

- 6.4.12 AutoNation Mobile Service

- 6.4.13 Bosch Car Service

- 6.4.14 Meineke Car Care Centers

- 6.4.15 Mister Mobile

- 6.4.16 Lube Mobile

- 6.4.17 ClickMechanic

- 6.4.18 Fixter

- 6.4.19 Mobile Mechanics of Las Vegas

- 6.4.20 FleetPride Mobile Truck Service

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

出張自動車修理サービスとは、お客様のご指定の場所、例えばご自宅、職場、あるいは路上などへ、専門の整備士が直接出向き、その場で自動車の点検、修理、メンテナンスを行う革新的なサービスでございます。従来の自動車修理工場へ車両を持ち込む手間や、引き取りに行く時間を省き、お客様の時間と場所の制約を大幅に軽減できる点が最大の特長と言えます。緊急時のロードサービスとは異なり、計画的な修理や定期的なメンテナンスにも対応し、お客様のライフスタイルに合わせた柔軟なサービス提供を可能にいたします。このサービスは、多忙な現代社会において、自動車の維持管理をより便利で効率的なものに変えることを目指しております。

出張自動車修理サービスには、その提供内容や目的に応じていくつかの種類がございます。まず、突発的なトラブルに対応する「緊急対応型」がございます。バッテリー上がり、パンク修理、軽微な故障診断や応急処置など、路上での予期せぬ事態に迅速に対応し、お客様の困り事を解決いたします。次に、日常的な車両の維持管理を目的とした「定期メンテナンス型」です。エンジンオイル交換、タイヤ交換、バッテリー点検、ワイパーブレードの交換など、定期的に必要となる作業をご自宅や職場で実施いたします。また、特定の専門分野に特化した「特定修理特化型」も存在し、例えば自動車ガラスの修理、小さなへこみを直すデントリペア、エアコンシステムの点検・修理など、専門性の高いサービスを提供しております。さらに、企業の社用車フリートを対象とした「法人向けサービス」では、事業所に出向いて複数台の車両を一括で点検・修理し、車両の稼働率維持に貢献いたします。近年では、電気自動車(EV)やハイブリッド車(HV)特有の点検や軽修理に対応する「EV/HV対応型」も登場し、高電圧システムに関する専門知識と設備を持つ整備士がサービスを提供しております。

出張自動車修理サービスは、多岐にわたる利用場面と顕著な利点を提供いたします。最も大きな利点は「時間と手間の節約」でございます。お客様は修理工場への往復時間や、工場での待ち時間を気にすることなく、ご自身の都合の良い場所と時間でサービスを受けられます。これにより、貴重な時間を有効活用することが可能となります。また、「利便性」も高く評価されており、ご自宅や職場でサービスが完結するため、車両の引き渡しや引き取りの手間が一切かかりません。緊急時には、路上でのトラブル発生時にその場で応急処置や修理が可能となり、お客様の不安を迅速に解消いたします。法人のお客様にとっては、社用車のダウンタイムを最小限に抑え、車両の「稼働率を維持」できるため、事業活動への影響を軽減できます。ご高齢の方や、ご自身で車両を運転して工場へ行くことが難しい方々にとっては、移動の負担がなくなるため、非常に重宝されるサービスでございます。作業がお客様の目の前で行われるため、修理内容や部品交換について直接確認・質問できる「透明性」も、お客様に安心感を与えます。

出張自動車修理サービスの効率性と品質を支えるためには、様々な先進技術が不可欠でございます。車両の電子制御システムをその場で正確に診断する「モバイル診断ツール」は、OBD-IIスキャナーなどを小型化・無線化し、出張先でも工場と同等の診断能力を発揮いたします。お客様からの予約受付、整備士のスケジュール管理、部品在庫管理などを一元的に行う「クラウドベースの予約・管理システム」は、サービス運営の効率を大幅に向上させます。また、整備士の現在地を把握し、お客様の場所への最適なルート案内や迅速な派遣を可能にする「GPS・位置情報サービス」も重要です。その場での支払いをスムーズにする「モバイル決済システム」も、お客様の利便性を高めます。将来的には、過去の修理データから故障原因を推定し、整備士の診断をサポートする「AIを活用した故障診断支援」や、遠隔地の専門家がAR(拡張現実)グラスを通じて現場の整備士に指示を出す「AR/VR技術」の導入も期待されております。さらに、出張先で電源が確保できない状況でも作業を可能にする、高性能なコードレス電動工具や大容量ポータブル電源も、サービスの質を担保する上で重要な役割を担っております。

出張自動車修理サービスが注目される背景には、いくつかの社会的な要因がございます。共働き世帯の増加や時間の有効活用志向の高まりにより、お客様は修理工場への移動や待ち時間を削減できる、より利便性の高いサービスを求めるようになりました。日本の「高齢化社会」の進展も大きな要因であり、ご高齢のドライバーが増加する中で、自宅でサービスを受けられる出張修理の需要が高まっております。電気自動車(EV)やハイブリッド車(HV)の普及、先進運転支援システム(ADAS)の搭載など、車両の「多様化・複雑化」が進む中で、専門知識を持つ整備士の需要が高まると同時に、効率的なサービス提供が求められております。自動車整備業界全体で「整備士不足」が深刻化していることも、限られた人材でより多くのサービスを提供するための効率化を後押ししております。スマートフォンの普及とインターネット環境の整備は、サービスの検索、予約、決済を容易にし、利用障壁を下げました。さらに、新型コロナウイルス感染症の流行は、非接触型サービスへの関心を一層高め、出張サービスへの注目度を向上させるきっかけとなりました。

出張自動車修理サービスは、今後もさらなる進化と発展を遂げることが予想されます。現在、軽微な修理やメンテナンスが中心ですが、将来的にはより高度な診断や専門的な修理にも対応できるよう、サービス範囲が拡大していくでしょう。特に、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、高電圧バッテリーの診断・交換、充電インフラ関連のトラブル対応など、EV/HVに特化した出張サービスがさらに発展すると考えられます。車両に搭載されたIoTデバイスからのデータをAIが分析し、予防保全や最適なメンテナンス時期を提案する「AI・IoTとの連携強化」も進むでしょう。これにより、故障が発生する前にサービスを提供する、よりプロアクティブな対応が可能になります。また、定期的なメンテナンスや消耗品交換を定額制で提供する「サブスクリプションモデル」の導入も普及するかもしれません。将来的に自動運転車が普及すれば、車両が自ら修理工場へ移動したり、あるいは出張修理サービスを自動で手配したりするようになる可能性も考えられます。これにより、ユーザーは修理の手間から完全に解放され、よりシームレスなカーライフを送ることができるようになるでしょう。

さらに、環境への配慮も重要な要素となります。出張サービスは、ユーザーが修理のために店舗へ移動する手間と燃料消費を削減し、CO2排出量の削減に貢献します。また、修理部品のリサイクルや環境負荷の低い修理方法の導入など、持続可能なサービス提供への取り組みも強化されるでしょう。

このように、出張自動車修理サービスは、技術革新と社会の変化に適応しながら、より便利で、効率的で、環境に優しいサービスへと進化を続けていくことでしょう。ユーザーのニーズに応え、自動車社会を支える重要なインフラとして、その存在感を一層高めていくことが期待されます。