MVNO (仮想移動体通信事業者) 市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

MVNO市場レポートは、展開モデル(クラウドおよびオンプレミス)、運用モデル(リセラー、サービスオペレーターなど)、加入者タイプ(消費者、企業、IoT特化型)、アプリケーション(割引、ビジネス、セルラーM2Mなど)、ネットワーク技術(2G/3G、5Gなど)、流通チャネル(オンライン/デジタル専用、従来の小売店など)、および地理によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル仮想移動体通信事業者(MVNO)市場の概要

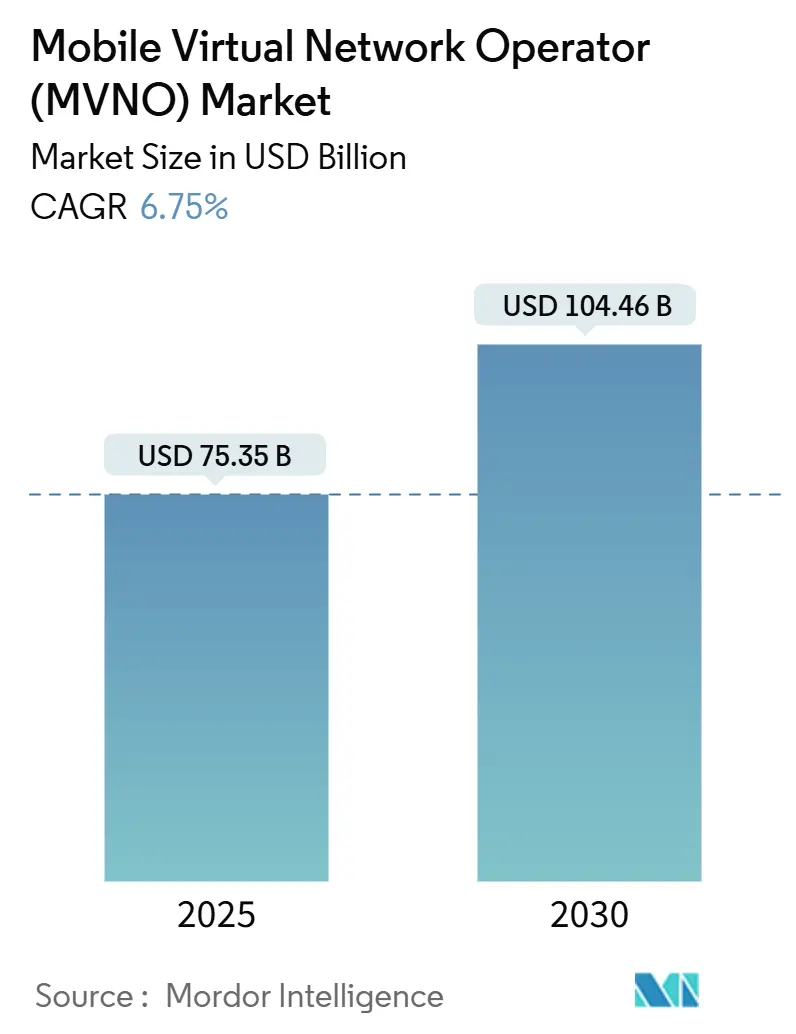

モバイル仮想移動体通信事業者(MVNO)市場は、2025年には753.5億米ドルに達し、2030年までに1,044.6億米ドルへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.75%で拡大すると予測されています。この成長は、フィンテックと通信の融合、卸売価格改革、eSIM対応のアクティベーションへの移行によって促進される価格競争の激化の中でも、MVNOセグメントが繁栄する能力を反映しています。

市場の主要な動向と推進要因

1. フィンテックと通信の融合: Revolutの英国およびドイツでのMVNO展開やNubankのブラジルでのサービス開始など、銀行と接続性の境界が曖昧になる事例が増えています。

2. 卸売価格改革: 韓国などの市場では、規制当局が卸売料金を最大52%削減しており、競争環境が変化しています。

3. クラウド展開モデルの優位性: クラウド展開モデルはすでにMVNO市場の57%を占めており、クラウドネイティブプラットフォームは設備投資の削減と迅速なサービス開始サイクルを背景に、CAGR 10.6%で拡大しています。

4. 競争上の差別化: 5Gネットワークスライシング、衛星から携帯電話へのリンク、AIを活用したサービスパーソナライゼーションが、競争上の差別化の鍵となっています。

主要なレポートのポイント(セグメント別分析)

* 展開モデル: 2024年にはクラウドソリューションが57%の市場シェアを占め、クラウドネイティブな提供は2030年までにCAGR 10.6%で拡大すると予測されています。

* 運用モード: 2024年にはフルMVNOが41%の収益シェアを占めましたが、ライト/ブランドMVNOは2030年までにCAGR 13.2%で成長しています。

* 加入者タイプ: 2024年には消費者向け回線が62%を占めましたが、IoT特化型サブスクリプションは2030年までにCAGR 18.2%で増加すると予測されています。

* アプリケーション: 2024年には割引サービスが28.5%のシェアを占めましたが、セルラーM2M接続は2030年までにCAGR 15.7%で進展しています。

* ネットワーク技術: 2024年には4G/LTEが64%のシェアを占めましたが、5Gサブスクリプションは2030年までにCAGR 28.5%で増加しています。

* 流通チャネル: 2024年には従来の小売店が48%のシェアを維持しましたが、オンライン/デジタル専用販売は2030年までにCAGR 17.8%で拡大しています。

* 地域: 2024年には北米が38.5%の市場シェアを確保しましたが、アジア太平洋地域は2025年から2030年の間にCAGR 10.1%で最も急速に成長する地域です。

市場のトレンドと洞察(推進要因)

* モバイル加入者ベースとスマートフォン普及率の増加: 2023年末までにアジア太平洋地域で18億を超えるモバイル接続があり、人口普及率は63%に達しました。これにより、若年層や移民層に合わせたプランを提供するMVNOに新たな機会が生まれています。

* 低コストの音声およびデータプランへの需要: 継続的なインフレにより、消費者は価格に敏感になり、低価格プロバイダーへの乗り換えが増加しています。オンライン流通は小売りのオーバーヘッドを削減し、より深い割引を可能にしています。

* IoT/M2M接続の拡大: 企業はロジスティクス、エネルギー、農業向けにユビキタスで低電力の接続を求めています。Transatelのような企業は、衛星と地上ネットワークを組み合わせることで100%のグローバルカバレッジを提供しています。5Gスタンドアロンコアは、MVNOがテレメトリーやミッションクリティカルなタスク向けに専用の仮想レーンを構築することを可能にします。

* オープンな卸売アクセスとeSIM対応参入への規制推進: 規制政策はMVNO市場への新規参入を促進しています。eSIMの採用は、2025年の10億台から2030年には69億台のスマートフォンに跳ね上がると予測されており、物理SIMの物流を不要にし、オンボーディングコストを削減します。

* フィンテックと通信の融合: 銀行と通信サービスが統合され、新たな価値提案が生まれています。

* 衛星から携帯電話へのパートナーシップ: 地方や遠隔地での接続性を向上させるために、衛星と携帯電話の連携が進んでいます。

市場の抑制要因

* 激しい価格競争によるマージン圧迫: 競争の激化と多数のサブブランドにより、料金はコストに近づき、MVNOのEBITDAを圧迫しています。ホストMNOも自社の割引ブランドを通じて価格競争を激化させています。

* ホストMNOへの依存: MVNOの自律性は、QoS、ローミング、スペクトルアップグレードに関する卸売契約条項によって制限されています。ネットワーク品質や卸売料金に関してホストMNOに依存するリスクが存在します。

* eSIM所有権におけるデバイスOEMの支配: デバイスメーカーがeSIMの所有権を管理することで、MVNOモデルを迂回する可能性があり、MVNOのビジネスモデルに影響を与える可能性があります。

* プライベートスペクトル共有による企業の自己プロビジョニング: 企業がプライベートスペクトルを共有することで、自社でサービスをプロビジョニングできるようになり、MVNOの市場機会が減少する可能性があります。

セグメント別分析(詳細)

* 展開モデル: クラウド展開は、スケーラブルなインフラへの移行を反映し、2024年にMVNO市場の57%を占めました。クラウドネイティブプラットフォームは、トラフィックの急増時に柔軟な容量を提供し、AIベースの顧客維持ツールを可能にします。

* 運用モード: フルMVNOは、SIMの直接所有権やHLR/HSS制御により、2024年に41%の収益シェアを確保しました。一方、ライト/ブランドMVNOは、迅速な市場投入と最小限の初期投資により、CAGR 13.2%で成長しています。

* 加入者タイプ: 消費者向け回線が依然として市場の大部分を占めていますが、IoT中心の回線はCAGR 18.2%で急増しており、企業は保証されたSLAパッケージと地理をまたがる統一請求に魅力を感じています。

* アプリケーション: 割引サービスは2024年に28.5%のシェアを維持しましたが、セルラーM2MアプリケーションはCAGR 15.7%で進展しています。ビジネス向けバンドルやメディアヘビーユーザー向けの無制限プランも重要です。

* ネットワーク技術: 4G/LTEが2024年に64%のサービスを支えていますが、ホストMNOがスタンドアロンカバレッジを拡大するにつれて、MVNO市場における5GサブスクリプションはCAGR 28.5%で増加しています。

* 流通チャネル: 物理店舗は2024年に48%の加入者獲得を占めましたが、eSIMが物理的なSIMの受け取りの必要性をなくすため、オンライン専用のオンボーディングはCAGR 17.8%で増加しています。

地理的分析

* 北米: 2024年にMVNO市場の38.5%を占め、世界の平均ARPUの4倍という高いARPU水準と、卸売競争を促進する規制環境に支えられています。

* アジア太平洋: CAGR 10.1%で成長しており、スマートフォンの手頃な価格とインド、インドネシア、中国でのスペクトルオークションの自由化により、2027年までにヨーロッパを追い抜くと予想されています。

* ヨーロッパ: 規制当局が終端料金とローミング料金を調和させることで、安定した加入者成長を維持しており、国境を越えるMVNOにとって有利な状況です。

* 中東およびアフリカ、ラテンアメリカ: オペレーターがネットワークAPIを地元のフィンテックパートナーに展開し、ラテンアメリカではNubankの拡大後にコンバージェンスのトレンドが加速しています。

競争環境

MVNO市場は適度に細分化されていますが、2024年から2025年にかけて、MNOが大規模なプレーヤーを吸収し、プライベートエクイティが統合戦略を追求したため、統合が加速しました。技術的な優位性が決定的な要素であり、市場リーダーはAIを解約予測に活用し、eSIMの採用は物流コストを削減しています。5Gネットワークスライシングは、ニッチなMVNOが業界固有のスライスをプロビジョニングすることを可能にし、プレミアムな企業収益を開拓しています。「MVNO-as-a-service」ベンダーは、非通信ブランドの参入障壁を下げ、新たな挑戦者を市場に投入しています。

最近の業界動向

* 2025年6月: VodafoneとThree UKが160億ポンドの合併を完了し、VodafoneThreeを設立しました。

* 2025年6月: 1&1はMVNOからドイツで4番目のMNOに移行し、ヨーロッパ初の本格的なOpen RANネットワークを稼働させました。

* 2025年3月: VEONはCohen Circleとの事業統合契約を締結し、KyivstarをNasdaqに上場する計画を発表しました。

* 2025年3月: Lycamobileは米国ディーラーネットワークを倍増させ、地域に特化したプロモーションを拡大する計画を明らかにしました。

この市場は、技術革新と規制環境の変化により、今後もダイナミックな成長を続けると見込まれています。

本レポートは、モバイル仮想移動体通信事業者(MVNO)市場に関する詳細な分析を提供しています。

市場の定義と範囲

MVNOは、認可された移動体通信事業者(MNO)から無線アクセス容量を借り受け、音声、データ、付加価値モバイルサービスをパッケージ化してエンドユーザーに提供し、直接課金する事業体と定義されています。対象には消費者、企業、IoTに特化したMVNOが含まれますが、ハンドセット再販収入、純粋なWi-Fiオフロードプロバイダー、およびホストMNOと財務が統合されているMNOサブブランドは範囲外とされています。

市場の状況

市場の推進要因としては、モバイル加入者ベースとスマートフォンの普及拡大、低コストの音声・データプランへの需要、IoT/M2M接続の拡大、オープンな卸売アクセスとeSIM対応参入を促す規制強化、Fintechと通信事業者の融合による銀行系MVNOの誕生、衛星-携帯提携によるグローバルなMVNOカバレッジの実現などが挙げられます。一方、阻害要因としては、激しい価格競争による利益率の圧迫、ネットワーク品質と卸売料金におけるホストMNOへの依存、eSIM所有権をデバイスOEMが管理することによるMVNOモデルの迂回、企業がサービスを自己調達できるプライベートスペクトル共有などが指摘されています。

市場のセグメンテーション

市場は、展開モデル(クラウド、オンプレミス)、運用モード(リセラー、サービスオペレーター、フルMVNO、ライト/ブランドMVNO)、加入者タイプ(消費者、企業、IoT特化型)、アプリケーション(割引、ビジネス、セルラーM2M、メディア・エンターテイメント、小売、ローミング、移民、通信卸売)、ネットワーク技術(2G/3G、4G/LTE、5G、衛星/NTN)、流通チャネル(オンライン/デジタルのみ、従来の小売店、キャリアサブブランド店、サードパーティ/卸売)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細に分析されています。

調査手法

調査手法は、ホストオペレーター、MVNO、卸売プラットフォームベンダー、規制当局へのインタビューを含む一次調査と、ITU、GSMA Intelligence、日本の総務省などの公開データ、D&B Hoovers、Volza、Questelなどの有料データベースを活用した二次調査を組み合わせています。市場規模の算出と予測は、国別のモバイルサービス総支出からMVNOシェアを割り当てるトップダウンアプローチと、キャリアの卸売収益開示やデバイスチャネル監査などのボトムアップチェックを重ね合わせることで行われています。5G加入者の増加、eSIMの採用、企業向けIoT接続の成長、プリペイドからポストペイドへの移行率、小売価格の分散などが主要なモデルドライバーです。2030年までの予測は、多変量回帰とシナリオ分析を併用しています。データは毎年更新され、主要なMVNO買収などの重要なイベントが発生した場合には中間改訂が行われます。

主要な調査結果と市場予測

MVNO市場は2030年までに1,044.6億米ドルに達し、年平均成長率(CAGR)6.75%で成長すると予測されています。地域別では、規制緩和とスマートフォンの普及によりアジア太平洋地域がCAGR 10.1%で最も速い成長を遂げると見込まれています。展開モデルではクラウドが既に57%を占め、CAGR 10.6%で成長しており、アジャイルで低設備投資のプラットフォームが求められています。加入者セグメントでは、企業向けデジタルトランスフォーメーションとグローバルな衛星-地上カバレッジオプションに牽引され、IoT特化型回線がCAGR 18.2%で最も急速に拡大しています。eSIM技術は物理SIMの必要性をなくし、オンボーディングコストを削減し、即時アクティベーションを可能にすることで、CAGR 17.8%で成長するオンライン専用販売チャネルを支援する重要な要素です。

競争環境と機会

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(TracFone Wireless、Tesco Mobile、Lycamobile、Google Fiなど20社)も提供されています。市場の機会と将来の展望についても分析されており、未開拓のニーズやホワイトスペースの評価が含まれています。

本レポートは、MVNO市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 携帯電話加入者ベースの増加とスマートフォンの普及

- 4.2.2 低コストの音声およびデータプランへの需要

- 4.2.3 IoT/M2M接続の拡大

- 4.2.4 オープンな卸売アクセスとeSIM対応参入を求める規制の推進

- 4.2.5 フィンテックと通信の融合による銀行ブランドMVNOの誕生

- 4.2.6 衛星から携帯電話への提携によるグローバルMVNOカバレッジの実現

- 4.3 市場抑制要因

- 4.3.1 激しい価格競争による利益率の圧迫

- 4.3.2 ネットワーク品質と卸売料金におけるホストMNOへの依存

- 4.3.3 MVNOモデルを迂回するeSIM所有権のデバイスOEMによる管理

- 4.3.4 プライベートスペクトル共有による企業によるサービス自己提供

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.2 運用モード別

- 5.2.1 リセラー

- 5.2.2 サービスオペレーター

- 5.2.3 フルMVNO

- 5.2.4 ライト / ブランドMVNO

- 5.3 加入者タイプ別

- 5.3.1 消費者

- 5.3.2 エンタープライズ

- 5.3.3 IoT特化型

- 5.4 アプリケーション別

- 5.4.1 割引

- 5.4.2 ビジネス

- 5.4.3 セルラーM2M

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 小売

- 5.4.6 ローミング

- 5.4.7 移住者

- 5.4.8 通信卸売

- 5.5 ネットワーク技術別

- 5.5.1 2G/3G

- 5.5.2 4G/LTE

- 5.5.3 5G

- 5.5.4 衛星/NTN

- 5.6 流通チャネル別

- 5.6.1 オンライン/デジタルのみ

- 5.6.2 従来の小売店

- 5.6.3 キャリアサブブランド店舗

- 5.6.4 サードパーティ/卸売

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 コロンビア

- 5.7.2.4 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TracFone Wireless (Verizon)

- 6.4.2 Tesco Mobile

- 6.4.3 Virgin Mobile

- 6.4.4 Lycamobile

- 6.4.5 Lebara Group

- 6.4.6 Boost Mobile (T-Mobile)

- 6.4.7 Cricket Wireless (ATandT)

- 6.4.8 Giffgaff

- 6.4.9 1and1 Drillisch

- 6.4.10 PosteMobile

- 6.4.11 Truphone

- 6.4.12 Kajeet

- 6.4.13 Ting Mobile

- 6.4.14 Google Fi

- 6.4.15 Altice Mobile

- 6.4.16 Asahi Net

- 6.4.17 FreedomPop

- 6.4.18 Airvoice Wireless

- 6.4.19 FRiENDi Mobile

- 6.4.20 Voiceworks

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MVNO(仮想移動体通信事業者)とは、Mobile Virtual Network Operatorの略称であり、自社で基地局などの無線通信設備を持たずに、既存の移動体通信事業者(MNO: Mobile Network Operator)から回線を借り受けて、独自のブランドで移動体通信サービスを提供する事業者のことを指します。MNOはNTTドコモ、KDDI、ソフトバンク、楽天モバイルといった、自社で広範な通信インフラを構築・運用している事業者です。MVNOは、MNOの通信網を利用することで、設備投資を大幅に抑え、その分、安価な料金プランや特定のニーズに特化した柔軟なサービスを提供できる点が最大の特徴です。これにより、通信市場における競争を促進し、消費者の選択肢を広げる役割を担っています。

MVNOには、その事業形態やMNOとの接続方法によっていくつかの種類があります。最も一般的なのは「ライトMVNO」と呼ばれる形態で、MNOから回線設備だけでなく、SIMカードの発行やユーザー管理機能の一部も借り受けてサービスを提供します。多くの格安SIM事業者がこのライトMVNOに該当し、MNOの設備に依存する部分が大きいため、比較的容易に事業を開始できるメリットがあります。一方、「フルMVNO」と呼ばれる形態は、MNOから回線設備のみを借り受け、SIMカードの発行や加入者管理機能(HLR/HSS: Home Location Register/Home Subscriber Server)を自社で構築・運用します。これにより、より高度なサービス設計や、eSIMへの対応、国際ローミングの提供、IoTデバイスへの組み込みなど、MNOに近いレベルでの柔軟なサービス展開が可能となります。フルMVNOは、自社で通信網のコア部分を制御できるため、特定の産業や用途に特化した独自のサービスを提供しやすいという強みを持っています。その他にも、特定の地域に限定してサービスを提供する「地域MVNO」や、特定の法人顧客向けに特化した「法人MVNO」なども存在します。

MVNOが提供するサービスや用途は多岐にわたります。個人向けには、MNOよりも大幅に安価な料金で利用できる「格安SIM」が代表的です。データ通信量に応じた多様なプラン、音声通話付きSIM、データ通信専用SIM、特定のアプリやサービスでのデータ消費をカウントしない「カウントフリー」サービスなど、利用者のライフスタイルに合わせた柔軟な選択肢を提供しています。また、法人向けには、IoT/M2M(Machine to Machine)通信の基盤としてMVNO回線が広く活用されています。例えば、スマートメーター、監視カメラ、決済端末、車両管理システム、農業用センサーなど、様々なデバイスがMVNO回線を通じてデータを送受信しています。低コストで安定した通信を提供できるため、企業のコスト削減や業務効率化に貢献しています。さらに、訪日外国人向けのプリペイドSIMや、イベント会場での一時的な通信環境提供など、特定の期間や用途に特化したサービスも展開されています。

MVNOのサービス提供には、MNOの通信インフラが不可欠ですが、関連する技術も多岐にわたります。MNOが提供する4G LTEや5Gといった無線通信技術は、MVNOのサービス品質を直接左右します。特に5Gの普及に伴い、MVNOも高速・大容量、低遅延といった5Gの特性を活かした新たなサービス展開が期待されています。また、SIMカード技術も重要であり、物理SIMだけでなく、端末に内蔵された書き換え可能なSIMであるeSIMの普及は、フルMVNOにとって大きな機会となります。eSIMは、ユーザーがキャリアを容易に切り替えられる利便性を提供し、IoTデバイスへの組み込みも容易です。さらに、MVNOは顧客管理、課金システム、サポート体制などを自社で構築・運用するため、クラウド技術やデータ分析技術、セキュリティ技術などもサービス提供の基盤として活用しています。MNO側で進むSDN(Software Defined Networking)やNFV(Network Functions Virtualization)といったネットワーク仮想化技術の進化も、MVNOがMNOのネットワークをより柔軟に利用できる可能性を広げています。

MVNO市場の背景には、政府による通信市場の競争促進政策が大きく影響しています。2000年代初頭から総務省は、MNOに対してMVNOへの回線貸し出しを義務付け、接続料の低廉化を推進してきました。これにより、MNOが寡占状態にあった日本の通信市場に新たな競争原理が導入され、消費者はより安価で多様なサービスを選択できるようになりました。スマートフォンの普及とデータ通信需要の爆発的な増加も、MVNO市場の成長を後押ししました。当初はデータ通信専用サービスが中心でしたが、音声通話サービスを提供するMVNOが増え、MNOの料金プランに対する「格安」な選択肢として広く認知されるようになりました。近年では、MNO自身がサブブランドやオンライン専用ブランドを立ち上げ、MVNOと競合する低価格プランを提供しているため、MVNOは価格競争だけでなく、独自の付加価値や特定のニッチ市場に特化することで差別化を図る必要性が高まっています。

将来の展望として、MVNO市場は引き続き進化していくと考えられます。5Gの本格的な普及は、MVNOにとって新たなビジネスチャンスをもたらします。高速・大容量、低遅延といった5Gの特性を活かし、AR/VRコンテンツ、高精細映像配信、遠隔医療、自動運転など、これまでの4Gでは難しかったサービスをMVNOが提供する可能性を秘めています。特に、IoT/M2M市場の拡大はMVNOの成長を牽引する重要な要素となるでしょう。産業用途における多様なニーズに対応するため、特定の業界に特化したMVNOや、ローカル5Gと連携したサービスなど、より専門性の高いMVNOの登場が予想されます。eSIMの普及は、ユーザーの利便性を向上させるだけでなく、フルMVNOが国際的なサービス展開や、より柔軟なデバイス連携を実現するための鍵となります。MNOのサブブランドとの競争が激化する中で、MVNOは単なる価格競争から脱却し、独自のコンテンツ提供、手厚いサポート、特定のライフスタイルに合わせたサービス、地域密着型サービスなど、付加価値の高いサービスを提供することで、顧客ロイヤルティを確立していくことが求められます。また、災害時における通信の冗長性確保や、地域活性化への貢献といった社会的役割も、MVNOの将来的な価値を高める要素となるでしょう。