モバイルVoIP市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

モバイルVoIP市場レポートは、サービス別(音声通話、ビデオ通話、ビデオ会議、メッセージング/チャット)、プラットフォーム別(Android OS、iOS、その他)、ユーザータイプ別(企業、個人消費者)、産業分野別(IT・通信、BFSI、ヘルスケア、教育、小売・Eコマース、ホスピタリティ・旅行)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

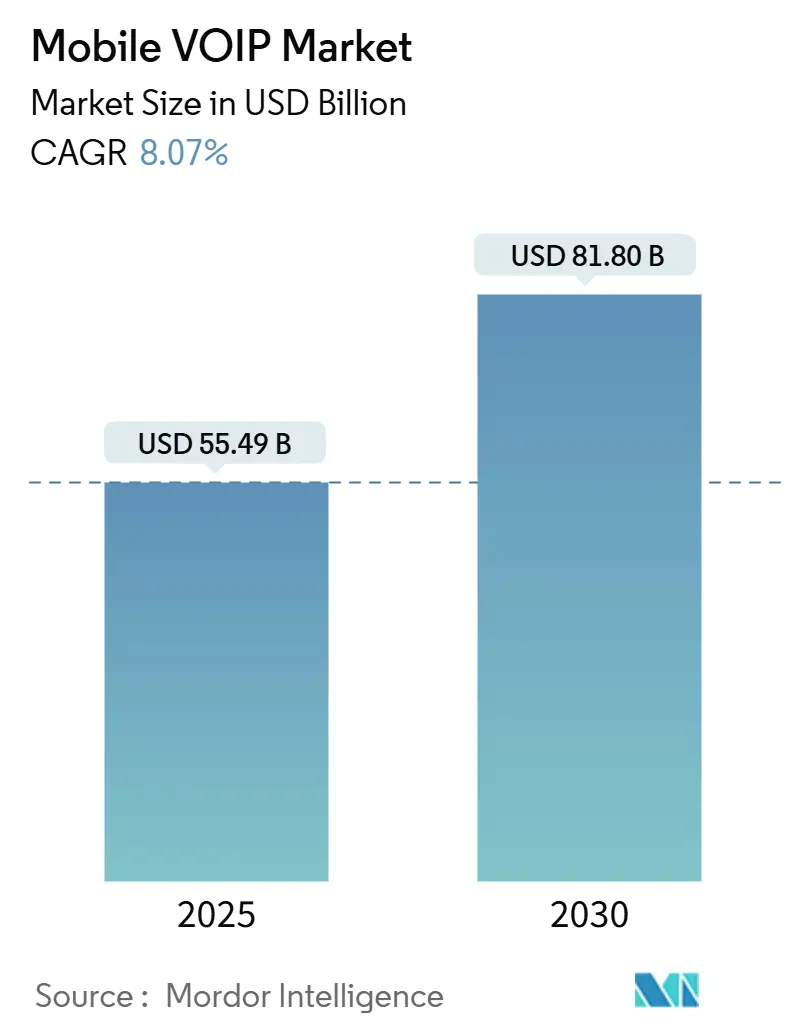

モバイルVoIP市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.07%で成長し、2025年の554.9億米ドルから2030年には818.0億米ドルに達すると予測されています。この市場は、サービス、プラットフォーム、ユーザータイプ、産業分野、地域によってセグメント化されています。

市場概要

調査期間は2019年から2030年で、市場規模は2025年に554.9億米ドル、2030年には818.0億米ドルに達すると見込まれています。成長率は8.07%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、Apple Inc.、Google LLC、Microsoft Corporation、RingCentral Inc.、Nextiva Inc.などが挙げられます(主要プレイヤーは順不同です)。

企業が従来のPSTN(公衆交換電話網)からクラウドネイティブな音声サービスへと移行し、デジタルワークフローに直接組み込むことで、モバイルVoIPの需要が加速しています。成熟した5Gの展開、AI統合の拡大、リモートワークの急増によって広まったコスト削減の必要性が、導入の勢いを強めています。プラットフォームベンダーは現在、音声、ビデオ、メッセージングをより広範な生産性スイートにバンドルしており、基本的な電話機能を超えたスイッチングコストを生み出しています。競争は激化していますが、高品質な音声と分析、セキュリティ、ワークフロー自動化を融合できるサプライヤーの優位性を確立する、エコシステム中心の戦略への明確なシフトが見られます。

主要なレポートのポイント

* サービス別: 音声通話が2024年に収益シェアの47.31%を占め、市場を牽引しました。一方、ビデオ会議は2030年までに25%のCAGRで拡大すると予測されています。

* プラットフォーム別: Androidが2024年にモバイルVoIP市場シェアの72.25%を占めました。iOSは、厳格なセキュリティ統合により、17%のCAGRで成長すると予測されています。

* ユーザータイプ別: 個人消費者が2024年にモバイルVoIP市場規模の54.12%を占めましたが、企業ユーザーは15%のCAGRで最も急速に成長しているコホートです。

* 産業分野別: ITおよび通信が2024年に34.50%のシェアで市場を支配しました。ヘルスケア分野は、遠隔医療の導入により12.90%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に38.20%のシェアを占めました。アジア太平洋地域は、2030年までに21.20%と最も高いCAGRを記録すると予測されています。

グローバルモバイルVoIP市場のトレンドと洞察

成長要因

* PSTNおよびSMSに対するコスト削減: 企業がモバイルVoIPサービスに切り替えることで、従来の回線交換電話と比較して音声コストを40〜60%削減できると報告されています。国際通話のコスト削減はさらに顕著で、グローバルに分散したチームにとってVoIPは魅力的です。製造業者や物流プロバイダーは、ネットワークハードウェアへの比例的な支出なしに通話量を拡張できるため、短期的なメリットが最も大きいと見ています。

* リモートワークおよびハイブリッドワークの採用: 継続的なハイブリッドワークポリシーにより、統合アプリ内での音声、ビデオ、メッセージングが標準化されています。企業は生産性向上とコスト削減を実現しており、モバイルファーストの姿勢が調達チェックリストを支配しています。統合されたクラウド音声は、コスト削減ツールからエンゲージメントおよびワークフローの基盤へと成熟しつつあります。

* グローバルな5G展開によるHD音声/ビデオの実現: 広範な5Gカバレッジは、遅延と信頼性に関するユーザーの期待を再形成しています。ネットワークスライシングにより、音声およびビデオの優先チャネルが可能になり、10ミリ秒未満の低遅延を実現しています。工場や病院におけるプライベート5Gは、安全性が重要なワークフロー向けにクリアな音声をさらに解放します。

* インダストリー4.0向けプライベート5G/CBRS統合: 製造業者は、CBRSまたは5G LANを導入する際に、ロボットやセンサーを動かすのと同じスペクトル上にVoIPハンドセットやウェアラブルをオーバーレイしています。これにより、ネットワーク費用が統合され、モビリティポリシーが簡素化され、エッジでのリアルタイム分析がサポートされます。

抑制要因

* ラストマイルリンクにおけるQoSおよび帯域幅の制限: 多くの地方のバックホールルートは、依然としてパケット損失と混雑に悩まされており、クラウド音声の品質と信頼性に影響を与えています。

* レガシーPBXシステムからの移行の複雑さ: 既存のオンプレミスPBXインフラストラクチャを持つ企業は、クラウドベースのソリューションへの移行において、データ移行、相互運用性の問題、および従業員のトレーニングといった課題に直面します。これは、初期導入の障壁となる可能性があります。

* セキュリティとプライバシーに関する懸念: クラウド音声通信は、盗聴、データ侵害、およびサービス拒否攻撃のリスクにさらされる可能性があります。企業は、機密性の高い会話や顧客データを保護するために、堅牢な暗号化、アクセス制御、およびコンプライアンス対策を必要とします。

* 規制遵守の課題: 特定の業界(医療、金融など)では、データプライバシー、記録保持、および緊急サービスへのアクセスに関して厳格な規制があります。クラウド音声プロバイダーは、これらの要件を満たすために、地域および業界固有の規制に準拠する必要があります。

市場機会

* ハイブリッドワークモデルの台頭: リモートワークとオフィスワークを組み合わせたハイブリッドモデルの普及により、場所を問わずシームレスなコミュニケーションを可能にするクラウド音声ソリューションの需要が高まっています。これにより、従業員の生産性とコラボレーションが向上します。

* AIと機械学習の統合: クラウド音声プラットフォームへのAIと機械学習の統合は、音声認識、自然言語処理、感情分析などの高度な機能を提供し、顧客サービス、セールス、および内部コミュニケーションを革新します。

* UCaaS(Unified Communications as a Service)の成長: 音声、ビデオ、メッセージング、コラボレーションツールを単一のプラットフォームに統合するUCaaSは、企業にとってコスト効率が高く、スケーラブルなソリューションとして急速に採用が進んでいます。

* 新興市場におけるデジタル化の加速: アジア太平洋地域やラテンアメリカなどの新興市場では、デジタルインフラストラクチャの改善とインターネット普及率の向上により、クラウド音声ソリューションの採用が加速しています。

市場の課題

* ベンダーロックインのリスク: 特定のクラウド音声プロバイダーに依存することで、企業は将来的に他のソリューションへの移行が困難になる「ベンダーロックイン」のリスクに直面する可能性があります。

* インターネット接続への依存: クラウド音声サービスは、安定した高速インターネット接続に完全に依存しています。インターネット接続が不安定な地域では、サービスの品質が低下したり、利用できなくなったりする可能性があります。

* 初期投資とROIの評価: 特に中小企業にとって、クラウド音声ソリューションへの初期投資は大きな負担となる場合があります。投資収益率(ROI)を明確に評価し、そのメリットを理解することが重要です。

主要なトレンド

* AIを活用した音声アシスタントとチャットボット: 顧客サービスと内部コミュニケーションの両方で、AIを活用した音声アシスタントとチャットボットの統合が進んでいます。これにより、問い合わせ対応が自動化され、効率が向上します。

* WebRTC(Web Real-Time Communication)の普及: WebRTCは、ブラウザベースのリアルタイム通信を可能にし、プラグインなしで音声およびビデオ通話を直接ウェブアプリケーションに組み込むことを容易にします。

* 5Gとエッジコンピューティングの進化: 5Gネットワークの展開とエッジコンピューティングの進化は、クラウド音声の遅延をさらに削減し、より高品質で信頼性の高い通信を可能にします。

* セキュリティとコンプライアンスの強化: データプライバシー規制(GDPR、CCPAなど)の厳格化に伴い、クラウド音声プロバイダーはセキュリティ機能とコンプライアンス対策を継続的に強化しています。

市場セグメンテーション

クラウド音声市場は、コンポーネント、展開モデル、組織規模、業種、および地域に基づいてセグメント化できます。

コンポーネント別

* ソリューション: VoIP、UCaaS、コンタクトセンターas a Service(CCaaS)など。

* サービス: マネージドサービス、プロフェッショナルサービスなど。

展開モデル別

* パブリッククラウド

* プライベートクラウド

* ハイブリッドクラウド

組織規模別

* 中小企業(SMEs)

* 大企業

業種別

* ITおよび通信

* BFSI(銀行、金融サービス、保険)

* ヘルスケア

* 小売

* 政府および公共部門

* 製造業

* その他

地域別

* 北米(米国、カナダ)

* 欧州(英国、ドイツ、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋地域)

* ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ諸国)

* 中東およびアフリカ(GCC諸国、南アフリカ、その他の中東およびアフリカ諸国)

競争環境

クラウド音声市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品の革新、戦略的パートナーシップ、M&A、および地理的拡大に注力して市場シェアを拡大しています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* Microsoft Corporation

* Cisco Systems, Inc.

* Amazon Web Services, Inc.

* Google LLC

* RingCentral, Inc.

* Zoom Video Communications, Inc.

* 8×8, Inc.

* Vonage (Ericsson)

* Mitel Networks Corporation

* Twilio Inc.

* Dialpad, Inc.

* Nextiva, Inc.

* Fuze, Inc. (8×8に買収)

* Genesys

* Five9, Inc.

これらの企業は、UCaaS、CCaaS、VoIPソリューション、および関連サービスを提供し、さまざまな業種や組織規模の顧客ニーズに対応しています。市場の競争は、機能セット、価格設定、スケーラビリティ、セキュリティ、および顧客サポートの面で激化しています。

結論

クラウド音声市場は、デジタル変革、ハイブリッドワークモデルの普及、およびAIや5Gなどの技術進歩によって、今後も力強い成長が期待されます。企業は、コスト削減、生産性向上、および顧客エンゲージメントの強化のために、クラウド音声ソリューションの採用を加速させています。しかし、QoSの制限、セキュリティの懸念、および移行の複雑さといった課題も存在します。市場プレーヤーは、これらの課題に対処し、革新的なソリューションを提供することで、競争優位性を確立しようとしています。将来的には、AIと機械学習のさらなる統合、WebRTCの普及、およびエッジコンピューティングとの連携が、クラウド音声市場の成長をさらに推進する主要なトレンドとなるでしょう。

モバイルVoIP市場レポート概要

本レポートは、Mordor IntelligenceによるモバイルVoIP市場の詳細な分析を提供します。モバイルVoIPは、スマートフォン、タブレット、フィーチャーフォンなどの携帯端末に対し、パケット交換データネットワークを介して提供される音声、ビデオ、メッセージングサービスを包括しています。有料およびフリーミアムのトラフィック、スタンドアロンアプリ、オペレーターブランドのソフトフォンクライアントが含まれ、エンドユーザーの支出とアプリ内収益で測定されます。固定デスクトップVoIPエンドポイントや従来の回線交換音声プランは対象外です。

市場規模と成長予測

モバイルVoIP市場は、2025年に554.9億米ドルに達し、2030年までに818億米ドルに成長すると予測されており、堅調な市場拡大が見込まれます。

サービス別では、音声通話、ビデオ通話、ビデオ会議、メッセージング/チャットが含まれ、特にビデオ会議は2030年まで年平均成長率(CAGR)25%で最も急速に成長するサービスと見込まれています。プラットフォーム別ではAndroid OS、iOS、その他(KaiOS、HarmonyOS)、ユーザータイプ別では企業と個人消費者が分析対象です。

産業分野別では、IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、教育、小売・Eコマース、ホスピタリティ・旅行が対象です。ヘルスケア分野は、遠隔医療の普及により、CAGR 12.90%で将来の成長を牽引すると予測されています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析されています。アジア太平洋地域は、スマートフォン普及率が63%を超え、5Gネットワークに8800億米ドルが投資されていることから、CAGR 21.20%で最も急速に成長する地域となるでしょう。

市場の推進要因

モバイルVoIP市場の成長を促進する主な要因は以下の通りです。

* PSTN(公衆交換電話網)およびSMSからのコスト削減:企業は従来のPSTN回線から移行することで、音声コストを40~60%削減できると報告しています。

* リモートワークとハイブリッドワークの普及:新しい働き方の定着がVoIP利用を後押ししています。

* グローバルな5G展開:HD音声/ビデオ通話を可能にし、高品質な通信体験を提供します。

* インダストリー4.0向けプライベート5G/CBRS統合:産業用途でのVoIP活用が進んでいます。

* キャリア-OTTバンドルとeSIMの収益化:通信事業者とOTTサービスプロバイダーの連携が新たな機会を生み出しています。

* AI駆動型リアルタイム音声分析:音声データの分析による付加価値サービスが期待されます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ラストマイルリンクにおけるQoS(サービス品質)と帯域幅の制限:特に地方での接続品質が課題となることがあります。

* VoIPブロッキングとライセンス規制:一部の新興市場では、VoIPの利用が規制されたり、ライセンス取得が必要であったりします。

* アプリストアの手数料:アプリ内VoIPに対するアプリストアの手数料が収益を圧迫する可能性があります。

* IP音声トラフィックに対する通信税の増加:税金の上昇がコスト増につながる可能性があります。

競争環境

市場には、Meta Platforms(WhatsApp)、Microsoft(Skype, Teams)、Google(Google Voice, Meet)、Apple(FaceTime)、Rakuten(Viber)、Zoom Video Communications、Vonage Holdings(Ericsson)、8×8 Inc.、RingCentral Inc.、Nextiva Inc.、Cisco Systems Inc.、Twilio Inc.、Tencent(WeChat)、Verizon Communications、AT&T Inc.など、多数の主要企業が存在し、激しい競争を繰り広げています。

調査方法論

本レポートの調査は、一次調査(モバイルオペレーター、OTTアプリパブリッシャー、企業向け通信インテグレーターへのインタビュー)とデスク調査(国際電気通信連合、GSMA Intelligence、世界銀行などの信頼できる公開情報源、および有料ツール)を組み合わせて実施されました。市場規模の算出と予測は、グローバルなモバイルデータトラフィックのトップダウン再構築とVoIP利用シェアの分析から始まり、ボトムアップチェックで補強されています。データは、独立したトラフィックベンチマークとの差異チェックを経て検証され、スペクトルオークションや規制変更などの重要な変化があった場合には、毎年更新されます。Mordor Intelligenceのモデルは、透明性の高い変数選択と頻繁な更新により、信頼性の高い市場データを提供しています。

結論と展望

モバイルVoIP市場は、コスト削減効果、リモートワークの普及、5G技術の進化に牽引され、今後も力強い成長が期待されます。特にアジア太平洋地域とヘルスケア分野が成長の主要な原動力となるでしょう。一方で、サービス品質の課題や規制障壁への対応が、市場のさらなる発展には不可欠です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PSTNおよびSMSに対するコスト削減

- 4.2.2 リモートワークとハイブリッドワークの採用

- 4.2.3 グローバルな5G展開によるHD音声/ビデオの実現

- 4.2.4 インダストリー4.0向けプライベート5G/CBRS統合

- 4.2.5 キャリア-OTTバンドルとeSIMの収益化

- 4.2.6 AI駆動型リアルタイム音声分析

-

4.3 市場の阻害要因

- 4.3.1 ラストマイルリンクにおけるQoSと帯域幅の制限

- 4.3.2 VoIPブロッキングとライセンスの障壁

- 4.3.3 アプリ内VoIPに対するアプリストアの手数料圧迫

- 4.3.4 IP音声トラフィックに対する通信税の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 持続可能性と循環経済分析

5. 市場規模と成長予測(価値)

-

5.1 サービス別

- 5.1.1 音声通話

- 5.1.2 ビデオ通話

- 5.1.3 ビデオ会議

- 5.1.4 メッセージング/チャット

-

5.2 プラットフォーム別

- 5.2.1 Android OS

- 5.2.2 iOS

- 5.2.3 その他 (KaiOS, HarmonyOS)

-

5.3 ユーザータイプ別

- 5.3.1 企業

- 5.3.2 個人消費者

-

5.4 産業分野別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 教育

- 5.4.5 小売・Eコマース

- 5.4.6 ホスピタリティ・旅行

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Meta Platforms (WhatsApp)

- 6.4.2 Microsoft (Skype, Teams)

- 6.4.3 Google (Google Voice, Meet)

- 6.4.4 Apple (FaceTime)

- 6.4.5 楽天 (Viber)

- 6.4.6 Zoom Video Communications

- 6.4.7 Vonage Holdings (Ericsson)

- 6.4.8 8×8 Inc.

- 6.4.9 RingCentral Inc.

- 6.4.10 Nextiva Inc.

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Twilio Inc.

- 6.4.13 Tencent (WeChat)

- 6.4.14 Verizon Communications

- 6.4.15 AT&T Inc.

- 6.4.16 3CX

- 6.4.17 Aircall

- 6.4.18 Zoomerang (Gen Z VoIP)

- 6.4.19 Talkatone

- 6.4.20 CloudTalk

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルVoIPは、スマートフォンやタブレットなどのモバイルデバイスを通じて、インターネットプロトコル(IP)ネットワーク上で音声通話を行う技術の総称です。従来の携帯電話が利用する回線交換方式とは異なり、音声データをパケットに変換し、データ通信として送受信します。Wi-Fiや4G/5Gといったデータ通信網が利用可能な場所であれば、場所や通信キャリアに縛られずに通話が可能となります。インターネット回線を利用するため、通話料金はデータ通信料に含まれ、特に国際通話や長時間の通話において大幅なコスト削減が期待できる技術として普及しております。

モバイルVoIPにはいくつかの種類がございます。最も一般的なのは、LINE、Skype、Zoomなどの特定のアプリケーションを介して提供される「アプリベースVoIP」です。これらは手軽に利用でき、アプリ間の通話は無料の場合が多いです。次に、企業の内線電話システム(PBX)と連携し、スマートフォンを内線電話として利用可能にする「SIPベースVoIP」や「FMC(Fixed Mobile Convergence)」ソリューションがございます。これにより、オフィス外からの内線利用が可能となり、ビジネス効率化に貢献します。また、携帯電話キャリア提供の「VoLTE(Voice over LTE)」も、4G/5Gネットワーク上でVoIP技術を利用した高音質通話であり、モバイルVoIPの一種です。さらに、Webブラウザから直接通話が可能な「WebRTC(Web Real-Time Communication)」ベースのサービスも増え、専用アプリ不要で利用できる点が注目されています。