世界のモビリティ・アズ・ア・サービス市場:ライドシェアリング、カーシェアリング、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

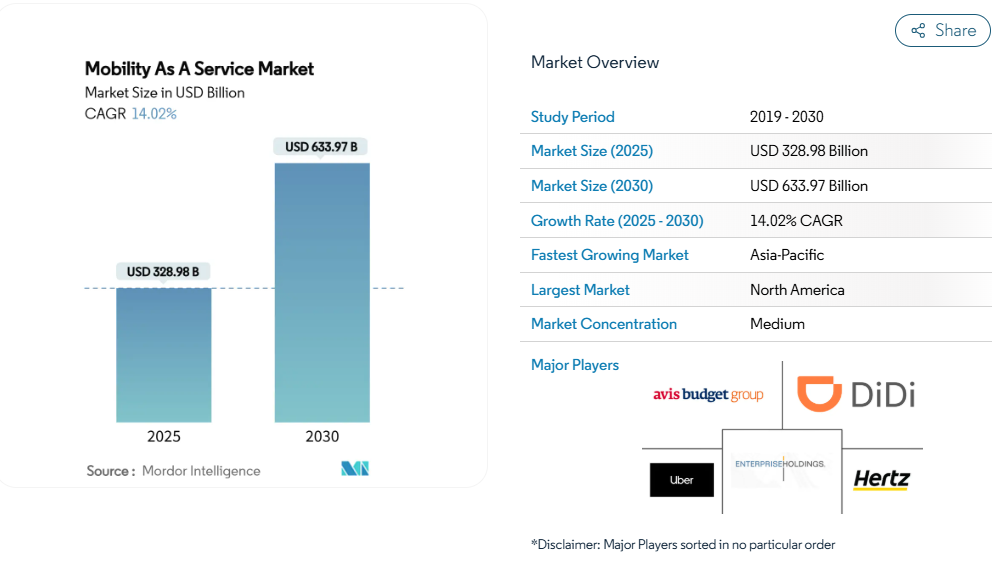

モビリティ・アズ・ア・サービス市場は、2025年に3,289億8,000万米ドルと評価され、2030年までに6,339億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)14.02%を示しています。都市部の人口増加、スマートフォンの普及継続、環境意識の高まりにより、消費者は自家用車の所有から、統合型・共有型・マルチモーダルな交通サービスへと移行しつつあります。

API標準化、電気・水素推進技術の採用、シームレスな決済イノベーションがプラットフォーム間の相互運用性を加速させ、顧客体験を向上させるとともに、プロバイダーの収益多様化を推進しています。政策立案者は、官民連携を優先し電気自動車の大規模導入を促進するゼロエミッション目標を推進しています。一方、5GおよびIoTの高度化により、リアルタイムでの車両管理と予測型移動管理が可能となっています。

欧州都市におけるマイクロモビリティと公共交通の統合

マイクロモビリティの選択肢と従来の公共交通システムをシームレスに統合することで、マルチモーダルな交通ネットワークが構築され、ファーストマイル/ラストマイルの接続性が大幅に向上します。ヘルシンキやウィーンといった欧州の都市では、公共交通機関が自転車シェアリングや電動スクーターサービスを統合型モビリティプラットフォームに積極的に組み込むことで、この連携を先導しています。国際交通フォーラムの報告によれば、適切に統合されたマイクロモビリティは都市部の交通回廊において公共交通の利用者数を最大35%増加させるなど、顕著な成果を上げています。[1]最も成功している事例では、交通ハブ近くに戦略的に配置された標準化されたドッキングステーション、統一決済システム、リアルタイム利用可能データが特徴です。交通アクセスの向上を超え、この統合は都市計画の優先順位を再構築しており、バルセロナなどの都市では、交通駅に直接接続するマイクロモビリティ専用レーンを収容するため、道路インフラの再設計が進められています。

政府のゼロエミッション目標がEV中心のMaaSパッケージを推進

アジア太平洋地域をはじめとする各地域で設定された厳しい排出削減目標が、EV配車・電気自動車シェアリング・電動自転車レンタルを包括的なモビリティパッケージに統合した、電気自動車中心のMaaSサービスの開発を促進しています。中国が2030年までに自動車の40%を電気自動車とする方針を打ち出したことを受け、Didiなどの企業はゼロエミッション交通手段のみを提供する「グリーンアライアンス」MaaSパッケージを開始しました。TÜV SÜDの報告によれば、電気モビリティサービスは従来型車両の使用と比較して都市交通の排出量を最大70%削減できるとされており、こうしたEV中心のサービスは大きな注目を集めています。

API標準化(NeTEx、GTFS-RT)によるアカウントベースのチケット発行

NeTEx(ネットワーク時刻表交換)やGTFS-RT(一般交通フィード仕様リアルタイム)といった標準化されたデータ交換プロトコルの普及は、アカウントベースのチケット発行システムに革命をもたらし、複数のチケットや決済手段を必要としないシームレスなマルチモーダル移動を実現しています。これらの標準規格は、異なる交通システム間の共通言語として機能し、モード間でのリアルタイムデータ同期を実現します。MaaSアライアンスの報告によれば、これらの規格を導入した都市では、モード間乗換が40%増加し、チケット関連のカスタマーサービス問い合わせが25%減少しました。運用効率の向上に加え、これらの規格は、モビリティクレジットやリアルタイム需要に基づく動的価格設定といった革新的な運賃モデルを可能にします。サンフランシスコの都市交通委員会(MTC)は、標準化されたAPIにより新規モビリティサービスを既存プラットフォームに統合する時間を最大60%短縮できることを実証し、MaaSエコシステムの拡大を大幅に加速させています。

南米のMaaSスーパーアプリ向けVC資金が急増

南米では、交通・フードデリバリー・金融サービスを統合した地域特有のモビリティ課題に対応するプラットフォーム「MaaSスーパーアプリ」へ、前例のないベンチャーキャピタル投資が流入しています。この資金急増により、これまでサービスが行き届いていなかった市場での急速なサービス拡大が可能となり、ブラジルとメキシコが導入を主導しています。主要モビリティ投資家に関するPapermarkの分析によると、南米のMaaSスタートアップは2024年だけで12億米ドル以上の資金調達を達成し、非公式な交通ネットワークをデジタルプラットフォームに統合することに注力しています。これらのスーパーアプリは、代替決済手段や交通専用のマイクロ融資機能を組み込むことで、銀行アクセスが限られていることなど、地域特有の課題に取り組んでいます。メキシコの「コレクティーボ」やブラジルの「コンビ」といった従来非公式だった交通手段をデジタルプラットフォームに統合することで、これらのサービスの正式化が進み、信頼性と安全性が向上。多様な社会経済層に対応する、より包括的なモビリティエコシステムが構築されています。

米国各州における分断された規制枠組み

米国各州で不統一な交通規制がパッチワーク状に存在することは、全国規模での事業拡大を目指すMaaSプロバイダーにとって重大な運営上の課題を生み出しています。各州が異なる免許要件、保険義務、運営制限を課しているためです。この規制の断片化により、企業は州ごとに特化した運営モデルを開発せざるを得ず、コンプライアンスコストが大幅に増加し、市場浸透が遅れています。連邦高速道路局は、この規制調和の欠如により、複数の州で事業を展開するMaaSプロバイダーの運営コストが、より統一された規制環境で事業を行うプロバイダーよりも最大35%高くなっていることを指摘しています。

GDPR/CCPAによるデータプライバシーコンプライアンスコスト

欧州連合の一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)といった厳格なデータ保護規制の導入は、MaaSプロバイダーに多大なコンプライアンスコストを課しています。データ収集・保管・共有に関する複雑な要件に対応する必要があるためです。特に、ルートの最適化、需要予測、サービスパーソナライゼーションのために膨大なユーザーデータに依存するMaaSプラットフォームにとって、これらの規制は大きな課題となっています。

セグメント分析

サービスタイプ別:マイクロモビリティが都市交通パターンを変革

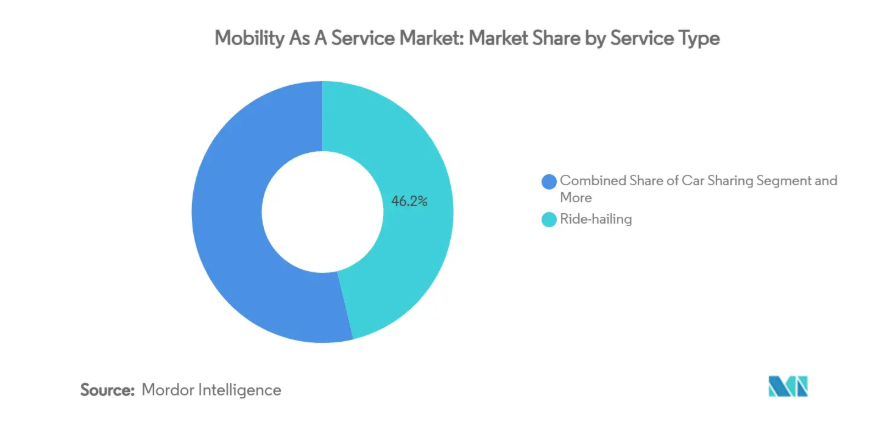

ライドヘイリングは、確立されたユーザー基盤と広範なドライバーネットワークを活用し、2024年に46.27%のシェアでMaaS市場を支配し、市場リーダーシップを維持しています。しかしながら、マイクロモビリティサービス(スクーター/自転車シェアリング)は、ファーストマイル/ラストマイル接続課題への有効性から、2025年から2030年にかけて年平均成長率(CAGR)19.58%と予測される最速成長セグメントとして台頭しています。IAAモビリティレポートによれば、IoT接続性と高性能バッテリーを搭載したマイクロモビリティソリューションは、安定性の向上とリアルタイム利用状況追跡によりユーザー体験を大幅に向上させます。この成長は、自治体によるマイクロモビリティ専用レーンや駐輪区域のインフラ整備拡大によってさらに後押しされています。

カーシェアリング分野では、固定のピックアップ・ドロップオフ場所を不要とする柔軟なフリーフローティングモデルの導入により、大幅な革新が進んでいます。一方、バスシェアリングサービスは企業環境やキャンパス環境で普及が進んでいます。スクーターシェアリング分野は、一部市場での規制上の課題があるものの、導入コストの低さと高いユーザー採用率により急速に拡大しています。

ソリューション別:シームレスなモビリティを推進する決済イノベーション

テクノロジープラットフォームは2024年に38.14%の市場シェアを占め、サービス統合とユーザーインターフェースを可能にする基盤インフラとしてこの分野をリードしています。一方、決済およびウォレットソリューションは、マルチモーダルな移動体験における重要な摩擦点を解消するため、2025年から2030年にかけて21.36%のCAGR(年平均成長率)で最も急速な成長を遂げています。特にオープンループ決済システムの登場は変革的であり、PaymentGenesの報告によれば、このシステムを導入したMaaSプラットフォームはクローズドループシステム利用プラットフォームと比較して最大40%高いユーザー定着率を達成しています。これらのシステムにより、ユーザーは事前チャージや複数サービスでの決済手段管理が不要となります。

旅程計画・ナビゲーションソリューションは、障害を予測しリアルタイムで代替案を提案できる人工知能の統合により進化を続けています。コネクティビティとテレマティクスソリューションは、車両追跡とフリート管理機能の強化を可能にしており、保険やサポートサービスも共有モビリティ利用者の特有のニーズに対応すべく拡大しています。

車両タイプ別:自律走行ポッドが飛躍的成長を遂げる見込み

乗用車は2024年に57.42%の市場シェアを維持し、MaaSエコシステムにおけるライドヘイリングやカーシェアリングサービスの重要性が継続していることを反映しています。しかしながら、自律走行ポッドは2025年から2030年にかけて年平均成長率23.47%という最高成長率を達成すると予測されております。これは、管理された環境やファースト/ラストマイル接続において有力な解決策を提供するためです。IEEE Intelligent Transportation Systems Magazineに掲載された研究によれば、自律走行モジュール式車両技術は、従来の固定ルート交通と比較して運用コストを最大40%削減しつつ、サービスの柔軟性を向上させることが実証されております。[2]これらの自動運転ポッドは、自律運転向けにインフラを最適化できるキャンパス環境、ビジネスパーク、計画コミュニティにおいて特に効果的です。

マイクロモビリティ車両(電動自転車、電動スクーター)は、優れた機動性と駐車利便性を提供する密集した都市部を中心に、市場シェアを拡大し続けています。シャトルやバスは、乗車率を最適化し待ち時間を削減するオンデマンド経路アルゴリズムの導入により進化しています。

交通手段別:公共部門のイノベーションが成長を加速

2024年時点では、固定ルートの代替手段と比較した柔軟性と利便性から、プライベート交通手段がMaaS市場の62.08%を占めています。しかしながら、交通機関がデジタルトランスフォーメーションとサービス統合を推進する中、公共交通は2025年から2030年にかけて15.28%のCAGR(年平均成長率)でより急速に成長しています。米国公共交通協会による欧州のMaaS導入事例調査によれば、公共交通機関がMaaSエコシステムの基幹として位置付けられることで、乗客数を最大25%増加させると同時に、従来のサービスモデルを超えた存在意義を拡大できることが明らかになりました。この成長は、非接触決済システム、リアルタイム追跡、API開発への大規模な投資によって支えられており、民間モビリティサービスとのシームレスな連携を実現しています。[3]

公共交通と民間交通の融合により、双方の強みを活かしたハイブリッドモデルが生まれています。公共交通機関は需要応答型アプローチを積極的に採用し、従来の固定路線サービスと民間オンデマンドサービスの境界を曖昧化。多様な移動ニーズに対応できる、より柔軟で効率的な交通ネットワークを構築しつつあります。

ビジネスモデル別:定期利用バンドルが消費者関係を革新

従量課金モデルは2024年に68.19%の市場シェアを占め、マースサービスを試すユーザーや不定期利用者に支持されています。しかし定期利用プランは、プロバイダーに予測可能な収益源をもたらすと同時に、頻繁な利用者にはコスト削減と利便性を提供するため、2025年から2030年にかけて年平均成長率24.83%という著しい成長を遂げています。

車両所有コストが高い市場では、個人車両所有者が遊休車両を収益化できるピアツーピアモデルが注目を集めています。チケット販売のみを扱うアグリゲーターモデルは、複数交通サービスの決済を簡素化するエントリーレベルのMaaSサービスとして、完全なサービス統合を伴わずに提供されています。

用途別:ラストマイル物流が成長エンジンとして台頭

2024年時点で個人移動用途が市場の71.33%を占めており、大半のMaaSプラットフォームが貨物ではなく人の移動を主眼としていることを反映しています。しかしながら、物流およびラストマイル配送用途は21.04%のCAGR(2025-2030年)で成長しており、電子商取引の拡大が効率的な都市配送ソリューションの需要を牽引しています。

ビジネス/法人向けモビリティアプリケーションは、従来の法人向け車両サービスを超え、従業員の多様な移動ニーズを支援する包括的なモビリティ管理プラットフォームへと進化しています。物流・ラストマイル配送分野では、ルート最適化や積荷集約の革新により資源効率が向上しており、特に電動カーゴバイクが成長を遂げています。適切な環境下では、都市部におけるトラック配送の最大30%を代替可能です。

エンドユーザー別:企業導入がB2B成長を牽引

2024年におけるMaaS市場の78.21%は個人ユーザーが占めており、消費者向け配車サービスやマイクロモビリティサービスが引き続き市場を支配しています。しかしながら、企業の持続可能性への取り組みや従業員の移動コスト最適化への要望を背景に、企業向けセグメントは2025年から2030年にかけて年平均成長率17.68%でより急速に成長しています。ストックホルム大学の調査(企業向けMaaSユーザー77社へのインタビューに基づく)によれば、適切に導入された企業向けモビリティプログラムは、企業の輸送コストを最大30%削減しつつ、従業員満足度を大幅に向上させることが明らかになりました。これらの企業向けソリューションには通常、集中管理型請求、ポリシー適用、分析機能などが含まれ、組織がモビリティ支出をより効果的に管理するのを支援します。

政府機関や自治体では、公共サービスの提供強化と資源配分の最適化を目的に、MaaSプラットフォームの導入が拡大しています。個人向けセグメントでは、ユーザーの嗜好や移動パターンに随時適応するパーソナライズドなサービスが進化を続けています。特に分散型労働力や大規模な出張需要を抱える業界では企業導入が進んでおり、アメリカン・エキスプレス・グローバル・ビジネス・トラベルの報告によれば、現在67%の企業旅行管理者が持続可能性目標の達成と旅行者体験の向上を目的に、MaaSオプションをプログラムに組み込んでいます。

OS別:新興プラットフォームが二大勢力を脅かす

Androidは2024年に63.09%のシェアでMaaS市場を支配しており、特にMaaS成長が加速する新興市場における世界的な普及の恩恵を受けています。しかしながら、代替OS(HarmonyOS、KaiOS、Windows/PWA)は、特定の地域ニーズに対応し、主流プラットフォームの制限を克服することで、2025年から2030年にかけて年平均成長率24.06%という最も高い成長率を示しています。この成長において特に重要な役割を果たしているのがプログレッシブウェブアプリ(PWA)です。各OS向けに専用アプリを開発する必要なく、クロスプラットフォーム互換性を実現するため、開発コストを削減しつつ多様な端末タイプでのアクセス性を確保します。

iOSは、特にAppleデバイスが普及している高所得地域において、依然として大きな市場シェアを維持しています。HarmonyOSなどの新興プラットフォームを含む「その他」カテゴリーは、これらのシステムが強力なエコシステム支援を得ている市場で存在感を増しています。OSの多様性は、プラットフォーム間で一貫したユーザー体験を保証しなければならないMaaSプロバイダーにとって課題となります。しかし、プラットフォーム非依存の開発手法の台頭により、これらの課題は緩和されつつあります。MaaSプロバイダーは、コア機能を維持しつつ異なる画面サイズやOSに適応するレスポンシブデザイン原則をますます採用しています。

推進方式別:水素燃料電池がゼロエミッション革新を牽引

2024年時点では充電インフラの拡充と規制環境の優位性により、電気推進が42.16%の市場シェアで首位を維持しています。しかしながら、水素燃料電池推進は26.51%のCAGR(2025-2030年)で最も高い成長率を示しており、これはバッテリー電気自動車の航続距離や充填時間の制約を解決するからです。リンデ社の報告によれば、各国は意欲的な水素モビリティ目標を推進中です。日本は2030年までに30万トンの水素を生産するサプライチェーンを構築し、80万台の燃料電池自動車と1,200台の燃料電池バスを支える計画です。

内燃機関(ICE)車両は、特に充電インフラが限られた地域において、依然として大きな市場シェアを維持しています。ハイブリッド車は、専用の充電インフラを必要とせずに効率性を向上させる過渡的な技術として機能しています。MaaSエコシステムにおける水素燃料電池技術の台頭は、シャトルサービスやタクシー車両群など稼働率の高い用途において特に重要です。これらの分野では稼働停止時間の最小化が極めて重要となります。カリフォルニア大学リバーサイド校が国内唯一の水素自動車シェアリングプログラムを開始したことは、MaaS環境における本技術の実用性を示す事例であり、従来の車両と同等の燃料補給時間でゼロエミッションモビリティを実現しています。

地域別分析

アジア太平洋地域は2024年、モビリティ・アズ・ア・サービス市場シェアの34.38%を占めました。これは密集した都市環境、先進的なデジタル決済、協調的なインフラ投資が寄与しています。中国では主要都市での自動車登録制限が通勤者を共有プラットフォームへ誘導し、インドでは拡大する中産階級が手頃な配車サービスを積極的に利用しています。シンガポールの「スマートネーション」構想は、公共交通機関、マイクロモビリティ、統合決済を単一の市民向けアプリに統合した、ベストプラクティスの統合事例です。

北米は市場規模で第 2 位です。高い所有コスト、都市部の再密集化、企業の出張における持続可能性の義務化により、共有モビリティの成長が促進されていますが、州ごとの規制の相違により、全国的なプラットフォームの規模拡大は遅れています。サンフランシスコ、オースティン、トロントのテクノロジーのリーダーシップにより、予測分析や自動運転のパイロットプロジェクトが早期に導入されています。電気自動車フリートに対する政府の優遇措置は、この地域のモビリティシフトをさらに強化しています。

中東およびアフリカは、2030 年まで 14.22% の CAGR で、この地域で最も急速な拡大を見せています。湾岸協力会議(GCC)加盟各国政府は、NEOM やエキスポシティなどのスマートシティのメガプロジェクトにおいて MaaS を優先し、自動運転シャトルや統合運賃システムに資本を割り当てています。アブドゥル・ラティフ・ジャミール社とジョビー・アビエーション社は、最大 200 機の電気垂直離着陸機を導入する覚書を締結し、地上サービスを強化し、マルチモーダルネットワークを強化する、新たな航空モビリティの野心を表明しています。

競争環境

モビリティ・アズ・ア・サービス市場における競争は穏やかであり、単一モードの支配からプラットフォームの調整へと移行しています。配車サービス大手UberとLyftは、利用継続率向上のため、公共交通の時刻表やスクーターレンタルを自社アプリに統合しています。交通機関は、運賃収入を維持しつつ民間付加サービスを提供するブランド化されたMaaSハブを立ち上げています。UberとMay Mobilityの自動運転車両に関する提携など、戦略的なデータ連携は、資産の完全所有ではなく技術シナジーへの転換を強調しています。

医療患者の移送、観光パッケージ、地方のオンデマンドサービスなど、既存事業者の手が届きにくいニッチ分野には業界の空白領域が残されています。プラットフォームが匿名化された出発地・目的地間の移動データを分析し、計画立案者や小売業者に提供するデータ収益化が新たな独立した収益源として台頭しています。地域の規制対応を熟知し、安全なデータガバナンスを維持する事業者は、自治体との長期契約獲得において優位な立場にあります。

需要予測、需要変動価格設定、マルチモーダル経路設計のための人工知能投資が加速しています。オープンAPIエコシステムを推進する企業は、第三者のイノベーターを招き乗り継ぎ計画機能を強化し、ネットワーク効果を高めています。脱炭素化、アクセシビリティ、公平性といった公共政策目標に沿った事業計画を持つ事業者は、入札案件やパイロットプログラムにおいて優先的な扱いを得ています。

最近の業界動向

- 2025年5月:UberとWeRideは戦略的提携を拡大し、今後5年間で米国と中国以外の市場を中心に、世界15都市に自律走行車両を導入すると発表しました。この取り組みはUberアプリを通じたロボタクシーサービスの提供拡大を目的とし、Uberが車両運用を管理することで、自律走行モビリティの主流MaaSプラットフォームへの統合を大幅に推進します。

- 2025年3月:MaaSアライアンスは、企業向けモビリティサービス(C-MaaS)に関する包括的な白書を公表し、企業モビリティソリューションを既存の交通システムに統合するための戦略と枠組みを提示しました。この取り組みは、環境配慮型のビジネス旅行ソリューションに対する需要の高まりに対応し、企業輸送手段の効率性と持続可能性を向上させることを目的としています。

- 2025年3月:エンタープライズ・モビリティ社は、顧客需要の高まりに対応する投資プログラムの一環として、イングランド南西部における大幅な事業拡大を発表し、コーンウォール州セントオーステルに新支店を開設いたしました。この拡大により8つの新規雇用が創出され、エンタープライズ・カークラブを含むより柔軟な車両アクセスオプションを提供し、都市部と地方の多様な交通ニーズを支援することを目指しております。

モビリティ・アズ・ア・サービス業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 欧州都市におけるマイクロモビリティと公共交通の統合

4.2.2 政府のゼロエミッション目標がEV中心のMaaSバンドルを促進(アジア太平洋地域)

4.2.3 API標準化(NeTEx、GTFS-RT)によるアカウントベースのチケット発行実現

4.2.4 ラテンアメリカMaaSスーパーアプリへのVC資金急増

4.2.5 5G/IoTによるリアルタイムモビリティオーケストレーション

4.2.6 北米における企業出張の持続可能性要件

4.3 市場制約要因

4.3.1 米国各州における規制枠組みの断片化

4.3.2 GDPR/CCPAに基づくデータプライバシーコンプライアンスコスト

4.3.3 ドライバー/プロバイダーへの補助金による収益性の課題

4.3.4 統合の深さを制限するレガシー交通ITシステム

4.4 バリュー/サプライチェーン分析

4.5 規制の見通し

4.6 技術の見通し

4.7 ポーターの5つの力分析

4.7.1 買い手/消費者の交渉力

4.7.2 供給者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 サービスタイプ別

5.1.1 配車サービス

5.1.2 カーシェアリング

5.1.3 自転車シェアリング

5.1.4 スクーターシェアリング

5.1.5 バスシェアリング

5.2 ソリューション別

5.2.1 技術プラットフォーム

5.2.2 決済とウォレット

5.2.3 経路計画とナビゲーション

5.2.4 接続性とテレマティクス

5.2.5 保険およびサポートサービス

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 マイクロモビリティ車両(電動自転車、電動スクーター)

5.3.3 シャトルおよびバス

5.3.4 自動運転ポッド

5.4 交通手段別

5.4.1 公共交通機関

5.4.2 プライベート交通手段

5.5 ビジネスモデル別

5.5.1 サブスクリプション(モビリティバンドル、法人向けプラン)

5.5.2 従量課金

5.5.3 ピアツーピア

5.5.4 チケット販売のみのアグリゲーター

5.6 用途別

5.6.1 個人向けモビリティ

5.6.2 ビジネス/法人向けモビリティ

5.6.3 物流およびラストマイル配送

5.7 エンドユーザー別

5.7.1 個人

5.7.2 企業

5.7.3 政府および自治体機関

5.8 オペレーティングシステム別

5.8.1 iOS

5.8.2 Android

5.8.3 その他

5.8.3.1 HarmonyOS

5.8.3.2 KaiOS

5.8.3.3 Windows/PWA

5.9 推進方式別

5.9.1 内燃機関(ICE)

5.9.2 電気

5.9.3 ハイブリッド

5.9.4 水素燃料電池

5.10 地域別

5.10.1 北米

5.10.1.1 アメリカ合衆国

5.10.1.2 カナダ

5.10.1.3 メキシコ

5.10.1.4 北米その他

5.10.2 ヨーロッパ

5.10.2.1 ドイツ

5.10.2.2 イギリス

5.10.2.3 フランス

5.10.2.4 スペイン

5.10.2.5 イタリア

5.10.2.6 北欧諸国

5.10.2.7 その他のヨーロッパ諸国

5.10.3 アジア太平洋地域

5.10.3.1 中国

5.10.3.2 インド

5.10.3.3 日本

5.10.3.4 韓国

5.10.3.5 オーストラリア

5.10.3.6 アジアその他

5.10.4 南アメリカ

5.10.4.1 ブラジル

5.10.4.2 チリ

5.10.4.3 南アメリカその他

5.10.5 中東およびアフリカ

5.10.5.1 サウジアラビア

5.10.5.2 アラブ首長国連邦

5.10.5.3 エジプト

5.10.5.4 トルコ

5.10.5.5 南アフリカ

5.10.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1.1 Didi Chuxing

6.4.1.2 Lyft Inc.

6.4.1.3 Grab Holdings Ltd.

6.4.1.4 FREE NOW (GMBH)

6.4.1.5 Bolt Technology OÜ

6.4.1.6 MaaS Global (Whim)

6.4.1.7 Moovit Inc.

6.4.1.8 Citymapper Ltd.

6.4.1.9 Via Transportation Inc.

6.4.1.10 Beeline Mobility

6.4.1.11 UbiGo AB

6.4.1.12 Tier Mobility SE

6.4.1.13 Lime Technology Inc.

6.4.1.14 Bird Global Inc.

6.4.1.15 Bridj Technology Pty Ltd.

6.4.1.16 Zipcar (AVIS Budget Group)

6.4.1.17 The Hertz Corporation

6.4.1.18 Enterprise Holdings Inc.

6.4.1.19 Free2Move (STELLANTIS)

6.4.1.20 BlaBlaCar (Comuto SA)

6.4.1.21 Gojek (GoTo Group)

6.5 市場機会と将来展望

6.5.1 ホワイトスペースと未充足ニーズの評価

6.5.1.1 低所得通勤者向け政府資金によるMaaS利用券

6.5.1.2 MaaS利用データ連動型カーボンクレジット取引

6.5.1.3 AI駆動型動的料金バンドリングとパーソナライズドサブスクリプション

6.5.1.4 OEMとのB2Bフリート電動化パートナーシップ

6.5.1.5 2028年以降の自律走行オンデマンドシャトルネットワーク

6.5.1.6 MaaS事業者向けにカスタマイズされたサービスとしての保険プラットフォーム

*** 本調査レポートに関するお問い合わせ ***