マネージドモビリティサービス市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

グローバルマネージドモビリティサービス市場レポートは、機能(モバイルデバイス管理、モバイルアプリケーション管理など)、展開モデル(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マネージドモビリティサービス市場は、ハイブリッドワークの常態化、従業員所有デバイス(BYOD)の増加、AI対応クラウドプラットフォームによるエンドポイントオーケストレーションの簡素化などを背景に、組織が複雑なモビリティライフサイクルを外部委託する動きが加速しており、著しい成長を遂げています。本レポートは、2019年から2030年までの期間を対象としたグローバルマネージドモビリティサービス市場の規模、シェア、成長トレンド、および予測について詳細に分析したものです。

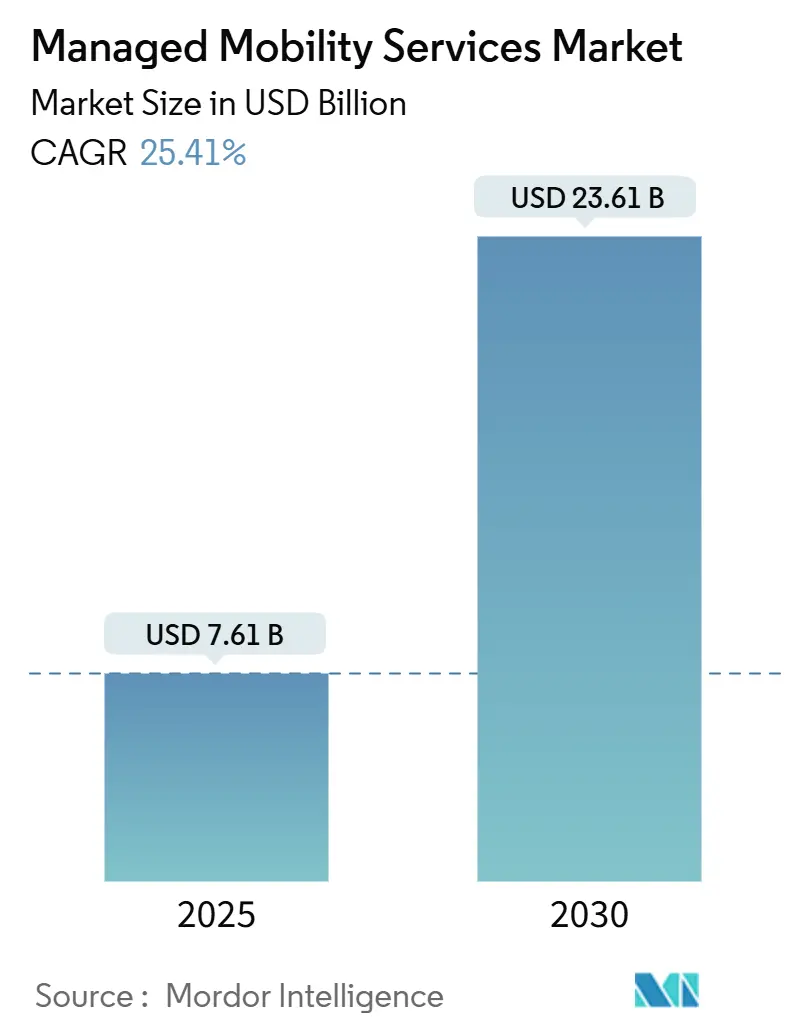

市場規模と成長予測

マネージドモビリティサービス市場は、2025年には76.1億米ドルに達し、2030年までには236.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は25.41%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* BYODの普及とハイブリッドワークの常態化(CAGRへの影響度:+6.2%): 従業員の80%が個人デバイスから企業データにアクセスするようになり、ITチームの負担が増大しています。これに伴い、サイバーリスクも高まるため、企業はユーザーの自由を制限することなくポリシーの統一性を確保できる外部の専門家を求めています。マネージドモビリティサービスプロバイダーは、コンテナ化やリアルタイムの脅威検出機能を提供し、データセキュリティを強化しています。

* TCO(総所有コスト)削減のためのITおよびモビリティライフサイクルのアウトソーシング(CAGRへの影響度:+5.8%): 予算が設備投資(CapEx)から運用費用(OpEx)へと移行する中、予測可能なサブスクリプションモデルが魅力的になっています。ライフサイクル管理業務をマルチテナントプロバイダーに委託することで、デバイスあたりのサポートコストが30%削減されるという比較研究結果もあります。これにより、ITチームは戦略的なデジタルプログラムに集中でき、経営陣は利用状況、コンプライアンス、支出に関する統一されたダッシュボードを得られます。

* スケーラブルなMMS提供を可能にするクラウドの急速な採用(CAGRへの影響度:+4.9%): クラウドネイティブプラットフォームは、オンプレミス型モビリティスイートに内在していたインフラの障壁を取り除きます。グローバルなポリシーエンジン、APIベースの統合、弾力的なコンピューティングリソースにより、プロバイダーは何千ものデバイスを数分でオンボーディングし、サービス停止なしにアップデートをプッシュできます。リアルタイム分析と機械学習は、バッテリー障害やマルウェア攻撃、ポリシー違反を予測的に特定します。

* エンドポイント全体での統一されたセキュリティとコンプライアンスの必要性(CAGRへの影響度:+4.1%): HIPAAに縛られる医療機関、PCI DSSに準拠する銀行、GDPRの対象となる欧州企業など、多くの組織が監査対応を効率化する統一ソリューションを求めています。マネージドモビリティパートナーは、コンプライアンスルールセットをデバイス管理ワークフローに直接組み込み、証拠収集を自動化し、設定がベースラインから逸脱した場合にスタッフに警告します。

* eSIM/iSIMとリモートSIM-OTAによるゼロタッチグローバルフリートの推進(CAGRへの影響度:+2.3%): eSIM/iSIM技術とリモートSIM-OTA(Over-the-Air)プロビジョニングは、デバイスの初期設定と管理を簡素化し、グローバルなフリート展開におけるゼロタッチオンボーディングを可能にします。

* AI駆動型予測サポートによるデバイスダウンタイムの削減(CAGRへの影響度:+1.8%): AIを活用した予測サポート技術は、デバイスの潜在的な問題を事前に特定し、ダウンタイムを大幅に削減します。これにより、従業員の生産性が向上し、サポートコストが削減されます。

市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* 運用管理の喪失とコスト可視性の低下(CAGRへの影響度:-2.8%): 経営幹部は、予算の説明責任やリアルタイムのパフォーマンスデータが不透明に見える場合、主要なモビリティ機能を第三者に委ねることに躊躇します。プロバイダーは、詳細なダッシュボード、柔軟な解約オプション、ベンチマーク価格設定を提供することで、信頼を再構築しようとしています。

* レガシーインフラストラクチャとの統合の複雑さ(CAGRへの影響度:-2.1%): 多国籍企業は依然として、オンプレミスのメールサーバー、独自のERP、古いディレクトリサービスなど、最新のAPIを欠くシステムに依存しています。クラウドベースのモビリティスイートをこれらのシステムに接続することは、多段階の移行、予期せぬダウンタイム、予期せぬライセンスコストを引き起こす可能性があります。

* カスタマイズと高タッチサポートによるSLAペナルティの増加(CAGRへの影響度:-1.6%): 高度なカスタマイズや手厚いサポートは、サービスプロバイダーの利益率を圧迫し、SLA(サービスレベル契約)違反によるペナルティのリスクを高める可能性があります。

* 熟練したモビリティ専門家の不足(CAGRへの影響度:-1.3%): 特に新興市場において、熟練したモビリティ専門家の不足は、サービスの提供と導入を遅らせる要因となっています。

セグメント分析

マネージドモビリティサービス市場は、機能、展開モデル、組織規模、エンドユーザー産業、および地域によってセグメント化されています。

* 機能別:

* モバイルデバイス管理(MDM): 2024年には市場シェアの62.73%を占め、企業が当初、統一されたポリシー適用、資産追跡、リモートワイプ機能を優先したため、主導的な役割を果たしました。

* モバイルアプリケーション管理(MAM): 2030年までに27.22%のCAGRで成長すると予測されており、機能カテゴリーの中で最も強力な成長を示しています。コンテナ化により、BYODハードウェア上で企業と個人のコンテキストを分離し、データ層のセキュリティを強化します。

* 展開モデル別:

* クラウドベース: 2024年には市場規模の68.73%を占め、2030年まで27.45%のCAGRで勢いを維持すると予測されています。弾力的な容量、統一されたポリシー伝播、迅速な機能展開、規模の経済が利点です。

* オンプレミス: 防衛、公共部門、厳しく規制された公益事業など、データレジデンシーやエアギャップ運用を必要とする分野では依然として存在しますが、ハイブリッドモデルが出現しています。

* 組織規模別:

* 大企業: 2024年には収益シェアの63.62%を占めました。グローバルなデバイスフリートと厳格なコンプライアンス要件が包括的なアウトソーシング契約を正当化するためです。

* 中小企業(SME): 2030年まで27.33%のCAGRで最も高い成長を記録すると予測されています。ローコードオンボーディングポータル、従量課金制、自動化されたポリシーセットが導入障壁を取り除いています。

* エンドユーザー産業別:

* IT・通信: 2024年には市場規模の28.94%を占めました。フィールドエンジニア、営業部隊、カスタマーサービス担当者が重要なワークフローのために常時接続デバイスに依存しているためです。

* ヘルスケア: 2030年まで26.56%のCAGRで成長すると予測されています。病院が臨床ワークフローをデジタル化し、電子カルテのセキュリティを強化しているため、HIPAA準拠の保護と継続的なアップデートが求められています。

* 金融サービス: 2030年まで25.88%のCAGRで成長すると予測されています。これは、厳格な規制遵守(例:PCI DSS、GDPR)と機密顧客データの保護が最優先されるため、堅牢なデバイスセキュリティとリモート管理機能が不可欠であることに起因します。

* 製造業: 2024年には市場規模の18.15%を占めました。スマートファクトリーの導入、IoTデバイスの増加、および現場作業員のモバイルデバイス管理の必要性が、この分野での需要を牽引しています。

市場の主要プレーヤー:

市場は、幅広いサービスとグローバルなリーチを持つ確立されたプレーヤーと、特定のニッチ市場に焦点を当てた革新的なスタートアップの両方によって特徴付けられます。主要なプレーヤーには、IBM、HP、Dell Technologies、Microsoft、Google、VMware、Citrix、SAP、ServiceNowなどが含まれます。これらの企業は、M&A、戦略的パートナーシップ、および継続的な研究開発を通じて、製品ポートフォリオと市場シェアを拡大しています。

市場の課題と機会:

市場は、サイバーセキュリティの脅威の進化、データプライバシー規制の複雑化、および多様なデバイスエコシステムの管理といった課題に直面しています。しかし、AIと機械学習の統合による予測分析と自動化、5G技術の普及による接続性の向上、およびエッジコンピューティングの台頭は、市場に新たな成長機会をもたらしています。特に、ゼロトラストセキュリティモデルの採用と、デバイス管理ソリューションと他のITサービス管理(ITSM)プラットフォームとの統合は、今後の主要なトレンドとなるでしょう。

地域分析:

* 北米: 2024年には収益シェアの35.21%を占め、市場をリードしました。これは、技術の早期採用、大規模な企業インフラ、および厳格なデータセキュリティ規制によって推進されています。米国とカナダは、クラウドベースのソリューションとマネージドサービスプロバイダー(MSP)の強力なエコシステムを擁しています。

* 欧州: 2030年まで24.98%のCAGRで成長すると予測されています。GDPRなどのデータ保護規制が、企業に堅牢なデバイス管理とセキュリティ対策への投資を促しています。ドイツ、英国、フランスが主要な市場であり、特に製造業と金融サービス分野での需要が高いです。

* アジア太平洋: 2030年まで28.12%のCAGRで最も高い成長を記録すると予測されています。中国、インド、日本、韓国などの国々では、デジタル変革の加速、スマートシティ構想、および中小企業の成長が市場拡大の主要な要因となっています。モバイルデバイスの普及率の高さと、クラウドサービスの採用増加もこの地域の成長を後押ししています。

* ラテンアメリカ: 2024年には市場規模の約8%を占めました。経済成長とデジタル化の進展により、企業はITインフラの近代化を進めており、デバイス管理ソリューションへの需要が高まっています。

* 中東・アフリカ: 2030年まで23.55%のCAGRで成長すると予測されています。政府によるデジタル化推進策、スマートシティプロジェクト、および石油・ガス産業における技術導入が市場の成長を促進しています。

結論:

デバイス管理アウトソーシング市場は、リモートワークの常態化、サイバーセキュリティの脅威の増大、および複雑なIT環境の管理の必要性により、今後も堅調な成長を続けると予想されます。企業は、コスト削減、効率性の向上、およびセキュリティ体制の強化を目指し、専門的な外部サービスへの依存度を高めていくでしょう。特に、AIと自動化の進化は、この市場のサービス提供方法と価値提案をさらに変革する可能性を秘めています。

マネージドモビリティサービス(MMS)市場に関する本レポートは、企業が社外で働く従業員向けにモバイルデバイス、アプリケーション、PCソフトウェア、および関連サービスを調達、展開、管理するサービスに焦点を当てています。本調査は、モバイルデバイス管理、モバイルアプリケーション管理、モバイルセキュリティ、およびその他の機能から生じる収益を対象とし、モビリティ管理サービスに限定されています。また、COVID-19がエコシステムに与えた全体的な影響、採用された主要戦略、新興市場における主要指標の分析も含まれています。

MMS市場は、2030年までに236.1億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)25.41%という高い成長が見込まれています。

市場成長の主要な推進要因としては、BYOD(Bring Your Own Device)の普及とハイブリッドワークの常態化が挙げられます。これにより、企業はITおよびモビリティライフサイクルを外部委託し、総所有コスト(TCO)を削減しようとしています。また、クラウド導入の加速がスケーラブルなMMS提供を可能にし、エンドポイント全体での統一されたセキュリティとコンプライアンスの必要性が高まっています。eSIM/iSIMおよびリモートSIM-OTA技術は、ゼロタッチでのグローバルフリート展開を促進し、AIを活用した予測サポートはデバイスのダウンタイムを大幅に削減しています。

一方で、運用管理の喪失感やコストの可視性の低下、レガシーインフラとの統合の複雑さ、カスタマイズや高タッチサポートによるSLA(サービス品質保証)ペナルティの増加、熟練したモビリティ専門家の不足などが市場の制約要因となっています。

本レポートでは、市場を機能別(モバイルデバイス管理、モバイルアプリケーション管理、モバイルセキュリティ管理、サポートおよびメンテナンス)、展開モデル別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー産業別(IT・通信、BFSI、ヘルスケア、製造、小売・Eコマース、教育、政府・公共部門)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。特に、モバイルアプリケーション管理はデータレベルの制御への移行により、予測期間中に27.22%のCAGRで最も速く成長すると予想されています。中小企業は、クラウドマーケットプレイス、従量課金制、自動化されたポリシーテンプレートにより、27.33%のCAGRでMMSを迅速に採用しています。地域別では、スマートシティ構想とスマートフォンの急速な普及に牽引され、アジア太平洋地域が26.77%のCAGRで最も高い成長潜在力を持つとされています。

競争環境については、市場集中度分析、M&A、パートナーシップ、製品発表などの戦略的動向、市場シェア分析が行われています。AT&T、富士通、Kyndryl、Wipro、Orange、Samsung、HPE、Vodafone、Microsoft、Accenture、IBM、Deutsche Telekom、Verizon、TCS、Infosys、DXC Technologyなど、主要な24社の企業プロファイルが詳細に記述されており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BYODの普及とハイブリッドワークの常態化

- 4.2.2 TCO削減のためのITおよびモビリティライフサイクルのアウトソーシング

- 4.2.3 スケーラブルなMMS提供を可能にする迅速なクラウド導入

- 4.2.4 エンドポイント全体での統合されたセキュリティとコンプライアンスの必要性

- 4.2.5 eSIM/iSIMとリモートSIM-OTAによるゼロタッチグローバルフリートの推進

- 4.2.6 AI駆動型予測サポートによるデバイスのダウンタイム削減

- 4.3 市場の阻害要因

- 4.3.1 運用管理の喪失とコスト可視性の低下

- 4.3.2 レガシーインフラストラクチャとの統合の複雑さ

- 4.3.3 カスタマイズと手厚いサポートによるSLAペナルティの増加

- 4.3.4 熟練したモビリティ専門家の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 モバイルデバイス管理

- 5.1.2 モバイルアプリケーション管理

- 5.1.3 モバイルセキュリティ管理

- 5.1.4 サポートとメンテナンス

- 5.2 展開モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー産業別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 製造業

- 5.4.5 小売・Eコマース

- 5.4.6 教育

- 5.4.7 政府・公共部門

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動向(M&A、提携、製品発表)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AT&T Inc.

- 6.4.2 富士通株式会社

- 6.4.3 キンドリル・ホールディングス・インク

- 6.4.4 ウィプロ・リミテッド

- 6.4.5 オレンジS.A.

- 6.4.6 テレフォニカS.A.

- 6.4.7 サムスン電子株式会社

- 6.4.8 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.9 ボーダフォン・グループ Plc

- 6.4.10 マイクロソフト・コーポレーション

- 6.4.11 テック・マヒンドラ・リミテッド

- 6.4.12 アクセンチュア plc

- 6.4.13 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.14 ドイツテレコムAG

- 6.4.15 ベライゾン・コミュニケーションズ・インク

- 6.4.16 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.17 インフォシス・リミテッド

- 6.4.18 DXCテクノロジー・カンパニー

- 6.4.19 カレロ-MDSL, LLC

- 6.4.20 タンゴ・インク

- 6.4.21 SOTIインク

- 6.4.22 ストラティックス・コーポレーション

- 6.4.23 ブライトフィン, LLC

- 6.4.24 DMI(デジタル・マネジメント, LLC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マネージドモビリティサービスとは、企業や組織が従業員に提供するモバイルデバイス、関連するアプリケーション、データ、ネットワーク接続などを、企画・導入から運用・保守、廃棄に至るまで一元的に管理・サポートする外部委託サービスのことです。これは単にデバイスを管理するだけでなく、モバイル環境全体のライフサイクルを包括的にカバーし、企業のモバイル戦略を支援することを目的としています。具体的には、モバイル環境の効率的な運用、セキュリティの強化、コストの最適化、そして従業員の生産性向上を実現するための重要なソリューションとして位置づけられています。複雑化するモバイル環境の管理負担を軽減し、IT部門がより戦略的な業務に注力できるよう支援する役割も担っています。

マネージドモビリティサービスには、その提供範囲や機能に応じていくつかの種類がございます。まず、「デバイスライフサイクル管理(DLM: Device Lifecycle Management)」は、モバイルデバイスの調達、設定、展開、修理、交換、そして最終的な廃棄までの一連のプロセスを管理します。次に、「モバイルデバイス管理(MDM: Mobile Device Management)」は、デバイスの登録、セキュリティポリシーの適用、リモートワイプ、紛失・盗難時の対策など、デバイスそのものの管理に特化しています。さらに、「モバイルアプリケーション管理(MAM: Mobile Application Management)」は、企業向けアプリケーションの配布、更新、セキュリティ設定、利用状況の監視などを行い、アプリケーションレベルでの管理を可能にします。「モバイルコンテンツ管理(MCM: Mobile Content Management)」は、企業データへの安全なアクセス、共有、同期、保護を提供し、情報漏洩リスクを低減します。また、「モバイルアイデンティティ管理(MIM: Mobile Identity Management)」は、ユーザー認証やアクセス権限の管理、シングルサインオン(SSO)などを通じて、セキュアなアクセス環境を構築します。加えて、「通信費管理(TEM: Telecom Expense Management)」は、モバイル通信費の最適化、請求書の分析、コスト削減提案などを行い、運用コストの削減に貢献します。これらの機能は、多くの場合、統合されたプラットフォームとして提供され、企業のニーズに応じて柔軟に組み合わせることが可能です。

このサービスは多岐にわたる用途で活用されています。最も一般的な用途の一つは、企業におけるモバイルワークやリモートワークの推進です。従業員がオフィス外で安全かつ効率的に業務を行えるよう、デバイスのセキュリティ確保やアプリケーションへのアクセス管理を支援します。また、従業員が個人所有のデバイスを業務に利用する「BYOD(Bring Your Own Device)」環境の管理にも不可欠です。個人デバイスと企業データの分離、セキュリティポリシーの適用を通じて、プライバシーとセキュリティのバランスを保ちます。さらに、現場作業員、営業担当者、医療従事者などが使用する特定の業務向けデバイスの一元管理にも利用され、業務効率の向上とセキュリティリスクの低減に貢献します。デバイスの紛失・盗難時におけるデータ漏洩対策、マルウェア対策、不正アクセス防止など、セキュリティリスクを低減する上でも重要な役割を果たします。これらの管理業務を外部に委託することで、IT部門はモバイル環境の複雑な運用から解放され、より戦略的なIT投資やDX推進に注力できるようになります。結果として、デバイス調達、通信費、運用コストの最適化にも繋がります。

マネージドモビリティサービスを支える関連技術も進化を続けています。基盤となるのは、前述のMDMやMAMですが、近年ではこれらを統合し、モバイルデバイスだけでなく、PC、IoTデバイスなどあらゆるエンドポイントを一元的に管理する「UEM(Unified Endpoint Management)」が主流となりつつあります。また、MMSプラットフォームの多くはクラウドコンピューティングを基盤としており、これにより高いスケーラビリティと柔軟性、そして迅速なサービス提供が可能となっています。セキュリティ面では、「ゼロトラストセキュリティ」の概念がMMSと深く連携しています。これは、ネットワーク内外を問わず、すべてのアクセスを検証し、常に最小限の権限を与えることで、より強固なセキュリティを実現するモデルです。さらに、AIや機械学習の技術が、異常検知、セキュリティ脅威の分析、コスト最適化の提案などに活用され、サービスの高度化を促進しています。ユーザー認証とアクセス管理をクラウドベースで提供する「IDaaS(Identity as a Service)」も、MMSにおけるセキュアなアクセス環境構築に不可欠な技術です。

マネージドモビリティサービス市場の背景には、いくつかの重要な要因がございます。まず、新型コロナウイルス感染症のパンデミックを契機に、リモートワークやハイブリッドワークが急速に普及し、オフィス外でのモバイルデバイス利用が常態化しました。これにより、企業は従業員のモバイル環境を安全かつ効率的に管理する必要に迫られています。次に、スマートフォンやタブレットといったモバイルデバイスの高性能化と業務利用の拡大が挙げられます。これらのデバイスはもはや単なる通信ツールではなく、企業の重要な業務を遂行するための不可欠なツールとなっています。一方で、モバイルデバイスを狙ったサイバー攻撃の増加やデータ漏洩リスクの高まりなど、セキュリティ脅威も増大しており、専門的な管理が求められています。また、デバイス、OS、アプリケーションの多様化は、IT部門にとって管理の複雑性を増大させ、大きな負担となっています。このような状況下で、企業がデジタルトランスフォーメーション(DX)を推進し、ビジネスモデルを変革していく上で、モバイル環境の最適化は避けて通れない課題となっており、MMSへの需要が高まっています。

将来的に、マネージドモビリティサービスはさらなる進化を遂げると予測されます。最も顕著なトレンドは、UEM(Unified Endpoint Management)への統合と進化です。モバイルデバイスだけでなく、PC、IoTデバイス、ウェアラブルデバイスなど、企業が利用するあらゆるエンドポイントを統合的に管理するソリューションが主流となるでしょう。これにより、IT部門はより広範なデバイス環境を効率的に管理できるようになります。また、AIや自動化技術のさらなる活用が進み、運用業務の自動化、セキュリティ脅威の予測と自動対応、コスト最適化の高度化が実現されるでしょう。ゼロトラストセキュリティモデルとの連携も一層強化され、より厳格なアクセス管理と継続的な認証により、企業のセキュリティレベルは飛躍的に向上すると考えられます。従業員がストレスなく安全にモバイルデバイスを利用できる「ユーザーエクスペリエンスの向上」も重要な要素となり、セルフサービスポータルの充実や直感的なインターフェースの提供が進むでしょう。5Gやローカル5Gといった高速・低遅延の通信環境の普及は、新たなモバイルアプリケーションやサービスの登場を促し、それらの管理ニーズもMMSの進化を後押しします。さらに、デバイスのライフサイクル全体における環境負荷低減を考慮したサステナビリティへの貢献や、医療、製造、物流など特定の業界のニーズに特化したMMSソリューションの登場も期待されています。マネージドモビリティサービスは、企業のデジタル戦略の中核を担う重要なインフラとして、今後もその価値を高めていくことでしょう。