モダンリテール市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

現代小売市場レポートは、製品タイプ(食品、飲料・食料品、パーソナルケア・家庭用品、アパレル・フットウェア・アクセサリー、その他)、所有形態(小売チェーン、独立系小売業者)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン、その他)、および地域(北米、南米、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

現代トレード小売市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

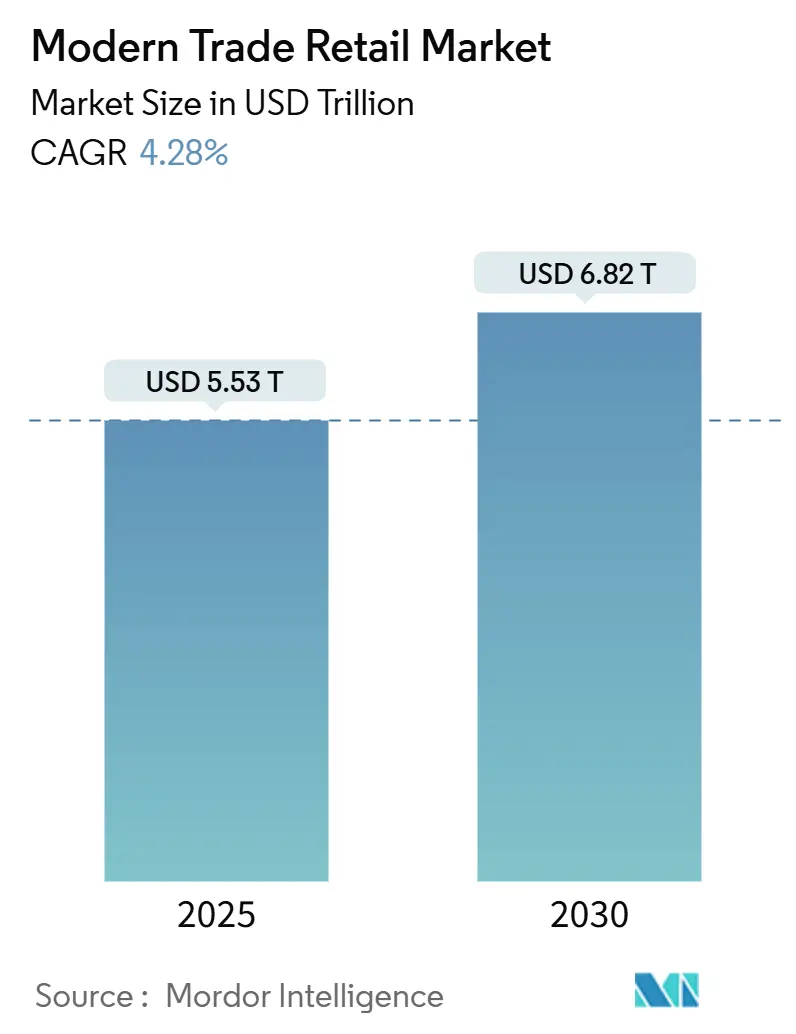

市場概要

本レポートは、現代トレード小売市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。調査期間は2019年から2030年で、市場規模は2025年に5.53兆米ドル、2030年には6.82兆米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は4.28%です。最も急速に成長する市場はアフリカであり、最大の市場はアジア太平洋地域です。市場の集中度は低いとされています。

現代トレード小売市場は、堅調な家計支出、都市化の加速、そして実店舗とデジタルエンゲージメントを融合したオムニチャネルビジネスモデルへの業界全体の移行によって拡大しています。在庫計画やダイナミックプライシングにおける人工知能(AI)への投資は、価格競争が続く中でも粗利益を拡大させています。アジア太平洋地域は、大規模な中間層人口と物流ネットワークの改善に支えられ、需要の主要な牽引役であり続けています。一方、アフリカはスーパーマーケットの普及が加速しているため、最も速い成長を遂げています。小売業者は、プライベートブランドプログラム、自動化されたフルフィルメント、および地域統合を優先し、利益率を向上させ、純粋なEコマース競合他社に対するシェアを守ろうとしています。

主要なレポートのポイント

* 製品タイプ別: 2024年には食品・飲料・食料品が現代トレード小売市場シェアの67.24%を占め、引き続き主要なセグメントです。一方、玩具・趣味・家電は2030年までに13.26%のCAGRを記録すると予測されており、最も急速な成長が見込まれています。

* 所有形態別: 2024年には小売チェーンが現代トレード小売市場規模の82.24%を支配しましたが、独立系小売業者も2030年までに10.24%のCAGRで成長しています。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットが現代トレード小売市場規模の54.74%を占めました。オンラインチャネルは2030年までに14.29%のCAGRで拡大しており、最も急速な成長を遂げています。

* 地域別: 2024年にはアジア太平洋地域が現代トレード小売市場シェアの37.33%を占めました。アフリカは2030年までに12.37%のCAGRで拡大すると予測されており、最も急速な成長が見込まれています。

世界の現代トレード小売市場のトレンドと洞察

推進要因(Drivers)

1. 都市中間層の可処分所得の増加(CAGRへの影響:+1.2%):

新興市場における都市部の家計所得の拡大は、単なる購入量増加を超え、高マージンの裁量的商品へのカテゴリー構成を根本的に変化させています。インドでは、年間所得1万米ドルを超える都市部の世帯が2024年の3,100万世帯から2030年には1億世帯に増加すると予測されており、プレミアムなプライベートブランド製品や輸入品への需要を牽引しています。これにより、小売業者は以前は採算が合わなかった店舗フォーマットのアップグレードや技術インフラへの投資を正当化できるようになります。ティア2およびティア3都市における小売支出の所得弾力性は1.5を超えることが多く、所得が10%増加すると小売支出が15%増加し、経済サイクル全体とは独立した持続的な成長を創出しています。

2. プライベートブランドの普及(CAGRへの影響:+0.8%):

プライベートブランドの浸透は、防御的なマージン戦略から攻撃的な差別化ツールへと進化しました。主要な小売業者は、自社ブランド製品から総売上高の25~40%を達成しており、これはナショナルブランドよりも20~30ポイント高い粗利益を生み出しています。ウォルマートのプライベートブランド売上高は2024年に1,000億米ドルを超え、総収益の約25%を占めています。この戦略的転換は、コモディティカテゴリーを超えてプレミアムセグメントに進出し、オーガニック、持続可能性、健康志向のプライベートブランドラインを立ち上げ、価格プレミアムを維持しつつ優れたマージンを確保しています。

3. オムニチャネル小売とクリック&コレクトの拡大(CAGRへの影響:+0.9%):

クリック&コレクトサービスは、パンデミック時の必要性から恒久的な競争優位性へと成熟し、先進市場の頻繁な買い物客の間で採用率が60~70%に達し、平均注文額を15~20%増加させています。小売業者は、クリック&コレクト注文のフルフィルメントコストが宅配と比較して40~50%低いと報告しており、同時に店舗への来店客数を増やし、クロスセル機会を創出しています。IKEAが主要市場で200以上のクリック&コレクト拠点を拡大していることは、家具・家庭用品小売業者がこのモデルを活用して、大規模な店舗投資なしに顧客にサービスを提供していることを示しています。

4. アジア・アフリカのティア2/3都市におけるスーパーマーケットの未開拓市場(CAGRへの影響:+1.1%):

アジアとアフリカの小規模都市における現代トレードの普及率は、主要都市圏の60~80%と比較して20%未満にとどまっており、2030年までに2,000億~3,000億米ドルの市場機会を秘めています。Reliance Retailが2024年以降、インドの200以上のティア2およびティア3都市に拡大していることは、そのスケーラブルな経済性を示しています。不動産コストの低さ、競争の少なさ、顧客ロイヤルティの高さが、初期の購入量の少なさを相殺しています。アフリカ市場は特に強い潜在力を示しており、南アフリカを除くほとんどの国でスーパーマーケットの普及率が15%未満である一方、ナイジェリアやケニアなどの主要市場では都市化率が年間4%を超えています。

5. AI駆動のダイナミックプライシングと在庫予測(CAGRへの影響:+0.6%):

AIを活用したダイナミックプライシングと在庫予測は、粗利益を改善し、価格競争力を高める上で重要な役割を果たしています。

6. トレーサブルなサプライチェーンへの持続可能性主導の需要(CAGRへの影響:+0.4%):

欧州と北米が主導し、世界的に拡大しているこのトレンドは、製品の出所と品質に関する透明性を求める消費者の要求に応えるものです。

抑制要因(Restraints)

1. 価格競争の激化による粗利益の圧縮(CAGRへの影響:-0.7%):

2024年には小売価格競争が前例のない激しさで展開され、主要チェーンが同時に数千品目の価格を引き下げ、業界全体の粗利益を50~100ベーシスポイント圧縮するデフレのスパイラルを生み出しました。ウォルマートが7,000品目以上で積極的な価格設定を行い、ターゲットが食料品や家庭用品全体で値下げを行ったことは、調達と物流における規模の優位性が市場シェア争いの武器となることを示しています。

2. 地政学的リスクによるサプライチェーンの混乱(CAGRへの影響:-0.5%):

2024年には世界のサプライチェーンの混乱が38~40%急増し、地政学的緊張、貿易政策の不確実性、地域紛争が小売カテゴリー全体で持続的な在庫とコストの圧力を生み出しました。紅海での海運危機だけでも、配送時間が10~15日増加し、コンテナコストが200~300%上昇しました。

3. 純粋なEコマース競争による来店客の減少(CAGRへの影響:-0.6%):

純粋なEコマース競合他社との競争は、主に先進市場で、都市部の新興市場にも広がり、実店舗への来店客数を減少させています。

4. 店舗自動化とデジタル化への高額な設備投資(CAGRへの影響:-0.3%):

店舗の自動化とデジタル化には高額な設備投資が必要であり、特に小規模な地域プレイヤーにとっては不均衡な制約となっています。

セグメント分析

* 製品タイプ別:必需品が規模を維持し、裁量的カテゴリーが利益を牽引

食品・飲料・食料品は2024年に67.24%と最も高い現代トレード小売市場シェアを維持しており、日々の消費とクロスカテゴリーのバスケットアンカリングを反映しています。しかし、玩具・趣味・家電はスマートホームのアップグレードとゲームの普及に支えられ、2030年までに13.26%のCAGRを達成すると予測されています。この構成の変化は、必需品の薄いマージンを相殺し、粗利益の拡大を支えています。

* 所有形態別:規模の統合と独立系の機敏性

チェーンは2024年に現代トレード小売市場規模の82.24%を占め、集中購買、データ豊富なロイヤルティエコシステム、技術投資を活用しています。独立系小売業者は、地域に特化した品揃え、コミュニティエンゲージメント、迅速な意思決定サイクルで対抗し、市場全体を上回る10.24%のCAGRを達成しています。

* 流通チャネル別:物理店舗がフルフィルメントエンジンに変貌

スーパーマーケットとハイパーマーケットは2024年の売上高の54.74%を占めましたが、現在はオンライン注文のピックアップ、当日配送、返品処理をサポートするオムニチャネルノードとして機能しています。このハイブリッドモデルは、資産利用率と顧客の利便性を高め、大型店舗の現代トレード小売市場における関連性を維持しています。オンラインチャネルの14.29%のCAGRは、単独のEコマース参入者ではなく、従来の小売業者のデジタル拡張によって大きく牽引されており、代替ではなく収束を示しています。

地域分析

* アジア太平洋: 2024年には世界の収益の37.33%を占め、中国の広範な店舗ネットワークとインドのティア2/3スーパーマーケットの急速な展開に支えられています。コールドチェーン物流とデジタル決済への投資は、農村部および準都市部の需要を解き放ち、将来の量的な成長におけるこの地域の中心性を確固たるものにしています。

* アフリカ: 2030年までに12.37%のCAGRで最も速い成長軌道を示しており、大陸の若い人口、可処分所得の増加、流通のボトルネックを軽減するインフラのアップグレードによって牽引されています。ナイジェリア、ケニア、エジプトでは二桁の店舗展開が記録されており、モバイルマネーエコシステムは小売業者と消費者の両方にとってキャッシュフロー管理を簡素化しています。

* 北米と欧州: それぞれ3.4%と2.7%のCAGRで成熟した、しかし収益性の高い成長を記録しています。事業者は、AIを活用した需要予測、地域に特化した品揃え、持続可能性コンプライアンスに焦点を当て、厳しい労働市場で利益率を保護しています。

* 南米: 5.1%のCAGRで成長していますが、マクロ経済の変動と通貨変動リスクによってパフォーマンスが抑制されています。

競争環境

2024年、世界の現代トレード小売市場は高度に断片化されており、上位5社(ウォルマート、カルフール、シュワルツ・グループ、コストコ、テスコ)の総収益に占めるシェアは比較的小規模です。この断片化は、地域チャレンジャーが規模を拡大し、競争する余地を残しています。

主要なグローバル小売業者は、AIを活用した需要予測、倉庫自動化、ロイヤルティデータをターゲット広告を通じて収益化するリテールメディアネットワークなどの先進技術に多額の投資を行っています。ウォルマートのスマートTVブランド買収は、コネクテッドスクリーン広告機能を拡大し、カルフールは密集した都市部で24時間年中無休のサービスを提供するために自律型店舗ポッドを実験しています。これらの革新は、オムニチャネル統合とデータ収益化が主要な成長ドライバーであるというシフトを反映しています。

地域小売業者は、競争力を高め、業務効率を向上させるために統合を進めています。米国では、2024年に主要な卸売業者と中規模の食料品店との間で注目すべき合併が行われ、クロスチャネルの優位性とサプライチェーンの相乗効果を獲得する取り組みが示されました。プライベートエクイティの活動も活発化しており、ヘルスケアサービスの統合に焦点を当てた薬局小売チェーンの買収がその例です。

新規参入者は、ラテンアメリカやアフリカなどのサービスが行き届いていない地域で、ダークストアのようなアセットライトモデルを試しています。これらのモデルは革新的であるものの、高額なフルフィルメントコストと、より広範な規模のパートナーシップなしでは限られた収益性という課題に直面しています。

テクノロジーの採用は、小売のあらゆる階層で競争環境を定義し続けています。AIを活用した価格設定ツールは、ほぼリアルタイムでの動的な調整を可能にし、パイロット拠点では粗利益を数パーセントポイント向上させています。バックオフィス自動化も成果を上げており、在庫ロスを削減し、棚の可用性を向上させ、ひいては売上高を増加させています。最も成功している小売業者は、物理的な場所、データシステム、フルフィルメントインフラを単一の戦略的フレームワークの下で統合している企業です。

現代トレード小売業界の主要企業

* Walmart Inc.

* Carrefour S.A.

* Schwarz Gruppe (Lidl, Kaufland)

* Costco Wholesale Corp.

* Tesco PLC

最近の業界動向

* 2025年1月: ウォルマートは、5年間で150以上の新店舗を拡大し、2025年には650店舗の改装を計画していると発表しました。これは1990年代以来最大の物理的拡大であり、オムニチャネルにおける実店舗の役割に対する新たな自信を示しています。

* 2024年12月: Walgreens Boots Allianceは、Sycamore Partnersによる237億米ドルの非公開化買収に合意しました。これは小売セクターにおける最大の買収の一つであり、薬局小売フォーマットの最適化の可能性に対するプライベートエクイティの自信を反映しています。

* 2024年11月: MarsはKellanovaを360億米ドルで買収し、世界最大のスナック会社を創設しました。これは、食品メーカーが小売マージンを獲得し、流通チャネルを管理するための垂直統合戦略を示しています。

* 2024年10月: C&S WholesaleはSpartanNashを17.7億米ドルで買収し、複数の地域市場で食料品流通と卸売事業を統合しました。この合併は、業務上の相乗効果とナショナルブランドサプライヤーとの交渉力の強化を生み出します。

このレポートは、スーパーマーケット、ハイパーマーケット、百貨店などの組織化された小売業態を含む「モダン・トレード・リテール市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長要因、阻害要因、バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

市場規模と成長予測では、2025年に5.53兆米ドルに達し、2030年には年平均成長率(CAGR)4.28%で6.82兆米ドルに拡大すると予測されています。

市場の主な成長要因としては、以下の点が挙げられます。

1. 都市部中間層の可処分所得の増加

2. プライベートブランドの普及

3. オムニチャネル小売とクリック&コレクトの拡大

4. アジアおよびアフリカのティア2/3都市におけるスーパーマーケットの未開拓市場

5. AIを活用したダイナミックプライシングと在庫予測

6. 持続可能性を重視したトレーサブルなサプライチェーンへの需要

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

1. 激化する価格競争による利益率の圧迫

2. 地政学的リスクによるサプライチェーンの混乱

3. 純粋なEコマース競争による来店客数の減少

4. 店舗の自動化とデジタル化にかかる高額な設備投資(CapEx)

市場は、製品タイプ(食品・飲料・食料品、パーソナルケア・家庭用品、アパレル・フットウェア・アクセサリー、家具・室内装飾品、玩具・趣味・家電製品、その他)、所有形態(小売チェーン、独立系小売業者)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

特に、地域別ではアジア太平洋地域が世界の収益の37.33%を占め、大規模な都市人口とサプライチェーンの急速な近代化により市場を牽引しています。製品タイプ別では、玩具・趣味・家電製品がスマートホームやゲーム製品への裁量的支出の増加により、13.26%のCAGRで最も速い成長を遂げると予測されています。

プライベートブランドの浸透は、ナショナルブランドと比較して20~30%高い利益率をもたらし、価格競争の圧力を相殺する上で重要であるとされています。スーパーマーケットは、Eコマースの成長に適応するため、クリック&コレクトやマイクロフルフィルメントサービスを提供するオムニチャネルハブとしての役割を強化しており、これによりラストマイル配送コストを最大40%削減できると報告されています。

将来的な機会としては、オムニチャネルのマイクロフルフィルメントセンターの導入や、持続可能な商品へのプライベートブランドの拡大が挙げられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供され、Walmart Inc.、Carrefour S.A.、Amazon.com Inc.、Schwarz Gruppe(Lidl & Kaufland)、Costco Wholesale Corp.、Kroger Co.、Tesco PLC、Aldi Einkauf SE & Co.、Ahold Delhaize NV、Target Corp.、Reliance Retail Ltd.、JD.com(JD Retail)、Alibaba Group(Freshippo)、Auchan Retail S.A.、Seven & i Holdings(7-Eleven)、E-Mart Inc.、Falabella S.A.、Lojas Americanas S.A.、Shoprite Holdings Ltd.、Majid Al Futtaim Retailといった主要なグローバル企業20社のプロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部の中間層における可処分所得の増加

- 4.2.2 プライベートブランドの普及

- 4.2.3 オムニチャネル小売とクリック&コレクトの拡大

- 4.2.4 アジア・アフリカのティア2/3都市におけるスーパーマーケットの浸透不足

- 4.2.5 AIを活用したダイナミックプライシングと在庫予測

- 4.2.6 持続可能性を重視した追跡可能なサプライチェーンへの需要

- 4.3 市場の阻害要因

- 4.3.1 激化する価格競争による利益率の圧迫

- 4.3.2 地政学的リスクによるサプライチェーンの混乱

- 4.3.3 純粋なeコマース競争による来店客数の減少

- 4.3.4 店舗の自動化とデジタル化にかかる高額な設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 食品、飲料、食料品

- 5.1.2 パーソナルケアおよび家庭用品

- 5.1.3 アパレル、フットウェア、アクセサリー

- 5.1.4 家具および室内装飾品

- 5.1.5 おもちゃ、趣味、& 家電製品

- 5.1.6 その他

- 5.2 所有形態別

- 5.2.1 小売チェーン

- 5.2.2 独立系小売業者

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店

- 5.3.3 オンライン

- 5.3.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Walmart Inc.

- 6.4.2 Carrefour S.A.

- 6.4.3 Amazon.com Inc.

- 6.4.4 Schwarz Gruppe (Lidl & Kaufland)

- 6.4.5 Costco Wholesale Corp.

- 6.4.6 Kroger Co.

- 6.4.7 Tesco PLC

- 6.4.8 Aldi Einkauf SE & Co.

- 6.4.9 Ahold Delhaize NV

- 6.4.10 Target Corp.

- 6.4.11 Reliance Retail Ltd.

- 6.4.12 JD.com (JD Retail)

- 6.4.13 Alibaba Group (Freshippo)

- 6.4.14 Auchan Retail S.A.

- 6.4.15 Seven & i Holdings (7-Eleven)

- 6.4.16 E-Mart Inc.

- 6.4.17 Falabella S.A.

- 6.4.18 Lojas Americanas S.A.

- 6.4.19 Shoprite Holdings Ltd.

- 6.4.20 Majid Al Futtaim Retail

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モダンリテールとは、デジタル技術とデータを最大限に活用し、顧客中心のアプローチで購買体験全体を再構築する、現代的な小売業の形態を指します。これは単にオンラインストアの開設や店舗のデジタル化に留まらず、顧客が商品やサービスと接するあらゆる接点(オンライン、オフライン、モバイル、ソーシャルメディアなど)をシームレスに連携させ、一貫性のあるパーソナライズされた体験を提供することを目指します。伝統的なリテールが商品供給側の論理や物理的な店舗の制約に縛られがちであったのに対し、モダンリテールは顧客のニーズ、行動、嗜好を深く理解し、それに基づいて商品開発、マーケティング、販売、アフターサービスまでを一貫して最適化します。データ駆動型のアプローチにより、効率性と顧客満足度の両立を図ります。

モダンリテールには多岐にわたる形態が存在します。まず、「オムニチャネルリテール」は、オンラインとオフラインの垣根をなくし、顧客がどのチャネルからでも一貫した体験を得られるようにするものです。例えば、オンライン注文品の店舗受け取りや、店舗で見た商品のオンライン購入などが該当します。次に、「D2C(Direct-to-Consumer)」は、ブランドが仲介業者を介さず直接顧客に商品を販売するモデルで、顧客との直接的な関係構築とデータ収集を可能にします。また、SNSを活用した「ソーシャルコマース」や、ライブ配信を通じて商品を販売する「ライブコマース」