変性ポリプロピレン市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 変性ポリプロピレンの世界市場に関する詳細な市場調査レポート概要

### 1. はじめに:市場概要と変性ポリプロピレンの特性

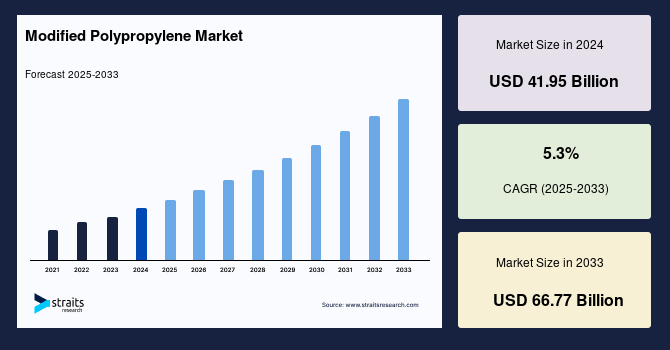

変性ポリプロピレンの世界市場は、その独自の優れた特性により、様々な産業分野で不可欠な素材としての地位を確立しています。2024年には市場規模が419.5億米ドルに達し、2025年には441.7億米ドルに拡大、さらに2033年までには667.7億米ドルに到達すると予測されており、2025年から2033年の予測期間における年平均成長率(CAGR)は5.3%と堅調な成長が見込まれています。

**変性ポリプロピレン**とは、ポリプロピレンに他のポリマーをブレンドすることで、既存のポリオレフィンを凌駕する優れた特性を付与した素材です。ガラス繊維や熱可塑性ゴムなどの添加剤を組み合わせることで、耐衝撃性、難燃性といった性能が大幅に向上し、これにより産業用途の範囲が飛躍的に拡大しています。

この素材は、その優れた流動性、紫外線(UV)耐性、耐衝撃性、耐薬品性、耐水性、そして低い吸水性といった多岐にわたる特性から、自動車のバンパー、保護サイドストリップ、マッドガードなどの製造に特に適しています。また、自動車、電気・電子、建築・建設といった主要産業において、従来の金属材料を代替し、製品の軽量化を実現する素材への需要が高まっていることが、変性ポリプロピレンの需要を強力に牽引しています。

### 2. 市場成長の主要な推進要因 (Drivers)

変性ポリプロピレン市場の成長は、主に以下の要因によって推進されています。

#### 2.1. 自動車産業からの需要増加

自動車産業は、変性ポリプロピレンの最も重要な最終用途分野の一つです。バンパー、外装トリム、ドアパネル、内装部品など、多岐にわたる自動車部品にこの素材が採用されています。変性ポリプロピレンが自動車用途で選ばれる理由は、その卓越した衝撃・剛性バランス、優れた流動性、高い耐衝撃性、高いUV耐性、そして美しい表面外観といった特性にあります。

従来、自動車部品にはスチールやその他の合金が使用されていましたが、これらの素材は重量が重く、車両性能の低下や炭素排出量の増加という課題を抱えていました。これに対し、変性ポリプロピレンは軽量化に貢献し、車両性能の向上と炭素排出量の削減を両立させることができます。

さらに、米国環境保護庁(EPA)や運輸省道路交通安全局(NHTSA)による温室効果ガス排出量および燃費基準に関する規制強化が、自動車用途における変性ポリプロピレンの需要を後押ししています。これらの規制は、自動車メーカーに対し、より軽量で燃費効率の高い車両の開発を促すため、変性ポリプロピレンのような先進的な軽量素材の採用が加速すると予想されます。

また、電気自動車(EV)の普及が着実に進んでいることも、予測期間における市場に大きな機会をもたらすと期待されています。燃料費の節約や排出ガスの削減といったEVの利点が需要を牽引し、結果として自動車用途における変性ポリプロピレンの消費量をさらに増加させ、市場全体の成長を促進すると考えられます。

#### 2.2. 包装産業からの需要増加

変性ポリプロピレンは、包装産業において最も広く使用されているプラスチックの一つです。その需要は、耐薬品性、食品接触適合性、低密度、高光沢、透明性、熱溶着性といった優れた特性によって支えられています。食品、化粧品、文具フォルダ、ディスプレイ、洗剤など、多様な包装用途で利用されています。

特に、変性ポリプロピレンは、紙やサイザル麻袋と比較して優れた耐薬品性を持つため、食品や飲料の包装に適しています。世界的に食品安全に対する懸念が高まる中、各国は食品接触材料に関する厳格な規制を導入しています。例えば、欧州連合(EU)法では、食品に直接的または間接的に接触するあらゆる材料や物品は、人の健康を危険にさらす量で物質が食品に移行したり、食品の組成に許容できない変化をもたらしたり、感覚特性を悪化させたりしないよう、十分に不活性でなければならないと定めています。これらの規制は、変性ポリプロピレンが持つ耐薬品性や不活性性により、食品包装用途での使用を促進しています。その結果、包装分野における変性ポリプロピレンの需要は増加しており、この傾向は予測期間を通じて継続すると見込まれています。

### 3. 市場成長の阻害要因 (Restraints)

変性ポリプロピレン市場の成長を抑制する可能性のある要因も存在します。

#### 3.1. プラスチックに対する厳しい規制と法規

プラスチックは環境中で分解されにくいため、適切な方法で体系的にリサイクルされる必要があります。世界中で、プラスチック廃棄物を管理し、それが環境に与える害を軽減するために、様々な連邦政府および地方政府の規制が導入されています。

プラスチックの使用に関する懸念の高まりや、多くの国によるプラスチック使用禁止措置、さらに石油化学産業に対する規制強化は、ポリプロピレン市場全体を抑制する可能性があります。例えば、2019年10月には、マレーシアがプラスチックスクラップの輸入を禁止し、廃棄物を処理する工場に対する取り締まりを強化しました。したがって、南アジア諸国における規制や法規の導入増加は、変性ポリプロピレン市場の成長を減速させる可能性があります。これらの環境規制は、素材の製造、使用、廃棄の各段階でコスト増や代替素材への移行を促す要因となり得ます。

### 4. 市場成長の機会 (Opportunities)

市場の成長を促進する潜在的な機会も存在します。

#### 4.1. 政府によるEV促進策の強化

北米の自動車産業は、政府が電気自動車(EV)メーカーへの資金援助を強化していることから、今後も成長が期待されています。これは、北米の自動車部品における変性ポリプロピレンの需要に大きな影響を与えるでしょう。

具体的には、米国連邦政府は、自動車メーカーが販売する最初の20万台のEVに対して、7,500米ドルの消費者税額控除という形でEV購入を補助しています。この台数を超えると、税額控除は次の6ヶ月間は半減され、さらにその後の6ヶ月間は再度半減された後、完全に期限切れとなります。同様に、カナダ政府もEVまたはプラグインハイブリッド車の購入に対し、2,500米ドルから5,000米ドルのインセンティブを提供しています。

このように、同地域におけるEVの製造および購入に対する政府の支援が拡大していることは、今後数年間、変性ポリプロピレン市場に多くの良好な機会をもたらす可能性が高いです。EVの普及は、車両の軽量化と高性能化を一層推進するため、変性ポリプロピレンのような先進素材の需要を確実に押し上げるでしょう。

### 5. 地域分析

変性ポリプロピレンの世界市場は、北米、南米、西ヨーロッパ、東ヨーロッパ、アジア太平洋、北東アジア、東南アジア、中東・アフリカといった主要地域に区分されます。予測期間において、アジア太平洋地域が世界市場で最大のシェアを占めると予想されています。

#### 5.1. アジア太平洋地域(世界市場の支配的シェア)

アジア太平洋地域は、変性ポリプロピレンの世界市場において最も重要なプレーヤーであり、今後もその優位性を維持すると見られています。その背景には、中国やインドなどの新興国における自動車、電気・電子、建築・建設、医療、包装といった基幹産業からの変性ポリプロピレン需要の増加があります。

アジア太平洋地域は、車両および電子部品の世界最大の製造拠点の一つです。耐久性の高い電子機器や高性能で軽量な車両に対する需要の高まりが、自動車および電子機器分野における変性ポリプロピレンの使用を増加させています。

特に中国は、最大の市場シェアを保持しており、予測期間中に大幅な拡大が期待されています。自動車、電気・電子、包装、建築・建設など、多数の最終用途産業からの需要増に対応するための変性ポリプロピレンの国内生産が、中国が大きな市場シェアを占める要因となっています。さらに、次世代電子機器や電気自動車といった新たな産業分野でも、変性ポリプロピレン製品の利用が拡大しています。

#### 5.2. 北米地域

北米地域は、予測期間中にCAGR 4.2%で成長すると予想されています。北米は、自動車、電気・電子といった多様な用途で変性ポリプロピレンに対する大きな需要を抱える、競争の激しい市場です。この市場は、多数の確立されたサプライヤーと、特に自動車用途からの高い国内需要によって特徴づけられます。近年の人口増加と自動車に対する高い需要が、北米の自動車産業の急速な成長と発展を牽引してきました。自動車産業には、独自の製品ポートフォリオを持つ多数のメーカーが集中しており、これが変性ポリプロピレンの需要を支えています。

#### 5.3. 中東・アフリカ地域

中東・アフリカ地域では、過去数年間で自動車産業が成長を遂げています。これは、インフラ開発、経済回復、物流、Eコマース、観光部門の成長、および教育機関の増加によるものです。一人当たり所得の増加とノックダウン生産(CKD)工場の増加が、同地域における乗用車需要を押し上げています。また、主要市場における経済回復が、今後数年間で商用車需要を促進すると見られています。建設プロジェクトの増加により、トラック、バス、その他の商用車の需要が増加すると予想されており、これが変性ポリプロピレンの需要を推進しています。

#### 5.4. 西ヨーロッパ地域

西ヨーロッパは、自動車の主要な生産国の一つであり、予測期間中もその優位性を維持すると予想されています。軽量の電気自動車およびハイブリッド車に対する需要の高まりと、AUDI AG、BMW AG、Mercedes-Benz AG、Volkswagen、Volvo Car Corporation、Porsche AGといった主要自動車メーカーの存在が、自動車産業の成長を牽引すると見られています。これにより、今後数年間で自動車産業における変性ポリプロピレン製の軽量部品に対する需要が増加すると期待されています。

#### 5.5. 東ヨーロッパ地域

東ヨーロッパでは、ルーマニアなどの国々における医療および保険産業への投資増加が、同地域における変性ポリプロピレンの需要を促進すると予想されています。スイス・グローバル・エンタープライズによると、ルーマニア政府は14の病院の近代化と8つの新しい地域病院、研究センター、その他の施設の建設のために3億3,065万米ドルの投資を発表しました。さらに、ルーマニア、チェコ共和国、ポーランドなどの自動車産業では、人口増加に伴い商用車および乗用車の需要が増加しています。国際自動車工業会(OICA)によると、ポーランドでは2019年に656,265台の車両が販売されました。これらの産業活動が変性ポリプロピレンの需要を押し上げています。

### 6. 用途別セグメント分析

変性ポリプロピレンの世界市場は、用途別に自動車、建築・建設、包装、医療、電気・電子、その他に分類されます。

#### 6.1. 自動車セグメント(最大の貢献者)

自動車セグメントは市場への最大の貢献者であり、予測期間中にCAGR 5.3%で成長すると予想されています。OEMによるポリマー利用の増加と、電気自動車生産の増加が、変性ポリプロピレンの需要を牽引しています。さらに、車両重量規制や排出ガス基準の標準化も、自動車用途における変性ポリプロピレンの需要を後押しすると見られています。

また、車両の軽量化と炭素排出量の削減のために、金属を代替する変性ポリプロピレンへの需要が高まっています。変性ポリプロピレンは、自動車部品、バンパー、外装部品、外装トリムなど、様々な部品に使用されています。これは、極端な気象条件にも耐えうる非常に耐久性の高い熱可塑性ポリマーであるため、自動車用途に理想的です。

#### 6.2. 建築・建設セグメント

建築・建設産業における重要な用途には、サイディング、防湿膜、建築用ラップの断熱材として使用されるフィルムやシート、カーペット繊維、配管に含まれるプラスチック部品などが挙げられます。変性ポリプロピレンが建築・建設分野で提供する主な利点は、エネルギー効率、耐候性、そして環境に優しい屋根材(グリーンルーフィング)のオプションです。特に新興経済国における都市化と工業化の進展、および中東地域におけるインフラ開発が建設産業の成長を促進し、それに伴い変性ポリプロピレンの需要が増加すると予想されます。

#### 6.3. 包装セグメント

変性ポリプロピレンは、包装用途で広く使用されています。主に新興経済国における消費主義の高まりによって牽引される包装部門の拡大により、変性ポリプロピレンへの需要が増加しています。様々な規制機関が食品包装に関するガイドラインを策定しており、変性ポリプロピレンの耐薬品性により、その需要はさらに高まっています。食品接触材料としての適合性や、製品保護のための物理的・化学的バリア機能が、包装分野での採用を加速させています。

### 7. 結論

変性ポリプロピレンの世界市場は、自動車産業と包装産業からの強い需要、特に車両の軽量化、排出ガス削減、そして食品安全規制への対応が主要な成長ドライバーとなっています。政府による電気自動車への支援策は新たな機会を創出していますが、プラスチック廃棄物に関する厳しい規制は市場の成長を抑制する可能性があります。地域別ではアジア太平洋地域が市場を牽引し、特に中国がその中心となっています。今後も、変性ポリプロピレンはその多機能性と環境的利点により、様々な産業でその存在感を高めていくと予想されます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の変性ポリプロピレン市場規模分析

- 世界の変性ポリプロピレン市場の概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 米国

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 英国

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 中国

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- ブラジル

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 医療

- 金額別

- 電気・電子

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 変性ポリプロピレン市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- LG化学

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ライオンデルバセル・インダストリーズ・ホールディングスB.V.

- SABIC

- キングファ科技株式会社

- 中国石油天然ガス股份有限公司

- ポリパシフィック

- アルケマ

- 江陰エクセン (CGN先進材料グループ)

- 中国XDプラスチックス株式会社

- コベストロAG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

変性ポリプロピレンは、汎用樹脂であるポリプロピレンの持つ軽量性、耐薬品性、成形加工性、経済性といった優れた特性を維持しつつ、特定の用途や要求性能に合わせて物性を改良した高機能材料でございます。ポリプロピレンは、低温での耐衝撃性、他の材料との接着性、塗装性、耐熱性、剛性などに課題がありましたが、これらの克服や機能付与のため、共重合、他ポリマーとのブレンド、フィラー添加、グラフト化などの手法で分子構造や組成を変化させます。これにより、耐衝撃性、耐熱性、剛性、接着性、塗装性、難燃性、耐候性などが向上し、適用範囲が広がります。

変性ポリプロピレンには、改良目的や手法に応じた多様な種類がございます。低温脆性を改善し高い衝撃吸収性を持たせる耐衝撃性変性ポリプロピレンは、エチレンとの共重合体やエラストマーブレンドで、自動車バンパー等に利用されます。剛性や耐熱性向上には、タルクやガラス繊維などの無機フィラーを添加した強化ポリプロピレンが開発され、エンジンカバーや家電筐体に適用されます。他の材料との接着性改善には、無水マレイン酸などをグラフト重合させた接着性変性ポリプロピレンが、金属や極性樹脂との密着剤として機能します。その他、難燃性、耐候性、透明性などを付与した特定の機能を持つ製品も多数存在します。

変性ポリプロピレンの用途は非常に広範です。自動車産業では、軽量性、高剛性、耐衝撃性、塗装性、耐熱性のバランスから、バンパー、インストルメントパネル、エンジン部品など内外装の主要部品に採用されます。家電製品分野では、洗濯槽、冷蔵庫部品、掃除機本体などに剛性、耐熱性、耐衝撃性、外観品質が求められる部位で使われます。産業資材としては、パイプ、コンテナ、電気部品筐体などに強度、耐薬品性、電気特性が活かされます。また、食品容器やキャップなどの包装分野、医療分野、スポーツ用品などでもその優れた物性が活用されております。

変性ポリプロピレンの開発と製造には、多岐にわたる関連技術が不可欠です。ポリマーブレンド、共重合、グラフト重合といった基礎技術に加え、フィラーや添加剤を均一に混合・分散させるコンパウンディング技術は、高品質な材料製造に重要です。押出機内で化学反応を進行させる反応押出技術は、グラフト化などに活用されます。塗装性・接着性向上のための表面改質技術も製品品質を高めます。また、多様な組成を持つ変性ポリプロピレンのリサイクル技術や、3Dプリンティング向けフィラメントの開発も進められており、その応用範囲は今後も拡大し続けるでしょう。