モジュール建築市場 規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

モジュール建築市場レポートは、業界を建設方式(恒久型モジュール、移設型モジュール)、材料(鉄骨、コンクリート、その他)、最終用途分野(住宅、商業、産業・公共施設)、サービス段階(新築、アフターサービス・メンテナンス・改修(リノベーション))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュール式建設市場の概要

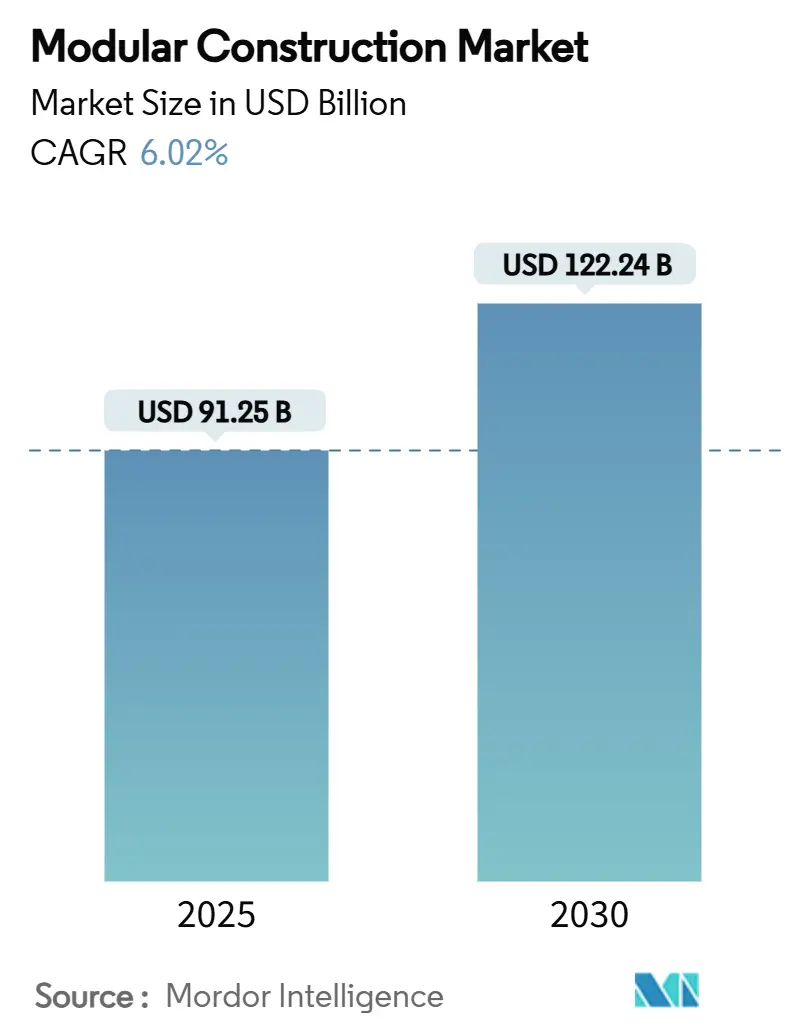

モジュール式建設市場は、2025年には912.5億米ドルと推定され、2030年までに1222.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.02%です。労働力不足の深刻化、政府による支援的な規制、工場生産型住宅プロジェクトの目覚ましい成功が、モジュール式工法をニッチなソリューションから多くの地域で主要な建設オプションへと再位置付けています。

地域別に見ると、アジア太平洋地域が収益の47%を占め、急速な都市化、長期にわたる手頃な価格の住宅供給義務、国内および輸出プロジェクトにモジュールを供給する強固な製造基盤によって牽引されています。建設タイプ別では、恒久的なソリューションがモジュール式建設市場の67%を占めており、工場で組み立てられた建物が現場建設構造物と同等の耐久性と美的期待を満たせるという広範な受容を反映しています。材料別では、鉄骨フレームが生産の84%を占め、構造強度、寸法安定性、確立されたサプライチェーンが評価されています。最終用途分野別では、教育機関や医療機関などの機関所有者が需要を牽引しており、これはオフサイト製造が中断を最小限に抑え、入居を加速し、プロジェクト全体のスケジュールを短縮できるためです。

主要なレポートのポイント

* 建設タイプ別: 恒久的なモジュール式が2024年にモジュール式建設市場シェアの67%を占め、再配置可能なユニットは2030年までに7.39%のCAGRで最も急速に成長する用途です。

* 材料別: 鉄骨フレームは2024年にモジュール式建設市場シェアの84%を占め、2030年までに6.12%のCAGRで拡大すると予測されています。

* 最終用途分野別: 産業施設および機関施設が2024年にモジュール式建設市場規模の43%を占め、住宅部門は2030年までに7.82%のCAGRで成長する見込みです。

* サービス段階別: 新規建設が2024年の収益の72%を占め、アフターサービスとしてのメンテナンスおよび改修(リノベーション)は2030年までに6.54%のCAGRで最も急速な成長を記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に47%の収益シェアで市場をリードし、2030年までに7.18%の最も高い地域CAGRを記録すると予測されています。

市場のトレンドと推進要因

* 先進国でのモジュール式ソリューションの採用拡大: 北米や西ヨーロッパでは、高い住宅需要と建設労働力の減少が重なっています。スウェーデンでは一戸建て住宅の84%が工場生産されており、これは他の地域の政策立案者が参考にする成熟した事例となっています。日本でも高い採用率が維持されており、米国では住宅生産の4%未満ですが、医療、教育、集合住宅プロジェクトで強い勢いを見せています。これらの成功事例は、投資家にとってモジュール式建設市場のリスクが管理可能であることを示しています。この要因はCAGRに+1.80%の影響を与え、北米、ヨーロッパ、先進アジア太平洋市場で中期的(2~4年)に影響があります。

* 政府の支援策が市場成長を促進: 公的機関は、住宅およびインフラプログラムにモジュール式要件を組み込むことが増えています。クイーンズランド州の2024-25年度予算では、600戸のモジュール式住宅を3ヶ月で建設するために28億豪ドル(約18.5億米ドル)が計上されました。米国住宅都市開発省は2024年に90の新しいまたは改訂された工場生産型住宅基準を発表し、30年間ほとんど変わらなかったコードベースを現代化しました。これらの措置は承認を合理化し、貸し手を安心させ、設計者がまずモジュール式アプローチを検討するよう促し、市場を拡大しています。この要因はCAGRに+1.50%の影響を与え、世界的、特にオーストラリア、カナダ、米国、英国で短期的(2年以内)に影響があります。

* 一時的/ポータブル構造の需要増加: 2024年には再配置可能なユニットが需要の33%を占め、災害救援、医療の急増、学校の拡張などにおいて、迅速に展開可能で再利用可能な資産の魅力が強調されています。COVID-19対応では、モジュール式のトリアージセンターや検査ブースが数日で設置され、工場生産型ソリューションが極度の時間的制約下でも厳格な臨床仕様を満たせることを証明しました。これらのユニットは、統合されたHVAC、再生可能エネルギー、スマートビルディング制御などの高度な機能により、一時的なシェルターではなく高性能な資産として機能し、市場の需要を拡大しています。この要因はCAGRに+0.80%の影響を与え、世界的、特に災害多発地域や新興市場で短期的(2年以内)に影響があります。

* プロジェクト期間の大幅な短縮が業界経済を変革: 現場作業と工場での製造を並行して行うことで、多くの建物タイプでスケジュールを30~50%短縮できます。南オーストラリア大学の研究者は、天候による遅延の回避だけでも、422万米ドルのプロジェクトで26,400米ドルの節約になると試算しており、具体的な経済的メリットを強調しています。早期の収益創出と運転資金の削減は、特に商業開発業者にとって事業の正当性を強化します。予測可能な納期を確保できる能力は、厳しい予算期間に直面する公共部門のインフラプログラムのリスクも低減し、市場の魅力を広げています。この要因はCAGRに+1.20%の影響を与え、世界的、特に労働力に制約のある先進市場で中期的(2~4年)に影響があります。

* 熟練労働者不足への対応: 北米、ヨーロッパ、高齢化が進む先進アジア太平洋市場における熟練労働者不足の解決策となります。この要因はCAGRに+1.00%の影響を与え、北米、ヨーロッパ、先進アジア太平洋市場で長期的(4年以上)に影響があります。

市場の抑制要因

* 高い初期投資が市場参入障壁を形成: 専用の工場、自動化ライン、認定された品質管理システムの設置には、収益が上がる前に多額の設備投資が必要です。Katerraを含むいくつかの資金豊富なスタートアップ企業は、明確な製品市場適合性があったにもかかわらず、資本の消費に対して操業の立ち上がりが遅かったために失敗しました。エネルギーコストの上昇とインフレは、これらのキャッシュフローのストレスを増幅させます。既存の請負業者はリスクを共有するために合弁事業で対応することが多いですが、基本的なハードルは残ります。新規参入企業は固定資産を償却するためにほぼ即座に規模を拡大する必要があり、これにより参入可能な新規競合他社のプールが制限され、市場全体の成長が鈍化します。この要因はCAGRに-1.10%の影響を与え、世界的、特に資本アクセスが限られた新興市場で長期的(4年以上)に影響があります。

* 地域間の規制・コードのばらつきが国境を越えた拡大を複雑化: 建築基準は依然として現場工法を前提としており、モジュール生産者は州または国の重複する承認を乗り越える必要があります。米国における工業化/モジュール式建築に関する州間協定は要件の標準化を目指していますが、採用は不均一です。オーストラリアの新しいオフサイト建設ハンドブックや英国の容積モジュール安全に関する研究は進展を示していますが、真の調和には数年かかります。追加のコンプライアンス手順はコストを増加させ、リードタイムを延長し、小規模工場が輸出をためらう原因となり、モジュール式建設業界の成長を抑制しています。この要因はCAGRに-0.90%の影響を与え、世界的、特に複数の管轄区域で事業を展開する企業に中期的(2~4年)に影響があります。

セグメント分析

* 建設タイプ: 恒久的なソリューションが市場シェアを独占

恒久的なモジュール式フォーマットは、2024年の収益の67%を占めました。ブルックリンの147 St. Felixのような高層住宅プロジェクトは、「箱型」ユニットという従来の認識を払拭する建築上の柔軟性を示しています。恒久的なソリューションのモジュール式建設市場規模は、機械、電気、配管システムを反復可能なシャーシに統合するデジタル設計ツールとともに拡大すると予測されており、組み立て時の手直しを削減します。機関顧客は、オフサイト製造がもたらす中断の少なさを高く評価しています。カリフォルニア州立工科大学のような大学では、通常の半分の期間で15階建ての寮が建設され、学生の収益をより早く確保するのに役立っています。開発業者も工場で管理された品質を重視しており、構造的完全性や耐火性に関するコードを満たすか、それを上回ることで、モジュール式建設市場におけるプレミアム評価を支えています。

* 材料: 鉄骨フレームが業界の成長を支える

鉄骨は、その高い強度対重量比と世界的な入手可能性により、2024年の材料量で84%を占めました。鉄骨ベースのモジュール式建設市場規模は、予測可能なねじり剛性から恩恵を受けており、材料変更なしでより高い構成を可能にします。保険会社は不燃性フレームに対して保険料を減額することが多く、これにより鉄骨のライフサイクルコストがさらに有利になります。典型的な10,000平方フィートのプロジェクトを比較した20年間のライフサイクル研究では、鉄骨モジュールの総費用は35万米ドルであったのに対し、従来の建設では最大110万米ドルであり、経済的な回復力を強調しています。クロスラミネートティンバー(CLT)などの新興のエンジニアードウッド技術は、ニッチな中層プロジェクトに浸透していますが、鉄骨の成熟したサプライチェーンとリサイクル価値がモジュール式建設市場におけるその優位性を維持しています。

* 最終用途分野: 産業/機関用途が採用をリード

産業および機関顧客は、2024年の売上の43%を占めました。病院は手術室のダウンタイムを最小限に抑えるためにオフサイト製造に目を向け、学区はキャンパスへの影響を最小限に抑えながら収容能力を追加するために工場生産型教室に依存しています。これらの要因が相まって、機関部門はモジュール式建設市場のアンカーとしての地位を確立しています。柔軟な勤務方針に牽引される商業オフィスの拡大は、家主がオフサイトで再構成可能な適応性のあるフロアプレートを導入することを奨励しています。小売業者は、長期的な設備投資なしで新しい市場を試すポップアップコンセプトのために再配置可能なユニットを展開しています。これらの変化は、モジュール式建設業界の需要プロファイルを、初期の医療・教育分野を超えて広げています。

* サービス段階: 新規建設が現在の用途を支配

新規建設プロジェクトは、2024年の収益の72%を生み出しました。開発業者は、調整を最大化し、シーケンスのリスクを最小限に抑えるために、1つの工場からモジュール全体を調達することを好み、新規建設をモジュール式建設市場の核として確立しています。納入量が増加するにつれて、モジュール改修の二次市場が形成されています。メンテナンスプロバイダーは、制御された工場環境でファサードパネルや機械ポッドを交換でき、現場での改修と比較してダウンタイムを短縮できます。使用済み鉄骨フレームを回収する循環経済モデルは、利益プールをさらに拡大し、持続可能性の信頼性を高め、モジュール式建設市場内で新たな収益源を約束しています。

地域分析

* アジア太平洋: 2024年にはモジュール式建設市場シェアの47%を占め、市場を支配しました。中国の広大な製造拠点は低コストのモジュール生産を可能にし、積水ハウスのような日本のパイオニアは高精度な工場生産型住宅で高い評価を維持しています。オーストラリアが5年間で3.3億米ドルのプレハブ部品を輸入していることは、堅調な国境を越えた貿易を浮き彫りにしており、州予算は社会住宅の滞留を緩和するためにモジュール式在庫を計上しています。都市化の圧力と政府の助成金が、この地域の継続的なリーダーシップを保証しています。

* 北米: 2025年から2030年の間に大きな拡大の可能性を秘めています。米国は、700万戸の住宅供給不足の中で熟練建設労働者の不足に直面しており、労働集約度を現場の場所から切り離す工場プロセスが強く求められています。HUDの2024年コード改訂と連邦政府の立法が、より広範な採用を奨励しています。カナダの国家住宅戦略は、プレハブソリューションを明確に言及しており、上級大臣は手頃な価格を改善するためにモジュール式供給を提唱しています。

* ヨーロッパ: サブ地域によって成熟度が異なります。北欧諸国は成熟したオフサイトエコシステムを示しており、スウェーデンでは住宅の45%が工場で建設されており、近隣市場に実証済みの技術的および商業的テンプレートを提供しています。英国は2030年までにモジュール式浸透率25%を目標とし、採用を加速するためのリスク評価に資金を提供しています。南ヨーロッパは、サプライチェーンの断片化と複雑な許可手続きのために遅れをとっていますが、炭素削減目標の上昇と労働力不足がモジュール式建設市場に有利に働く可能性が高いです。

競争環境

世界の競争は、輸送距離の経済性と地域の建築基準によって工場の集水域が制限されるため、地域ごとに集中しています。スカンスカ、ブイグ建設、レンドリースは、開発、設計、工場生産、現場組み立てを含む垂直統合モデルを展開し、品質とスケジュールを厳密に管理しています。日本では、積水ハウスが数日でカスタマイズされた住宅を生産できる専用ラインを運営しており、クレイソン・ホームズは地域工場のネットワークを通じて米国のモジュール式住宅ニッチ市場を支配しています。

戦略的なM&Aは、規模の経済を再定義しています。ATCO Structuresによる2024年のNRB Modular Solutionsの買収は、再配置可能および恒久的な製品のポートフォリオを拡大し、Builders FirstSourceによるAlpine Lumberの買収は、エンジニアード構造製品を全国ネットワークに組み入れました。技術投資も同様に重要です。AECOMは、BIM、データ分析、プログラム管理プラットフォームを統合してメガプロジェクトの受注を獲得しており、2025年には過去最高の設計バックログを挙げています。人工知能のパイロットプロジェクトは、スループットを向上させ、変更指示のリスクを低減する自動設計製造スクリプトに焦点を当てており、モジュール式建設市場におけるデジタル能力を競争上の優位性として強化しています。

資本集約型スタートアップ企業の倒産は、実行上の課題を浮き彫りにしています。Katerraのような企業は多額のベンチャー資金を調達しましたが、固定工場コストを相殺するのに必要なスループットを達成できませんでした。その結果、バランスシートの強さを持つ既存の請負業者や合弁事業コンソーシアムが現在、買い手の信頼を勝ち得ており、小規模な新規参入企業は、直接的な競争を避けるためにニッチな医療用または教育用ポッドに特化することが多いです。

最近の業界動向

* 2025年2月: スカンスカは、スウェーデン・グリングレンにあるモジュール式工場BoKlok Byggsystem ABをSurewood Housing AB(GelbaおよびActive Investの一部)に約1.1億スウェーデンクローナ(約1011万米ドル)で売却する契約を締結しました。

* 2024年9月: ATCO StructuresはNRB Modular Solutionsの買収に成功し、モジュール式製品のポートフォリオを強化しました。この買収により、ATCOは進化する顧客の要求に応えるより多様なソリューションを提供することで、モジュール式建設市場における地位を強化することが期待されています。

本レポートは、モジュール式建設市場に関する詳細な分析を提供しており、その市場定義、推進要因、阻害要因、市場規模予測、セグメンテーション、競争環境、および将来の機会について包括的に記述しています。

1. 市場定義と調査範囲

本調査におけるグローバルなモジュール式建設市場は、工場で製造され、現場に輸送・設置される住宅、商業、または機関施設向けの体積型またはハイブリッド型建築モジュールから生じる収益として定義されています。これには、設計、モジュール製造、現場組立、および試運転における付加価値が含まれます。単純なパネル化された壁、屋根、または床システムで、統合された三次元構造フレームを持たないものは、本調査の範囲から除外されています。

2. 市場の推進要因

モジュール式建設市場の成長を牽引する主な要因は以下の通りです。

* 先進国からの需要増加: 開発された経済圏において、効率的で迅速な建設ソリューションへのニーズが高まっています。

* 政府の支援策: 各国の政府がモジュール式建設を支援するイニシアチブを推進しており、市場拡大を後押ししています。

* 仮設・ポータブル構造物の需要増加: 災害復旧、イベント、一時的なオフィススペースなど、仮設または移設可能な構造物への需要が増加しています。

* プロジェクト期間の大幅な短縮: 現場作業と工場でのモジュール製造を並行して進めることで、従来の建設方法と比較してプロジェクト期間を30~50%短縮できる点が大きな魅力です。

* 熟練労働者不足への解決策: 建設業界における熟練労働者不足が深刻化する中、工場での生産により労働力への依存度を減らし、品質の安定化を図れる点が評価されています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い初期投資: モジュール製造工場への初期投資が高額であることが、新規参入や事業拡大の障壁となっています。

* 設計上の制約: モジュール化された設計には一定の制約があり、複雑な建築デザインやカスタマイズの自由度が低い場合があります。

* 地域ごとの規制やコードのばらつき: 地域によって建築規制やコードが異なるため、モジュール式建設の標準化と広範な展開が困難になることがあります。

4. 市場規模と成長予測

モジュール式建設市場は、2025年には912.5億米ドルと評価されており、2030年までに1222.4億米ドルに達すると予測されています。

セグメンテーションの概要は以下の通りです。

* 建設タイプ別: 恒久的なモジュール式、移設可能なモジュール式

* 材料別: 鉄鋼、コンクリート、木材、プラスチック

* エンドユーザーセクター別: 住宅、商業、産業/機関

* サービス段階別: 新築、アフターサービス・メンテナンス・改修(リノベーション)

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

5. 競争環境

本レポートでは、市場集中度、戦略的動き、市場シェア分析に加え、ACS Group、Algeco UK Limited、Daiwa House Industry Co. Ltd、Sekisui House Ltdなど、主要な21社の企業プロファイルが詳細に分析されています。

6. 市場機会と将来展望

将来の市場機会としては、グリーンで持続可能な建設への需要の高まりが挙げられます。環境意識の高まりとともに、モジュール式建設が提供する持続可能性が新たな成長機会を生み出すと見られています。

7. 調査方法論の信頼性

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: アジア太平洋、北米、ヨーロッパのプレハブ工場管理者、プロジェクト開発者、建設コンサルタント、コード担当者への構造化インタビューを通じて、モジュール生産量、設置歩留まり、平均販売価格(ASP)の進展を検証し、デスクリサーチでは得られないデータを補完しています。

* 二次調査: 国の建設開始統計、建築許可データベース、UN Comtrade、Eurostat、U.S. Censusからの貿易フローなどの公的データ、業界団体の出版物、労働コスト指数、特許トレンド、主要メーカーの財務報告書などを幅広く活用しています。

* 市場規模算出と予測: 地域別の建設支出をモジュール式普及率にマッピングするトップダウンアプローチと、工場生産量とASP推定値を用いたボトムアップクロスチェックを組み合わせています。年間モジュール式シェア、平均モジュールサイズ、工場稼働率、地域別労働コスト差、政府の住宅目標などがモデルの主要変数として使用され、多変量回帰分析とシナリオ分析により予測の信頼性を高めています。

* データ検証と更新サイクル: すべてのドラフトはピアレビューされ、独立した指標と照合されます。市場モデルは毎年更新され、重要な政策変更やM&A活動によって中間改訂が行われるため、常に最新の市場動向を反映しています。

Mordorのモジュール式建設ベースラインは、規律ある範囲設定、継続的に更新される入力データ、透明な変数選択により、過度に保守的でも誇張でもない、検証可能なデータポイントに遡れる信頼性の高い情報を提供しています。他社の推定値との乖離は、パネル化システムと体積ユニットの混同、異なるASP仮定、不均一なモデル更新間隔に起因することが多いですが、Mordorはこれらのギャップ要因を継続的な更新によって回避しています。

8. レポートで回答される主要な質問

* モジュール式建設市場の現在の価値は?

2025年に912.5億米ドル、2030年までに1222.4億米ドルに達すると予測されています。

* どの地域が最大のモジュール式建設市場シェアを占めているか?

アジア太平洋地域が2024年の収益の47%を占め、急速な都市化と政府の工場生産住宅への強力な支援に支えられています。

* なぜ鉄鋼がモジュール式建築の主要材料なのか?

鉄鋼は強度対重量比、耐火性、成熟したリサイクルおよびサプライチェーンにより、ライフサイクルコストを削減するため、84%のシェアを占めています。

* モジュール式プロジェクトは従来の建設と比較してどのくらい早く納品できるか?

現場と工場での並行作業により、スケジュールを30~50%短縮し、収益化を早め、資金調達リスクを低減できます。

* モジュール式採用拡大の主な障壁は何か?

高い初期工場投資と、管轄区域ごとの建築基準の不整合が、モジュール式生産者にとって参入コストを上げ、拡大を複雑にしています。

最終更新日は2025年7月28日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先進国からのモジュール式建設の需要増加

- 4.2.2 モジュール式建設に対する政府の支援策

- 4.2.3 仮設/ポータブル構造物の需要増加

- 4.2.4 プロジェクト期間の大幅な短縮

- 4.2.5 熟練労働者不足の解決策

-

4.3 市場の制約

- 4.3.1 高い初期投資

- 4.3.2 設計上の制約

- 4.3.3 地域ごとの規制および法規の相違

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 建設タイプ別セグメンテーション

- 5.1.1 恒久モジュール式

- 5.1.2 移設可能モジュール式

-

5.2 材料別セグメンテーション

- 5.2.1 鋼鉄

- 5.2.2 コンクリート

- 5.2.3 木材

- 5.2.4 プラスチック

-

5.3 エンドユーザー部門別セグメンテーション

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業/機関

-

5.4 サービス段階別セグメンテーション

- 5.4.1 新築

- 5.4.2 アフターサービス、メンテナンス、改修(リノベーション)

-

5.5 地域別セグメンテーション

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリア

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ACS Group

- 6.4.2 Algeco UK Limited (Modulaire Group)

- 6.4.3 Alta-Fab Structures Ltd.

- 6.4.4 ATCO Ltd

- 6.4.5 Balfour Beatty

- 6.4.6 Bechtel Corporation

- 6.4.7 Bouygues Construction

- 6.4.8 CIMC Modular Building

- 6.4.9 Daiwa House Industry Co. Ltd

- 6.4.10 Fluor Corporation

- 6.4.11 Guerdon, LLC.

- 6.4.12 Laing O’Rourke

- 6.4.13 Larsen & Toubro Limited

- 6.4.14 Lendlease Corporation

- 6.4.15 Red Sea International

- 6.4.16 Sekisui House Ltd

- 6.4.17 Skanska

- 6.4.18 Stack Modular

- 6.4.19 Wernick Group

- 6.4.20 WillScot Holdings Corporation

- 6.4.21 Zekelman Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モジュール建築とは、建築物を構成する各部分を、あらかじめ工場で製造された箱型またはパネル状のユニット(モジュール)として現場に運び込み、組み立てることで完成させる建築工法を指します。これは、従来の現場で一から建設する工法とは異なり、建設プロセスの大部分を工場内で行う「オフサイト建設」の一種であり、プレハブ建築の進化形とも言えるでしょう。工場での生産により、天候に左右されずに安定した品質を確保できる点、現場での作業を大幅に削減できるため工期を短縮できる点、そして熟練工不足といった建設業界が抱える課題への有効な解決策となる点が大きな特徴でございます。また、現場での廃棄物削減や、資材の効率的な利用による環境負荷の低減にも寄与すると期待されております。

モジュール建築には、主に二つのタイプがございます。一つは「箱型モジュール(Volumetric Modular)」と呼ばれるもので、これは部屋単位、あるいは複数部屋を組み合わせた箱型のユニットを工場で製造し、内装や設備まで組み込んだ状態で現場に搬入する方式です。ホテル、学生寮、集合住宅、病院などの建設において、その迅速性と品質の均一性が高く評価されております。もう一つは「パネル型モジュール(Panelized Modular)」で、壁、床、屋根などの主要な構造パネルを工場で製造し、現場で組み立てる方式です。箱型モジュールに比べて現場での作業は増えますが、デザインの自由度が高く、戸建て住宅や商業施設など、より多様な建築物に対応可能です。これらを組み合わせたハイブリッド型や、恒久的な建築物としての「Permanent Modular Construction (PMC)」、仮設や移設が可能な「Relocatable Buildings (RB)」といった分類もございます。

この工法は、多岐にわたる用途で活用されております。住宅分野では、集合住宅や戸建て住宅はもちろんのこと、災害発生時の仮設住宅として迅速な供給が求められる場面でその真価を発揮いたします。商業施設においては、ホテルや店舗、オフィスビルなどで工期短縮とコスト削減に貢献し、特に短期間での開業が求められるプロジェクトで選ばれることが増えております。公共施設では、学校、病院、介護施設など、社会インフラの整備において、品質の安定性と建設期間の短縮が重要な要素となります。さらに、データセンターやプラント施設の一部、軍事施設といった特殊な用途においても、その効率性とセキュリティの高さから採用される事例が見られます。

モジュール建築を支える関連技術も日々進化しております。BIM(Building Information Modeling)は、設計段階からモジュールの詳細な情報共有を可能にし、干渉チェックや施工シミュレーションを通じて、設計の精度と効率を飛躍的に向上させます。デジタルツイン技術は、建設プロセス全体のデジタル化を推進し、運用・維持管理の最適化に貢献いたします。工場でのモジュール製造においては、ロボットや自動化技術が導入され、溶接、塗装、搬送といった作業の自動化が進んでおります。これにより、生産性の向上と品質の安定化が図られております。IoTやAIは、現場での進捗管理や品質管理、さらには予知保全に活用され、建設現場のスマート化を加速させております。また、高強度かつ軽量な新素材の開発は、モジュールの輸送効率を高め、構造設計の自由度を拡大させております。VR/AR技術は、設計レビューや現場での組み立て支援に用いられ、作業の安全性と効率性を向上させております。

モジュール建築が注目される市場背景には、いくつかの重要な要因がございます。まず、建設業界における深刻な労働力不足が挙げられます。熟練工の高齢化と若年層の不足は、現場での作業効率の低下と工期の長期化を招いており、工場での生産にシフトすることで、現場作業の省力化と効率化を図ることが可能となります。次に、生産性の向上です。従来の現場施工は天候に左右されやすく、非効率な作業が発生しがちでしたが、工場という管理された環境下での生産により、安定した生産体制と高い生産性を実現できます。品質の向上も重要な要素であり、工場での厳格な品質管理のもとで製造されるモジュールは、現場施工に比べて品質のばらつきが少なく、均一な仕上がりが期待できます。環境負荷の低減も現代社会において不可欠な要素であり、現場での廃棄物削減、輸送効率の向上、省エネルギー設計の導入などにより、持続可能な建築への貢献が期待されております。さらに、工期短縮による人件費削減や資材の大量一括購入によるコスト削減も、モジュール建築の普及を後押しする要因となっております。災害発生時の迅速な仮設住宅や復興支援施設の供給能力も、その社会的価値を高めております。

将来展望として、モジュール建築はさらなる普及と多様化が進むと予測されております。住宅や商業施設だけでなく、より複雑な構造を持つ建築物や、都市インフラへの適用も拡大していくでしょう。AI、ロボット、IoT、新素材といった先端技術との融合は、モジュール製造の生産性と品質を一層向上させ、建設プロセス全体の効率化を加速させます。サプライチェーン全体の最適化も進み、モジュール製造から現場搬入、組み立て、さらには運用・維持管理までの一貫したデジタル管理が実現されることで、よりシームレスな建設プロセスが確立されるでしょう。デザインの自由度についても、3Dプリンティング技術などとの融合により、画一的なデザインからの脱却が進み、より多様で魅力的な建築物が生まれる可能性を秘めております。環境性能の強化も重要なテーマであり、ゼロエネルギービルディング(ZEB)やネットゼロカーボン建築への貢献を通じて、持続可能な社会の実現に不可欠な技術となるでしょう。高密度都市における迅速なインフラ整備や再開発においても、モジュール建築はその機動性を活かし、都市開発に大きく貢献すると期待されております。国際的な展開も視野に入っており、グローバルなサプライチェーンの構築や、海外市場への輸出を通じて、その影響力はさらに拡大していくことでしょう。最終的には、モジュール建築の特性を活かした「サービスとしての建築(Building as a Service)」といった、柔軟な空間提供モデルの登場も期待されており、建築のあり方そのものを変革する可能性を秘めていると言えます。