モジュール式製薬建設市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

モジュラー製薬建設市場レポートは、モジュールタイプ(ボリューメトリックPOD、パネル式クリーンルームなど)、施設機能(原薬製造、充填・仕上げなど)、建設資材(ステンレス鋼、アルミニウム複合材など)、クライアント(製薬イノベーターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュラー製薬建設市場の概要

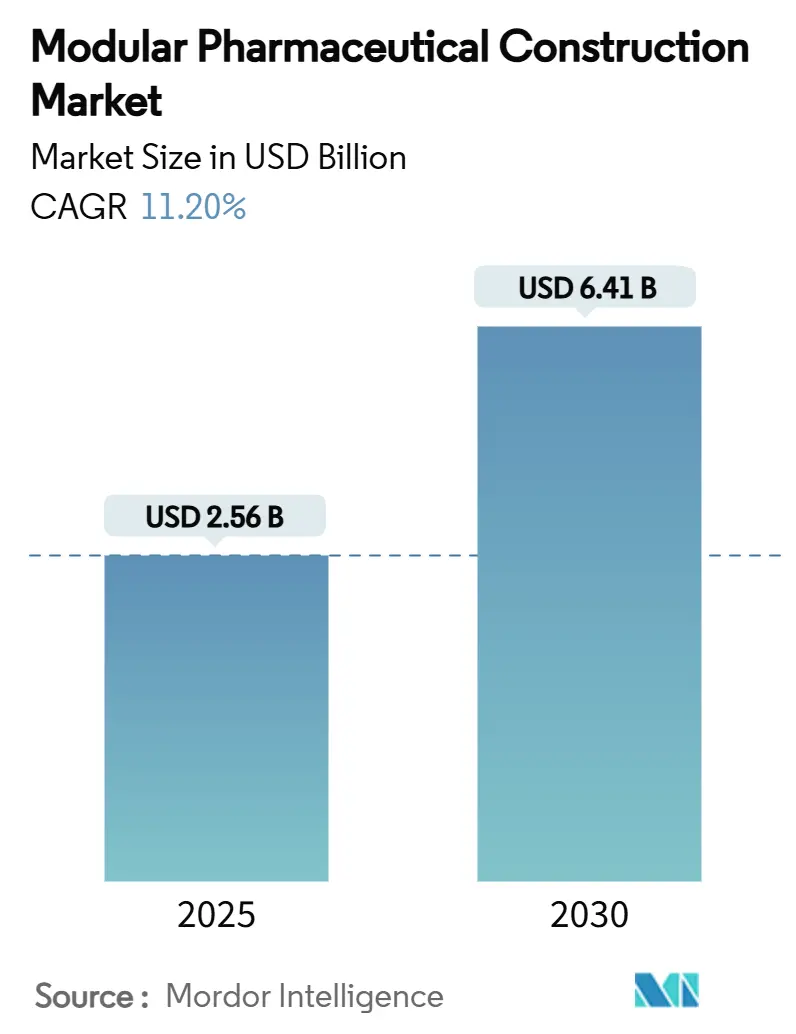

モジュラー製薬建設市場は、2019年から2030年を調査期間とし、2025年には25.6億米ドルに達し、2030年には64.1億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は11.20%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と分析

この市場は、生物製剤パイプラインの加速、設備投資効率への圧力の高まり、および品質設計(QbD)生産モデルに対する規制当局の支持によって需要が支えられています。工場で製造されるクリーンルームは、現場での建設と並行して検証できるため、導入期間の短縮が可能です。特にワクチンメーカーにとっては、供給中断のリスクを回避するために迅速な展開が不可欠であり、コストに敏感なバイオテクノロジー系スタートアップ企業にとっては、ターンキー方式のPODが商業生産への最も実用的な経路となっています。サプライヤーは、HVACおよびフィルターベンダーとの関係を深め、リードタイムの長い部品を事前に発注することで、サプライチェーンの制約に対処しています。さらに、モジュラー工法は従来の建設方法と比較して、エンボディドカーボン(建設資材の製造から廃棄までに排出されるCO2)を約36%削減できるため、持続可能性の要件にも貢献しています。

主要なレポートのポイント

* モジュールタイプ別: 2024年には体積型PODシステムが収益の45.8%を占めました。一方、コンテナ型モバイルモジュールは2030年までに14.2%のCAGRで拡大すると予測されています。

* 施設機能別: 2024年には充填・最終工程および無菌処理が市場の38.2%を占めました。個別化R&D用PODは2030年までに13.5%のCAGRを記録すると予測されています。

* 建設資材別: 2024年にはステンレス鋼が市場規模の42.3%を占めました。アルミニウム複合パネルは2025年から2030年の間に12.0%のCAGRで成長すると予測されています。

* クライアントタイプ別: 2024年には製薬イノベーター企業が46.7%の市場シェアを占めました。バイオテクノロジー系スタートアップ企業は、顧客グループの中で最も高い15.1%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年の収益の34.1%を占めました。アジア太平洋地域は、積極的なバイオ製造投資に牽引され、最も速い10.4%のCAGRで成長しています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 生物製剤およびワクチンの市場投入期間の短縮(CAGRへの影響度: +2.80%): モジュールの並行製造と現場での基礎工事により、施設建設期間が4~6年から約18~24ヶ月に短縮されます。これにより、高価値のモノクローナル抗体の製品発売時期が保護され、開発者は臨床プログラムの早期段階でPODの注文を確定するようになっています。FDAのQ13ガイダンスによる規制の明確化も、採用リスクを低減しています。

* 従来の建設方法と比較したCAPEX(設備投資)およびOPEX(運用費用)の削減(CAGRへの影響度: +2.10%): 工場で製造されるモジュールは、天候による遅延をほぼ排除し、労働生産性を向上させることで、20~50%のコスト削減を実現すると報告されています。オフサイトでのリスク軽減により、設備ベンダーはFAT(工場受入試験)およびSAT(現場受入試験)を連続して完了でき、運用コストも削減されます。

* 規制当局によるモジュラー品質設計の支持(CAGRへの影響度: +1.90%): FDAの先進製造技術指定プログラムは、モジュラーシステムが本質的に満たす高品質、低コスト、およびセキュリティ基準を示すプロジェクトに優先審査を提供します。欧州の改訂GMP Annex 1は、検証可能な気流および粒子データを持つプレエンジニアリングされたクリーンルームを支持し、管理された環境を重視しています。

* ESG主導のエンボディドカーボン削減(CAGRへの影響度: +1.20%): ライフサイクルアセスメントによると、工場で組み立てられたモジュールは、従来のプロジェクトと比較して、材料廃棄物と輸送排出量を削減し、エンボディドカーボンを36%削減します。ブランドは環境指標を役員報酬と結びつけ、低炭素建設を調達の優先事項からコンプライアンス要件へと昇格させています。

阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 特注モジュールの高額な初期費用(CAGRへの影響度: -1.80%): 特殊な仕上げ、電解研磨された配管、厳格な文書化により、初期見積もりが従来の建設方法よりも8%高くなることがあり、財務チームの承認を得るのが困難になる場合があります。しかし、所有コスト分析では、市場投入までの期間短縮を考慮すると、5年以内に損益分岐点に達することが一貫して示されています。

* オフサイトの製薬グレード製造業者の不足(CAGRへの影響度: -1.50%): ISO分類されたスイートの溶接、パネル化、および事前テストを認定された世界中の数十社程度の企業では、需要が供給能力を上回っています。大規模なPOD注文のリードタイムは現在12ヶ月を超え、医薬品発売のスケジュールリスクを生み出しています。

* デジタルツインの相互運用性のギャップ(CAGRへの影響度: -1.20%): デジタルツイン技術の導入が進む一方で、異なるシステム間の相互運用性には課題が残っています。これにより、設計から運用までのデータフローが分断され、モジュラー建設の効率性やメリットが十分に発揮されない可能性があります。

* HEPAフィルターおよびHVAC部品の供給リスク(CAGRへの影響度: -0.90%): モジュラー製薬施設において不可欠なHEPAフィルターやHVAC(冷暖房空調)システムの主要部品は、特定のサプライヤーに依存していることが多く、サプライチェーンの混乱や部品不足が発生した場合、建設スケジュールに遅延が生じるリスクがあります。

セグメント分析

* モジュールタイプ別: 体積型PODスイートは2024年の収益の45.8%を占め、プラグアンドプレイ形式により幅広いバッチサイズに対応します。コンテナ型モバイルモジュールは、人道支援や防衛用途など、数週間での展開が求められるケースで需要が高まり、2030年までに14.2%のCAGRで急速に成長すると予測されています。パネル型クリーンルームキットおよびスキッドマウント型ユニットは、大分子精製ラインなどで依然として重要です。

* 施設機能別: 無菌充填・最終工程スイートは2024年の売上高の38.2%を占め、注射用生物製剤の需要増に牽引されています。原薬製造ホールがこれに続き、mRNAおよびウイルスベクタープロセスがより高いシングルユース反応器容量を要求しています。個別化R&D用PODは、精密腫瘍学試験の増加に伴い、13.5%のCAGRで急速に成長すると予測されています。

* 建設資材別: ステンレス鋼は2024年に42.3%のシェアを占め、その不活性性と実績のある清掃性から主要な選択肢です。アルミニウム複合パネルは、軽量性、優れた断熱性、ほぼ完全なリサイクル性により、12.0%のCAGRで成長しています。

* クライアントタイプ別: 製薬イノベーター企業は2024年に46.7%の収益シェアを占めましたが、バイオテクノロジー系スタートアップ企業は15.1%のCAGRで最も急速に成長しています。これは、モジュールが大規模な初期フットプリントの必要性を排除し、プログラムが変更された場合に再配置できるためです。CDMO(医薬品開発製造受託機関)や政府系ワクチン研究所も市場シェアを拡大しています。

地域分析

* 北米: 2024年の収益の34.1%を占め、米国は先進的な国内製造に多額の投資を続けています。カナダはグリーン建設を奨励する政策インセンティブで地域能力を補完し、メキシコは地理的近接性を活用して二次包装用PODを誘致しています。

* 欧州: 環境指令と調和されたGMP規則に牽引され、着実な採用が見られます。ドイツ、英国、フランスが設置を主導していますが、スペインとイタリアも生物製剤の需要を満たすためにコンテナ型ユニットを拡大しています。

* アジア太平洋: 10.4%のCAGRで最も急速に成長している地域です。中国とインドは、国産生物製剤能力に補助金を投入しており、両国は2030年までにICH Pe-registerと同等の水準を目指しています。日本のAGC Biologicsは、CytivaのFlexFactoryスキッドを横浜のサイトに16ヶ月未満で統合し、大規模モジュール化における地域の熟練度を示しました。

競争環境

競争は中程度であり、上位5社が世界の収益の約55%を占めています。Pharmadule Morimatsu、Exyte、G-CONが実績、規制上の信頼性、およびグローバルなプロジェクト実行能力に基づいてリードしています。Exyteは2024年から2025年にかけてTTP GroupとKinetics Groupを買収し、エンジニアリング、建設、施設管理を統合しました。デジタルイノベーションは新たな差別化要因であり、Samsung Biologicsは計算流体力学ツインを活用して気流を最適化し、クリーンルームのエネルギー消費を削減しています。ベンダーは、メンテナンス、スペアパーツ、デジタル分析をバンドルしたOPEXベースのサービスモデルを提供し、長期的な収益を確保し、顧客ロイヤルティを深めています。

最近の業界動向

* 2025年7月: PCI Pharma Servicesは、高効力製品向けのモジュラー・スイートを組み込むため、EUおよび米国の施設全体で3億6500万米ドルのアップグレードプログラムを完了しました。

* 2025年6月: King Faisal Specialist Hospital & Research CentreとGermfreeは、サウジアラビアで初のモジュラーATMP(先進治療薬製品)キャンパスを発表し、中東の細胞治療能力を向上させました。

* 2025年5月: G-CON Manufacturingは、テキサス州にPOD生産専用の144,000平方フィートの施設を開設しました。

* 2025年4月: Varda Space Industriesは、軌道上での医薬品製造モジュールを拡大するために9000万米ドルを調達しました。

このレポートは、「グローバルモジュラー製薬建設市場」に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを網羅しています。

市場は、2025年の25.6億米ドルから2030年には64億米ドルへと、年平均成長率(CAGR)11.2%で著しい成長を遂げると予測されています。この成長は、バイオ医薬品やワクチンの市場投入期間の短縮、従来の建設方法と比較した設備投資(CAPEX)および運営費(OPEX)の削減、規制当局による「Quality by Design」に基づくモジュラー品質の承認、個別化医療向けマイクロ施設の需要増加、老朽化した施設のブラウンフィールド改修、そしてESG(環境・社会・ガバナンス)目標達成に貢献する炭素排出量削減といった要因によって推進されています。

一方で、市場にはいくつかの課題も存在します。特注モジュールの高額な初期費用、オフサイトでの医薬品グレード製造業者の不足、デジタルツインの相互運用性のギャップ、HEPAフィルターやHVACコンポーネントの供給リスクなどが挙げられます。特に、HEPAフィルターやHVACコンポーネントのリードタイムの長さは、迅速なワクチン製造施設においてスケジューリング上の課題となる可能性があります。

本レポートでは、市場を多角的に分析しています。具体的には、モジュールタイプ別(Volumetric PODモジュール、パネル式クリーンルームモジュール、スキッドマウント式プロセスモジュール、コンテナ式モバイルモジュール、ハイブリッドモジュラーシステム)、施設機能別(原薬製造、充填・無菌処理、品質管理ラボ、包装・倉庫、研究開発/パイロットプラント)、建設材料別(ステンレス鋼構造、アルミニウム複合パネル、鉄骨フレーム+サンドイッチパネル、鉄筋コンクリートハイブリッド、その他)、クライアントタイプ別(製薬イノベーター企業、CDMO、ジェネリック医薬品メーカー、バイオテクノロジー系スタートアップ、政府/非営利ワクチン研究所)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細なセグメンテーション分析を提供しています。

現在の市場において、Volumetric PODシステムが2024年の収益の45.8%を占め、複数の治療法への拡張性から最も高い収益を上げています。また、バイオテクノロジー系スタートアップ企業は、大規模な設備投資を延期し、パイプラインの成熟に合わせて生産を拡大し、恒久的な工場を建設することなくGMP基準を満たすことができるため、モジュラー施設を迅速に採用しています。地域別では、アジア太平洋地域が中国、インド、日本、韓国における戦略的投資に牽引され、10.4%の最も高い地域別CAGRで急速に拡大しています。

持続可能性の観点からも、モジュラー建設は注目されています。工場で組み立てられるモジュールは、従来の建設方法と比較して、一般的にエンボディドカーボン(建設資材の製造から廃棄までに排出される炭素)を約36%削減し、企業がESG目標を達成し、グリーンファイナンスを確保するのに貢献します。

競争環境については、市場集中度、市場シェア分析、およびPharmadule Morimatsu、Exyte、G-CON Manufacturing、Cytiva (KUBio)などを含む主要企業20社以上の詳細な企業プロファイル(グローバル概要、市場レベル概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが明確に理解できます。

さらに、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。本レポートは、モジュラー製薬建設市場の現状と将来を包括的に把握するための貴重な情報源であり、市場参入者、投資家、および既存企業にとって戦略的な意思決定を支援する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品およびワクチンの市場投入期間の短縮

- 4.2.2 従来型プラントと比較した設備投資および運営費の削減

- 4.2.3 モジュール式デザインによる品質を支持する規制当局

- 4.2.4 個別化医療用マイクロ施設

- 4.2.5 老朽化した敷地のブラウンフィールドポッド改修

- 4.2.6 ESG主導のエンボディドカーボン削減

- 4.3 市場の阻害要因

- 4.3.1 特注モジュールに対する高額な初期投資

- 4.3.2 オフサイトの医薬品グレード製造業者の不足

- 4.3.3 デジタルツインの相互運用性のギャップ

- 4.3.4 HEPAおよびHVACコンポーネントの供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 モジュールタイプ別

- 5.1.1 ボリューム型PODモジュール

- 5.1.2 パネル式クリーンルームモジュール

- 5.1.3 スキッド搭載型プロセスモジュール

- 5.1.4 コンテナ型モバイルモジュール

- 5.1.5 ハイブリッドモジュラーシステム

- 5.2 施設機能別

- 5.2.1 原薬製造

- 5.2.2 充填・最終包装および無菌処理

- 5.2.3 品質管理ラボ

- 5.2.4 包装および倉庫保管

- 5.2.5 研究開発 / パイロットプラント

- 5.3 建設資材別

- 5.3.1 ステンレス鋼構造

- 5.3.2 アルミニウム複合パネル

- 5.3.3 鉄骨フレーム + サンドイッチパネル

- 5.3.4 鉄筋コンクリートハイブリッド

- 5.3.5 その他 (木材 / FRP)

- 5.4 クライアントタイプ別

- 5.4.1 革新的な製薬企業

- 5.4.2 CDMOs

- 5.4.3 ジェネリック医薬品メーカー

- 5.4.4 バイオテックスタートアップ

- 5.4.5 政府 / 非営利ワクチン研究所

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Pharmadule Morimatsu

- 6.3.2 Exyte

- 6.3.3 G-CON Manufacturing

- 6.3.4 Cytiva (KUBio)

- 6.3.5 IPS-Integrated Project Services

- 6.3.6 CRB

- 6.3.7 Fluor Corp.

- 6.3.8 Jacobs

- 6.3.9 Skanska AB

- 6.3.10 Laing O’Rourke

- 6.3.11 AES Clean Technology

- 6.3.12 Germfree Laboratories

- 6.3.13 Baker & Son

- 6.3.14 NNE A/S

- 6.3.15 Bryden Wood

- 6.3.16 PM Group

- 6.3.17 Bechtel Corp.

- 6.3.18 Retain

- 6.3.19 Mace Group

- 6.3.20 Modular Cleanrooms

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モジュール式製薬建設とは、製薬施設の建設において、工場内で製造された標準化されたプレハブモジュールを現場で組み立てる建設手法を指します。これは、従来の現場での一貫施工とは異なり、建物の主要な部分や特定のプロセスエリアを事前にオフサイトで製造し、それらを建設現場に輸送して組み立てることで、施設を完成させるアプローチです。この手法は、工期短縮、コスト削減、品質向上、安全性向上といった多岐にわたるメリットを提供し、特に高度な品質管理と迅速な立ち上げが求められる製薬業界において、その重要性が高まっています。クリーンルーム、ユーティリティ設備、プロセス機器の設置など、厳格なGMP(Good Manufacturing Practice)要件への適合が求められる領域において、標準化されたモジュールを用いることで、品質の一貫性と信頼性を確保しやすくなる点が大きな特徴です。

モジュール式製薬建設にはいくつかの種類が存在し、プロジェクトの規模や要件に応じて選択されます。一つ目は「完全モジュール式」で、施設全体が工場で製造されたモジュールで構成されるものです。これにより、現場での作業を最小限に抑え、非常に短い工期での施設完成が可能となります。二つ目は「ハイブリッドモジュール式」で、主要なプロセスエリアやクリーンルーム部分をモジュール化し、その他の管理棟や倉庫などは従来の在来工法で建設するアプローチです。これは、柔軟性とコスト効率のバランスが取れた選択肢として広く採用されています。三つ目は「スキッドマウント式」で、特定のプロセス機器やシステム(例えば、CIP/SIPユニット、WFI生成装置、クロマトグラフィーシステムなど)を一体化した小型のモジュールとして製造するものです。これらは既存施設への組み込みや、特定の機能の迅速な追加に適しています。最後に、「コンテナ型モジュール」は、ISOコンテナをベースに設計されたモジュールで、輸送・設置が非常に容易であるため、緊急時対応施設、仮設施設、あるいはインフラが未整備な遠隔地での利用に特に適しています。

この建設手法は、製薬業界の様々な分野で活用されています。最も顕著な用途の一つは、バイオ医薬品、細胞・遺伝子治療薬といった新しいモダリティの製造施設です。これらの医薬品は、開発サイクルが速く、市場投入までの時間短縮が求められるため、モジュール式建設の迅速性が大きな利点となります。また、パンデミック対応など、ワクチンや治療薬の緊急製造能力を迅速に確保する必要がある場合にも、その効果を発揮します。研究開発施設やパイロットプラントの建設においても、柔軟な拡張性や移設の容易さから採用が進んでいます。さらに、既存施設の拡張や改修を行う際にも、稼働中の施設への影響を最小限に抑えながら、迅速に増設やアップグレードが可能となります。高度な清浄度と品質管理が求められる無菌製剤施設や、熟練労働者の不足やインフラが未整備な遠隔地・新興国での高品質な施設建設においても、モジュール式建設は有効なソリューションを提供します。

モジュール式製薬建設の効率性と品質をさらに高めるためには、様々な関連技術が不可欠です。BIM(Building Information Modeling)は、3Dモデルを活用した設計、施工、運用管理を統合する技術であり、モジュール間の干渉チェックや精密な工程管理に不可欠です。デジタルツイン技術は、物理的な施設をデジタル空間で再現し、シミュレーションや最適化を行うことで、モジュール式施設の運用効率向上に貢献します。IoT(Internet of Things)は、施設内の機器や環境データをリアルタイムで監視・制御し、モジュール式施設のスマート化を推進します。AI(Artificial Intelligence)は、予知保全、生産計画の最適化、品質管理の自動化など、多岐にわたる分野で活用され、施設のインテリジェンスを高めます。また、モジュール製造工程や施設内の物流・生産プロセスにおけるロボティクスや自動化技術も、生産性向上と品質安定化に寄与します。軽量で高強度、耐腐食性に優れた先進的な材料技術も、モジュールの性能向上に貢献しています。

モジュール式製薬建設が注目される背景には、いくつかの重要な市場要因があります。第一に、バイオ医薬品、個別化医療、細胞・遺伝子治療など、医薬品の需要が増加し、その種類が多様化していることです。これにより、多品種少量生産や、新しい治療法に対応するための迅速な施設立ち上げが求められています。第二に、GMP規制の厳格化です。高度な品質管理とトレーサビリティが必須となる中で、工場で管理された環境下で製造されるモジュールは、標準化された品質管理を容易にし、規制要件への適合を支援します。第三に、グローバル競争の激化です。医薬品開発・製造コストの削減と市場投入までの時間短縮は、企業の競争力に直結するため、モジュール式建設の効率性が高く評価されています。第四に、建設業界全体での熟練労働者不足が深刻化していることです。工場での製造と現場での組み立てという分業体制は、この課題を緩和する有効な手段となります。最後に、サステナビリティへの意識向上も挙げられます。建設現場での廃棄物削減、エネルギー効率の高い設計、再利用可能なモジュールの活用など、環境負荷低減への貢献が期待されています。パンデミックの経験は、ワクチンや治療薬の緊急製造能力を迅速に確保する重要性を再認識させ、モジュール式建設の価値を一層高めました。

将来に向けて、モジュール式製薬建設はさらなる進化を遂げると予測されます。一つは、「標準化とカスタマイズの融合」です。標準化されたモジュールをベースにしつつも、顧客の特定のニーズに合わせた柔軟なカスタマイズがより容易になり、多様な要件に対応できるようになるでしょう。二つ目は、「スマートファクトリー化の加速」です。IoT、AI、デジタルツイン技術との連携がさらに進み、モジュール式施設はより高度に自動化され、リアルタイムでのデータ分析に基づく効率的な運用が実現されます。これにより、生産性の最大化と品質の最適化が図られます。三つ目は、「サステナビリティの強化」です。環境負荷の低い材料の使用、エネルギー効率の向上、そしてモジュールの再利用やリサイクル技術の発展が進み、より持続可能な製薬施設の実現に貢献します。四つ目は、「グローバル展開の拡大」です。新興国市場や遠隔地での医薬品製造ニーズの高まりに対応するため、モジュール式建設の導入が世界中で加速すると考えられます。最後に、規制当局との連携強化も期待されます。モジュール式建設の特性を考慮した規制ガイドラインの整備が進むことで、導入がさらに容易になり、新しいモダリティ、例えば細胞・遺伝子治療薬など、製造プロセスが複雑で高度な管理を要する医薬品の製造にも、モジュール式建設がより適応していくと考えられます。これらの進化により、モジュール式製薬建設は、未来の医薬品製造を支える基盤技術として、その役割を一層拡大していくことでしょう。