モジュラートレーラー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モジュラートレーラー市場レポートは、トレーラータイプ(フラットベッド、ドロップデッキ、ステップデッキ、ローボーイ、タンカー、コンテナシャーシ)、アクスル構成(シングル、タンデム、トライデム、クワッド以上)、材料(炭素鋼など)、長さ(48フィート未満など)、エンドユーザー産業(建設・インフラなど)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュラートレーラー市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

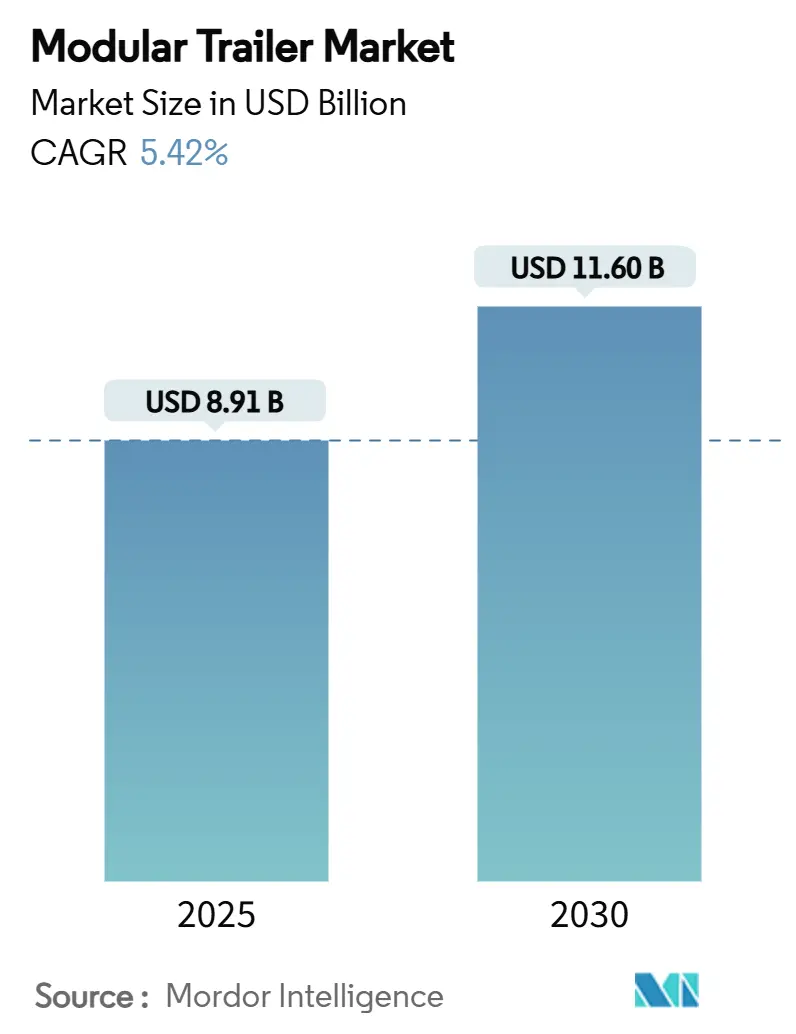

モジュラートレーラー市場は、2025年に89.1億米ドル、2030年には116.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.42%です。この市場は中程度の集中度を示しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要なプレーヤーとしては、Schmitz Cargobull、Goldhofer、Faymonville、Scheuerle (TII Group)、Wabash National Corporationなどが挙げられます。

この市場の拡大は、EUのCO₂排出量規制の厳格化、風力エネルギー物流の急増、革新的なテレマティクス技術の急速な導入によって支えられています。北米は成熟した重量物輸送インフラを背景に市場シェアの32.05%を占める最大の市場です。一方、アジア太平洋地域は、26兆米ドル規模のインフラ投資計画に牽引され、7.80%という最速のCAGRで成長すると予測されています。OEM各社は、2030年までにドローバートレーラーで7.5%、セミトレーラーで10%のCO₂削減義務に対応するため、軽量シャシーへの投資を進めています。例えば、ZFのAxTrax 2のような電動アクスルソリューションは、ディーゼルトレーラーで最大16%、プラグインモードでは最大40%の燃料節約を実現します。しかし、鉄鋼価格の変動や、認定された重量物輸送ドライバーの深刻な不足が、利益率と資産稼働率に影響を与えています。

主要なレポートのポイント

* トレーラータイプ別: フラットベッド型が2024年に39.05%の市場シェアを占め、ローボーイ型は2030年までに8.20%のCAGRで最も急速に成長すると予測されています。

* アクスル構成別: タンデムシステムが2024年に46.28%の市場シェアを占め、クワッド以上のアセンブリは2030年までに7.55%のCAGRで拡大すると予測されています。

* 素材別: 炭素鋼が2024年に70.95%の市場シェアで優位に立っていますが、アルミニウムフレームは予測期間中に6.90%のCAGRで成長すると予想されます。

* 長さ別: 48~53フィートのカテゴリーが2024年に52.10%の市場シェアを占め、60フィートを超えるトレーラーは2030年までに9.31%のCAGRで最も急速に成長すると予測されています。

* 最終用途産業別: 建設・インフラ部門が2024年に24.12%の収益シェアでリードし、風力エネルギー物流は2030年までに11.30%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米が2024年に32.05%の市場シェアを占め、アジア太平洋地域は2025年から2030年にかけて7.80%の最速CAGRを達成すると予想されています。

世界のモジュラートレーラー市場のトレンドと洞察(促進要因)

* 風力ブレード物流による伸縮式モジュラートレーラーの需要増加: 現代の風力タービンブレードは長さ80メートル、総重量700トンを超えるものもあり、その輸送には特殊なトレーラー設計が求められています。複雑なルート計画とインフラ制約への対応が必要であり、これにより専門の重量物輸送プロバイダーへの市場集中が進んでいます。

* 東南アジアの巨大インフラ回廊プロジェクトの成長: 東南アジアでは2030年までに26兆米ドルを超える輸送投資が必要とされ、貨物輸送需要は2015年から2030年の間に約80%増加すると予測されています。バンコク、プノンペン、ホーチミン市を結ぶ南部経済回廊のようなプロジェクトは、国境を越えた貿易と物流インフラの発展を促進しています。海上輸送が貨物トンキロの90%を占めるため、港から内陸への特殊輸送ソリューションの需要が高まっています。

* OEMによる軽量アルミニウム・スチールハイブリッドシャシーへの転換: 積載能力と燃費効率を高めるための軽量化戦略が加速しています。高強度鋼は商用車で10%、主要フレーム部品で30%の軽量化を実現しています。ConstelliumのProject M-LightEnは、80%リサイクルアルミニウムを使用し、炭素強度を50%、重量を25%削減することを目指しています。CarbonTTのCFRPシャシーは185kgの軽量化と36%の積載量増加を達成し、Great Daneのカーボンファイバーコンセプトトレーラーは4,000ポンドの軽量化を実現しています。

* EUのCO₂トレーラー規制(EU 2019/1242)の厳格化: EUは2030年までにドローバートレーラーで7.5%、セミトレーラーで10%のCO₂排出量削減を義務付けています。VECTOツールが導入され、メーカーは空力最適化、軽量化、タイヤの転がり抵抗改善を通じてコンプライアンスを実証する必要があります。非遵守の場合には高額な罰金が科せられるため、メーカーにはコスト圧力がかかっています。

世界のモジュラートレーラー市場のトレンドと洞察(抑制要因)

* 認定された重量物輸送ドライバーの不足: 米国では8万人を超えるドライバー不足に直面しており、2030年までにこの数は倍増すると予測されています。重量物輸送には特殊な資格と経験が必要であり、ドライバーの採用と定着を困難にしています。この不足はモジュラートレーラーの稼働率に影響を与え、自律型トレーラー開発を加速させています。

* 鉄鋼価格の変動: 小規模な地域メーカーは、ヘッジ能力が限られ、鉄鋼サプライヤーとの交渉力が弱いため、価格変動の影響を不均衡に受けています。鉄鋼・アルミニウム輸入関税もコスト圧力を高めています。炭素鋼が市場の70.95%を占めるため、価格変動は業界全体に大きな影響を与えています。

セグメント分析

* トレーラータイプ別: フラットベッド型は汎用性と確立されたサプライチェーン統合により、2024年に39.05%の市場シェアを維持しています。ローボーイ型は、重機や大型貨物の輸送に特化しており、その低床設計により安定性と安全性を確保しています。このタイプは、建設、エネルギー、インフラプロジェクトにおける需要に支えられ、市場で重要な位置を占めています。

* 車軸数別: 3~4車軸のトレーラーは、積載能力と機動性のバランスが取れているため、2024年に45.25%の市場シェアを占めています。この構成は、さまざまな重量物輸送のニーズに対応できる汎用性を提供します。5車軸以上のトレーラーは、超重量物輸送に不可欠であり、特に大型インフラプロジェクトや産業機器の輸送で需要が高まっています。

* エンドユーザー別: 建設業界は、モジュラートレーラーの最大の需要源であり、2024年に35.15%の市場シェアを占めています。これは、大型建設機械、プレハブ構造物、およびその他の資材の輸送に不可欠であるためです。エネルギー部門(石油・ガス、風力発電など)も、タービンブレード、変圧器、掘削装置などの特殊なコンポーネントの輸送にモジュラートレーラーを広く利用しており、市場成長の重要な推進力となっています。

地域分析

* アジア太平洋地域は、急速なインフラ開発、都市化、および製造業の成長により、モジュラートレーラー市場をリードしています。特に中国とインドは、大規模な建設プロジェクトと産業投資により、市場拡大の主要な貢献者となっています。

* 北米とヨーロッパも、老朽化したインフラの改修プロジェクトや再生可能エネルギープロジェクトへの投資により、安定した需要を示しています。これらの地域では、高度な技術と安全基準への準拠が重視されています。

主要企業

世界のモジュラートレーラー市場は、いくつかの主要企業によって支配されており、競争が激しいです。主要なプレーヤーには、Goldhofer AG、Faymonville Group、Scheuerle Fahrzeugfabrik GmbH、Cometto S.p.A.、Nooteboom Trailers B.V.などが含まれます。これらの企業は、製品革新、戦略的提携、および地理的拡大を通じて市場での地位を強化しようとしています。

結論

世界のモジュラートレーラー市場は、インフラ開発、エネルギープロジェクト、および製造業の成長に牽引され、今後も堅調な成長が予測されます。技術革新、特に自律型トレーラーの開発と軽量素材の使用は、市場の将来のトレンドを形成するでしょう。しかし、ドライバー不足や原材料価格の変動といった課題は、メーカーにとって引き続き懸念事項となります。

このレポートは、世界のモジュラートレーラー市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および調査範囲が明確にされており、詳細な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界のモジュラートレーラー市場規模は、2025年に89.1億米ドルに達し、2030年までに116.0億米ドルに成長すると予測されています。特に、アジア太平洋地域は、26兆米ドル規模のインフラプロジェクトを背景に、2030年まで年間平均成長率(CAGR)7.80%で最も急速に成長する地域となる見込みです。トレーラータイプ別では、風力エネルギーおよび重機輸送の需要増加により、ローボーイトレーラーがCAGR 8.20%で最も速く拡大しています。EUの規制(EU 2019/1242)は、トレーラー設計に大きな影響を与えており、2030年までにドローバートレーラーで7.5%、セミトレーラーで10%のCO₂排出量削減が義務付けられています。これにより、軽量素材や空力キットの採用が促進されています。

市場の成長を牽引する主な要因としては、風力ブレード輸送へのシフトによる伸縮式モジュラートレーラーの需要促進、東南アジアにおける巨大インフラ回廊プロジェクトの成長、OEMによる軽量アルミニウム・スチールハイブリッドシャシーへの転換、EUのCO₂トレーラー規制の厳格化、スマートセンサーテレマティクスによる重機輸送フリートの総所有コスト(TCO)削減、そしてレアアースフリーの電動アクスルモジュールによる自走式トレーラーの成長が挙げられます。

一方、市場の成長を阻害する要因としては、鉄鋼価格の変動が小規模な地域製造業者を圧迫していること、世界的な認定された重機輸送ドライバーの不足、港湾のボトルネックによる特大貨物許可の遅延、および自律型トレーラー制御システムの型式認証の遅れといった課題が指摘されています。

このレポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の全体像が詳細に分析されています。

市場規模と成長予測は、トレーラータイプ(フラットベッド、ドロップデッキ、ステップデッキ、ローボーイ、タンカー、コンテナシャーシ)、アクスル構成(シングル、タンデム、トライデム、クワッド以上)、素材(炭素鋼、アルミニウム、ハイブリッドアルミニウム・スチール)、長さ(48フィート未満、48~53フィート、53~60フィート、60フィート以上)、最終用途産業(建設・インフラ、風力エネルギー、石油・ガス、鉱業・金属、防衛・航空宇宙)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった様々なセグメントに基づいて詳細に提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が網羅されています。Schmitz Cargobull、Krone、CIMC Vehicles、Goldhofer、Faymonville、Scheuerle、Wabash National Corporationなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 風力ブレード輸送への移行が伸縮式モジュラートレーラーを推進

- 4.2.2 東南アジアの巨大インフラ回廊プロジェクトの成長

- 4.2.3 OEMによる軽量アルミニウム・スチールハイブリッドシャーシへの転換

- 4.2.4 厳格化するEUのCO₂トレーラー規制(EU 2019/1242)

- 4.2.5 スマートセンサーテレマティクスによる重量物輸送フリートのTCO削減

- 4.2.6 希土類フリーのe-アクスルモジュールが自走式成長を可能に

-

4.3 市場の阻害要因

- 4.3.1 変動する鋼材価格が小規模な地域製造業者を圧迫

- 4.3.2 世界的な認定重量物輸送ドライバーの不足

- 4.3.3 港湾のボトルネックが特大貨物許可を遅延

- 4.3.4 自律型トレーラー制御システムの型式認証の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル))

-

5.1 トレーラータイプ別

- 5.1.1 フラットベッド

- 5.1.2 ドロップデッキ

- 5.1.3 ステップデッキ

- 5.1.4 ローボーイ

- 5.1.5 タンカー

- 5.1.6 コンテナシャーシ

-

5.2 車軸構成別

- 5.2.1 シングル

- 5.2.2 タンデム

- 5.2.3 トリデム

- 5.2.4 クワッド以上

-

5.3 材料別

- 5.3.1 炭素鋼

- 5.3.2 アルミニウム

- 5.3.3 ハイブリッドアルミニウム鋼

-

5.4 長さ別

- 5.4.1 48フィート未満

- 5.4.2 48~53フィート

- 5.4.3 53~60フィート

- 5.4.4 60フィート以上

-

5.5 エンドユーザー産業別

- 5.5.1 建設・インフラ

- 5.5.2 風力エネルギー

- 5.5.3 石油・ガス

- 5.5.4 鉱業・金属

- 5.5.5 防衛・航空宇宙

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 メキシコ

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュミッツ・カーゴブル

- 6.4.2 クローネ

- 6.4.3 CIMCビークルズ

- 6.4.4 ヴィエルトン

- 6.4.5 ゴールドホーファー

- 6.4.6 ブロシュイス

- 6.4.7 ケスボーラー

- 6.4.8 パクトン

- 6.4.9 ノートブーム

- 6.4.10 ユニトレーラー

- 6.4.11 フリーグル・ファールツォイクバウ

- 6.4.12 シェロー

- 6.4.13 ファイモンビル

- 6.4.14 ショイエルレ(TIIグループ)

- 6.4.15 ワバッシュ・ナショナル・コーポレーション

- 6.4.16 グレート・デーン

- 6.4.17 ケーゲル・トレーラー

- 6.4.18 ヒュンダイ・トランスリード

- 6.4.19 タイガー・トレーラーズ

- 6.4.20 シュヴァルツミュラー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モジュラートレーラーは、大型かつ重量のある構造物や機械を安全かつ効率的に輸送するために設計された特殊な輸送車両です。その最大の特徴は、複数の独立したモジュール(ユニット)を連結・組み合わせることで、積載物の重量、寸法、形状に合わせて柔軟に構成を変更できる点にあります。これにより、従来のトレーラーでは対応が困難であった超重量物や異形物の輸送を可能にしています。各モジュールは、油圧式のサスペンションシステムと多軸ステアリングシステムを備えており、路面の凹凸に追従しながら積載物の水平を保ち、狭い場所でも高い旋回性能を発揮します。

モジュラートレーラーには、主に二つの主要な種類があります。一つは「牽引式モジュラートレーラー」で、これは一般的なトラクターヘッドによって牽引されるタイプです。比較的シンプルな構造で、中規模から大規模の重量物輸送に用いられます。もう一つは「自己推進式モジュラートレーラー(SPMT: Self-Propelled Modular Transporter)」です。SPMTは、各モジュールに独立したエンジン、駆動装置、操舵装置を内蔵しており、外部の牽引車両を必要とせず、遠隔操作によって自律的に移動することができます。複数のSPMTモジュールを電子的に同期させることで、極めて巨大な構造物をミリ単位の精度で移動させることが可能です。SPMTは、その高い操作性と積載能力から、特に複雑な輸送や精密な位置決めが求められる場面で重宝されています。これらのモジュールは、横方向に連結するサイドバイサイド方式や、縦方向に連結するエンドツーエンド方式、あるいは中央に空間を設けるオープンコンフィギュレーションなど、多様な組み合わせが可能です。また、橋桁を支えるブリッジビームや、風力発電のブレードを垂直に立てて輸送するタワーアダプターなど、特定の積載物に対応するための特殊なアタッチメントも存在します。

モジュラートレーラーの用途は非常に多岐にわたります。最も代表的なのは、インフラ建設分野です。橋梁の巨大なセグメント、トンネルのプレキャスト部材、発電所の大型タービンや変圧器、さらには工場で製造された大型プレハブ構造物などを建設現場まで輸送する際に不可欠です。エネルギー産業においても、風力発電の巨大なブレードやナセル、石油・ガスプラントのモジュール、原子力発電所の主要部品などの輸送に用いられます。造船・海洋産業では、船体ブロックやオフショアプラットフォームの部品移動に活用され、重工業分野では、大型プレス機や製鉄設備、化学プラントの反応器といった超重量機械の輸送にその能力を発揮します。近年では、宇宙産業におけるロケット部品や衛星の輸送、さらには歴史的建造物の移設や災害復旧作業など、特殊なニーズにも対応しています。これらの輸送は、多くの場合、通常の道路交通を一時的に規制し、専門の技術者チームによって綿密な計画のもとで実行されます。

モジュラートレーラーの運用を支える関連技術も進化を続けています。その核となるのが「油圧サスペンションシステム」です。これにより、積載物の重量を均等に分散し、路面の不整地でも常に水平を保ちながら走行することが可能になります。また、車高を調整できるため、障害物を回避したり、積載物を正確な位置に降ろしたりする際にも役立ちます。「多軸ステアリングシステム」は、多数の車輪がそれぞれ独立して操舵されることで、非常に長いトレーラーでも狭いカーブを曲がることができ、精密な位置決めを可能にします。SPMTにおいては、複数のモジュールを同期させるための「電子制御システム」が不可欠であり、これにより遠隔操作や、将来的には自動運転への道も開かれています。さらに、輸送ルートの計画と実行には「GPSや高精度測位技術」が活用され、輸送の安全性と効率性を高めています。車両自体の素材には、軽量化と高強度を両立させるための「高強度鋼材」が用いられ、超重量を支えるための「特殊タイヤ技術」も重要な要素です。輸送計画の最適化やリスク評価には「シミュレーション技術」が不可欠であり、これらの技術が複合的に組み合わさることで、モジュラートレーラーの高度な運用が実現されています。

モジュラートレーラーの市場背景を見ると、世界的なインフラ投資の増加が主要な成長要因となっています。新興国における経済発展に伴うインフラ整備や、先進国における老朽化したインフラの更新需要が高まっています。また、建設現場での工期短縮やコスト削減のため、工場で大型モジュールを製造し、現場で組み立てる「モジュール化施工」が主流になりつつあり、これがモジュラートレーラーの需要を押し上げています。再生可能エネルギー分野、特に風力発電の大型化も需要を牽引しており、巨大なブレードやナセルの輸送にはモジュラートレーラーが不可欠です。一方で、市場にはいくつかの課題も存在します。モジュラートレーラー自体が高額な初期投資を必要とすること、その運用には高度な専門知識と熟練した技術者が必要であること、そして輸送ルートの選定において、道路幅、橋の耐荷重、電線などの物理的な制約が多いことなどが挙げられます。環境規制への対応、例えば排ガスや騒音の低減も、今後の重要な課題です。市場の主要プレイヤーとしては、ドイツのGoldhofer、Scheuerle、Cometto、Nicolasといった専門メーカーが世界市場をリードしています。

将来展望として、モジュラートレーラーはさらなる技術革新と市場の拡大が期待されています。最も注目されるのは「自動化・自律化」の進展です。AIとセンサー技術の進化により、将来的には完全自律運転が実現され、人手不足の解消や安全性の向上が見込まれます。また、環境負荷低減の観点から「電動化や水素化」といったパワートレインの転換も進むでしょう。これにより、排ガスゼロ、低騒音での輸送が可能となり、都市部や環境規制の厳しい地域での運用が容易になります。「デジタルツイン」や「IoT」技術の活用により、車両のリアルタイム監視、予知保全、輸送ルートの最適化がさらに高度化し、輸送効率が向上すると考えられます。異なるメーカー間のモジュール設計の「標準化」が進めば、より柔軟な組み合わせや運用が可能になるでしょう。さらに、極地、水中、宇宙といった、より過酷な環境や特殊なニーズに対応するための「特殊用途への特化」も進むと予想されます。これらの技術革新は、輸送の安全性と効率性を飛躍的に向上させ、事故リスクの低減や輸送時間の短縮に貢献します。収集された輸送データの分析を通じて、運用改善だけでなく、新たなサービス提供の可能性も広がっていくでしょう。モジュラートレーラーは、今後も世界のインフラ整備や産業発展を支える重要な役割を担い続けることになります。