モジュラーUPS市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

モジュラーUPS市場は、電力容量(50 KVA以下、51~100 KVA、101~300 KVA、その他)、エンドユーザー産業(データセンター、産業製造業、その他)、相タイプ(単相、三相)、コンポーネント(ソリューション、サービス)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュラーUPS市場の概要

市場規模と成長予測

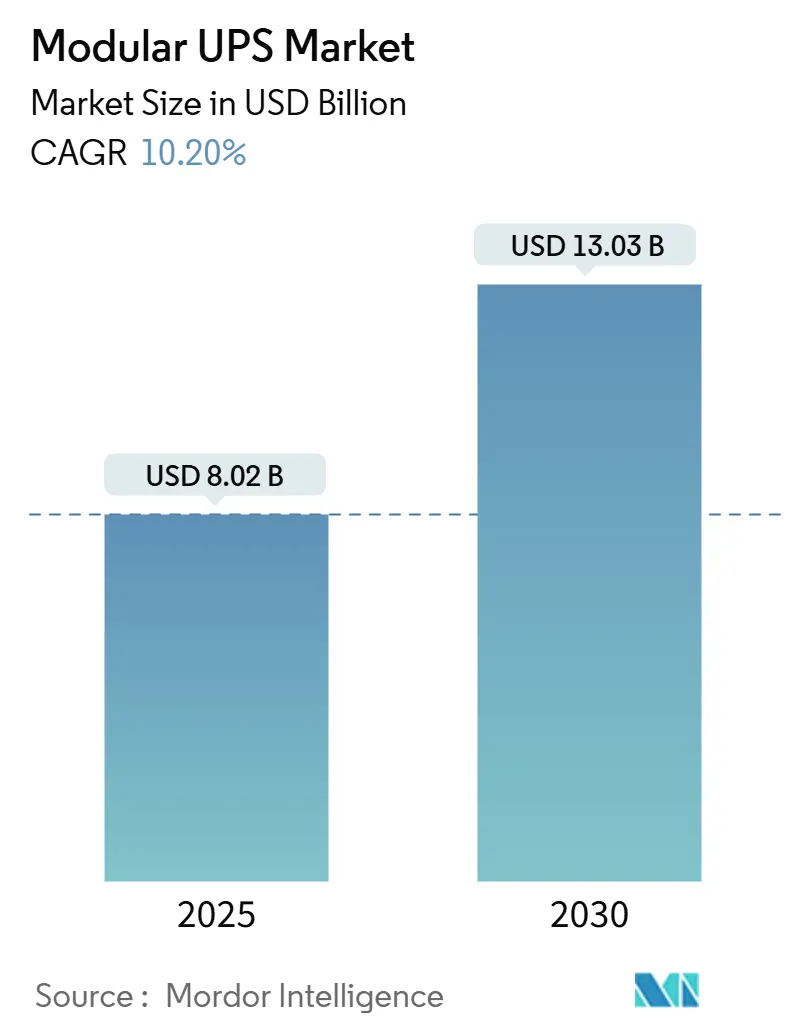

モジュラーUPS市場は、2025年には80.2億米ドルと推定され、2030年までに130.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.20%です。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場分析と主要な動向

データセンターの急速な建設、エッジコンピューティングの展開、および厳格な稼働時間要件が、モジュラーUPSの堅調な需要を維持しています。リチウムイオンバッテリーやグリッドインタラクティブ設計の導入により、システム機能は待機電力供給を超えて拡大しています。50kW単位での拡張性により、余剰容量を削減し、展開を迅速化できることは、AIワークロードがラック密度を高める中で決定的な利点となります。また、2024年に20,000台以上の脆弱なUPS監視デバイスが指摘されたことを受け、ベンダーはサイバーセキュリティ対策を強化することで差別化を図っています。

主要な市場動向(2024年データおよび2030年予測)

* 地域別: アジア太平洋地域が2024年にモジュラーUPS市場シェアの36%を占め、2030年までに11.2%のCAGRで成長する見込みです。

* 電力容量別: 500kVA超のクラスが14%のCAGR(2025年~2030年)で最も急速に成長するセグメントですが、2024年には100kVA以下のシステムがモジュラーUPS市場規模の41%を占めていました。

* エンドユーザー産業別: データセンターが2024年の収益の48%を占めましたが、産業用製造業が12.5%のCAGR(2025年~2030年)で最も高い成長率を示すと予測されています。

* フェーズタイプ別: 三相ユニットが2024年に収益シェアの65%を獲得しましたが、エッジサイトの増加に伴い、単相製品は12%のCAGRを示しています。

* コンポーネント別: ハードウェアが2024年の支出の62%を占めましたが、予測監視プラットフォームの普及により、サービスは11.5%のCAGRでより速く拡大しています。

市場成長の促進要因

1. ハイパースケール、コロケーション、クラウドデータセンターの成長(CAGRへの影響: +3.2%):

ハイパースケール事業者は2024年に世界で5,000MWの容量を追加する計画であり、段階的な構築スケジュールに合わせたスケーラブルな電力ブロックに対する前例のない需要を牽引しています。AIトレーニングクラスターはラックあたりの電力消費を10kWから40kWに引き上げ、設計者はモノリシックな改修の12~18ヶ月サイクルではなく、数週間で拡張可能なモジュラーシステムを導入せざるを得なくなっています。モジュラーUPSはプレハブ式電気スキッドに適合し、許可取得と試運転を効率化します。

2. モジュラーアーキテクチャの低いTCO(総所有コスト)とスケーラビリティ(CAGRへの影響: +2.4%):

ライフサイクル研究によると、適切なサイジングにより余剰容量が30~40%削減され、モノリシックシステムに対する15~25%の価格プレミアムを相殺します。ホットスワップ可能なモジュールは平均修理時間を数時間から数分に短縮し、SLA(サービス品質保証)遵守を改善し、コロケーションプロバイダーの違約金支払いを削減します。CFOは、利用率が証明されるまで資本支出を繰り延べできる「従量課金制」モデルを好みます。

3. エッジおよび5Gマイクロデータセンターの迅速な展開(CAGRへの影響: +1.8%):

5Gを展開する通信事業者は、数千の路側シェルターにコンパクトな5~50kWのキャビネットを設置しており、それぞれが最小限の現場作業で高い信頼性を必要としています。小売、運輸、スマートシティのキオスクにおける需要の急増も、ネットワークエッジでのモジュラーUPS市場のフットプリントを拡大しています。

4. 高効率UPSに対するグリーン認証義務(CAGRへの影響: +1.5%):

ISO 50001や地域のエネルギーラベルクレジットを追求するデータセンター事業者は、エコモードで99%ものUPS効率を達成する必要があります。変圧器レス設計のモジュラーUPSは、40%から80%の負荷で最高の動作点に達するため、購入者はモジュラー型トポロジーに移行する傾向があります。

5. 付帯収入のためのグリッドインタラクティブUPS(CAGRへの影響: +0.8%):

UPSは、電力網の安定化サービスを提供することで、アイドル状態のバッテリー資産を収益化できます。

6. 重要インフラ向けマイクログリッド対応設計(CAGRへの影響: +0.6%):

ミッションクリティカルな施設では、レジリエンス要件を満たすためにマイクログリッド対応のUPS設計が求められています。

市場成長の抑制要因

1. モノリシックシステムと比較した高い初期設備投資(CAGRへの影響: -1.2%):

東南アジアやラテンアメリカの価格に敏感な購入者は、取得コストが15~25%低いモノリシックキャビネットを依然として好む傾向があります。ライフサイクル分析では有利であることが証明されても、最低入札価格を優先する調達方針が導入を遅らせています。

2. IT以外の垂直市場での認知度不足(CAGRへの影響: -0.8%):

アジア太平洋、中東、アフリカ地域では、IT以外の産業におけるモジュラーUPSの利点に対する認識がまだ限定的です。

3. パワーエレクトロニクスサプライチェーンの変動性(CAGRへの影響: -0.6%):

世界的な部品不足やサプライチェーンの混乱が、モジュラーUPSの生産と供給に影響を与える可能性があります。

4. ネットワーク化されたUPSにおけるサイバーセキュリティリスク(CAGRへの影響: -0.5%):

2024年には20,000台以上の露出したUPS管理インターフェースがオンラインで特定され、多くがデフォルトの認証情報でしか保護されていませんでした。攻撃者は施設全体の電源を遮断したり、悪意のあるファームウェアをロードしてバッテリーを損傷させたりする可能性があります。

セグメント分析

* 電力容量別: 高密度AI負荷が需要を押し上げ

500kVA超のクラスが14%のCAGRで最も急速に成長しており、AIラックの40kWという高い電力消費に対応しています。コロケーションプロバイダーは、柔軟性を維持するために2MWの電源室にホットプラグ可能なモジュールを標準化しています。このセグメントの市場規模は2030年までに37億米ドルに達すると予測されています。100kVA以下のシステムは2024年に41%の収益を占め、101~500kVAのティアは企業データホールにとって重要です。50kVA以下のニッチ市場は、通信シェルターやスマートファクトリーラインで利用されています。

* エンドユーザー産業別: データセンターが中核、製造業が加速

データセンターは2024年の支出の48%を占め、ハイパースケールおよびコロケーションの拡大を反映しています。産業用製造業は、インダストリー4.0への投資により、ロボットラインやウェーハ製造工場に電力品質保証が求められるため、12.5%のCAGRで成長しています。製造業におけるモジュラーUPSの市場シェアは、2024年から2025年の間に210ベーシスポイント上昇しました。通信分野も5Gの密集化により数千のマイクロデータハブが設置され、成長しています。

* フェーズタイプ別: 三相が中核を維持しつつ、単相が急増

三相アーキテクチャは、大規模な負荷が支出を支配するため、2024年の収益の65%を占めました。これらは優れた電力密度と低いI²R損失を提供し、415/240Vのデータセンター標準に適合します。一方、単相は、小売業者、大学、通信シェルターが分散型ITを拡大するにつれて、12%のCAGRを示しています。エッジコンピューティングの低遅延要件により、処理がユーザーの近くに配置され、各マイクロ施設は通常、A-Bフィードのレジリエンスのためにデュアル6kVA UPSモジュールを設置します。

* コンポーネント別: サービスがハードウェアを上回る成長

ハードウェアは2024年の支出の62%を占めましたが、AI駆動の予測分析が計画外の停止を55%削減するというデータ(EatonのPredictPulse)により、サービスは11.5%のCAGRで成長しています。サービスのモジュラーUPS市場規模は2030年までに50億米ドルを超えると予測されています。ベンダーはリモート監視サブスクリプション、ファームウェアアップグレード、バッテリーの寿命末期リサイクルなどで収益を上げています。

地域分析

* アジア太平洋: 2024年に36%の収益を占め、2030年までに11.2%のCAGRで成長し、他を圧倒しています。中国は地域電力網のモラトリアム解除後、データセンターの承認を加速させ、インドのデジタル公共インフラプログラムはムンバイ、ハイデラバード、チェンナイ周辺でハイパースケール構築を促進しました。日本の半導体産業の復活は、500kVAを超えるリチウムイオンUPSストリングを指定する新しい工場に数十億ドルを投入しています。

* 北米: 北バージニア、ダラス、フェニックスの成熟したハイパースケールキャンパスを背景に、第2位にランクされています。PJMおよびERCOTの電力会社は周波数調整サービスを積極的に調達しており、アイドル状態のバッテリー資産を収益化するグリッドインタラクティブな展開を奨励しています。国防総省はミッションクリティカルな基地向けにマイクログリッド対応UPSを義務付けています。

* ヨーロッパ: カーボンニュートラル目標と電気料金の上昇により、99%効率のエコモードのROIが向上し、市場を牽引しています。英国は持続可能性評価を強化し、ドイツのBaFinは金融サービスプロバイダーのデータセンターのレジリエンスを規制しています。フランスと北欧諸国では、再生可能エネルギーの利用可能性に支えられたコロケーションの成長が活発です。

競争環境

上位5社(シュナイダーエレクトリック、ヴァーティブ、イートン、ABB、ファーウェイ)が市場シェアの約60%を占め、中程度の集中度を示しています。欧米の既存企業は機能豊富で高信頼性の製品に注力する一方、新興のアジアベンダーは積極的な価格設定で競争し、ワイドバンドギャップデバイスを採用して効率ギャップを縮めています。100~500kVA帯では激しい競争が見られ、製品差別化が難しく、サービス品質が勝敗を左右します。

ホワイトスペースのイノベーションは、グリッドインタラクティブ機能に集中しています。サイバーセキュリティも差別化要因として浮上しており、シュナイダーエレクトリックはセキュアブートチェーンとIEC 62443準拠を組み込み、ファーウェイは通信グレードのファイアウォールを管理コントローラーに活用しています。これにより、モジュラーUPS市場は単なるコモディティハードウェアから、統合されたデジタルインフラプラットフォームへと再構築されています。

サービスエコシステムも並行して成長しており、主要ベンダーは24時間365日のリモート監視ハブを運営し、予測分析チームが数千の導入済みモジュールからセンサーデータをマイニングしています。バッテリー化学の多様化も提携を生み出しており、ヴァーティブはLGエナジーソリューションとリチウムイオンで提携し、イートンは亜鉛空気電池を、ファーウェイは青島海納電池とナトリウムイオン電池をテストしています。

主要企業

* Schneider Electric SE

* Vertiv Holdings Co.

* Eaton Corporation plc

* ABB Ltd.

* Huawei Technologies Co. Ltd.

最近の業界動向

* 2025年6月: イートンとシーメンスエナジーが提携し、データセンター向けに統合型500MWオンサイト電源システムをパッケージ化。建設期間を最大2年短縮すると発表。

* 2025年5月: INVTのUPSおよびマイクロモジュラーデータセンターがIT市場年次会議で受賞し、エッジ対応設計における革新性を強調。

* 2025年4月: KSTARがインフィニオンとの協業を深め、98%以上の高効率と記録的な電力密度を持つ高周波UPSを推進。

* 2025年3月: ZincFiveのエネルギー貯蔵に関する洞察レポートによると、専門家の68%がAI駆動の密度と持続可能性を優先し、モジュラー電源を導入していることが判明。

* 2024年12月: ヴァーティブがPowerUPS 9000を発表。コンパクトな高出力フレームで97.5%の二重変換効率を達成。

このレポートは、モジュラー無停電電源装置(UPS)市場に関する詳細な分析を提供しています。

1. はじめに:調査の範囲と定義

本調査は、データセンター、通信エッジルーム、産業製造ライン、病院などの重要施設に導入される、20 kVAから2 MWの定格を持つモジュラーUPS(ホットスワップ可能なパワーモジュール、バッテリードロワー、制御ロジックを搭載した工場製フレーム)の年間収益を対象としています。これには、各フレームに付属する組み込み監視ソフトウェアと起動サービスも含まれます。一方、スタンドアロンのモノリシックUPS、10 kVA未満のラックマウント型ラインインタラクティブユニット、ディーゼルロータリーUPS、純粋なサービス契約は対象外です。

2. 市場概要と成長予測

モジュラーUPS市場は、2025年には80.2億米ドルの価値があり、2030年までに130.3億米ドルに成長し、年平均成長率(CAGR)は10.2%と予測されています。地域別では、アジア太平洋地域が2024年に36%の収益シェアを占め、中国、インド、日本におけるデータセンター建設の加速により、11.2%と最も速いCAGRを記録しています。電力容量別では、AIワークロードが従来のラックの2~4倍の電力を要求するため、500 kVAを超えるシステムが最も急速に成長しており、2030年までに14%のCAGRが見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイパースケール、コロケーション、クラウドデータセンターの拡大。

* モジュラーアーキテクチャによる総所有コスト(TCO)の削減とスケーラビリティの向上。

* エッジおよび5Gマイクロデータセンターへの迅速な展開能力。

* 高効率UPSを義務付けるグリーン認証要件の増加。

* 系統連系型UPSによる付帯的な収益源の創出。

* 重要インフラ向けマイクログリッド対応設計の需要。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* モノリシックシステムと比較して初期設備投資(Capex)が高いこと。

* IT分野以外でのモジュラーUPSに対する認知度不足。

* パワーエレクトロニクスサプライチェーンの変動性。

* ネットワーク化されたUPSにおけるサイバーセキュリティリスク。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* 電力容量別: 50 kVA以下、51~100 kVA、101~300 kVA、301~500 kVA、500 kVA超。

* 最終用途産業別: データセンター、産業製造、通信、商業ビル、BFSI(銀行・金融サービス・保険)、政府・公共インフラ、ヘルスケア、その他。

* 相タイプ別: 単相、三相。

* コンポーネント別: ソリューション(ハードウェア)、サービス。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Schneider Electric SE、Vertiv Holdings Co.、Eaton Corporation plc、ABB Ltd.、Huawei Technologies Co. Ltd.、Delta Electronics Inc.、Fuji Electric Co., Ltd.、Mitsubishi Electric Corp.、Toshiba ESSなど、主要な26社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

7. 投資分析と将来のトレンド

投資分析に加え、市場の機会と将来のトレンドも探求されています。バッテリー技術では、現在リチウムイオンが主流ですが、持続可能性と高サイクル需要に対応するため、ナトリウムイオンや亜鉛空気電池のパイロットプロジェクトが登場しています(例:Natron Energyの米国ギガファクトリー計画)。また、系統連系型UPSは、周波数調整のために蓄積されたエネルギーを放電し、運用コストを相殺する新たな収益源を生み出す可能性を秘めています。

8. 調査方法論

本調査は、堅牢な調査方法論に基づいています。北米およびアジアのハイパースケール構築におけるUPSフレーム指定者、5Gエッジノードの施設責任者、重工業工場の運用管理者への一次調査を通じて、デスク調査のインプットを検証し、価格仮定を洗練しました。二次調査では、UN Comtrade、国際エネルギー機関のデータ、ベンダーの公開資料、特許情報、業界団体(Open Compute Project、AFCOM)のデータ、EcoDesign Lot 9規則、ニュースストリームなどを活用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、主要な推進要因の多変量回帰分析とシナリオ分析を用いて行われ、データは毎年更新され、厳格な検証プロセスを経て信頼性を確保しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイパースケール、コロケーション、クラウドデータセンターの成長

- 4.2.2 モジュラーアーキテクチャのTCO削減とスケーラビリティ

- 4.2.3 エッジおよび5Gマイクロデータセンターの迅速な展開

- 4.2.4 グリーン認証義務による高効率UPSの推進

- 4.2.5 付帯収益源のためのグリッドインタラクティブUPS

- 4.2.6 重要インフラ向けマイクログリッド対応設計

- 4.3 市場の阻害要因

- 4.3.1 モノリシックシステムと比較した高額な初期設備投資

- 4.3.2 IT分野以外での認知度の低さ

- 4.3.3 パワーエレクトロニクスサプライチェーンの変動性

- 4.3.4 ネットワーク化されたUPSにおけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 電力容量別

- 5.1.1 ≤ 50 kVA

- 5.1.2 51 – 100 kVA

- 5.1.3 101 – 300 kVA

- 5.1.4 301 – 500 kVA

- 5.1.5 > 500 kVA

- 5.2 エンドユーザー産業別

- 5.2.1 データセンター

- 5.2.2 産業製造業

- 5.2.3 電気通信

- 5.2.4 商業ビル

- 5.2.5 BFSI

- 5.2.6 政府および公共インフラ

- 5.2.7 ヘルスケア

- 5.2.8 その他のエンドユーザー産業

- 5.3 フェーズタイプ別

- 5.3.1 単相

- 5.3.2 三相

- 5.4 コンポーネント別

- 5.4.1 ソリューション(ハードウェア)

- 5.4.2 サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 シンガポール

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Vertiv Holdings Co.

- 6.4.3 Eaton Corporation plc

- 6.4.4 ABB Ltd.

- 6.4.5 Huawei Technologies Co. Ltd.

- 6.4.6 Delta Electronics Inc.

- 6.4.7 Riello UPS (Riello Elettronica)

- 6.4.8 AEG Power Solutions

- 6.4.9 Socomec Group

- 6.4.10 Borri S.p.A.

- 6.4.11 Kehua Data Co., Ltd.

- 6.4.12 KSTAR Science and Technology

- 6.4.13 CyberPower Systems, Inc.

- 6.4.14 Tripp Lite (by Eaton)

- 6.4.15 Gamatronic (SolarEdge)

- 6.4.16 Salicru S.A.

- 6.4.17 Piller Power Systems

- 6.4.18 Centiel SA

- 6.4.19 Hitec Power Protection

- 6.4.20 Statron AG

- 6.4.21 PowerShield Ltd.

- 6.4.22 Fuji Electric Co., Ltd.

- 6.4.23 Mitsubishi Electric Corp.

- 6.4.24 Toshiba ESS

- 6.4.25 Shenzhen Zhicheng Champion Co., Ltd.

- 6.4.26 Zhongheng Electric (China UPS)

7. 投資分析

8. 市場機会と将来のトレンド

- 8.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

モジュラーUPSとは、従来のモノリシック型(一体型)UPSとは異なり、複数の独立した電源モジュールを組み合わせて構成される無停電電源装置のことでございます。各電源モジュールはホットスワップ可能であり、システム全体の稼働を停止することなく、追加、交換、保守が行える点が最大の特徴でございます。これにより、システムの拡張性、可用性、保守性が飛躍的に向上し、現代のITインフラにおいて不可欠な存在となっております。必要に応じて容量を増減できるため、初期投資を抑えつつ、将来の需要変動に柔軟に対応できるという大きなメリットがございます。

モジュラーUPSの「種類」という観点では、主にその構成や冗長性の設計に多様性が見られます。例えば、N+1、N+Xといった冗長構成を採用することで、特定のモジュールが故障した場合でも、残りのモジュールがシステム全体の電力供給を継続し、ダウンタイムを最小限に抑えることが可能でございます。N+1構成は、必要な容量に加えて1台の予備モジュールを持つことで、高い可用性を確保します。また、容量に応じて小型のラックマウント型から、大規模データセンター向けの大型システムまで幅広い製品が提供されており、設置環境や必要な電力容量に合わせて最適な選択ができます。冷却方式やバッテリーの種類(鉛蓄電池、リチウムイオン電池など)によっても、製品の特性が異なります。

主な用途としましては、データセンター、クラウドコンピューティングインフラ、通信施設、医療機関、金融機関など、電力供給の安定性が極めて重要視されるあらゆるクリティカルな環境でございます。特に、需要の変動が激しいデータセンターにおいては、段階的な拡張が可能であるため、初期投資を抑えつつ将来の成長に対応できるというメリットが大きく評価されております。また、エッジコンピューティングの普及に伴い、分散型IT環境においても、高可用性と容易な管理が可能なモジュラーUPSの需要が高まっております。工場や産業施設においても、生産ラインの停止が大きな損失につながるため、安定した電力供給を確保するために導入が進んでおります。

関連技術としましては、まずバッテリー技術の進化が挙げられます。従来の鉛蓄電池に加え、長寿命で高出力、省スペースなリチウムイオンバッテリーの採用が急速に進んでおります。リチウムイオンバッテリーは、充電サイクル寿命が長く、高密度なため、設置面積の削減にも貢献いたします。また、電力変換効率を高めるための先進的なパワーエレクトロニクス技術(IGBTなど)や、システムの稼働状況をリアルタイムで監視・管理するDCIM(Data Center Infrastructure Management)ソリューションとの連携も不可欠でございます。DCIMは、UPSだけでなく、ラック、PDU、冷却装置などデータセンター全体のインフラを統合的に管理し、効率的な運用を支援します。さらに、AIを活用した予知保全技術も導入されつつあり、故障の兆候を早期に検知し、計画的なメンテナンスを可能にすることで、予期せぬダウンタイムのリスクを低減しております。高効率運転モード(エコモード)の搭載により、電力消費を抑え、運用コストの削減にも寄与しております。

近年の市場背景としましては、デジタルトランスフォーメーションの加速、クラウドサービスの普及、IoTデバイスの増加に伴うデータ量の爆発的な増加が挙げられます。これにより、データセンターの建設や拡張が世界中で活発化しており、それに伴い、高可用性、高効率、高拡張性を備えた電源ソリューションへの需要が飛躍的に高まっております。モジュラーUPSは、これらの現代的なITインフラが求める要求に最適なソリューションとして、市場での存在感を増しております。また、運用コスト(TCO)の削減や、環境負荷低減への意識の高まりも、高効率で省スペースなモジュラーUPSの採用を後押ししております。特に、電力料金の高騰は、高効率なUPSへの投資を促進する要因となっております。

将来展望としましては、さらなる高効率化、高密度化が進むと予想されます。特に、エッジコンピューティングの普及に伴い、より小型で堅牢、かつ遠隔管理が容易なモジュラーUPSの需要が増加するでしょう。これらのエッジ環境では、専門のITスタッフが常駐しないことが多いため、自律的な運用やリモートでの監視・診断機能がより一層重要になります。また、再生可能エネルギー源(太陽光、風力など)との連携強化や、スマートグリッドへの統合も進み、電力の安定供給だけでなく、エネルギーマネジメントの中核を担う存在となる可能性もございます。AIや機械学習を活用した自律的な運用・最適化機能の強化、そしてサイバーセキュリティ対策の組み込みも、今後の重要な開発テーマとなるでしょう。バッテリー技術のさらなる進化、例えば次世代バッテリーの実用化も、モジュラーUPSの性能向上に大きく貢献すると期待されております。持続可能性への意識の高まりから、製品のライフサイクル全体における環境負荷低減も重要な要素となっていくことでしょう。