モールドファイバー包装市場:規模とシェア分析、成長トレンドと予測 (2025-2030年)

成形繊維包装市場レポートは、成形繊維の種類(厚肉、トランスファー成形、熱成形、加工済み)、製品タイプ(トレイ、クラムシェルおよび容器など)、原材料源(再生紙、バージンパルプなど)、エンドユーザー産業(食品・飲料、電子機器・家電など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

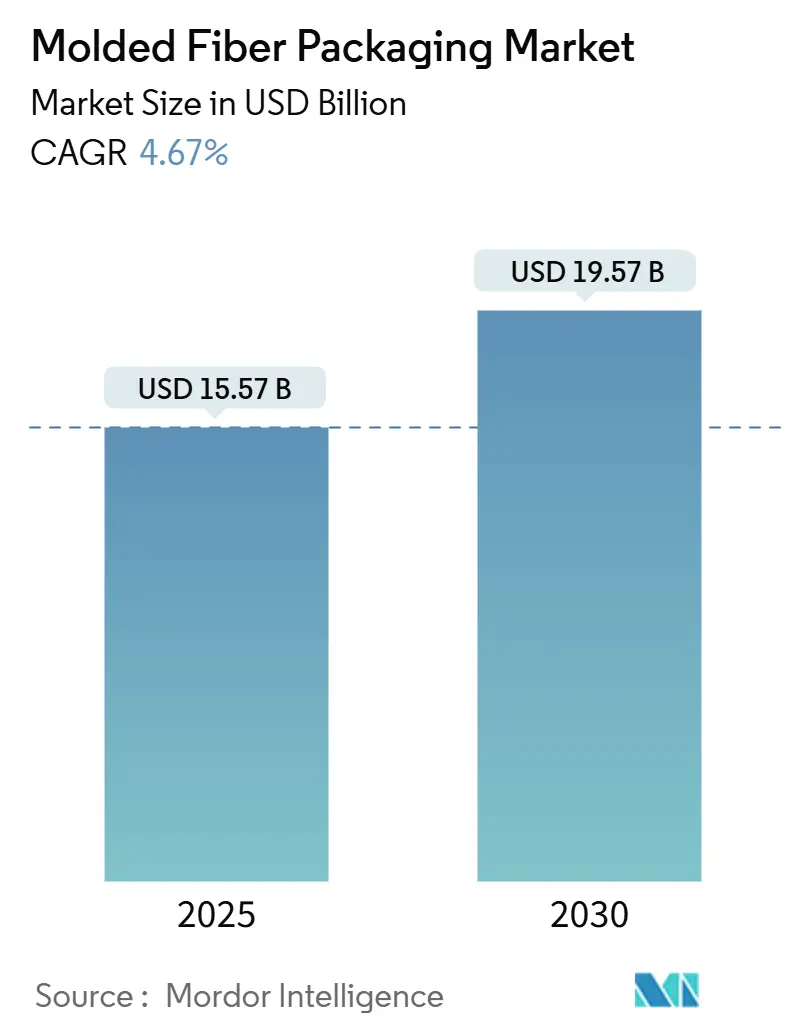

モールドファイバーパッケージング市場は、2025年には155.7億米ドルに達し、2030年までに195.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.68%です。この市場の成長は、単回使用プラスチックに対する規制の強化、CO₂排出量を80%削減し生産量を10倍に向上させるドライモールドファイバー技術の急速な普及、そしてEコマースの取引量増加によって支えられています。

メーカーは、コスト、機械的強度、持続可能性のバランスを取るためにハイブリッドファイバーの研究開発を加速させています。また、クイックサービスレストラン(QSR)が堆肥化可能なフォーマットへのコミットメントを強めていることも、大量消費市場の拡大に貢献しています。業界内ではM&Aが活発化し、買い手とサプライヤーの関係が再構築されていますが、2024年4月に欧州のパルプ価格が1トンあたり1,380ユーロ(約1,496米ドル)に達するなど、マージンへの圧力は依然として続いています。

主要なレポートのポイント

* モールドファイバータイプ別: 2024年にはトランスファーモールドファイバーが市場シェアの49.90%を占め、サーモフォームドファイバーは2030年までに6.60%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはトレイが収益シェアの34.20%を占め、クラムシェルとコンテナは2030年までに5.28%のCAGRで成長すると予測されています。

* 原材料源別: 2024年には再生紙が市場規模の38.10%を占め、ハイブリッドファイバーブレンドは同期間に6.10%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には食品・飲料が市場規模の48.10%を占め、ヘルスケア・医療機器は2030年までに最速の5.90%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの38.70%を占め、2030年までに最高の6.80%のCAGRで成長すると予測されています。

世界のモールドファイバーパッケージング市場のトレンドと洞察

推進要因

モールドファイバーパッケージング市場の成長を牽引する主な要因は以下の通りです。

* リサイクル可能で環境に優しいパッケージへの消費者嗜好の変化(CAGRへの影響:+1.2%): 消費者の環境意識の高まりが、持続可能なパッケージングソリューションへの需要を世界的に、特に北米とEUで高めています。

* 単回使用プラスチックに対する規制禁止(CAGRへの影響:+1.8%): これは最も強い影響を持つ要因であり、バージニア州(2025年7月発効)、オレゴン州(2025年1月発効)での発泡ポリスチレン禁止、EUの包装・包装廃棄物規制(2040年までにプラスチック包装に65%のリサイクル含有量を義務付け)、オーストラリアの拡大生産者責任(EPR)制度など、世界中で急速に進む法規制がモールドファイバー製品への切り替えを加速させています。

* Eコマースおよび食品デリバリーチャネルの成長(CAGRへの影響:+0.9%): ダイレクト・トゥ・コンシューマーのミールキットや食料品デリバリーは、軽量プラスチックでは持続的に提供が難しい断熱性や衝撃保護を必要とします。TemperPackのファイバーベースのライナーは、単一の顧客で年間400台のトラックを削減できるほどの輸送コスト削減を実現しており、材料価格のプレミアムを相殺する効果があります。

* QSR(クイックサービスレストラン)による堆肥化可能なクラムシェルの採用(CAGRへの影響:+0.7%): スターバックスが24のパイロットサイトでファイバーカップと蓋を展開し、マクドナルドが調達コミットメントを行うなど、QSRチェーンによる堆肥化可能なクラムシェルの採用が市場を牽引しています。自治体の堆肥化インフラの成長と州のEPR規制が、この動きを後押ししています。

* 3Dドライモールドファイバー技術の商業化(CAGRへの影響:+1.1%): PulPacの特許技術は、水とエネルギーの使用量を大幅に削減し、生産量を10倍に増加させます。Dart Containerによる北米での最初の導入は商業的実現可能性を示しており、ANDRITZはパルプ工場での専門知識を活かしてターンキーラインをグローバル化しています。この技術は射出成形プラスチックとのコスト差を縮め、エレクトロニクスやプレミアム食品セグメントへの参入を可能にしています。

* ブランドレベルでのカーボンニュートラル誓約(CAGRへの影響:+0.8%): 企業がカーボンニュートラルを誓約する動きも、モールドファイバーパッケージングの需要を促進しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高品質再生繊維の価格変動(CAGRへの影響:-0.8%): 2024年4月には欧州のパルプスポット価格が1トンあたり1,380ユーロ(約1,496米ドル)に達し、前年比14%上昇しました。北欧での供給途絶や森林破壊規制の厳格化による製紙工場の閉鎖が、コスト変動を増幅させています。

* バイオプラスチックおよびコーティング紙ボードの代替品(CAGRへの影響:-0.6%): 特に北米とEUでは、バイオプラスチックやコーティングされた紙ボードが代替品として競合しています。

* ウェットフードに対するバリア特性の限界(CAGRへの影響:-0.4%): 高湿度はモールドトレイの圧縮強度を100%から40%に低下させる可能性があります。ナノセルロースコーティングは酸素遮断性を向上させますが、親水性のため耐水性が損なわれ、堆肥化性を損なう追加層が必要になることがあります。

* 資本集約的なカスタムツーリング要件(CAGRへの影響:-0.5%): カスタムツーリングには多額の設備投資が必要であり、特に小規模な企業にとっては参入障壁となることがあります。

セグメント分析

* モールドファイバータイプ別: トランスファーセグメントが規模の経済を支える

2024年にはトランスファーモールドファイバーが49.90%という圧倒的なシェアを占め、その既存の設備基盤と汎用性により市場を牽引しています。サーモフォームドフォーマットは規模は小さいものの、改良されたバリアコーティングと美観がプレミアムブランドを惹きつけ、6.60%のCAGRで成長すると予測されています。厚壁成形は産業用緩衝材として重要であり、加工グレードは装飾的な仕上げに対応しています。軽度の脱リグニン化により引張強度が22%向上し、エレクトロニクスパッケージングでの実現可能性が高まっています。イノベーションは、トランスファー部品の耐油性・耐湿性を高めるハイブリッドラミネーションに移行しており、コンピューター支援流体力学を活用して真空サイクルを最適化し、繊維使用量を最大12%削減しています。

* 製品タイプ別: クラムシェルの採用がトンあたりの価値を高める

2024年の収益の34.20%をトレイが占めていますが、QSRチェーンがヒンジの完全性と積み重ね効率を求めるため、クラムシェルとコンテナは5.28%のCAGRで成長する見込みです。コンビニエンススナックや食事デリバリーサービスの成長も需要を加速させています。エンドキャップやインサートはエレクトロニクスや家電製品の衝撃吸収ニーズに対応し、ポリエチレンフリーのバリアが登場するにつれてカップも注目を集めています。炭酸カルシウムやカオリンなどのミネラルフィラーは剛性と白色度を向上させ、コストを大幅に上げることなく生産速度を高めます。

* 原材料源別: ハイブリッドブレンドが性能を最適化する

2024年には再生紙が価格優位性と循環経済の義務化により38.10%のシェアを維持しました。ハイブリッドファイバーブレンドは、ポストコンシューマー新聞紙、農業残渣、少量のバージンパルプを組み合わせて強度と白色度の目標を達成し、年間6.10%の割合で拡大すると予測されています。ライフサイクルアセスメントでは、ブレンドがバージンパルプと比較して単位あたりのCO₂排出量を最大30%削減することが確認されています。サトウキビバガスや小麦わらなどの農業副産物は、地域特有の原料供給の安定性を提供し、パルプ価格の急騰を緩和します。

* 最終用途産業別: ヘルスケアパッケージングが加速する

2024年の収益の48.10%を食品・飲料が占め、発泡ポリスチレンの禁止によりクイックサービス食品チェーンがファイバーベース製品に移行しました。ヘルスケア・医療機器は、滅菌バリアの需要が単回使用ファイバーフォーマットと一致するため、5.90%のCAGRで成長する見込みです。手術キット、診断機器、コールドチェーン輸送用のモールドインテリアは、汎用トレイよりも高いマージンを確保しています。エレクトロニクスメーカーはスマートフォンやウェアラブル向けに帯電防止処理されたパルプを採用し、産業機械輸送業者は振動減衰のためにモールドクッションを重視しています。

地域分析

* アジア太平洋地域は、2024年にモールドファイバーパッケージング市場で38.70%のシェアを占め、2030年までに6.80%のCAGRで成長すると予測されています。中国とインドがリサイクル困難なプラスチックの禁止を緩和していること、持続可能な材料に対する政府補助金が国内機械購入を奨励していること、労働コストの優位性が投資回収期間を短縮していることなどが要因です。堅調な中間層の消費が、コンビニエンスフード、エレクトロニクス、医薬品の需要を押し上げています。

* 北米は、カリフォルニア州SB 54(2032年までにプラスチックを25%削減する義務)などの規制要因から恩恵を受けています。ブランドの誓約がファイバークラムシェルの早期採用を促進し、国内のパルプ資源が原材料の価格変動を緩和しています。

* 欧州は循環性を重視しており、規制2025/40がリサイクル含有量の閾値を厳格化しています。オーストリアとフィンランドのメーカーは、高度なファイバー成形ラインを活用してEU全体の需要に対応しています。

* 日本の2025年6月に発効する改正ポジティブリスト制度は、厳格な移行試験を義務付けており、規律あるサプライヤーが活用できる参入障壁を生み出しています。

* 南米、中東、アフリカは、都市化と廃棄物インフラのアップグレードが一人当たりのプラスチック使用量の削減と合致し、モールドファイバーの採用経路を切り開く未開拓の成長市場を提供しています。

競合状況

グローバルなパッケージングコングロマリットがエンドツーエンドのファイバー生産能力を追求する中で、業界の統合が加速しています。NovolexとPactiv Evergreenの67億米ドルの合併や、SonocoによるEviosysの36億ユーロ(約39億米ドル)での買収は、研究開発規模の統合、パルプ供給の確保、多国籍顧客へのリーチ拡大を目指す動きを示しています。主要企業は、価格変動を緩和するために、森林資産を垂直統合したり、長期的なファイバー契約を結んだりする傾向を強めています。

技術ライセンスも競争上の重要な要素です。Dart ContainerがPulPacのドライモールドプラットフォームに関する北米での独占権を獲得したことは、速度と排出量において優位性を生み出しています。Huhtamakiのスムーズモールドファイバーラインは、レディミール蓋のホイル代替をターゲットにしており、トレイ以外の多様化を示唆しています。DS SmithのTailorTempソリューションは、医薬品のコールドチェーン用途を拡大し、専門化のトレンドを強化しています。

中堅企業は、家電製品や化粧品向けの機敏なツーリングとカスタムデザインサービスを通じて差別化を図っています。Fibmoldのようなスタートアップ企業は、農業残渣を利用して原料コストを削減し、カーボンネガティブな認証を市場に提供しています。人工知能を活用した水分プロファイリングやインライン欠陥検出は、歩留まりを向上させ、熱成形プラスチックシステムとのコスト差をさらに縮めています。全体として、顧客がパッケージングフォーマット全体の温室効果ガス性能をベンチマークするにつれて、競争は激化しています。

モールドファイバーパッケージング業界の主要企業

* Huhtamaki OYJ

* Henry Moulded Products Inc.

* Cullen Packaging

* Pulpac AB

* Sabert Corporation

最近の業界動向

* 2025年6月: Stora EnsoはMatrix Packと提携し、成形ファイバー技術を共同開発しました。Stora Ensoは少数株を取得し、グローバル展開のためのパルプ供給を確保しました。

* 2025年5月: Stora Ensoは2025年第1四半期に売上高が9%増加したと報告し、フィンランドのオウルにある新しい消費者向けパッケージングボードラインの生産を本格化させました。このラインは2027年までにフル稼働する予定です。

* 2024年12月: NovolexとPactiv Evergreenは、持続可能なパッケージング能力を加速させるため、67億米ドルの合併を発表しました。

* 2024年10月: Sonocoは、金属缶およびエアゾール分野を強化しつつ、熱成形資産を見直すため、Eviosysを36億ユーロ(約39億米ドル)で買収する計画を発表しました。

成形繊維包装市場レポートの概要

本レポートは、成形繊維包装市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

エグゼクティブサマリーおよび市場規模と成長予測のセクションでは、市場の主要な数値が示されています。2025年における成形繊維包装市場の規模は155.7億米ドルと推定されており、2030年までには年平均成長率(CAGR)4.68%で成長し、195.7億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が市場全体の38.70%を占める最大の市場であり、CAGR 6.80%と最も速い成長を遂げると見込まれています。製品タイプ別では、クラムシェルおよび容器が2030年までにCAGR 5.28%で最も急速に成長するセグメントと予測されています。また、ヘルスケアおよび医療機器分野の包装は、滅菌および使い捨てのコンプライアンス要件を満たす成形繊維の特性から、CAGR 5.90%で成長が期待されています。技術面では、ドライモールド繊維製造ラインが水とエネルギーの使用量を削減し、生産性を10倍に向上させることで、プラスチック製品とのコスト差を縮めている点が注目されます。

市場の推進要因としては、リサイクル可能で環境に優しい包装への消費者嗜好の変化、使い捨てプラスチックに対する規制強化、Eコマースおよび食品デリバリーチャネルの拡大が挙げられます。さらに、クイックサービスレストラン(QSR)における堆肥化可能なクラムシェルの採用、3Dドライモールド繊維技術の商業化、そしてブランドレベルでのカーボンニュートラルへの誓約も市場成長を後押ししています。

一方で、市場の阻害要因も存在します。高品質な再生繊維の価格変動、バイオプラスチックやコート紙ボードといった代替品の存在、湿潤食品に対するバリア特性の限界、そしてカスタムツーリングに必要な多額の設備投資が挙げられます。

本レポートでは、市場は成形繊維タイプ(厚肉、トランスファー成形、熱成形、加工済み)、製品タイプ(トレイ、クラムシェル・容器、カップ・カップキャリア、プレート・ボウルなど)、原材料源(再生紙、バージンパルプ、ハイブリッド繊維ブレンド)、最終用途産業(食品・飲料、電子機器・家電、ヘルスケア・医療機器、産業用など)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)によって詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

その他、産業バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響についても深く掘り下げられています。競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてHuhtamaki Oyj、Brødrene Hartmann A/S、Sonoco Products Companyなど多数の主要企業の詳細なプロファイルが掲載されています。

最後に、市場機会と将来の展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の市場の方向性が示されています。本レポートは、成形繊維包装市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リサイクル可能で環境に優しい包装への消費者の嗜好の変化

- 4.2.2 使い捨てプラスチックに対する規制上の禁止

- 4.2.3 eコマースおよび食品配達チャネルの成長

- 4.2.4 QSR(クイックサービスレストラン)における堆肥化可能なクラムシェル容器の採用

- 4.2.5 3D乾式成形繊維技術の商業化

- 4.2.6 ブランドレベルでのカーボンニュートラルへの誓約

-

4.3 市場の阻害要因

- 4.3.1 高品位再生繊維の価格変動

- 4.3.2 バイオプラスチックおよびコート紙板の代替品

- 4.3.3 湿潤食品に対するバリア特性の制限

- 4.3.4 資本集約的なカスタムツーリング要件

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 成形繊維タイプ別

- 5.1.1 厚肉

- 5.1.2 トランスファー成形

- 5.1.3 熱成形

- 5.1.4 加工済み

-

5.2 製品タイプ別

- 5.2.1 トレイ

- 5.2.2 クラムシェルおよび容器

- 5.2.3 カップおよびカップキャリア

- 5.2.4 皿およびボウル

- 5.2.5 その他の製品タイプ

-

5.3 原材料源別

- 5.3.1 再生紙

- 5.3.2 バージンパルプ

- 5.3.3 ハイブリッド繊維ブレンド

-

5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 電子機器および家電製品

- 5.4.3 ヘルスケアおよび医療機器

- 5.4.4 産業用

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huhtamaki Oyj

- 6.4.2 Brødrene Hartmann A/S

- 6.4.3 Sonoco Products Company

- 6.4.4 UFP Technologies Inc.

- 6.4.5 Omni-PAC Group UK

- 6.4.6 Henry Molded Products Inc.

- 6.4.7 Pactiv Evergreen Inc.

- 6.4.8 Cullen Packaging Ltd.

- 6.4.9 Genpak LLC

- 6.4.10 Sabert Corporation

- 6.4.11 International Paper Co.

- 6.4.12 Enviropak Corporation

- 6.4.13 Keiding Inc.

- 6.4.14 PulPac AB

- 6.4.15 Stora Enso Oyj

- 6.4.16 Heracles Packaging SA

- 6.4.17 Earthpac (US)

- 6.4.18 Fiber Mold A/S

- 6.4.19 Fabri-Kal Corporation

- 6.4.20 TMP Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モールドファイバー包装は、再生紙や植物繊維を主原料とし、水と混ぜてパルプ状にしたものを型(モールド)で成形・乾燥させて作られる、環境に優しい包装材です。一般的には「パルプモールド」や「モールドパルプ」とも呼ばれ、その優れた緩衝性、通気性、軽量性、そして環境負荷の低さから、近年注目を集めています。プラスチックごみ問題や地球温暖化への意識が高まる中で、持続可能な社会の実現に貢献する素材として、その需要は世界的に拡大の一途を辿っています。

この包装材の定義は、主に繊維質材料を水と混合し、特定の形状の金型を用いて成形し、その後乾燥させることで、立体的な構造を持つ包装容器や緩衝材を製造する技術およびその製品を指します。原料としては、新聞紙、段ボール、雑誌などの古紙パルプが最も一般的ですが、サトウキビの搾りかすであるバガス、竹、麦わら、葦といった非木材繊維も利用されており、バージンパルプが使用されることもあります。これらの繊維は、水中で解繊され、繊維同士が絡み合うことで強度を発揮します。

モールドファイバー包装には、主に製造方法や仕上がりの違いによっていくつかの種類があります。一つ目は「厚肉タイプ(Thick-wall)」で、最も古くからある一般的な製法です。粗い表面と厚みがあり、主に卵パックや家電製品の緩衝材として広く利用されています。成形後に熱風で乾燥させるため、比較的安価に製造できます。二つ目は「転写タイプ(Transfer-molded)」で、厚肉タイプよりも表面が滑らかで、より精密な形状の成形が可能です。食品容器や医療品トレイなど、ある程度の美観や衛生性が求められる用途に適しています。三つ目は「熱圧成形タイプ(Thermoformed/Wet-press)」で、最も高度な技術を要します。湿潤状態の成形品を高温高圧の金型でプレスしながら乾燥させることで、非常に滑らかで緻密な表面、薄肉化、高強度を実現します。これにより、使い捨て食器や高級化粧品のインナー、医療品包装など、プラスチック製品に近い品質が求められる分野での代替が進んでいます。また、乾燥した繊維を圧縮成形する「乾式成形タイプ」も存在します。

モールドファイバー包装の用途は非常に多岐にわたります。最も代表的なのは、家電製品や精密機器の緩衝材です。テレビ、冷蔵庫、洗濯機といった大型家電から、パソコン、スマートフォン、カメラなどの精密機器まで、発泡スチロールに代わる環境配慮型の緩衝材として採用が拡大しています。次に、食品産業での利用も顕著です。卵パックはモールドファイバー包装の代名詞とも言える製品であり、青果物トレイ、ミールキット容器、テイクアウト用の弁当容器やカップホルダーなど、使い捨てプラスチックの代替として急速に普及しています。医療・医薬品分野では、医療器具のトレイや医薬品の包装に用いられ、滅菌処理にも対応可能な製品も開発されています。化粧品や日用品の分野では、化粧品容器のインナーや石鹸トレイ、ホテルアメニティグッズなどにも採用されています。その他、農業分野での育苗ポットや果物トレイ、工業部品の緩衝材など、その適用範囲は広がり続けています。

関連技術としては、まず「成形技術」が挙げられます。真空成形を基本とする湿式成形や、より精密な熱圧成形、そしてそれらを可能にする金型設計・製造技術が重要です。金型の精度が製品の仕上がりや生産効率に直結します。「原料処理技術」も不可欠であり、古紙の離解や精選、非木材繊維の前処理技術、そして撥水性や耐油性を付与するための表面コーティングや内部添加剤の技術開発が進められています。「乾燥技術」も製品の品質と生産コストに大きく影響します。熱風乾燥、マイクロ波乾燥、赤外線乾燥などがあり、省エネルギー化に向けた技術革新が求められています。さらに、製品の付加価値を高めるための「表面加工技術」として、平滑化、印刷、エンボス加工、そしてバリア性付与のための生分解性フィルムラミネートなどが開発されています。使用済み製品を再びパルプ化する「リサイクル技術」も、持続可能性を高める上で重要な要素です。

市場背景としては、世界的な環境意識の高まりが最大の推進力となっています。海洋プラスチックごみ問題や気候変動への懸念から、使い捨てプラスチック製品の使用を規制する法規制が各国で強化されており、企業はサプライチェーン全体での環境負荷低減を強く求められています。このような状況下で、モールドファイバー包装は、プラスチックの代替として、またリサイクル可能で生分解性を持つ素材として、企業のCSR活動やブランドイメージ向上に貢献するソリューションとして注目されています。消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、これも市場拡大を後押ししています。技術革新により、高機能化やデザイン性の向上が進み、コスト競争力も強化されてきたことで、より幅広い分野での採用が可能になっています。包装材メーカー、製紙メーカー、専門成形メーカーなどが主要なプレイヤーとして市場を牽引しており、特に食品容器分野での市場規模は今後も拡大が見込まれています。

将来展望としては、モールドファイバー包装はさらなる高機能化・多機能化が期待されています。食品包装においては、酸素や水蒸気、油分に対するバリア性の向上により、食品の保存期間延長や品質保持が可能になるでしょう。また、耐熱性の向上により、オーブンや電子レンジに対応できる製品の開発も進められています。強度向上と薄肉化は、軽量化と省資源化に繋がり、輸送コストの削減にも貢献します。抗菌・防カビ機能の付与も、食品や医療分野での利用拡大を後押しします。デザイン面では、より滑らかな表面仕上げや精密な形状、多様なカラーバリエーションが可能になり、ブランドイメージ向上に貢献するパッケージングソリューションとしての価値が高まるでしょう。新素材の活用も進み、地域資源である多様な非木材繊維の利用拡大や、生分解性プラスチックとの複合化による新たな機能性付与が期待されます。リサイクル面では、クローズドループリサイクルの推進や、使用済み製品の新たなアップサイクル用途開発が進むことで、資源循環型社会への貢献がさらに強化されるでしょう。将来的には、RFIDタグやセンサーを組み込んだスマートパッケージングとの融合も視野に入り、製品のトレーサビリティや鮮度管理といった新たな価値提供も可能になるかもしれません。生産効率の向上と原料調達の最適化によるコスト競争力の強化は、さらなる用途拡大の鍵となります。建材や自動車部品、医療分野など、現在の主要用途以外の分野での応用も期待されており、モールドファイバー包装は持続可能な社会を支える基幹素材の一つとして、その進化を続けていくことでしょう。