成形回路部品市場の市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

成形相互接続デバイス(MID)市場レポートは、プロセス(レーザーダイレクトストラクチャリング、2ショット射出成形など)、製品タイプ(アンテナおよび接続モジュール、センサーおよびスイッチなど)、最終用途産業(自動車、家庭用電化製品およびウェアラブルなど)、材料(液晶ポリマー、ポリブチレンテレフタレートなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

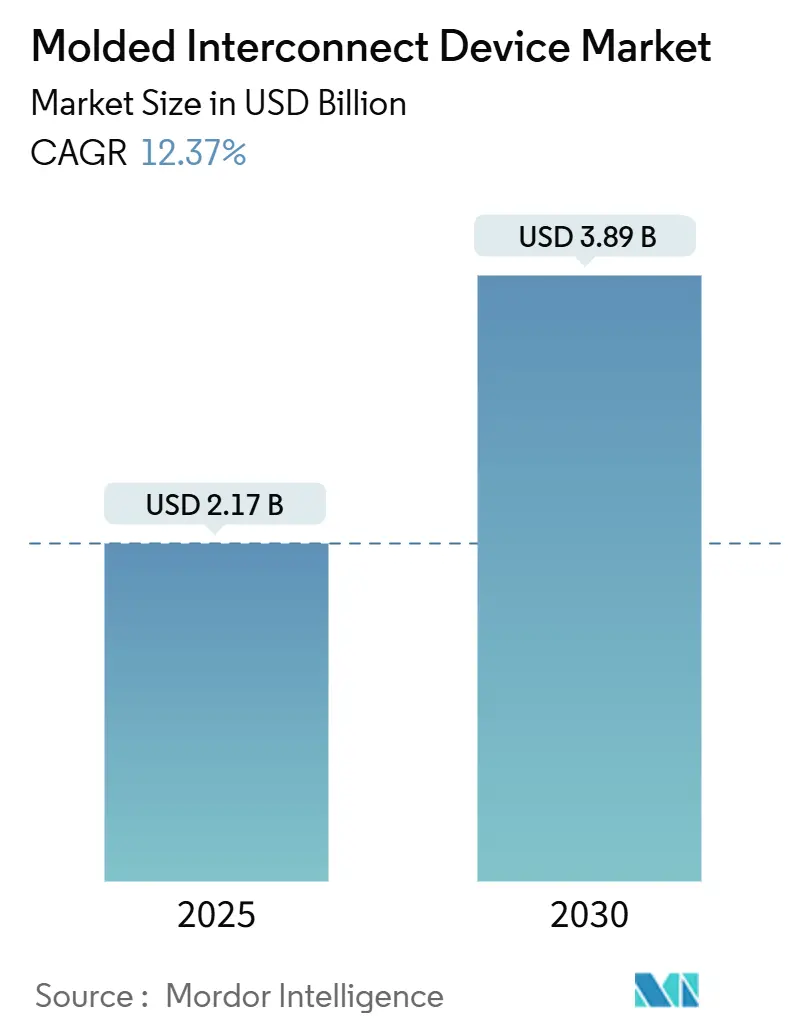

モールド相互接続デバイス(MID)市場は、2025年には21.7億米ドルに達し、2030年までに38.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.37%に上ります。この成長は、電子機能と機械機能を単一の3D構造に統合するMID技術の能力に起因しており、自動車のゾーンアーキテクチャ、5Gスマートフォン、次世代医療用埋め込み型デバイスにおける小型化のニーズをサポートしています。

市場概要と主要なポイント

MID技術は、レーザーダイレクトストラクチャリング(LDS)やアディティブマニュファクチャリングといった革新的なプロセスと組み合わせることで、部品点数と配線を削減し、組み立て時間を短縮し、複雑な電子製品の軽量化を実現します。特に自動車分野では、ゾーンエレクトロニクスが信号損失なく狭い空間に収まるコンパクトな3Dアンテナを必要とするため、需要が堅調です。5Gスマートフォンでは、LDSアンテナにより、小型化されたフォームファクタ内に最大16個のアンテナ素子を搭載し、ミリ波の許容誤差を満たすことが可能になります。医療機器メーカーは、生体適合性ハウジングにセンサー、マイク、配線を直接埋め込むためにMIDを採用し、患者の快適性と信頼性を向上させています。

2024年の市場シェアを見ると、プロセス別ではLDSが62.46%を占め、アディティブおよびその他の新興プロセスは2030年までに12.79%のCAGRで成長すると予測されています。製品タイプ別では、アンテナおよびコネクティビティモジュールが43.87%を占め、構造用電子パネルは2030年までに12.94%のCAGRで成長が見込まれます。最終用途産業別では、自動車が38.89%でリードし、ヘルスケアおよび医療機器は2030年まで13.21%のCAGRで急速に成長しています。材料別では、液晶ポリマー(LCP)が35.23%を占め、ポリエーテルエーテルケトン(PEEK)は2030年まで13.17%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が48.73%の収益シェアを占める最大の市場であり、中東およびアフリカ地域は2030年まで12.58%のCAGRで最も急速に拡大すると予測されています。

市場の推進要因

MID市場の成長を牽引する主な要因は以下の通りです。

* 自動車のゾーンE/Eアーキテクチャへの移行(CAGRへの影響:+2.8%): ゾーンプラットフォームは制御モジュールを統合し、配線ハーネスの重量を最大40%削減します。これにより、限られたスペースで信号の完全性を維持する埋め込み型3Dアンテナが必要とされます。MIDは、成形されたピラー、ルーフライニング、センサーハウジングにアンテナを配置することを可能にし、空力性能を維持します。

* 5GスマートフォンにおけるLDSの急速な採用(CAGRへの影響:+2.1%): ミリ波5Gハンドセットは、従来のPCBスタックでは対応できない高密度アンテナを必要とします。LDSは、成形フレームの内壁に導電経路を刻印することで、基板スペースを解放します。これにより、エンクロージャを大型化することなく、ビームフォーミングとMIMO用に最大16個のアンテナ素子を統合できます。

* 補聴器および埋め込み型医療機器の小型化要件(CAGRへの影響:+1.7%): 補聴器シェルは、マイク、DSPチップ、バッテリーを汗や湿度に耐える成形構造に直接統合します。埋め込み型デバイスでは、PEEKベースのMID基板が生体適合性と滅菌耐性を兼ね備え、長寿命のグルコースセンサーや神経変調プローブを可能にします。

* 150℃対応プラスチックを必要とするEVバッテリーパックセンサー(CAGRへの影響:+1.4%): 大容量バッテリーパックの熱暴走緩和には、セルレベルの温度および電圧監視が不可欠です。チップオンセルソリューションは、周囲温度が150℃に達する各セルにセンサーを直接統合します。PEEKは260℃で誘電強度を維持し、センサーチップ周辺のLDSトレースの剥離を防ぎます。

* プレミアム車両におけるスマートサーフェスHMI(CAGRへの影響:+1.2%):

* LEO衛星端末向けアンテナ・イン・パッケージ(CAGRへの影響:+0.9%):

市場の制約

一方で、市場の成長を抑制する要因も存在します。

* 多色成形金型の高コスト(CAGRへの影響:-1.8%): 回転プラテンやコアバック機構を備えた複雑な金型は、1つあたり5万~50万米ドルの費用がかかります。自動車グレードのアンテナ金型は30万米ドルを超え、16~20週間のリードタイムを要するため、年間MID収益が500万米ドル未満の企業では採用が制限されます。

* LDSポリマーの世界的な供給能力の限界(CAGRへの影響:-1.3%): LDS対応化合物の年間生産量はわずか1万5000トンであり、供給は少数の配合メーカーによって管理されています。樹脂不足により、2025年には材料価格が15~30%上昇し、リードタイムが10~12週間に延長されました。

* 銀価格の変動(CAGRへの影響:-0.9%):

* 航空宇宙センサーにおける180℃以上の信頼性ギャップ(CAGRへの影響:-0.7%):

セグメント分析

* プロセス別: LDSは2024年にMID市場シェアの62.46%を占め、RF回路の一貫したインピーダンスを提供し、自動車アンテナ、5G電話フレーム、スマートメーターに不可欠です。アディティブおよびその他の新興プロセスは、2030年までに12.79%のCAGRで成長し、ハイブリッド印刷は不可能なアンダーカットやボイドフリーチャネルを実現します。二色成形は、半透明のライトガイドと黒いタッチサーフェスを組み合わせるプレミアム車両内装で依然として重要です。将来的に、射出成形ステップと直接描画トラックを交互に行うハイブリッドラインが登場し、プロセス分類の境界が曖昧になるでしょう。LDSルートのMID市場規模は2030年までに21億米ドルを超え、アディティブ方式は4億2000万米ドルに達すると予測されています。

* 製品タイプ別: アンテナおよびコネクティビティモジュールは、5Gスマートフォン、車両テレマティクス、Wi-Fi 7ルーターに支えられ、2024年に収益の43.87%を占めました。LEDや容量性センサーを埋め込んだ構造用電子パネルは、12.94%のCAGRで拡大する見込みです。センサーおよびスイッチは、機械メーカーがIP67ハウジング内にリミットスイッチを埋め込むことで、着実な産業成長を享受しています。2030年までに、構造用電子パネルのMID市場規模は8億米ドルを超え、アンテナのシェアは徐々に40%に低下すると予測されています。

* 最終用途産業別: 自動車は2024年にMID市場シェアの38.89%を維持し、ゾーンモジュールに3Dアンテナやスマートサーフェスを埋め込むティア1サプライヤーによって支えられています。ヘルスケアは、埋め込み型デバイスや補聴器プロジェクトにおける密閉型で生体適合性のあるキャリアの需要により、2030年まで13.21%のCAGRで成長するでしょう。家電製品では、スマートフォン以外にARグラスやフィットネスウェアラブルへのMIDの利用が拡大しています。遠隔患者モニタリングの成長に伴い、ヘルスケアのMID市場シェアは2030年までに20%に近づき、歴史的に自動車が占めていた領域に食い込む可能性があります。

* 材料別: 液晶ポリマー(LCP)は、低い誘電損失と安定した成形収縮により、2024年の需要の35.23%を占めました。ポリエーテルエーテルケトン(PEEK)は、設計者が260℃のサービス温度、難燃性、埋め込み適合性を求めるため、13.17%のCAGRで成長するでしょう。PBTとPAは、デイタイムランニングライトや産業用センサーバレルなどのコスト目標を満たします。2030年までに、PEEKは収益シェアの12%を確保し、LCPのシェアは3分の1以下に減少する可能性があります。

地域分析

* アジア太平洋地域: 2024年にMID市場シェアの48.73%を占める最大の市場であり、深い電子サプライチェーン、熟練労働力、ハンドセットブランドへの近接性が特徴です。インフィニオンのマレーシアでのSiCファブ開設や、フォックスコンのベトナムでのPCBサイト建設などが、地域の需要を増幅させています。

* 北米およびヨーロッパ: 高付加価値で少量生産のニッチ市場に注力しています。ドイツの自動車メーカーは、プレミアム車両向けにスマートサーフェスHMIや3Dアンテナを指定しています。米国のティア1サプライヤーは、EVバッテリーモジュールにPEEKセンサーキャリアを装備しています。

* 中東およびアフリカ: 2030年まで12.58%のCAGRで成長すると予測されており、各国政府が半導体エコシステムに資金を投入しています。サウジアラビアの国家半導体ハブやエジプトのスマートフォン生産目標などが、MID技術の需要を促進しています。ただし、スキル不足やLDS化合物のロジスティクスといった課題も存在します。

競合状況

MID市場は中程度の集中度を示しています。Molex、TE Connectivity、HARTINGが2024年に合計で約26%の収益を占め、垂直統合された成形、めっき、組み立て能力とグローバルな販売チームをバランスさせています。Molexは2025年7月にAirBornを買収し、航空宇宙および防衛分野の製品を強化しました。TE Connectivityは2025年第2四半期に41億米ドルの純売上高を報告し、Richards Manufacturingを買収して北米の公益事業セグメントでの存在感を高めました。HARTINGは、部品をインラインでコーティングする自動LDSセルに投資し、スループットを向上させています。

TactoTekや3D Glass Solutionsといった新興企業も市場の境界を再構築しています。特許出願は2024年に11%増加し、高温めっきシード層や多材料溶融流に焦点が当てられています。銀やLDSポリマーの供給制約は、金属のヘッジや樹脂の社内配合が可能な垂直統合型の大手企業に有利に働いています。企業は材料科学を通じて差別化を図っており、Ensinger、Evonik、Victrexはレーザー活性ドーパントを含むLCP、PPS、PEEKブレンドをカスタマイズしています。アディティブルートが成熟するにつれて、既存企業は競合するのではなく提携し、プリント導体と成形コネクタを融合させる共同設計センターを提供しています。

最近の業界動向

* 2025年7月:MolexがAirBornを買収し、航空宇宙および防衛分野の製品を強化しました。

* 2025年4月:TE Connectivityが2025年会計年度第2四半期に41億米ドルの純売上高を報告し、Richards Manufacturingを買収して公益事業セグメントでのリーチを拡大しました。

* 2025年3月:インフィニオンがマレーシアのクリムに世界最大の200mm SiCファブを開設し、20億ユーロを投資し、初期段階で900人の雇用を創出しました。

MID市場は、技術革新と多様な最終用途産業からの需要に牽引され、今後も力強い成長が期待されます。

本レポートは、Molded Interconnect Device(MID)市場に関する包括的な分析を提供しており、その研究方法論、市場の定義、および調査範囲について詳細に記述されています。MIDは、電子回路と機械部品を一体化する革新的な技術であり、その採用は多岐にわたる産業で急速に拡大しています。

エグゼクティブサマリーと市場予測

市場は堅調な成長を遂げると予測されており、2030年までに38.9億米ドルの市場規模に達すると見込まれています。この成長は、様々な技術的進歩と産業ニーズによって推進されています。

市場の推進要因

MID市場の成長を牽引する主要な要因は以下の通りです。

* 自動車産業におけるゾーン型E/Eアーキテクチャへの移行: 自動車の電子/電気(E/E)アーキテクチャがゾーン型へと進化する中で、3次元(3-D)アンテナMIDの需要が大幅に増加しています。MIDは、3-Dアンテナやスマートサーフェス制御をハウジングに直接統合することで、配線ハーネスの重量を最大40%削減し、電磁両立性(EMC)を向上させるという大きな利点を提供します。また、プレミアム車両における次世代スマートサーフェスHMI(ヒューマン・マシン・インターフェース)の採用も進んでいます。

* 5GスマートフォンにおけるLDS処理の急速な採用: レーザーダイレクトストラクチャリング(LDS)技術は、5Gスマートフォンにおいて不可欠な要素となっています。LDSは、成形されたフレーム内の導電性シードをレーザーで活性化させることで、複数のミリ波アンテナを50 µm以下の高精度で狭いスペースに統合することを可能にします。これにより、デバイスの小型化と高性能化が実現されます。

* ヘルスケアおよび医療機器における小型化要件: 補聴器や埋め込み型医療機器など、小型化が強く求められる分野でMIDの採用が加速しています。このセグメントは、年間平均成長率(CAGR)13.21%で最も急速に成長しており、MIDが提供する統合性と小型化のメリットが大きく評価されています。

* EVバッテリーパックセンサーの高温対応ニーズ: 電気自動車(EV)のバッテリーパックセンサーには、150°C以上の高温に耐えうるプラスチック材料が必要です。ポリエーテルエーテルケトン(PEEK)は、260°Cまで機械的および誘電特性を維持できるため、EVバッテリーや航空宇宙センサーなどの高温用途で急速に採用が拡大しています。

* LEO衛星ユーザー端末におけるアンテナ・イン・パッケージ統合: 低軌道(LEO)衛星のユーザー端末においても、アンテナ・イン・パッケージ統合のニーズが高まっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 多段射出成形金型の高コスト: 多段射出成形金型の製造には5万ドルから50万ドルという高額な費用がかかるため、中小企業にとっては大きな資本障壁となり、MIDの広範な採用を抑制する要因となっています。

* LDSポリマーコンパウンドのグローバルな供給能力の限界: LDSポリマーコンパウンドの供給能力には限りがあり、これが市場の拡大ペースに影響を与える可能性があります。

* 銀価格の変動: メタライゼーション化学に不可欠な銀の価格変動は、製造コストに影響を与え、市場の不確実性を高める要因となります。

* 航空宇宙キャビンセンサーの信頼性ギャップ: 180°Cを超える環境での航空宇宙キャビンセンサーの信頼性には、まだ改善の余地があります。

産業のバリューチェーン分析と技術的展望

本レポートでは、産業のバリューチェーン分析、サプライチェーン分析、技術的展望、および規制環境についても詳細に分析しています。また、ポーターのファイブフォース分析(新規参入者の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の競争構造を深く掘り下げています。

市場のセグメンテーション

市場は以下の主要なセグメントに基づいて詳細に分析されています。

* プロセス別: レーザーダイレクトストラクチャリング(LDS)、二材射出成形、二成分(2k)選択的メタライゼーション、フィルムインサート/インモールドエレクトロニクス、積層造形およびその他の新興プロセス。

* 製品タイプ別: アンテナおよびコネクティビティモジュール、センサーおよびスイッチ、照明コンポーネント、構造電子パネル、その他の製品タイプ。

* 最終用途産業別: 自動車、家電およびウェアラブル、ヘルスケアおよび医療機器(最も成長が速い)、産業オートメーション、電気通信インフラ、航空宇宙および防衛、その他の最終用途産業。

* 材料別: 液晶ポリマー(LCP)、ポリブチレンテレフタレート(PBT)、ポリアミド(PA 6/6T)、ポリカーボネート(PC)およびブレンド、ポリエーテルエーテルケトン(PEEK)など。特にPEEKは高温用途で重要な役割を果たしています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)に分類され、各地域の市場動向が分析されています。

競争環境

競争環境の章では、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Molex LLC、TE Connectivity Ltd.、HARTING Technology Group、LPKF Laser & Electronics SE、TactoTek Oyなどを含む主要20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、MID市場における将来の成長機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゾーン型E/Eアーキテクチャへの自動車の移行が3DアンテナMIDの需要を促進

- 4.2.2 5GスマートフォンにおけるLDS加工の急速な採用

- 4.2.3 補聴器および埋め込み型医療機器における小型化要件

- 4.2.4 150°Cのプラスチックを必要とするEVバッテリーパックセンサー

- 4.2.5 プレミアム車両における次世代スマートサーフェスHMI

- 4.2.6 LEO衛星ユーザー端末向けパッケージ内アンテナ統合

- 4.3 市場の阻害要因

- 4.3.1 多色成形金型の高い工具コスト

- 4.3.2 LDSポリマーコンパウンドの世界的な生産能力の限界

- 4.3.3 銀価格の変動が金属化化学に与える影響

- 4.3.4 航空宇宙キャビンセンサーの180°Cを超える信頼性のギャップ

- 4.4 業界の価値/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 プロセス別

- 5.1.1 レーザーダイレクトストラクチャリング (LDS)

- 5.1.2 2ショット射出成形

- 5.1.3 2成分 (2k) 選択的メタライゼーション

- 5.1.4 フィルムインサート / インモールドエレクトロニクス

- 5.1.5 積層造形およびその他の新興プロセス

- 5.2 製品タイプ別

- 5.2.1 アンテナおよび接続モジュール

- 5.2.2 センサーおよびスイッチ

- 5.2.3 照明コンポーネント

- 5.2.4 構造電子パネル

- 5.2.5 その他の製品タイプ

- 5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品およびウェアラブル

- 5.3.3 ヘルスケアおよび医療機器

- 5.3.4 産業オートメーション

- 5.3.5 電気通信インフラ

- 5.3.6 航空宇宙および防衛

- 5.3.7 その他の最終用途産業

- 5.4 材料別

- 5.4.1 液晶ポリマー (LCP)

- 5.4.2 ポリブチレンテレフタレート (PBT)

- 5.4.3 ポリアミド (PA 6/6T)

- 5.4.4 ポリカーボネート (PC) およびブレンド

- 5.4.5 ポリエーテルエーテルケトン (PEEK)

- 5.4.6 その他の材料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Molex LLC

- 6.4.2 TE Connectivity Ltd.

- 6.4.3 HARTING Technology Group

- 6.4.4 LPKF Laser & Electronics SE

- 6.4.5 TactoTek Oy

- 6.4.6 2E mechatronic GmbH & Co. KG

- 6.4.7 Phillips-Medisize LLC

- 6.4.8 Omnetics Connector Corporation

- 6.4.9 iwis mechatronics GmbH

- 6.4.10 Cicor Group AG

- 6.4.11 Carclo Technical Plastics (division of Carclo plc)

- 6.4.12 SelectConnect Technologies LLC

- 6.4.13 Moulded Circuits Ltd.

- 6.4.14 Beta LAYOUT GmbH

- 6.4.15 Amphenol ICC (Amphe-Power) Division

- 6.4.16 Linxens Holding SAS

- 6.4.17 Zhejiang Zhaoyi Technology Co., Ltd.

- 6.4.18 Tritone Technologies Ltd.

- 6.4.19 Metalis Group SA

- 6.4.20 Advanced Interconnections Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

成形回路部品とは、樹脂などの成形材料を用いて立体的な構造を形成し、その表面または内部に電気回路パターンを直接形成した電子部品の総称でございます。従来の平面的なプリント基板(PCB)とは異なり、機械的な構造と電気的な機能を一体化できる点が最大の特徴で、これにより製品の小型化、軽量化、高機能化、そしてデザインの自由度向上に大きく貢献いたします。特に、3次元的な形状を持つ部品に回路を組み込むことが可能となるため、限られたスペースを有効活用し、部品点数の削減や組み立て工程の簡素化を実現できる技術として注目されております。

この成形回路部品にはいくつかの主要な種類がございます。代表的なものとして、MID(Molded Interconnect Devices)技術が挙げられます。MIDは、成形された樹脂部品の表面に直接回路パターンを形成する技術であり、その中でも「レーザーダイレクト構造化(LDS)法」と「二色成形法」が広く用いられております。LDS法は、特殊な添加剤を配合した樹脂を成形した後、レーザーを照射して回路パターンを活性化させ、その部分に無電解めっきを施して導体パターンを形成する方法です。高精度な回路形成が可能で、複雑な3次元形状にも対応できる柔軟性が特徴でございます。一方、二色成形法は、導電性めっきが可能な樹脂と不可能な樹脂の二種類を連続して成形し、めっき可能な部分にのみ回路を形成する方法です。これにより、より堅牢な構造と回路の一体化が実現できます。その他にも、インサート成形によって導体パターンを埋め込んだり、ホットエンボス加工によって回路を形成したりする方法もございます。

成形回路部品の用途は多岐にわたります。最も普及が進んでいる分野の一つが自動車産業でございます。車載センサー、LED照明モジュール、アンテナモジュール、スイッチ類、制御ユニットなどに採用され、部品の小型化、軽量化、耐環境性の向上に貢献しております。特に、ADAS(先進運転支援システム)やEV(電気自動車)の普及に伴い、より多くのセンサーや通信モジュールが必要とされる中で、その重要性は増しております。また、スマートフォンやウェアラブルデバイスといった民生機器においても、アンテナ部品やカメラモジュール、各種センサーの小型化・高機能化に不可欠な技術となっております。医療機器分野では、補聴器や診断装置、さらには体内埋め込み型デバイスなど、極めて小型で複雑な形状が求められる製品に適用され、その可能性を広げております。産業機器においても、堅牢性と高機能性を両立させるために活用が進んでおります。

関連技術としては、まず材料科学の進歩が不可欠でございます。回路形成に適した誘電特性、耐熱性、機械的強度を持つ特殊な樹脂材料(熱可塑性樹脂、熱硬化性樹脂)の開発が重要です。特にLDS法においては、レーザーによって活性化される特殊な添加剤の性能が回路の品質を左右いたします。次に、精密な成形技術が挙げられます。射出成形、二色成形、インサート成形などにより、複雑な3次元形状を高精度に再現する技術が求められます。また、回路パターンを形成するための表面処理技術、特に無電解めっきや電解めっきの技術は、導体層の密着性や信頼性を確保する上で極めて重要でございます。さらに、レーザー加工技術はLDS法の中核をなすものであり、微細なパターン形成には高精度なレーザー制御が不可欠です。設計段階では、3次元CAD/CAM/CAEツールを用いた複雑な構造と回路の同時設計・シミュレーションが欠かせません。近年では、3Dプリンティング技術を用いた成形回路部品の試作や少量生産も進んでおり、設計の自由度をさらに高める可能性を秘めております。

市場背景としましては、IoTデバイスの普及、5G通信の本格化、自動車の電動化・自動運転化といったメガトレンドが、成形回路部品市場の成長を強力に牽引しております。これらの分野では、限られたスペースに多くの機能を集約し、かつ軽量化やデザイン性を追求する必要があるため、成形回路部品のメリットが最大限に活かされます。特に、アンテナやセンサーの統合、LED照明のモジュール化などにおいて、その需要は拡大の一途を辿っております。一方で、材料コスト、製造プロセスの複雑さ、そして新しい設計に対する信頼性評価の確立などが課題として挙げられます。しかし、これらの課題を克服するための技術開発や標準化の取り組みも活発に行われており、市場は着実に拡大傾向にございます。主要なプレイヤーとしては、材料メーカー、成形加工メーカー、めっき加工メーカー、そしてこれらを統合したソリューションプロバイダーなどが競合し、技術革新を推進しております。

将来展望としましては、成形回路部品はさらなる高機能化と多機能化へと進化していくと考えられます。受動部品(抵抗、コンデンサ)だけでなく、能動部品(IC、センサー)の埋め込みや、システム・イン・パッケージ(SiP)技術との融合により、より高度なシステムを3次元構造に統合する動きが加速するでしょう。また、材料面では、高周波特性に優れた材料、放熱性に優れた材料、電磁波シールド機能を持つ材料、さらには環境負荷の低いリサイクル可能な材料の開発が進むと予想されます。製造技術においては、フレキシブルエレクトロニクスやプリンテッドエレクトロニクス、そして前述の3Dプリンティング技術とのハイブリッド化が進み、より複雑で自由な形状への回路形成が可能になることで、新たな製品デザインやアプリケーションが生まれる可能性を秘めております。将来的には、製品の表面そのものがスマートな機能を持つ「スマートサーフェス」の実現に向けた基盤技術となることも期待されており、AIや機械学習を用いた設計最適化も進むことで、開発期間の短縮と性能向上が図られることでしょう。成形回路部品は、今後もエレクトロニクス製品の進化を支える重要なキーテクノロジーとして、その存在感を高めていくものと確信しております。