成形パルプ包装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

成形パルプ包装市場は、繊維タイプ(再生繊維、バージン繊維、ブレンド繊維)、製品タイプ(トレイ、ボウル・カップ、クラムシェルなど)、成形タイプ(厚肉、転写成形など)、エンドユーザー産業(食品包装、フードサービス、家電など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

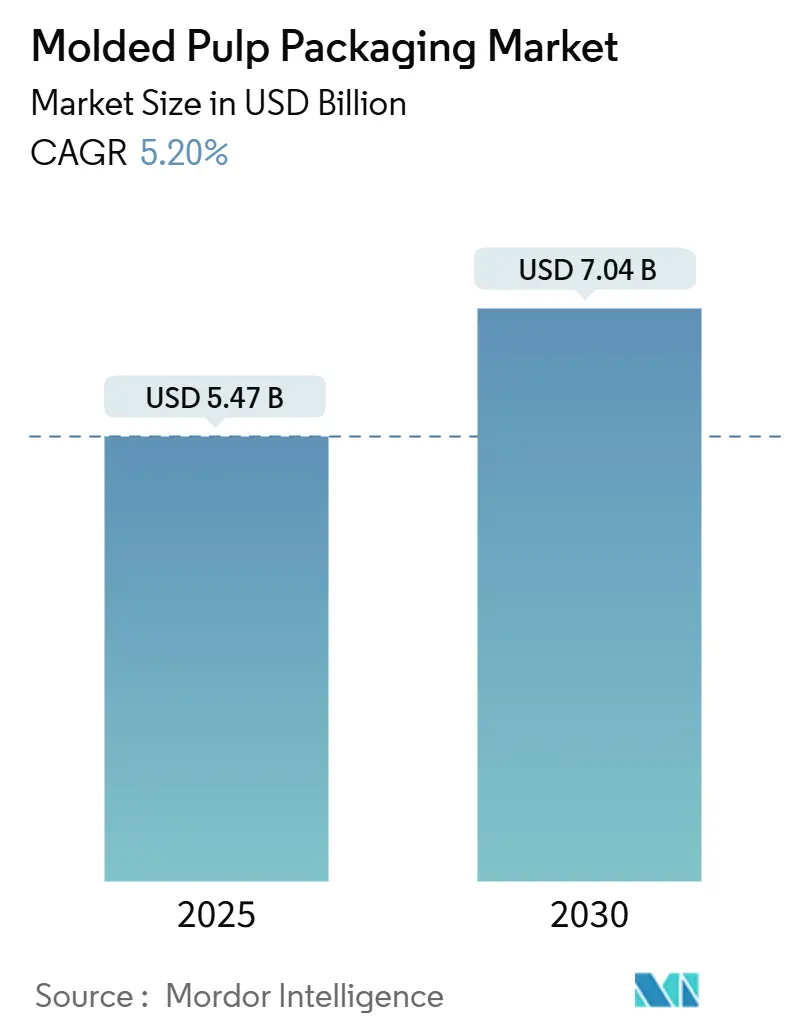

モールドパルプ包装市場は、2025年には54.7億米ドルと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)5.20%で成長し、2030年には70.4億米ドルに達すると予測されています。この成長は、使い捨てプラスチックの世界的禁止、小売業者の持続可能性に関する義務、および水とエネルギーの使用量を削減しつつ生産速度を向上させる乾式成形生産技術によって推進されています。アジア太平洋地域が数量で市場をリードしており、北米とヨーロッパでは、リサイクル可能性とPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の制限に関する州およびEUの規制が強化されるにつれて、急速な採用が進んでいます。製紙大手による買収活動や技術ライセンス契約により参入障壁は高まっていますが、供給能力は依然として需要に追いついておらず、いくつかの最終市場でプレミアム価格が維持されています。

主要なレポートのポイントは以下の通りです。

* 繊維タイプ別: 2024年には再生繊維がモールドパルプ包装市場の81.3%を占め、市場を牽引しました。一方、バージン繊維は2030年までに最も速い7.4%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはトレイがモールドパルプ包装市場の38.8%を占めました。クラムシェルは2030年までに6.9%のCAGRで拡大すると見込まれています。

* 成形タイプ別: 2024年にはトランスファー成形品がモールドパルプ包装市場の41.3%を占めました。一方、熱成形品は2030年までに7.2%のCAGRで進展しています。

* 最終用途産業別: 2024年には食品包装がモールドパルプ包装市場の50.6%を占めました。家電製品は2030年までに7.0%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がモールドパルプ包装市場の34.8%を占め、2025年から2030年の間に6.6%のCAGRで成長すると予測されています。

世界のモールドパルプ包装市場の成長を牽引する主な要因は以下の通りです。

* 使い捨てプラスチックに対する規制上の禁止: 100以上の国や地域で発泡ポリスチレンなどの使い捨てプラスチックが禁止されており、モールドパルプ包装ソリューションへの需要がシフトしています。2025年に発効するEUの包装および包装廃棄物規制は、2030年までに100%リサイクル可能な形式を義務付けており、フランスは2030年までに非リサイクル性ポリスチレンを段階的に廃止します。中国のGB 43352-2023規格は宅配便の荷物に含まれる重金属を制限しており、繊維基材が暗黙的に有利になります。オレゴン州やカリフォルニア州などの州レベルの規制も、米国における早期導入を促しています。これらの措置は、世界のGDPの60%を占める経済圏をカバーしており、ブランドオーナーにモールドパルプ形式での明確なコンプライアンス経路を提供しています。この要因はCAGRに+1.8%の影響を与え、世界的に中期的な影響をもたらします。

* 企業のネットゼロおよびプラスチックニュートラルな義務: 小売業者は現在、リサイクル可能性の基準とプラスチック削減の指標をサプライヤー契約に直接組み込んでいます。Targetは、1,800以上のベンダーに対し、2025年までにプライベートブランド包装の100%リサイクル可能性を要求しています。WalmartのProject Gigatonは、バージンプラスチックの測定可能な削減を要求しており、不遵守の場合には取引停止のリスクがあります。Logitechは紙ベースのマウスパックに切り替えることで、年間660トンのプラスチックを削減し、6,000トンのCO₂を削減しました。したがって、ブランドは、商業規模で低炭素、PFASフリーのモールドパルプ包装ソリューションを検証できるサプライヤーを評価しています。この要因はCAGRに+1.2%の影響を与え、北米とEUを中心に短期的な影響をもたらします。

* EPSおよび熱成形プラスチックに対するコスト優位性: 乾式成形ラインは、湿式成形と比較して10倍の速度向上と95%少ない水使用量を実現し、従来のフォームやPETとの単位コスト差を縮めています。PulPac、Dart Container、Stora Ensoは、トレイあたりのCO₂排出量を80%削減したと報告しており、顧客が価格競争力を維持しながらScope 3目標を達成できるようにしています。連続動作プレスは労働生産性も向上させ、モールドパルプ包装市場を高容量の消費財分野へと推進しています。この要因はCAGRに+0.9%の影響を与え、世界的に長期的な影響をもたらします。

* 保護性のある、縁石回収可能な充填材に対するEコマースの需要: オンライン小売業者は、MRF(マテリアルリサイクル施設)に対応し、縁石回収可能な繊維クッション材を好んでいます。自社容器での出荷プログラムに合わせたクラムシェルは、プラスチック製の隙間材を避けつつ破損を防ぎます。AmazonのFrustration-Free Packagingガイドラインでは、20ポンド未満の品目に対してモールドパルプを推奨素材として挙げています。したがって、小包量の増加は、特に住宅リサイクルアクセスが70%を超える北米とヨーロッパで、基本的な需要を増幅させています。この要因はCAGRに+0.7%の影響を与え、北米、EU、APACを中心に中期的な影響をもたらします。

* 乾式成形技術による生産速度の向上: この要因はCAGRに+0.6%の影響を与え、世界的に短期的な影響をもたらします。

* フードサービスにおけるPFASフリー法制: この要因はCAGRに+0.4%の影響を与え、カリフォルニア、ワシントン、EUを中心に中期的な影響をもたらします。

市場の成長を抑制する要因は以下の通りです。

* 古紙(OCC)およびバージン繊維の価格変動: 2024年4月には古段ボールが過去最高値を記録し、針葉樹クラフトパルプは1,380ユーロ/トンに上昇しました。2025年1月には北米で1トンあたり70米ドルの段ボール追加料金が課されました。中国の輸出が15%減少したことも繊維の供給逼迫を悪化させています。このため、生産者は商品への依存リスクを軽減するために、農業残渣や麻の茎を追求しています。この要因はCAGRに-0.8%の影響を与え、世界的に短期的な影響をもたらします。

* コーティングされたプラスチックと比較したバリア性および印刷性能の劣悪さ: 高湿度下では、従来のトレイは吸湿により変形する可能性があります。表面の多孔性も写真品質のグラフィックを制限し、プレミアムブランドでの採用を妨げています。水性分散液やハイブリッド繊維ブレンドなどのコーティング技術の進歩により、耐油性はキット8の評価に近づいていますが、ブランドオーナーは依然として厳格な検証を実施しており、転換サイクルが長期化しています。この要因はCAGRに-0.6%の影響を与え、世界的に長期的な影響をもたらします。

* MRFにおける着色パルプのリサイクルストリームの限定性: この要因はCAGRに-0.4%の影響を与え、北米とEUを中心に中期的な影響をもたらします。

* 熱プレス仕上げ時の高いエネルギー負荷: この要因はCAGRに-0.3%の影響を与え、世界的に長期的な影響をもたらします。

繊維タイプ別では、再生繊維が2024年に81.3%のシェアを占め、ブランドオーナーがESGスコアカードを満たすためにポストコンシューマーコンテンツを優先していることから、モールドパルプ包装市場を支配しています。しかし、バージン繊維の用途は、高い印刷忠実度と耐油性を必要とする化粧品や電子機器に対応することで、2030年までに7.4%のCAGRで最も速く成長しています。バージン繊維セグメントのモールドパルプ包装市場規模は、リサイクル性を損なうことなくバリア強度を向上させるコーティング革新と並行して上昇すると予測されています。ブレンドされた配合は、剛性、白色度、および価格のバランスを取り、再生供給の逼迫がOCCプレミアムを上昇させる可能性があるEコマースのインサートにとって重要です。過去のデータによると、再生繊維は2019年から2024年の間に年間4.2%増加し、政府が最低リサイクル閾値を定義するにつれて、2025年から2030年には5.8%に加速すると見込まれています。Huhtamakiによる米国での100%再生卵パックの発売は、高含有量パックの商業的準備が整っていることを示しています。一方、2024年の古段ボール市場の472.1億米ドルの価値は、堅調な需要と価格を反映しており、モールドパルプ包装の主要な原料としてのその重要性を強調しています。アジア太平洋地域は、中国とインドにおける電子商取引の急増と、使い捨てプラスチックに対する環境規制の強化により、モールドパルプ包装市場で最も速い成長を遂げると予測されています。この地域では、食品サービス、医療、および消費者向け電子機器セクターからの需要が特に顕著です。北米とヨーロッパも、持続可能性への意識の高まりと、食品包装におけるプラスチック代替品への移行により、着実な成長が見込まれています。主要な市場プレーヤーは、生産能力の拡大、新製品の開発、および戦略的パートナーシップを通じて競争力を維持しようとしています。例えば、BillerudKorsnäsは、持続可能な包装ソリューションへの投資を強化し、モールドパルプ製品のポートフォリオを拡大しています。また、HuhtamakiやDS Smithのような企業も、リサイクル素材の使用を増やし、環境に配慮した製品ラインナップを強化することで、市場での地位を確立しています。これらの動向は、モールドパルプ包装が、環境に優しい代替品として、今後もその市場規模を拡大し続けることを示唆しています。

このレポートは、成形パルプ包装市場に関する詳細な分析を提供しています。成形パルプ包装は、リサイクル紙またはバージン植物繊維を湿式または乾式成形して製造される、トレイ、クラムシェル、エンドキャップ、ボウルなどの硬質形状の製品を指し、ルーズフィルセルロースや未成形繊維パッドなどは対象外と定義されています。

市場は、2030年までに年平均成長率(CAGR)5.2%で成長すると予測されており、その主な推進要因は以下の通りです。

1. 規制によるプラスチック禁止: 100カ国以上で使い捨てプラスチックに対する規制が強化され、成形パルプ包装への需要が高まっています。

2. 企業のサステナビリティ目標: 企業がネットゼロやプラスチックニュートラルを掲げ、小売業者の調達基準にリサイクル可能性やプラスチック削減目標が組み込まれています。例えば、TargetやWalmartのような小売業者は、1,800以上のサプライヤーに対し、ESG(環境・社会・ガバナンス)基準を満たす繊維ベースの包装への移行を促しています。

3. コスト競争力: 発泡スチロール(EPS)や熱成形プラスチックと比較して、コスト面で優位性を持つ場合があります。

4. Eコマース需要: 保護性があり、縁石回収可能な(curb-side-recyclable)緩衝材に対するEコマースからの需要が増加しています。

5. 乾式成形技術の進歩: 乾式成形技術による生産ラインの高速化は、単位コストを削減し、生産効率を大幅に向上させています。この技術は、生産速度を10倍に高め、水使用量を95%削減し、CO2排出量を80%削減することで、プラスチックとのコスト同等性を実現し、大規模な採用を加速させています。

6. PFASフリー規制: 食品サービス分野におけるPFAS(有機フッ素化合物)フリー規制の導入が、成形パルプの利用を促進しています。

一方で、市場にはいくつかの課題も存在します。

1. 原材料価格の変動: 古紙(OCC)やバージン繊維の価格変動が、コストに影響を与えます。

2. 性能への認識: コーティングされたプラスチックと比較して、バリア性や印刷性能が劣ると認識されることがあります。

3. リサイクルストリームの限定: 着色パルプのリサイクルストリームが、自治体の資源回収施設(MRF)で限られている点が挙げられます。

4. 高エネルギー消費: 一部の工場における熱プレス仕上げ工程での高いエネルギー負荷も課題です。

市場は、繊維タイプ(リサイクル繊維、バージン繊維、ブレンド繊維)、製品タイプ(トレイ、ボウル・カップ、クラムシェル、プレート、容器・蓋など)、成形タイプ(厚肉、転写成形、熱成形、加工/薄肉)、および最終用途産業(食品包装、食品サービス、家電、医療機器、工業製品、パーソナルケア・化粧品など)によって詳細にセグメント化されています。

特に成長が著しいセグメントとしては、熱成形製品が年平均成長率7.2%、クラムシェルデザインが6.9%、バージン繊維が7.4%、家電製品用途が7.0%で、2030年まで拡大すると予測されています。

地域別では、アジア太平洋地域が2024年に市場シェアの34.8%を占め、中国の景気回復とインドの農業繊維革新により、年平均成長率6.6%で最も急速に成長している地域です。

本レポートでは、市場の定義、調査方法論、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、市場規模と成長予測、競争環境(市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル)、市場機会と将来のトレンドなど、多岐にわたる情報が提供されています。

競争環境のセクションでは、Brødrene Hartmann A/S、Huhtamaki Oyj、UFP Technologies, Inc.など、多数の主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

このレポートは、成形パルプ包装市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、持続可能性への意識の高まりと技術革新が市場成長を牽引していることを示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 100カ国以上での使い捨てプラスチックに対する規制禁止

- 4.2.2 企業のネットゼロおよびプラスチックニュートラルな誓約が小売業者の義務を推進

- 4.2.3 EPSおよび熱成形プラスチックに対するコスト優位性

- 4.2.4 保護性があり、沿道でリサイクル可能な充填材に対するEコマースの需要

- 4.2.5 乾式成形技術によるライン速度の向上と単位コストの削減

- 4.2.6 PFASフリー法案が食品サービス向け成形パルプを後押し

-

4.3 市場の阻害要因

- 4.3.1 OCCおよびバージン繊維原料の価格変動

- 4.3.2 コーティングされたプラスチックと比較して、バリア性および印刷性能が劣ると認識されていること

- 4.3.3 市営MRFにおける着色パルプのリサイクル経路の限定性

- 4.3.4 一部の工場における熱プレス仕上げ時の高いエネルギー負荷

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 繊維タイプ別

- 5.1.1 再生繊維

- 5.1.2 バージン繊維

- 5.1.3 混紡繊維

-

5.2 製品タイプ別

- 5.2.1 トレイ

- 5.2.2 ボウルとカップ

- 5.2.3 クラムシェル

- 5.2.4 プレート

- 5.2.5 容器と蓋

- 5.2.6 その他の製品タイプ

-

5.3 成形タイプ別

- 5.3.1 厚肉

- 5.3.2 転写成形

- 5.3.3 熱成形

- 5.3.4 加工/薄肉

-

5.4 エンドユーザー産業別

- 5.4.1 食品包装

- 5.4.2 フードサービス

- 5.4.3 家庭用電化製品

- 5.4.4 ヘルスケアおよび医療機器

- 5.4.5 工業製品

- 5.4.6 パーソナルケアおよび化粧品

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brødrene Hartmann A/S

- 6.4.2 Huhtamaki Oyj

- 6.4.3 UFP Technologies, Inc.

- 6.4.4 Sabert Corporation

- 6.4.5 Henry Molded Products, Inc.

- 6.4.6 Keiding, Inc.

- 6.4.7 Pacific Pulp Molding, Inc.

- 6.4.8 Protopak Engineering Corporation

- 6.4.9 EnviroPAK Corporation

- 6.4.10 Maspack Ltd.

- 6.4.11 CKF Inc.

- 6.4.12 Moulded Fibre Products Ltd.

- 6.4.13 Cellulopack Packaging S.L.

- 6.4.14 FiberCel Packaging, LLC

- 6.4.15 Greenpack (Yulin) Environmental Technology Co., Ltd.

- 6.4.16 Dongguan Flyway Packaging Co., Ltd.

- 6.4.17 Shenzhen Maider Packaging Co., Ltd.

- 6.4.18 Qingdao Xinya Molded Pulp Packaging Co., Ltd.

- 6.4.19 Taiwan Pulp Molding Co., Ltd.

- 6.4.20 日本モールドパルプ株式会社

- 6.4.21 Vegware Ltd.

- 6.4.22 Earthpac Ltd.

- 6.4.23 Papelyco S.A.

- 6.4.24 PulpaPack SAS

- 6.4.25 Western Pulp Products Co.

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズのアセスメント

*** 本調査レポートに関するお問い合わせ ***

成形パルプ包装は、再生紙や植物繊維を主原料とし、水と混ぜてパルプ液を生成した後、特定の型を用いて成形し、乾燥させることで作られる環境配慮型の包装材です。その基本的な製造プロセスは、原料のパルプ化、成形、乾燥という三段階から成り立っており、主に緩衝材や容器として利用されます。この包装材の最大の特徴は、その原料が再生可能であり、使用後もリサイクルや生分解が可能である点にあり、持続可能な社会の実現に貢献する素材として近年注目を集めています。英語ではMolded Pulp PackagingやFiber Packagingなどと呼ばれ、その環境負荷の低さから、プラスチック包装の代替品としての期待が高まっています。

成形パルプ包装には、その製造方法や用途、原料によっていくつかの種類が存在します。製造方法による分類では、まず「厚肉成形」が挙げられます。これは最も一般的な製法で、卵パックや果物トレイなどに見られる、比較的厚みがあり表面が粗い製品がこれに該当します。次に「トランスファー成形」は、厚肉成形よりも表面が滑らかで、家電製品の緩衝材や医療品トレイなどに用いられます。さらに高度な技術を要するのが「熱圧成形」で、これは成形後に熱と圧力を加えることで、非常に滑らかで精密な表面を持つ製品を作り出すことが可能です。食品容器や使い捨て食器など、プラスチック製品に近い質感と機能を持つ製品がこの方法で製造され、プラスチック代替としての可能性を大きく広げています。また、これらの成形品にさらに撥水加工や印刷などの二次加工を施したものを「加工成形」と呼ぶこともあります。原料による分類では、新聞紙や段ボール古紙などの「再生紙」が最も広く利用されていますが、強度や白色度を高めるために「バージンパルプ」が使用されることもあります。近年では、竹、サトウキビバガス、麦わらなどの「非木材繊維」を原料とする成形パルプも開発されており、地域資源の有効活用や新たな機能性の付与が期待されています。

成形パルプ包装の用途は非常に多岐にわたります。最も古くから利用されているのは、卵パックや果物トレイといった食品産業における緩衝材としての利用です。これらの製品は、輸送中の衝撃から内容物を保護するだけでなく、通気性にも優れているため、食品の鮮度保持にも寄与します。家電・電子機器産業では、テレビ、パソコン、スマートフォンなどの精密機器の緩衝材として広く採用されており、製品を安全に消費者の手元に届ける上で不可欠な役割を担っています。また、医療・医薬品産業においても、医療器具のトレイや医薬品の包装に利用され、衛生面と安全性が重視される分野での需要が高まっています。化粧品やパーソナルケア製品の分野では、ボトルやジャーの保護材、ギフトセットのインサートとして、その環境配慮性がブランドイメージ向上に貢献しています。その他にも、園芸用ポット、DIY製品の緩衝材、工業部品の保護など、様々な分野でその利用が拡大しており、特に使い捨てプラスチックの代替としての需要が急速に伸びています。

成形パルプ包装の進化を支える関連技術も日々進歩しています。成形技術においては、真空成形、圧空成形、そして熱圧成形といった多様な手法が開発され、より複雑な形状や高精度な製品の製造が可能になっています。特に金型設計の進化は目覚ましく、製品の機能性だけでなく、デザイン性も向上させています。原料処理技術では、パルプ化の効率化や精製技術の高度化に加え、撥水剤、強度向上剤、生分解性向上剤などの様々な添加剤を配合することで、製品の機能性を高める研究が進められています。非木材繊維の利用技術もその一つで、これまで未利用だったバイオマス資源を有効活用する道を開いています。乾燥技術においても、熱風乾燥だけでなく、マイクロ波乾燥や赤外線乾燥といった省エネルギーかつ効率的な方法が導入され、生産コストの削減に貢献しています。さらに、表面加工技術の発展により、成形パルプの表面をより平滑にしたり、耐水性や耐油性を付与するコーティング技術、さらにはエンボス加工や鮮やかな印刷を施すことで、製品の付加価値を高めることが可能になっています。使用済み成形パルプの再パルプ化技術も確立されており、クローズドループリサイクルを可能にする重要な要素となっています。

成形パルプ包装の市場は、近年、世界的に急速な成長を遂げています。この背景には、地球規模での環境意識の高まりが大きく影響しています。プラスチック汚染問題への懸念、国連の持続可能な開発目標(SDGs)への取り組み、そして脱炭素社会への移行といった大きな潮流が、環境負荷の低い包装材への需要を押し上げています。各国政府による使い捨てプラスチック規制の強化やリサイクル義務化といった法規制の動きも、成形パルプ包装へのシフトを加速させています。消費者側も、環境に配慮した製品を選ぶ傾向が強まっており、企業のサプライチェーン全体における持続可能性への取り組みが、ブランドイメージ向上やESG投資の観点からも重要視されています。このような市場のニーズと規制、そして技術革新が相まって、特に食品包装分野を中心に、成形パルプ包装の市場規模は今後も拡大していくと予測されています。

今後の展望として、成形パルプ包装はさらなる高機能化と用途の拡大が期待されています。機能面では、耐水性、耐油性、耐熱性のさらなる向上はもちろんのこと、より薄く、軽く、かつ強度のある製品の開発が進められるでしょう。特に食品包装においては、ガスバリア性の付与により食品の保存期間を延長する技術が求められており、これによってプラスチック包装からの代替がさらに加速する可能性があります。デザイン性においても、より滑らかな表面処理や鮮やかな印刷技術、複雑な形状への対応が進むことで、ブランドイメージ向上に貢献する高品質な包装材としての地位を確立していくでしょう。用途の拡大は、医療、化粧品、高級品包装といった分野だけでなく、これまでプラスチックが主流であった様々な製品の包装へと広がっていくことが予想されます。スマートパッケージングとの融合、例えばセンサーを内蔵した包装材の開発なども、将来的な可能性として考えられます。原料の多様化も重要なテーマであり、未利用バイオマス資源の活用や、地域特性に応じた原料調達が進むことで、より持続可能で地域経済に貢献する産業へと発展していくでしょう。リサイクル性やコンポスト性の向上も引き続き重要な課題であり、完全に生分解され、家庭でのコンポスト化が可能な製品の開発や、クローズドループリサイクルの実現に向けた取り組みが強化される見込みです。最終的には、生産効率の向上と原料コストの最適化により、プラスチック包装との価格競争力を高め、グローバル市場、特に新興国市場での需要拡大に対応していくことが、成形パルプ包装産業の持続的な成長に不可欠であると考えられます。