分子育種市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

分子育種市場レポートは、アプリケーション(植物、家畜など)、マーカータイプ(シンプルシーケンスリピート(SSR)など)、育種プロセス(マーカー支援選抜(MAS)など)、ターゲット形質(収量向上など)、エンドユーザー(種子・作物保護会社など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

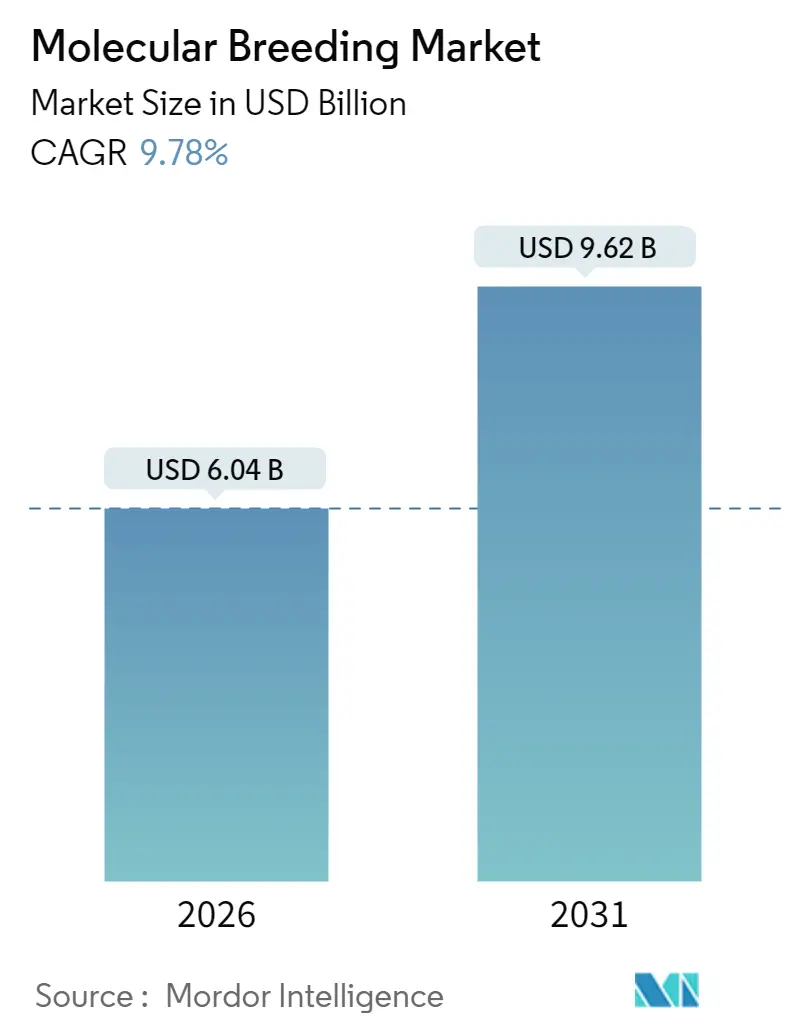

分子育種市場の規模、成長トレンド、業界予測(2031年まで)

本レポートは、分子育種市場の現状と将来予測について詳細に分析しています。市場は、アプリケーション(植物、家畜など)、マーカータイプ(シンプルシーケンスリピート(SSR)など)、育種プロセス(マーカー支援選抜(MAS)など)、形質ターゲット(収量向上など)、エンドユーザー(種子・作物保護企業など)、および地域(北米、ヨーロッパなど)別にセグメント化されており、米ドル建てで予測が提供されています。

市場概要

分子育種市場は、2025年に55億米ドルと評価され、2026年には60.4億米ドル、2031年には96.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.78%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要企業としては、Illumina Inc.、Thermo Fisher Scientific、LGC Limited(Cinven)が挙げられ、これら3社で2025年に市場シェアの39.70%を占めました。

市場分析

ゲノム選抜と人工知能(AI)の統合により、育種サイクルが数年から数ヶ月に短縮され、製品開発効率が大幅に向上しています。米国やインド政府のイニシアチブは、気候変動に強い作物品種への需要を促進しています。また、ハイスループット表現型解析、シーケンシングコストの低下、アクセスしやすい遺伝子型決定サービスが市場拡大を後押ししています。北米は研究インフラにおいて優位性を保っていますが、アジア太平洋地域は規制改革と食料安全保障の必要性から、大きな成長潜在力を示しています。

主要なレポートのポイント

* 用途別: 2025年には植物育種が市場シェアの62.35%を占め、家畜育種は2031年までに12.64%のCAGRで成長すると予測されています。

* マーカータイプ別: SNP(一塩基多型)技術は2025年に市場規模の41.55%を占め、12.85%のCAGRで成長すると予想されています。

* 育種プロセス別: マーカー支援選抜(MAS)は2025年に市場規模の50.35%を占め、ゲノム選抜は15.35%のCAGRで成長しています。

* 形質ターゲット別: 収量向上が2025年に37.45%の収益シェアを占め、非生物的ストレス耐性は2031年までに11.72%のCAGRで成長すると予測されています。

* エンドユーザー別: 種子・作物保護企業が2025年に51.25%の収益シェアを占め、独立系育種サービスプロバイダーは2031年までに12.58%のCAGRで成長しました。

* 地域別: 北米は2025年に分子育種市場の35.55%のシェアを占め、アジア太平洋地域は2031年までに11.45%のCAGRで成長するでしょう。

グローバル分子育種市場のトレンドと洞察

市場の推進要因

1. バイオテクノロジー研究開発資金の拡大(CAGRへの影響: +2.8%):

民間および公共部門からの投資が急速に増加しています。Thermo Fisherは2023年に次世代シーケンシングと試薬革新に13億米ドルを投資し、中規模育種家の参入障壁を下げました。米国農務省(USDA)のデータ標準化プログラムは、ゲノムデータセットを調和させ、重複する試験を削減し、市場投入までの時間を短縮しています。これらの資本投資は、小規模企業のコンプライアンス障壁を低減し、新規形質開発者が規制要件をクリアするのを可能にしています。

2. 高収量・気候変動耐性作物の需要増加(CAGRへの影響: +2.5%):

インドの100日小麦品種の開発や、日本の研究機関による塩害・水ストレス耐性キヌア・大豆品種の開発など、気候変動に強い作物への需要が高まっています。育種の優先順位は、収量最適化から多重ストレス耐性へと拡大しており、生産性と環境耐性を統合する多重分子マーカーの使用が必要とされています。

3. 精密育種・表現型解析プラットフォームの急速な採用(CAGRへの影響: +2.2%):

ハイスループットイメージングとセンサーシステムは、非破壊的な形質測定を可能にし、機械学習と組み合わせることで、育種家は年間複数世代の作物を管理された環境で育成できるようになりました。Syngentaの研究室では、AIを統合して分子設計とバイオアッセイサイクルを最適化し、開発期間を大幅に短縮しています。

4. 政府による食料安全保障イニシアチブ(CAGRへの影響: +1.8%):

インドの国家食料安全保障ミッションのようなプログラムは、育種用種子の増殖に多額の助成金を提供し、分子育種品種の迅速な採用を保証しています。オーストラリアの地域パートナーシップは、インド太平洋地域全体で気候変動対応品種に関する助成金と技術トレーニングを提供し、政策コミットメントを商業的需要に転換しています。

5. AIとゲノム選抜の融合(CAGRへの影響: +1.4%):

この融合は、育種プログラムの効率を大幅に向上させ、特に北米、ヨーロッパ、中国で短期間での影響が期待されています。

6. 低投入品種に対する炭素クレジットインセンティブ(CAGRへの影響: +0.9%):

ヨーロッパと北米を中心に、環境に配慮した低投入品種の開発を促進し、長期的な影響が期待されています。

市場の阻害要因

1. 厳格で遅い規制承認(CAGRへの影響: -1.8%):

新しい形質ごとのコンプライアンスコストは1500万米ドルに達することもあり、開発予算の約半分を消費し、小規模なイノベーターの参入を妨げています。欧州連合(EU)の遺伝子編集作物に対するGMO規制は、企業を米国やブラジルなど、より有利な規制を持つ市場へと向かわせています。

2. シーケンシングおよび遺伝子型決定インフラの高額な初期費用(CAGRへの影響: -1.2%):

シーケンサーや高密度SNPアレイは、多くの公的機関にとって依然として費用が高すぎます。いくつかの低所得経済圏では、バイオセーフティのコンプライアンスコストが国の育種プログラム予算を超えることもあり、輸入胚芽への依存を強めています。

3. 育種家による相互運用可能なデータプラットフォームへのアクセス制限(CAGRへの影響: -0.9%):

データプラットフォームの相互運用性の欠如は、効率的なデータ共有と分析を妨げ、世界的に中期間の影響を及ぼしています。

4. 「分子改変」種子に対する一般市民の認識の懸念(CAGRへの影響: -0.7%):

ヨーロッパやアジアの一部地域では、分子改変種子に対する一般市民の懸念が市場の採用を遅らせる可能性があり、長期的な影響が懸念されます。

セグメント分析

* 用途別: 植物育種が引き続き優勢ですが、家畜育種セグメントは、乳牛におけるゲノム育種価の優れた性能やCRISPRベースの耐病性豚の開発などにより、12.64%のCAGRで成長しています。Angus SteerSELECTのようなツールは、重要な枝肉形質で0.72を超える予測精度を示し、肥育場の収益性を高めています。

* マーカータイプ別: 一塩基多型(SNP)技術は、ハイスループットプラットフォームとの互換性とゲノムワイド関連解析の出力向上により、市場を支配しています。単位コストの削減により、開発途上国のプログラムも直接SNPソリューションを採用するようになっています。

* 育種プロセス別: マーカー支援選抜(MAS)は単一遺伝子形質に対する確立された有効性を示していますが、ゲノム選抜は干ばつ耐性や栄養利用効率などの複雑な形質管理能力により、15.35%のCAGRで堅調な成長を示しています。Benson Hillのような企業は、ゲノム選抜とスピード育種プロトコルを統合し、年間複数世代の大豆を生成しています。

* 形質ターゲット別: 収量向上が引き続き主要な形質ですが、非生物的ストレス耐性が11.72%のCAGRで最も急速に成長しているセグメントです。インドの耐熱性小麦品種や中国の耐塩性米プロトタイプの開発がその証拠です。現代の育種プログラムは、収量向上、ストレス耐性、栄養改善を単一品種内で統合する傾向にあります。

* エンドユーザー別: 種子・作物保護企業が最大のシェアを占めていますが、独立系育種サービスプロバイダーは、契約遺伝子型決定、AI分析、形質発見サービスを提供することで、12.58%のCAGRで成長しています。市場の統合は、アグリビジネスがバイオテクノロジー企業を買収し、独自のアルゴリズムやマーカーパネルを獲得することで進行しています。

地域分析

* 北米: 高度な研究インフラと効率的な規制枠組みに支えられ、2025年に分子育種市場シェアの35.55%を占めています。Illuminaは2024年に43.3億米ドルの収益を報告し、LGC Biosearch Technologiesと提携して、主要作物および家畜セグメント向けのターゲットシーケンシングによる遺伝子型決定能力を向上させています。

* アジア太平洋地域: 2031年までに11.45%のCAGRで最も高い成長潜在力を示しています。中国での耐病性遺伝子編集小麦の承認やインドの規制更新が、民間育種イニシアチブを加速させています。日本は作物ストレス研究に注力し、主要な地域ハブとしての地位を確立しています。

* ヨーロッパ: 規制上の制約があるものの、市場で重要な存在感を維持しています。EU環境委員会による新しいゲノム技術法案の承認は、リスクベースの評価への移行を示しています。英国は精密育種法を施行し、遺伝子編集作物の試験を迅速化するための二段階安全審査システムを確立しました。

競争環境

分子育種市場は中程度の集中度を示しており、上位5社のシーケンシングプロバイダー(Illumina Inc.、Thermo Fisher Scientific、LGC Limited(Cinven)、Eurofins Scientific、SGS SA)が2024年の収益シェアの40.1%を占めています。研究開発投資が主要な戦略的ツールであり、Thermo Fisherは2023年にプラットフォーム革新に13億米ドルを投じ、データポイントあたりのコスト削減を目指しました。戦略的パートナーシップも拡大しており、IlluminaとLGCの提携はその一例です。BayerはAI、遺伝子編集、除草剤耐性スタックを組み込んだ371億米ドル(320億ユーロ)相当のイノベーションパイプラインを維持しています。PairwiseやMolBreeding Biotechのような専門企業は、CRISPRベリーやターゲットシーケンシングによる遺伝子型決定などの特定の革新に注力し、ニッチ市場を確立しています。AIアプリケーションにおけるデータ要件の増加により、独自のマルチオミクスデータセットが競争優位性となり、データに焦点を当てた買収が増加しています。

最近の業界動向

* 2025年3月: Bayerは、5つの除草剤耐性を持つVyconic大豆を発表し、2027年の作付けシーズンまでに米国およびカナダでの本格的な発売を目指しています。

* 2025年1月: Illumina, Inc.は、2024年の暫定収益が43億米ドルであったことを発表し、GRAIL事業売却後も農業ゲノミクスへの注力を再確認しました。

* 2024年9月: Illumina, Inc.とLGC Limitedは、農業遺伝子型決定に関する戦略的パートナーシップを発表しました。

* 2024年6月: Bayer AGは、Preceon Smart Cornや多形質大豆プラットフォームを含む10製品のイノベーションパイプラインを発表しました。

分子育種市場に関する本レポートは、その市場定義、規模、成長予測、主要な推進要因と阻害要因、技術動向、競争環境、および詳細なセグメンテーション分析を提供しています。

1. 市場定義と範囲

本調査における分子育種市場は、DNAマーカーを特定し、植物や家畜の選抜、交配、戻し交配を通じて望ましい遺伝形質を次世代に固定することを可能にする試薬、消耗品、機器、およびサービス契約から得られる収益を指します。具体的には、マーカー選抜育種(MAS)、ゲノム選抜、量的形質遺伝子座(QTL)マッピング、マーカーアシスト戻し交配、およびこれら各ステップを導く分析が含まれます。Mordor Intelligenceの推定によると、2025年には約55億米ドルの市場規模に達するとされています。純粋な遺伝子編集、育種プログラム外で販売される一般的なシーケンシングサービス、および発見作業のみに使用される広範なバイオインフォマティクスプラットフォームは本調査の範囲から除外されています。

2. 市場規模と成長予測

分子育種市場は、2026年には60.4億米ドルと評価され、2031年までに96.2億米ドルに達すると予測されています。特にアジア太平洋地域は、中国とインドにおける遺伝子編集作物の承認を加速させる規制改革に牽引され、2031年まで年平均成長率11.45%で最も急速な成長を遂げると見込まれています。

3. 市場の推進要因と阻害要因

推進要因としては、バイオテクノロジー研究開発資金の拡大、高収量で気候変動に強い作物の需要増加、精密育種および表現型プラットフォームの急速な採用、政府主導の食料安全保障イニシアチブ、AIとゲノム選抜の融合、低投入品種に対する炭素クレジットインセンティブが挙げられます。

一方、阻害要因としては、厳格で進行の遅い規制承認、シーケンシングおよびジェノタイピングインフラの高額な初期費用、育種家による相互運用可能なデータプラットフォームへのアクセス制限、「分子改変」種子に対する一般市民の懸念が指摘されています。

4. 主要な市場トレンドとセグメンテーション

* マーカータイプ別: 一塩基多型(SNP)が市場を支配しており、2025年の収益の41.55%を占め、12.85%の成長軌道にあります。これは、SNPが高い精度とハイスループットシーケンシングとの互換性を兼ね備えているためです。

* AIの影響: AIを活用したゲノム選抜は、育種サイクルを従来の5年から最短4ヶ月にまで短縮し、製品投入を大幅に加速させています。

* 投資対象形質: 収量向上は引き続き収益性が高いですが、気候変動への適応が商業的に不可欠となる中で、非生物的ストレス耐性が最も急速に成長している形質ターゲットとなっています。

* セグメンテーション: 市場は、用途(植物、家畜など)、マーカータイプ(SSR、SNP、ESTなど)、育種プロセス(MAS、QTLマッピング、マーカーアシスト戻し交配、ゲノム選抜)、形質ターゲット(収量向上、病害虫耐性、非生物的ストレス耐性、品質・栄養形質)、エンドユーザー(種子・作物保護企業、家畜育種企業、学術・政府研究機関、独立育種サービスプロバイダー)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)に細分化されています。

5. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析が提供され、Illumina, Thermo Fisher Scientific, LGC Limited, Eurofins Scientific, SGS SA, Agilent Technologies, DanBred P/S, LemnaTec GmbH, Charles River Laboratories, Intertek Group plc, KeyGene NV, Syngenta AG, Corteva Agriscience, Bayer AG, BASF SE, Sequentia Biotech SL, Hudson Alphaといった主要企業のプロファイルが含まれています。

6. 調査方法と信頼性

本レポートは、一次調査(育種家、動物遺伝学企業、シーケンシングプラットフォームベンダー、公的育種家へのインタビュー、作物コンサルタントへのオンライン調査)と二次調査(FAO、USDA、Eurostat、特許出願、業界団体、企業情報データベース、学術論文など)を組み合わせています。市場規模の算出と予測は、アクティブな育種プログラム数とプログラムあたりのマーカースクリーン数を掛け合わせ、地域ごとの平均サービス価格で評価するトップダウンアプローチと、公開されているジェノタイピング量を集計するボトムアップアプローチを併用しています。データの検証と年次更新により、信頼性の高い情報を提供しています。Mordor Intelligenceのアプローチは、収益を直接生み出すマーカースクリーンの測定可能な流れに焦点を当て、透明性の高い変数と再現可能な手順に基づいているため、意思決定者にとって信頼できる基準点を提供すると強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオテクノロジー研究開発資金の拡大

- 4.2.2 高収量で気候変動に強い作物の需要増加

- 4.2.3 精密育種および表現型解析プラットフォームの急速な採用

- 4.2.4 政府支援の食料安全保障イニシアチブ

- 4.2.5 AIとゲノム選抜の融合

- 4.2.6 低投入品種に対する炭素クレジットインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 厳格で遅々とした規制承認

- 4.3.2 シーケンシングおよびジェノタイピングインフラの高額な初期費用

- 4.3.3 育種家による相互運用可能なデータプラットフォームへのアクセス制限

- 4.3.4 「分子改変」種子に対する一般の認識の懸念

- 4.4 規制状況

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 用途別

- 5.1.1 植物

- 5.1.2 家畜

- 5.1.3 その他の用途

- 5.2 マーカータイプ別

- 5.2.1 シンプルシーケンスリピート (SSR)

- 5.2.2 一塩基多型 (SNP)

- 5.2.3 発現配列タグ (EST)

- 5.2.4 その他のマーカー

- 5.3 育種プロセス別

- 5.3.1 マーカー支援選抜 (MAS)

- 5.3.2 量的形質遺伝子座 (QTL) マッピング

- 5.3.3 マーカー支援戻し交配

- 5.3.4 ゲノム選抜

- 5.4 形質ターゲット別

- 5.4.1 収量向上

- 5.4.2 病害虫抵抗性

- 5.4.3 非生物的ストレス耐性

- 5.4.4 品質および栄養特性

- 5.5 エンドユーザー別

- 5.5.1 種子および作物保護会社

- 5.5.2 家畜育種企業

- 5.5.3 学術機関および政府研究機関

- 5.5.4 独立育種サービスプロバイダー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Illumina, Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 LGC Limited (Cinven)

- 6.4.4 Eurofins Scientific

- 6.4.5 SGS SA

- 6.4.6 Agilent Technologies, Inc.

- 6.4.7 DanBred P/S

- 6.4.8 LemnaTec GmbH (Nynomic AG)

- 6.4.9 Charles River Laboratories

- 6.4.10 Intertek Group plc

- 6.4.11 KeyGene NV

- 6.4.12 Syngenta AG

- 6.4.13 Corteva Agriscience

- 6.4.14 Bayer AG

- 6.4.15 BASF SE

- 6.4.16 Sequentia Biotech SL

- 6.4.17 Hudson Alpha

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

分子育種とは、生物の遺伝情報を直接的に解析し、その情報に基づいて育種を行う革新的な技術体系を指します。従来の育種が、交配と選抜を繰り返すことで優れた形質を持つ個体を選び出す、時間と労力を要する経験的手法であったのに対し、分子育種はDNAマーカーやゲノム情報といった分子レベルのデータを利用することで、育種プロセスを飛躍的に効率化し、精密化することを可能にしました。具体的には、特定の有用形質(例えば、病害抵抗性、収量、品質など)に関連する遺伝子やDNA領域を特定し、それらの情報を持つ個体を幼少期や未成熟な段階で選抜することで、育種期間の短縮と育種効率の向上を実現します。

分子育種にはいくつかの主要な手法があります。一つ目は「DNAマーカー育種(Marker-Assisted Selection, MAS)」です。これは、特定の形質と連鎖しているDNAマーカーを利用して、目的の遺伝子を持つ個体を選抜する手法です。例えば、病害抵抗性遺伝子に非常に近い位置にあるDNAマーカーを特定できれば、そのマーカーの有無を調べるだけで、実際に病気に感染させてみる前に抵抗性を持つ個体かどうかを判断できます。これにより、選抜の精度が向上し、育種にかかる時間とコストを大幅に削減できます。二つ目は「ゲノム育種(Genomic Selection, GS)」です。これは、ゲノム全体にわたる多数のDNAマーカー情報と、個体の表現型データ(実際の形質データ)を統計的に解析し、まだ表現型が発現していない個体や、交配前の親の段階で、その個体が将来どのような形質を持つかを予測する手法です。特に、収量や成長速度など、複数の遺伝子が複雑に関与する「量的形質」の改良に非常に有効であり、育種期間のさらなる短縮と選抜精度の向上が期待されています。三つ目は「ゲノム編集育種」です。これは、CRISPR/Cas9システムなどのゲノム編集技術を用いて、特定の遺伝子を狙って改変し、目的の形質を直接的に付与または除去する手法です。従来の遺伝子組換え技術とは異なり、外部の遺伝子を導入するのではなく、既存の遺伝子を精密に操作するため、より自然な変異に近い形で品種改良を行うことが可能です。

分子育種の用途は多岐にわたります。農業分野では、作物の品種改良において、病害虫抵抗性の向上、収量の増加、栄養価や食味といった品質の改善、干ばつや塩害などの環境ストレス耐性の付与に貢献しています。例えば、特定の病原菌に対する抵抗性を持つイネや、高栄養価の小麦、貯蔵性に優れたトマトなどが開発されています。畜産分野では、家畜の品種改良に利用され、乳量や肉質、成長速度の向上、疾病抵抗性の強化、繁殖能力の改善などが図られています。水産分野においても、養殖魚介類の成長速度の向上、飼料効率の改善、疾病抵抗性の付与などに活用され、持続可能な水産養殖の実現に貢献しています。これらの応用により、食料の安定供給、生産性の向上、そして環境負荷の低減が期待されています。

分子育種を支える関連技術も急速に発展しています。まず、「次世代シーケンサー(NGS)」は、ゲノム情報を高速かつ低コストで解読することを可能にし、膨大なDNAマーカー情報の取得や、新たな遺伝子の発見を促進しました。次に、「バイオインフォマティクス」は、NGSによって得られる膨大なゲノムデータを解析し、有用な遺伝子やマーカーを特定するための計算科学的手法を提供します。これにより、複雑な遺伝子ネットワークの理解や、育種戦略の立案が可能になります。さらに、「フェノミクス」は、画像解析やセンサー技術などを活用して、植物や動物の表現型(形質)を大規模かつ自動的に測定する技術です。これにより、ゲノム情報と表現型情報を統合した、より精度の高い育種が可能となります。そして、前述の「ゲノム編集技術」は、分子育種の最終段階において、特定の遺伝子を直接的に改変し、目的の形質を効率的に創出するための強力なツールとなっています。

分子育種の市場背景としては、世界的な人口増加に伴う食料需要の増大、気候変動による農業生産への影響、そして持続可能な農業への関心の高まりが挙げられます。これらの課題に対応するため、より効率的で環境に優しい品種改良技術が強く求められており、分子育種はその中核を担う技術として注目されています。種子産業や育種関連サービス市場は、分子育種技術の導入により成長を続けており、研究開発への投資も活発です。しかし、技術導入コストの高さ、特にゲノム編集技術に対する社会的な受容性や規制の枠組み、そして膨大なデータを解析するための専門知識を持つ人材の育成といった課題も存在します。これらの課題を克服し、技術の普及と社会実装を進めることが、今後の市場拡大の鍵となります。

今後の展望として、分子育種はさらなる進化を遂げると予想されます。一つは、「AI(人工知能)や機械学習」との融合です。これにより、膨大なゲノムデータと表現型データをより高度に解析し、育種戦略の最適化や、育種価予測の精度向上が期待されます。二つ目は、「マルチオミクスデータの統合」です。ゲノム情報だけでなく、トランスクリプトーム(遺伝子発現)、プロテオーム(タンパク質)、メタボローム(代謝物)といった多様な分子レベルの情報を統合的に解析することで、生命現象のより深い理解に基づいた、精密な育種が可能になります。三つ目は、「精密農業との連携」です。分子育種によって開発された品種が、圃場でのリアルタイムな環境情報や生育データと組み合わされることで、個々の作物や家畜に最適化された栽培・飼育管理が実現し、生産性の最大化と資源利用効率の向上が図られます。また、これまで改良が困難であった複雑な形質や、機能性食品、医薬品原料となるような新たな形質の創出も期待されています。分子育種は、食料安全保障の確保、気候変動への適応、そして持続可能な社会の実現に向けて、今後もその重要性を増していくことでしょう。