分子量マーカー市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

分子量マーカー市場レポートは、製品別(DNAマーカー、タンパク質マーカー、RNAマーカー)、用途別(核酸アプリケーション[PCRなど]、プロテオミクスアプリケーション[ウェスタンブロッティングなど])、タイプ別(プレステインマーカー、アンステインマーカーなど)、エンドユーザー別(学術・研究機関など)、および地域別(北米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分子量マーカー市場の概要:成長トレンドと予測(2025年~2030年)

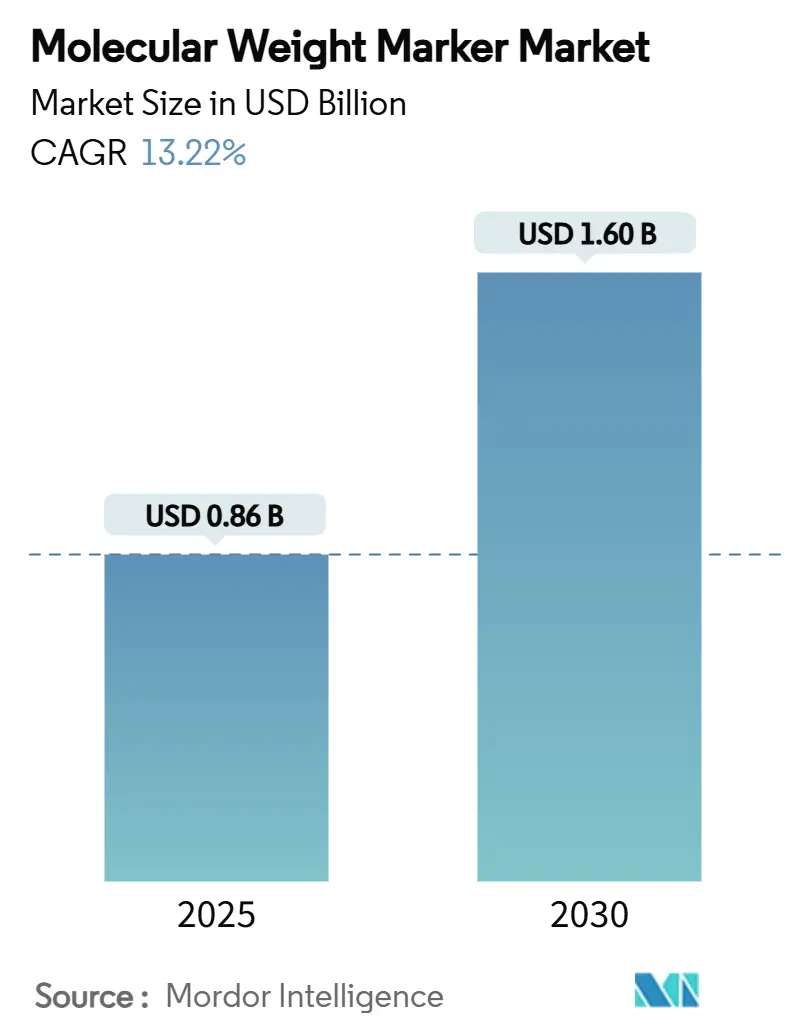

世界の分子量マーカー市場は、2025年には0.86億米ドルと評価され、2030年までに1.60億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は13.22%に上ると見込まれております。この急速な成長は、ゲノミクス研究開発への資金投入の増加、分子診断量の拡大、細胞・遺伝子治療における厳格な品質管理プロトコルの必要性といった要因が複合的に作用していることを反映しています。また、AI対応のブロットイメージングプラットフォームの登場により、一貫した機械可読信号を提供する蛍光タンパク質およびDNAラダーへの需要が高まっています。北米のイノベーションエコシステムが早期導入を牽引する一方で、アジア太平洋地域における大規模なゲノミクスプログラムが、市場の増分的な成長に大きく貢献しています。ベンダー各社は、熟練労働者不足や規制の複雑さを軽減するため、従来の電気泳動消耗品と自動化、情報科学、すぐに使える化学物質を組み合わせた垂直統合型製品を提供することで、市場のニーズに応えています。

# 主要な市場動向と洞察

市場を牽引する要因:

* ゲノミクスおよびプロテオミクス研究開発支出の増加(CAGRへの影響:+3.2%): 各国政府によるゲノミクスプログラム(例:日本の10万がんゲノム計画、インドの1万ゲノムイニシアチブ)は、機関間のデータ調和のために一貫した分子量マーカーを必要としています。米国の国家ナノテクノロジーイニシアチブも、ナノテクノロジーを活用した薬剤設計のためのバイオテクノロジーツールに資金を提供しています。AI中心の研究予算も、信頼性の高いバイオマーカー発見モデルを訓練するために均一な入力品質が必要なため、需要を増幅させています。

* 分子診断量の拡大(PCR/NGS)(CAGRへの影響:+2.8%): POC(Point-of-Care)および分散型ラボは、スループットを向上させ、ターンアラウンドタイムを短縮しています。リアルタイムPCRチップやLAMPプラットフォームなどの技術は、迅速な実行に対応する低分子量ラダーや、現場条件で安定したプレステインラダーの需要を促進しています。次世代シーケンシング(NGS)ワークフローも、ライブラリの完全性を確認するために堅牢なDNAラダーを必要とします。

* すぐに使えるプレステインラダーの普及(CAGRへの影響:+1.9%): 人員不足に直面するラボは、準備工程を削減できるすぐに使える消耗品を採用しています。色分けされたマルチチャンネル形式や、室温輸送が可能なグリセロールフリー製剤などが、利便性を高めています。

* 細胞・遺伝子治療の品質管理プロトコル(CAGRへの影響:+2.1%): 規制当局は、ウイルスベクターやmRNA製品における宿主細胞DNAの正確な定量化を義務付けており、高分解能DNAラダーの需要が高まっています。CRISPR-Cas9編集によって挿入される連結配列の検出には、広いサイズ範囲をカバーするラダーが必要です。

* POCデバイスにおけるミニゲルプラットフォームの増加(CAGRへの影響:+1.6%): POCデバイスにおけるミニゲルプラットフォームの普及は、低分子量マーカーの需要を増加させています。

* AI駆動型ブロットイメージングソフトウェアの普及(CAGRへの影響:+1.4%): AI駆動型ブロットイメージングソフトウェアは、蛍光タンパク質ラダーの必要性を高めています。

市場の抑制要因:

* 熟練した電気泳動技術者の不足(CAGRへの影響:-1.8%): 米国の分子ラボでは13.4%の欠員が報告されており、テストスループットの低下や自動化投資の促進につながっています。

* 厳格な試薬グレードの規制認証(IVDR、USP)(CAGRへの影響:-1.4%): 欧州のIVDR(体外診断用医療機器規則)は体外診断用試薬に広範な臨床的証拠を要求し、米国のFDAは高リスク賦形剤の不純物検査を強化しており、ベンダーにとって認証取得の負担を増大させています。

* バッチ間のばらつき(CAGRへの影響:-1.1%): 製薬会社の品質保証部門では、バッチ間のばらつきが再現性監査を引き起こす可能性があります。

* マイクロ流体およびキャピラリー電気泳動システムへの移行(CAGRへの影響:-0.9%): これらのシステムへの移行は、従来のゲル電気泳動用マーカーの需要に影響を与える可能性があります。

# セグメント分析

製品別:

* RNAマーカーは、mRNAワクチンパイプラインの成熟と次世代シーケンシング(NGS)プロトコルの普及により、2030年までに14.25%のCAGRで最も速い成長を遂げると予測されています。正確なポリAテールおよびキャッピング効率の検証には、広範囲(100~10,000 nt)をカバーするラダーが必要です。

* DNAマーカーは、2024年に51.51%の市場シェアを維持しており、PCR、クローニング、サザンブロットなどの確立されたルーチンによって支えられています。しかし、CRISPR誘発ゲノム変化を解決する高分子量フォーマットへの需要がシフトしています。

* タンパク質マーカーは、プロテオミクス研究への資金投入増加により恩恵を受けています。プレステインタンパク質ラダーは、染色なしで可視性を維持し、ラボの生産性を向上させます。

アプリケーション別:

* 核酸アッセイは、2024年に60.53%の市場シェアを占めていますが、プロテオミクスアプリケーションは14.85%のCAGRで進展しており、核酸ワークフローの歴史的優位性を縮めています。ウェスタンブロッティングが主要な用途ですが、トップダウンプロテオミクス、リボソームプロファイリング、熱シフトアッセイなどの新興分野でもラダーが使用されています。

タイプ別:

* プレステインラダーは、2024年に45.11%の収益シェアを占め、後処理の染色工程を不要にする利点があります。

* 特殊蛍光ラダーは、AI対応イメージングの普及に伴い、14.17%のCAGRで成長しています。デュアル色素製剤は、DNAとタンパク質の同時可視化を可能にします。

* 非染色ラダーは、質量分析などの下流分析において、プレステイン化学物質がイオン化効率を妨げるのを避けるために使用されます。メーカーは、冷蔵なしで3年間保存可能な凍結乾燥ペレットを開発しており、現場診断や低資源環境に適しています。

エンドユーザー別:

* 臨床・診断ラボは、分散型検査の拡大と迅速分子パネルの保険適用により、2030年までに15.87%のCAGRで最も高い成長が予測されています。

* 製薬・バイオテクノロジー企業は、2024年に35.21%の市場シェアを維持しており、厳格な品質管理を義務付ける遺伝子治療パイプラインが需要を牽引しています。

* 学術機関は、基礎的な発見を推進し、新しい製剤の試験場として機能しています。

# 地域分析

* 北米は、2024年に市場の38.32%を占める最大の市場であり、成熟したバイオテクノロジーエコシステム、連邦政府の研究開発資金、AI駆動型ラボ自動化の早期導入に支えられています。FDAのバッチ均一性に関するガイダンスは、品質期待を高めています。

* アジア太平洋は、2030年までに14.71%のCAGRで最も急速に成長する地域であり、政府主導のゲノミクスプログラム(日本の10万ゲノム計画、インドの1万ゲノムイニシアチブ、中国の肺がんプロファイリングなど)と、国産ワクチン製造の台頭が背景にあります。地域メーカーは、湿潤気候での輸送に耐えるコンパクトな凍結乾燥マーカーの需要を刺激しています。

* 欧州は、共同研究ネットワークと持続可能性への重点により着実な成長を遂げています。IVDRの導入は品質基準を調和させ、AI支援ゲル分析プロジェクトが蛍光ラダーの需要を増幅させています。環境指令は、サプライヤーに危険な染料の削減と植物由来色素への移行を促しています。

# 競争環境

分子量マーカー市場は中程度の統合が進んでおり、グローバルサプライヤーはマルチオミクスポートフォリオを拡大するために買収を進めています。例えば、Thermo FisherはOlinkを31億米ドルで買収し、AgilentはBIOVECTRAを9.25億米ドルで買収しました。QIAGENは、自動化と消耗品販売の戦略的連携を示すサンプル調製システムを計画しています。新興企業は、AI分析に最適化された特殊蛍光ラダーに注力し、高マージンのニッチ市場を開拓しています。イノベーションは、即座に再構成できる凍結乾燥単回投与ラダーや、生分解性ゲルカプセルに焦点を当てています。主要ベンダーには、Promega Corporation、Merck KGaA (MilliporeSigma)、Thermo Fisher Scientific Inc.、QIAGEN N.V.、Bio-Rad Laboratories Inc.などが挙げられます。

# 最近の業界動向

* 2025年3月: Nature Communications誌が、凍結乾燥LAMPアッセイを用いたDragonflyポータブル診断プラットフォームの96.1%の感度を報告し、現場対応型分子ワークフローへの移行を裏付けました。

* 2025年1月: QIAGENは、腫瘍学およびゲノミクスワークフローを合理化し、手作業時間を最小限に抑えるように設計されたQIAsymphony Connect、QIAsprint、QIAminiサンプル調製システムの計画を詳細に発表しました。

本レポートは、電気泳動において分子の近似サイズを特定するために使用される標準物質である分子量マーカー市場に関する詳細な分析を提供しています。分子量マーカーには、タンパク質、DNA、RNAの各タイプが市販されています。

市場規模は、2025年には0.86億米ドルに達し、2030年までには1.60億米ドルに成長すると予測されています。この期間における年平均成長率は顕著です。地域別では、北米がバイオテクノロジー分野への継続的な資金投入とAIを活用したラボ自動化の急速な導入により、38.32%の最大の収益シェアを占めています。

市場の成長を牽引する主な要因としては、ゲノミクスおよびプロテオミクス分野における世界的な研究開発費の増加、PCRやNGSなどの分子診断量の拡大が挙げられます。また、すぐに使用できるプレステインマーカーの普及、細胞・遺伝子治療の品質管理プロトコルにおける高精度DNAマーカーの必要性、PoCデバイスにおけるミニゲルプラットフォームの増加による低分子量マーカーの需要増も重要な推進力となっています。さらに、AI駆動型ブロットイメージングソフトウェアの進化が、蛍光タンパク質マーカーの需要を後押ししています。

一方で、市場の成長を抑制する要因も存在します。熟練した電気泳動技術者の不足、IVDRやUSPなどの厳格な試薬グレードの規制認証、バッチ間のばらつきが製薬会社の品質保証における再現性監査を引き起こす問題が挙げられます。また、マイクロ流体およびキャピラリー電気泳動システムへの移行も市場に影響を与えています。

製品セグメントでは、mRNAベースの治療法やNGSワークフローの拡大に伴い、RNAラダーが2030年までに14.25%のCAGRを記録し、最も速い成長を示しています。AI駆動型ゲルイメージングプラットフォームが自動バンド検出のために一貫した蛍光シグナルを必要とすることから、特殊な蛍光ラダーへの需要が高まっています。また、ラボの人員不足は、準備時間を短縮し、専門的な電気泳動の専門知識の必要性を減らす、すぐに使用できる自動化対応のラダーへの需要を促進しています。

本レポートでは、製品(DNA、タンパク質、RNAマーカー)、アプリケーション(核酸、プロテオミクス)、タイプ(プレステイン、非ステイン、特殊/蛍光マーカー)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業、CRO、臨床・診断ラボ)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多岐にわたるセグメントで市場を詳細に分析しています。特に、世界主要地域における17カ国の市場規模とトレンドも網羅しています。

競争環境については、市場集中度、市場シェア分析、および主要企業20社の詳細な企業プロファイルが含まれています。これらのプロファイルには、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories Inc.、Agilent Technologies Inc.、F. Hoffmann-La Roche AG、Merck KGaA (MilliporeSigma)などが含まれ、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

さらに、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゲノミクスおよびプロテオミクスにおける世界的な研究開発費の増加

- 4.2.2 分子診断量(PCR/NGS)の拡大

- 4.2.3 すぐに使えるプレステインラダーの幅広い入手可能性

- 4.2.4 細胞・遺伝子治療の品質管理プロトコルには高精度DNAラダーが必要

- 4.2.5 POCデバイスにおけるミニゲルプラットフォームが低分子量マーカーの需要を増加

- 4.2.6 AI駆動型ブロットイメージングソフトウェアが蛍光タンパク質ラダーの必要性を高める

- 4.3 市場の阻害要因

- 4.3.1 熟練した電気泳動技術者の不足

- 4.3.2 試薬グレードの厳格な規制認証(IVDR、USP)

- 4.3.3 バッチのばらつきが製薬会社の品質保証における再現性監査を引き起こす

- 4.3.4 マイクロ流体およびキャピラリー電気泳動システムへの移行

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 DNAマーカー

- 5.1.2 タンパク質マーカー

- 5.1.3 RNAマーカー

- 5.2 用途別

- 5.2.1 核酸アプリケーション

- 5.2.1.1 PCR

- 5.2.1.2 ノーザンブロッティング

- 5.2.1.3 サザンブロッティング

- 5.2.1.4 分子クローニング

- 5.2.1.5 その他の核酸アプリケーション

- 5.2.2 プロテオミクスアプリケーション

- 5.2.2.1 ウェスタンブロッティング

- 5.2.2.2 ゲル抽出

- 5.2.2.3 その他のプロテオミクスアプリケーション

- 5.3 タイプ別

- 5.3.1 プレステインマーカー

- 5.3.2 未染色マーカー

- 5.3.3 特殊/蛍光マーカー

- 5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 受託研究機関

- 5.4.4 臨床・診断ラボ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.3 アジレント・テクノロジーズ株式会社

- 6.3.4 F. ホフマン・ラ・ロシュAG

- 6.3.5 メルクKGaA(ミリポアシグマ)

- 6.3.6 ニューイングランド・バイオラボ

- 6.3.7 プロメガ・コーポレーション

- 6.3.8 キアゲンN.V.

- 6.3.9 タカラバイオ株式会社

- 6.3.10 VWRインターナショナル(アバンター)

- 6.3.11 ハイメディア・ラボラトリーズ

- 6.3.12 ジーンダイレックス株式会社

- 6.3.13 バイオビジョン株式会社

- 6.3.14 ジェンスクリプト・バイオテック・コーポレーション

- 6.3.15 アブカムplc

- 6.3.16 サイティバ(ダナハー)

- 6.3.17 スモバイオ・テクノロジー

- 6.3.18 アナリティック・イエナGmbH

- 6.3.19 ノーゲン・バイオテック・コーポレーション

- 6.3.20 ボスター・バイオロジカル・テクノロジー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

分子量マーカーとは、電気泳動法において、核酸(DNAやRNA)やタンパク質などの生体高分子の分子量を推定するために用いられる、既知の分子量を持つ標準物質の混合物を指します。これらのマーカーは、特定の分子量を持つ複数のバンドが等間隔または対数的に配置されるように設計されており、電気泳動後のゲル上で「はしご(ラダー)」状に検出されることから、ラダーマーカーとも呼ばれます。サンプルと同時に電気泳動することで、サンプルの移動度をマーカーの既知のバンドと比較し、その分子量を相対的に決定することが可能になります。これは、生体分子の同定や純度確認、特定の処理の検証など、ライフサイエンス研究において不可欠なツールです。

分子量マーカーは、対象となる生体分子の種類によって大きく核酸用とタンパク質用に分けられます。核酸用分子量マーカーには、DNAラダーとRNAラダーがあります。DNAラダーは、制限酵素で切断されたプラスミドDNA断片、PCR産物、または合成オリゴヌクレオチドの混合物から構成され、数塩基対(bp)から数十キロ塩基対(kbp)まで幅広いサイズをカバーします。例えば、100 bp DNAラダーや1 kbp DNAラダーなどが代表的です。RNAラダーは、in vitro転写産物や合成RNAの混合物で、RNAのサイズ確認に用いられます。これらのマーカーは、バンドの鮮明さ、正確性、安定性が重要視されます。一方、タンパク質用分子量マーカーは、主にSDS-ポリアクリルアミドゲル電気泳動(SDS-PAGE)に用いられます。これには、未染色マーカー、プレステインマーカー(着色マーカー)、そしてウェスタンブロッティング用マーカーがあります。未染色マーカーは、電気泳動後にゲルを染色することでバンドが検出されるタイプで、高精度な分析に適しています。プレステインマーカーは、あらかじめ色素で標識されたタンパク質から構成されており、電気泳動中にバンドの分離状況をリアルタイムで視覚的に確認できる利便性があります。また、ゲルからのメンブレンへのタンパク質転写効率の確認にも非常に有用です。ウェスタンブロッティング用マーカーは、特定の抗体で検出可能なタグを持つタンパク質を含んでおり、ウェスタンブロッティングにおいて、分子量推定と転写効率・検出感度の同時確認が可能です。タンパク質用マーカーは、数キロダルトン(kDa)から数百kDaまでの範囲をカバーします。

分子量マーカーの主な用途は多岐にわたります。最も基本的な用途は、電気泳動による核酸やタンパク質の分子量推定です。例えば、PCRによって増幅されたDNA断片のサイズが目的の遺伝子のサイズと一致するかを確認したり、制限酵素処理によってDNAが適切に切断されたかを確認したりする際に使用されます。また、遺伝子クローニングやシーケンシングの前段階でのDNA断片の確認、あるいはタンパク質精製過程における目的タンパク質の純度や分子量の確認にも不可欠です。さらに、分子量マーカーは電気泳動の品質管理にも重要な役割を果たします。ゲル作製が適切であったか、電気泳動条件(電圧、時間など)が最適であったか、あるいは泳動中に異常(例えば、バンドの歪みやスマージング)が発生していないかなどを、マーカーのバンドパターンから判断することができます。特にプレステインマーカーは、電気泳動中やウェスタンブロッティングでのタンパク質転写効率をリアルタイムで確認でき、実験の成功率向上に貢献します。

分子量マーカーは、様々な分子生物学および生化学の技術と密接に関連しています。その中心となるのは、アガロースゲル電気泳動やポリアクリルアミドゲル電気泳動(PAGE)、特にタンパク質分析に用いられるSDS-PAGEといった電気泳動技術です。これらの技術は、分子量マーカーを用いてサンプル中の分子のサイズを分離・推定する基盤となります。また、電気泳動後に特定の分子を検出するブロッティング技術、すなわちDNAを検出するサザンブロッティング、RNAを検出するノーザンブロッティング、そしてタンパク質を検出するウェスタンブロッティングにおいても、分子量マーカーは不可欠です。特にウェスタンブロッティングでは、プレステインマーカーやウェスタンブロッティング用マーカーが、転写効率の確認や目的タンパク質の分子量推定に利用されます。より高精度な分子量測定には質量分析(Mass Spectrometry)が用いられますが、分子量マーカーは簡便かつ迅速に相対的な分子量情報を提供する点で、質量分析を補完する役割を担います。近年では、キャピラリー電気泳動のような自動化された高分解能分離技術も普及しており、分子量マーカーの利用方法も進化しています。

分子量マーカーの市場は、ライフサイエンス研究、医薬品開発、診断薬開発、食品検査、環境検査など、幅広い分野での基礎研究および応用研究の活発化に伴い、安定した需要を維持しています。世界中の大学、研究機関、製薬企業、バイオテクノロジー企業、臨床検査機関などが主要な顧客層です。主要なメーカーとしては、サーモフィッシャーサイエンティフィック、バイオ・ラッド、プロメガ、タカラバイオ、ニッポンジーンなどが挙げられ、それぞれが独自の製品ラインナップを展開しています。市場のトレンドとしては、より広範囲の分子量をカバーするマーカー、より鮮明で安定したバンドを提供する製品、そしてプレステインマーカーに代表される利便性の高いReady-to-use製品への需要が高まっています。また、実験のハイスループット化や自動化に対応するため、ロボットシステムとの連携が容易な製品や、ロット間差が少なく再現性の高い製品への需要が高まっています。コストパフォーマンスも重要な要素であり、研究予算の制約の中で高品質なマーカーが選択される傾向にあります。

分子量マーカーの将来は、ライフサイエンス研究の進展と技術革新に伴い、さらなる高機能化と多機能化が期待されます。一つには、より広範囲の分子量をカバーし、高い分解能と鮮明なバンドを提供するマーカーの開発が進むでしょう。これにより、微量サンプルからの情報取得や、複雑な生体サンプル中の多様な分子の解析がより容易になります。また、安定性の向上や長期保存が可能な製品の開発も継続され、研究者の利便性が一層高まることが予想されます。多機能化の観点からは、分子量推定だけでなく、ウェスタンブロッティングにおける転写効率の確認、さらには特定の検出系(例えば蛍光検出)に特化したマーカーなど、複数の用途に対応できる製品が増加するでしょう。自動化・ハイスループット化の流れは今後も加速するため、自動電気泳動装置やロボットシステムとシームレスに連携できるマーカー、そして画像解析ソフトウェアと組み合わせることで分子量推定の自動化とデータ解析の精度・効率向上に貢献するソリューションが重要になります。個別化医療や診断分野では、迅速かつ正確なバイオマーカーの検出が求められており、分子量マーカーもそのニーズに応える形で進化するでしょう。例えば、特定の疾患に関連するタンパク質や核酸の検出をサポートする、より特異的なマーカーの開発が考えられます。環境科学や食品科学の分野においても、遺伝子組み換え生物の検出や病原菌の特定など、分子量マーカーの応用範囲はさらに拡大していくことでしょう。これらの進化は、基礎研究から産業利用に至るまで、幅広い分野における生命科学の発展に貢献し続けると期待されます。