モリブデン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モリブデン市場レポートは、最終製品(鉄鋼、化学、鋳造など)、製品形態(モリブデン精鉱、焙焼モリブデン、フェロモリブデンなど)、最終用途産業(石油・ガス、化学・石油化学、自動車、産業、建設など)、および地域(アジア太平洋、北米、ヨーロッパ、その他地域)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モリブデン市場の概要について、Mordor Intelligenceのレポートに基づき、2025年から2030年までの成長トレンドと予測を詳細にまとめました。

1. はじめに

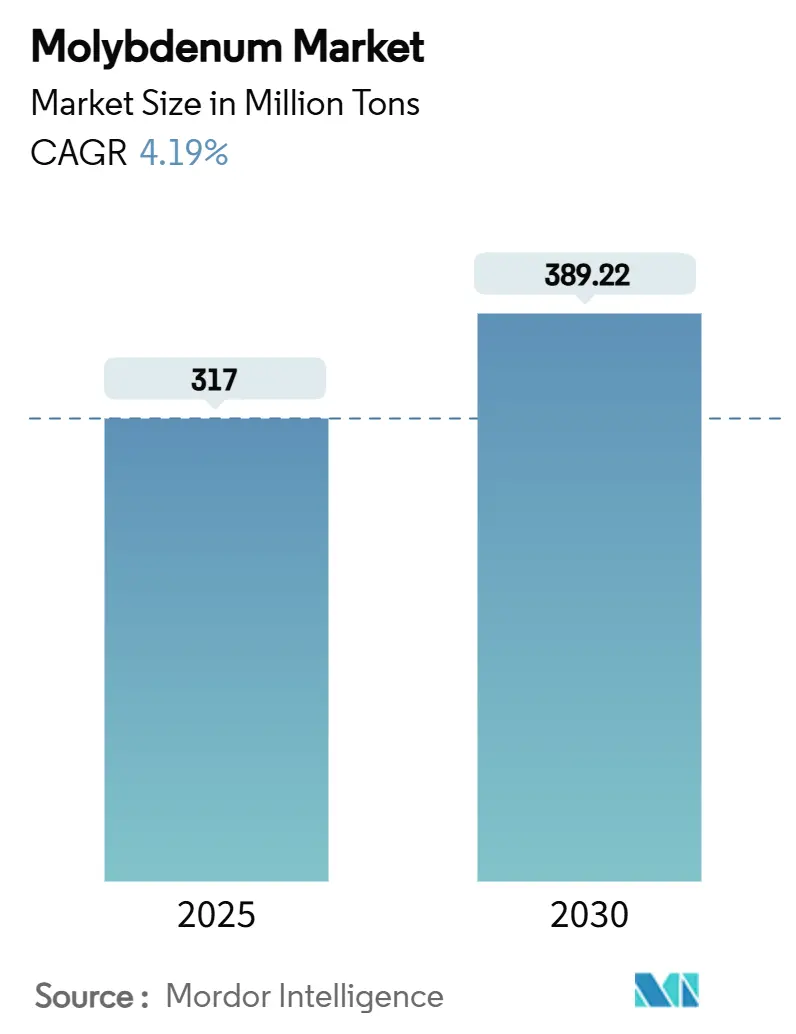

モリブデン市場は、2025年には3億1,700万トンと推定され、2030年には3億8,922万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.19%が見込まれています。鉄鋼製造が主要な用途であり続けていますが、高強度低合金(HSLA)鋼の普及が建設、自動車、エネルギーインフラ分野で進んでいます。また、クリーン燃料、排出ガス制御、CO₂変換のための触媒需要の増加に伴い、化学用途も拡大しています。

2025年2月に中国がモリブデンを含む重要鉱物に対する輸出管理措置を発表したことで、地政学的なリスクが高まり、世界の貿易ルートや価格形成に影響を与える可能性があります。この供給逼迫のリスクは、鉄鋼メーカー、石油・ガス事業者、再生可能エネルギーOEM、EVパワーエレクトロニクスサプライヤーに対し、調達戦略の見直し、リサイクルの拡大、代替不可能な合金設計への投資を促しています。

2. 市場概要と主要なポイント

* 調査期間: 2019年~2030年

* 市場規模(2025年): 3億1,700万トン

* 市場規模(2030年): 3億8,922万トン

* 成長率(2025年~2030年): 4.19% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント:

* エンドプロダクト別: 2024年には鉄鋼用途がモリブデン市場シェアの71.02%を占めました。化学品は2030年までに4.69%のCAGRで最も高い成長を遂げると予測されています。

* 製品形態別: 2024年にはフェロモリブデンがモリブデン市場規模の39.19%を占め、金属粉末は2030年までに4.76%のCAGRで最も速く成長すると予測されています。

* エンドユーザー産業別: 2024年には「その他産業」(エネルギー、エレクトロニクス、医療など)がモリブデン市場の収益の33.19%を占めました。航空宇宙・防衛分野は2030年までに4.72%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が世界のモリブデン取引量の54.02%を占め、2030年までに4.81%のCAGRで最も急速に拡大する地域であり続けると予想されています。

3. 市場の推進要因

モリブデン市場の成長を牽引する主な要因は以下の通りです。

* 高強度低合金(HSLA)鋼の需要増加(CAGRへの影響: +1.2%):

* 急速なインフラ整備と、より軽量で強度の高い車両への需要が、HSLA鋼をモリブデン市場の主要な成長ドライバーにしています。モリブデンを0.5~1%添加することで、降伏強度が最大20%向上し、低温靭性が高まり、硫化物応力腐食に対する感受性が低下します。これにより、橋梁、トンネル、高層建築物において、より薄いゲージの使用と長寿命化が可能になります。自動車メーカーは、HSLA製のホワイトボディ部品を使用して車両重量を削減し、燃費やEVの航続距離を向上させています。政府が交通インフラや再生可能エネルギー網への投資を強化するにつれて、HSLA鋼の生産量が増加し、モリブデンの需要を押し上げています。

* 再生可能エネルギー設備におけるモリブデン合金の需要(CAGRへの影響: +0.8%):

* 大規模な風力発電や水力発電設備では、塩水噴霧、周期的負荷、キャビテーションに耐えるためにモリブデン含有マルテンサイト鋼や超合金が使用されています。洋上風力タービンのタワーやナセル内部は、25年以上の寿命にわたって湿度や塩化物腐食に耐える必要があり、モリブデン合金製のプレートや鋳造品がその役割を担っています。また、パワーコンバーターでは、モリブデン製ヒートスプレッダーがシリコンの熱膨張率と一致するため、風力発電所のインバーターに使用されるIGBTモジュールの信頼性の高いベースとして機能します。政府のクリーンエネルギー目標と洋上風力発電の記録的な入札量は、この需要を構造的に押し上げています。

* 深海油ガス掘削における耐食性モリブデン合金の需要(CAGRへの影響: +0.7%):

* 石油・ガス探査は、水深3,000m以上、坑底温度200℃の環境で機器が機能する必要がある超深海貯留層へとシフトしています。モリブデンを6~10%含有するニッケル超合金(例:Alloy 625、6Moステンレス鋼)は、これらの過酷な条件下での孔食や応力腐食に耐性があります。モリブデン強化材料は、生産を保護し、より厳格な環境基準を満たすために、サブシー設備、アンビリカルケーブル、フローラインの改修に利用されており、モリブデン市場に直接的な恩恵をもたらしています。

* 電気自動車(EV)パワーエレクトロニクス向け高温モリブデン部品の採用(CAGRへの影響: +1.0%):

* EVのインバーター、DC-DCコンバーター、オンボード充電器は、スイッチング周波数の上昇に伴い、かなりの熱を発生させます。モリブデンの熱伝導率(138 W/m·K)と半導体との熱膨張係数の一致は、ヒートスプレッダーやベースプレートに理想的です。自動車メーカーが400Vから800Vアーキテクチャへと移行するにつれて、パワーモジュールの動作温度が上昇し、平坦性と機械的完全性を維持するモリブデンキャリアへの依存度が高まっています。この非鉄金属の用途は、モリブデン市場を合金鋼以外にも多様化させ、電化の長期的な成長と連携しています。

* 金属3Dプリンティングにおけるモリブデン粉末の使用(CAGRへの影響: +0.3%):

* 航空宇宙部品、ロケット部品、熱交換器などの積層造形(アディティブマニュファクチャリング)が普及するにつれて、モリブデン粉末の使用が増加しています。モリブデン市場は、大量生産から、デジタル製造チェーンにおいて価値を固定する高マージンの先進的な形態へと転換しつつあります。

4. 市場の抑制要因

モリブデン市場の成長を妨げる主な要因は以下の通りです。

* 高コストと価格変動(CAGRへの影響: -0.9%):

* 価格の変動は予算サイクルを混乱させ、可能な場合にはタングステンやニオブへの代替を促し、小規模な購入者にはリスクプレミアムを支払わせます。中国の輸出管理に関連する供給逼迫は、この影響をさらに悪化させ、鉄鋼ミニミル、鋳物工場、触媒メーカーにとって原料の価格を予測不能にし、モリブデン市場に影響を与えています。

* 採掘に関する政府規制の厳格化(CAGRへの影響: -0.6%):

* 尾鉱ダム、水利権、CO₂排出に関する監視の強化により、許認可の取得期間が長期化しています。これにより、新規開発者はより高い資本障壁に直面し、モリブデン市場の供給成長を抑制しています。

* タングステンとニオブによる代替(CAGRへの影響: -0.3%):

* モリブデンの高コストや供給の不安定さから、一部の用途ではタングステンやニオブといった代替材料が検討される可能性があります。

* リサイクルインフラの未発達(CAGRへの影響: -0.5%):

* モリブデンのリサイクルインフラが十分に整備されていないことは、持続可能な供給を確保し、一次生産への依存を減らす上での課題となっています。特に発展途上地域では、この影響がより大きいとされています。

5. セグメント分析

* エンドプロダクト別: 鉄鋼が支配的、化学品が加速

* 鉄鋼はモリブデン市場の最大のシェアを維持しており、2024年には世界の消費量の71.02%を占めました。高温の石油、LNG、化学プラントでは、塩化物割れに耐えるためにモリブデンを2~4%含有するフェライト系およびオーステナイト系ステンレス鋼が求められます。サワーガス用のラインパイプ仕様では、通常最大1%のモリブデンが要求され、壁厚の薄肉化と溶接コストの削減を可能にしています。

* 化学品は現在規模は小さいものの、2030年までに4.69%のCAGRで最も急速に成長している分野です。Co-Mo/Al₂O₃をベースとする水素化脱硫(HDS)触媒は、超低硫黄指令を満たすためにディーゼル燃料やジェット燃料から硫黄を除去します。また、MoO₃はCO₂や再生可能原料を合成燃料に変換する触媒に利用されています。この勢いにより、化学品は予測期間の後半に鉄鋼からのシェアを奪い、モリブデン市場に深みを与えると見られています。

* 製品形態別: フェロモリブデンがリード、金属粉末が革新

* フェロモリブデンは2024年の出荷量の39.19%を占め、電気アーク炉や塩基性酸素炉における主要な装入材としての役割を確立しています。

* 金属粉末は4.76%のCAGRで成長すると推定されており、航空宇宙用ブラケット、ロケット部品、熱交換器などの積層造形が普及するにつれて、その存在感を増しています。モリブデン市場は、大量のトン数から、デジタル製造チェーンにおいて価値を固定する高マージンの先進的な形態へと転換しつつあります。

* エンドユーザー産業別: 多様なニーズが専門的な需要を牽引

* 「その他産業」(エネルギー生成、エレクトロニクス、半導体、医療など)は、2024年に世界の価値の33.19%を占め、少量生産と厳密な公差が求められる多くのハイテク用途を牽引しています。再生可能エネルギーインバーターやEVパワートレイン向けのパワーエレクトロニクスは、熱勾配を緩和するためにモリブデン製ヒートスプレッダーに依存しています。

* 航空宇宙・防衛分野は、艦隊の更新、極超音速車両の研究開発、積層造形ロケットノズルによって推進され、4.72%のCAGRで最も速く成長するでしょう。モリブデン・レニウム合金は1,700℃以上の高温に耐え、延性を維持するため、多段燃焼エンジンにおいてニッケル超合金を凌駕します。欧米の宇宙打ち上げプロバイダーが重要部品の供給を現地化し、リスクを低減するにつれて、モリブデン市場は上昇傾向にあります。

6. 地域分析

* アジア太平洋: 2024年には世界のモリブデン取引量の54.02%を占めました。中国、日本、韓国、インドが鉄鋼生産、車両組立、先進エレクトロニクス製造を拡大したためです。この地域の4.81%のCAGRは、「一帯一路」インフラ、エネルギーパイプライン、造船業に起因しています。2025年2月に北京がモリブデンに対する輸出許可制度を導入したことで、下流の購入者は割り当てを監視し、在庫積み増しを加速させています。

* 北米: 米国は2024年に33,000トンのモリブデンを採掘し、豊富な資源を活用しています。2025年3月の大統領令は、採掘許可の迅速化を目指しており、北米の自給自足能力を高める可能性があります。

* ヨーロッパ: 供給不足ではあるものの、ドイツやイタリアのステンレス鋼工場、EV部品工場に牽引され、堅調な需要を維持しています。欧州委員会のリサイクル鋼材割当制度は、2030年までに新車の鋼材の25%をスクラップ由来とすることを提案しており、自動車シュレッダーからのモリブデン回収を促進しています。

* 中東: 精製業者は水素化処理触媒用にモリブデンを輸入しています。

* アフリカ: 銅斑岩プロジェクトは副産物としてモリブデンを供給し、ヨーロッパやアジアへのスポット貨物として供給されています。

7. 競争環境と主要企業

モリブデン市場は中程度の断片化が進んでいます。戦略的な焦点は、下流の半製品へとシフトしています。Molymetのプラズマアトマイザーは、医療用およびエレクトロニクス用粉末の分野で先行者利益をもたらしており、この分野は年間6%の成長が予測されています。供給セキュリティパートナーシップも増加しています。主要な鉱山会社は、再生可能エネルギーOEMとの長期的なメザニンファイナンスを通じて価格変動をヘッジし、合金原料の確保を目指しています。これらの戦術は、モリブデン市場における参入障壁を広げ、価格決定力を維持しています。

モリブデン業界の主要企業:

* Antofagasta plc

* China Molybdenum Co. Ltd.

* Codelco

* Freeport-McMoRan

* GRUPO MÉXICO

8. 最近の業界動向

* 2025年7月: Air Liquideは、次世代半導体をサポートするため、韓国にモリブデン製造工場を開設し、先進材料分野でのリーダーシップを強化しました。

* 2024年9月: Molymetは、レニウムおよびモリブデン粉末の生産強化を目的としたプラズマアトマイゼーション技術に投資しました。

以上が、モリブデン市場の現状と将来予測に関する詳細な要約です。

モリブデン市場に関する本レポートは、銀灰色の金属であるモリブデンの市場動向を詳細に分析しています。モリブデンは通常、銅やタングステンの採掘における副産物として得られ、鋼や鋳鉄に添加することで、強度、焼入れ性、溶接性、靭性、高温強度、耐食性を向上させる特性を持っています。

本レポートでは、市場をエンド製品(鋼、化学品、鋳物、モリブデン金属、ニッケル合金など)、製品形態(モリブデン精鉱、焙焼モリブデン、フェロモリブデン、モリブデン金属粉末、モリブデン化学品など)、最終用途産業(石油・ガス、化学・石油化学、自動車、産業、建設、航空宇宙・防衛など)、および地理的地域(生産・消費の両面)に細分化して分析しています。各セグメントの市場規模と予測は、体積(キロトン)に基づいて行われています。

市場の主要な推進要因としては、高強度低合金(HSLA)鋼の需要急増、再生可能エネルギー設備におけるモリブデンベース合金の必要性の高まり、深海油ガス掘削の激化による耐食性モリブデン合金の需要増加が挙げられます。さらに、電気自動車のパワーエレクトロニクス向け高温モリブデン部品の採用や、金属3Dプリンティングにおけるモリブデン粉末の使用増加も市場成長を後押ししています。

一方で、市場の阻害要因としては、モリブデンの高コスト、採掘に関する政府規制、特殊鋼分野におけるタングステンやニオブによる代替の可能性、そして未発達なリサイクルインフラによる二次供給の制限が指摘されています。モリブデンの価格変動は、合金添加レベルの一時的な削減や代替品の模索を促す可能性がありますが、性能要件が切り替えを制限することも多いです。

市場規模と成長予測に関して、本レポートでは、世界のモリブデン市場が2025年には3億1700万トンに達し、2030年までには年平均成長率(CAGR)4.19%で成長し、3億8922万トンに達すると予測しています。製品形態別では、大規模な製鋼プロセスに効率的に組み込まれるフェロモリブデンが最大の市場シェアを占めています。

地理的分析では、生産面では中国、米国、チリ、ペルー、メキシコ、アルメニアなどが主要国として挙げられ、消費面ではアジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、ロシアなど)、およびその他の地域(南米、中東・アフリカ)が詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Air Liquide、Anglo American plc、China Molybdenum Co. Ltd.、Freeport-McMoRanなど、主要企業のプロファイルが提供されています。

将来の展望としては、クリーン燃料プロセスにおけるモリブデン含有化学物質の需要増加が新たな市場機会として注目されています。また、モリブデンは洋上風力発電プロジェクトにおいて、ピッチング腐食や隙間腐食に対する耐性を向上させ、過酷な海洋環境下でのタワーや留め具の耐用年数を延ばす上で不可欠な役割を果たします。使用済み触媒や合金スクラップのリサイクルは、一次供給を補完し、炭素排出量を削減し、供給の安定性を高める上で重要な役割を担っています。

本レポートは、モリブデン市場の全体像を把握し、将来の戦略立案に役立つ包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高張力低合金鋼(HSLA)需要の急増

- 4.2.2 Mo系合金を必要とする再生可能エネルギー設備の増加

- 4.2.3 深海油田・ガス掘削の激化による耐食性Mo合金の需要増加

- 4.2.4 電気自動車のパワーエレクトロニクス向け高温Mo部品の採用

- 4.2.5 金属3Dプリンティングにおけるモリブデン粉末の使用増加

-

4.3 市場の阻害要因

- 4.3.1 モリブデンの高コスト

- 4.3.2 鉱業に関する政府規制

- 4.3.3 特殊鋼におけるタングステンおよびニオブによる代替

- 4.3.4 未発達なリサイクルインフラによる二次供給の制限

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 貿易分析

- 4.7 価格動向

5. 市場規模と成長予測(数量)

-

5.1 最終製品別

- 5.1.1 鉄鋼

- 5.1.2 化学

- 5.1.3 鋳造

- 5.1.4 モリブデン金属

- 5.1.5 ニッケル合金

-

5.2 製品形態別

- 5.2.1 モリブデン精鉱

- 5.2.2 焙焼モリブデン(工業用酸化物)

- 5.2.3 フェロモリブデン

- 5.2.4 モリブデン金属粉末

- 5.2.5 モリブデン化学品

-

5.3 最終用途産業別

- 5.3.1 石油・ガス

- 5.3.2 化学・石油化学

- 5.3.3 自動車

- 5.3.4 産業

- 5.3.5 建築・建設

- 5.3.6 航空宇宙・防衛

- 5.3.7 その他の産業(発電・蓄電、エレクトロニクス・半導体など)

-

5.4 地域別(生産分析)

- 5.4.1 中国

- 5.4.2 米国

- 5.4.3 チリ

- 5.4.4 ペルー

- 5.4.5 メキシコ

- 5.4.6 アルメニア

- 5.4.7 その他の生産国

-

5.5 地域別(消費分析)

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 その他の地域

- 5.5.4.1 南米

- 5.5.4.2 中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 エア・リキード

- 6.4.2 アングロ・アメリカン plc

- 6.4.3 アンタミナ

- 6.4.4 アントファガスタ plc

- 6.4.5 センテラ・ゴールド Inc.

- 6.4.6 中国モリブデン有限公司

- 6.4.7 コデルコ

- 6.4.8 フリーポート・マクモラン

- 6.4.9 グルポ・メキシコ

- 6.4.10 ホンダ・グループ

- 6.4.11 江西銅業

- 6.4.12 金堆城モリブデン有限公司

- 6.4.13 カズ・ミネラルズ

- 6.4.14 KGHM

- 6.4.15 モルトゥン・インターナショナル

- 6.4.16 モリメット SA

- 6.4.17 マルチメタル・デベロップメント・リミテッド

- 6.4.18 リオ・ティント

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モリブデンは、原子番号42、元素記号Moで表される遷移金属元素でございます。銀白色の光沢を持つ金属であり、その最大の特徴は、非常に高い融点(約2623℃)と優れた強度、耐食性、耐熱性、そして低い熱膨張率にあります。これらの特性から、過酷な環境下で使用される材料として不可欠な存在となっております。地球上では主に輝水鉛鉱(MoS₂)として産出され、人体にとっても酵素の構成要素として必須の微量元素でございます。

モリブデンはその用途に応じて様々な形態で利用されます。純粋な金属モリブデンは、棒、板、線材などの形で、高温炉の部品や電子部品、X線管のターゲットなどに用いられます。最も広く利用されるのは合金添加剤としての形態で、特に鉄鋼分野ではフェロモリブデンとして添加されます。また、二硫化モリブデン(MoS₂)は優れた固体潤滑剤として、あるいは触媒として利用され、三酸化モリブデン(MoO₃)は触媒や顔料、セラミックスの原料となります。その他、モリブデン酸塩は防錆剤や肥料、顔料として、またモリブデンヘキサカルボニルは化学気相成長(CVD)の原料として用いられるなど、多岐にわたる化合物が存在し、それぞれが特定の機能を発揮いたします。

モリブデンの用途は非常に広範にわたります。最大の消費分野は鉄鋼産業であり、ステンレス鋼に添加することで耐食性を向上させ、高張力鋼には強度と靭性を付与し、工具鋼や高速工具鋼には硬度、耐摩耗性、耐熱性を高める効果がございます。航空宇宙産業やガスタービン部品などに用いられる超合金においては、高温での強度や耐クリープ性を向上させるために不可欠な元素です。また、二硫化モリブデンは、高温、高圧、真空といった極限環境下でも安定した潤滑性能を発揮するため、エンジンオイル添加剤、グリース、特殊コーティングなどに利用されます。石油精製分野では、硫黄分を除去する水素化脱硫触媒としてモリブデン系触媒が広く用いられており、環境規制の強化に伴いその需要は高まっております。電子材料分野では、半導体製造における配線材料やスパッタリングターゲット、フラットパネルディスプレイ(FPD)の電極材料として、その高い導電性と耐熱性が活用されております。医療分野では、放射性同位体であるモリブデン-99(⁹⁹Mo)が、医療診断に用いられるテクネチウム-99m(⁹⁹mTc)の親核種として重要な役割を担っております。さらに、植物の生育に必要な微量元素であるため、農業分野では肥料としても利用されております。

モリブデンに関連する技術は多岐にわたります。まず、鉱石からモリブデン精鉱を製造し、さらにフェロモリブデンや高純度金属モリブデンを精錬する技術は、その品質とコストに直結いたします。特に、粉末冶金や真空アーク溶解といった技術は、高純度で均質なモリブデン製品の製造に不可欠です。モリブデンを添加することで、特定の機能(耐熱性、強度、耐食性など)を最大限に引き出す合金設計技術も重要です。また、モリブデンコーティング(PVD、CVD、溶射など)による表面処理技術は、材料の耐摩耗性や潤滑性を向上させます。触媒分野では、モリブデン系触媒の活性、選択性、寿命を向上させるための研究開発が常に進められております。半導体やFPD製造においては、モリブデンターゲットを用いたスパッタリング技術や微細加工技術が、デバイスの高性能化に貢献しております。医療用放射性同位体の製造技術も、モリブデン-99の安定供給を支える重要な技術でございます。

モリブデン市場は、世界の鉄鋼生産動向、石油精製需要、そして鉱山生産量や在庫レベルに大きく左右される特徴がございます。主要な生産国は中国、チリ、アメリカ、ペルー、カナダであり、これらの国々が世界の供給の大部分を占めております。一方、主要な消費国は中国、欧州、日本、アメリカなどで、特に中国は生産と消費の両面で大きな影響力を持っております。モリブデンは銅の副産物として産出されることも多いため、銅の生産動向もモリブデン市場に間接的な影響を与えることがございます。市場規模は数十億ドルに達し、その価格は需給バランスや地政学的リスクによって変動しやすい傾向にございます。

将来の展望といたしましては、モリブデンの需要は今後も安定的に成長すると見込まれております。自動車の軽量化やインフラ整備、エネルギー分野における高機能鋼材の需要増加は、モリブデンの消費を牽引するでしょう。また、世界的な環境規制の強化は、石油精製における脱硫触媒としてのモリブデン需要を継続的に押し上げると考えられます。航空宇宙、原子力、再生可能エネルギーといった分野での超合金需要も、モリブデンの重要な成長ドライバーでございます。さらに、半導体やFPD分野での高機能材料としての需要も堅調に推移すると予想されます。

新たな用途としては、二硫化モリブデン(MoS₂)がグラフェンのような2次元材料として、次世代トランジスタ、センサー、触媒、エネルギー貯蔵デバイスなどへの応用が期待されており、活発な研究開発が進められております。医療分野では、診断薬やがん治療薬としての研究も進められております。一方で、特定の国への供給依存による安定性確保、価格変動リスク、そして採掘や精錬プロセスにおける環境負荷の低減、リサイクル技術の確立と普及といった課題もございます。持続可能な社会の実現に向けて、資源の有効活用と環境に配慮した生産プロセスの開発が、モリブデン産業にとって重要なテーマとなっていくでしょう。