監視ツール市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

監視ツール市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モード(クラウド、およびオンプレミス)、エンドユーザー業種(IT・通信、BFSI、小売・Eコマース、ヘルスケア、メディア・エンターテイメント、エネルギー・公益事業、および政府・公共部門)、組織規模(大企業、および中小企業(SME))、および地域で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モニタリングツール市場規模、トレンド、成長およびシェア分析(2025年~2030年)

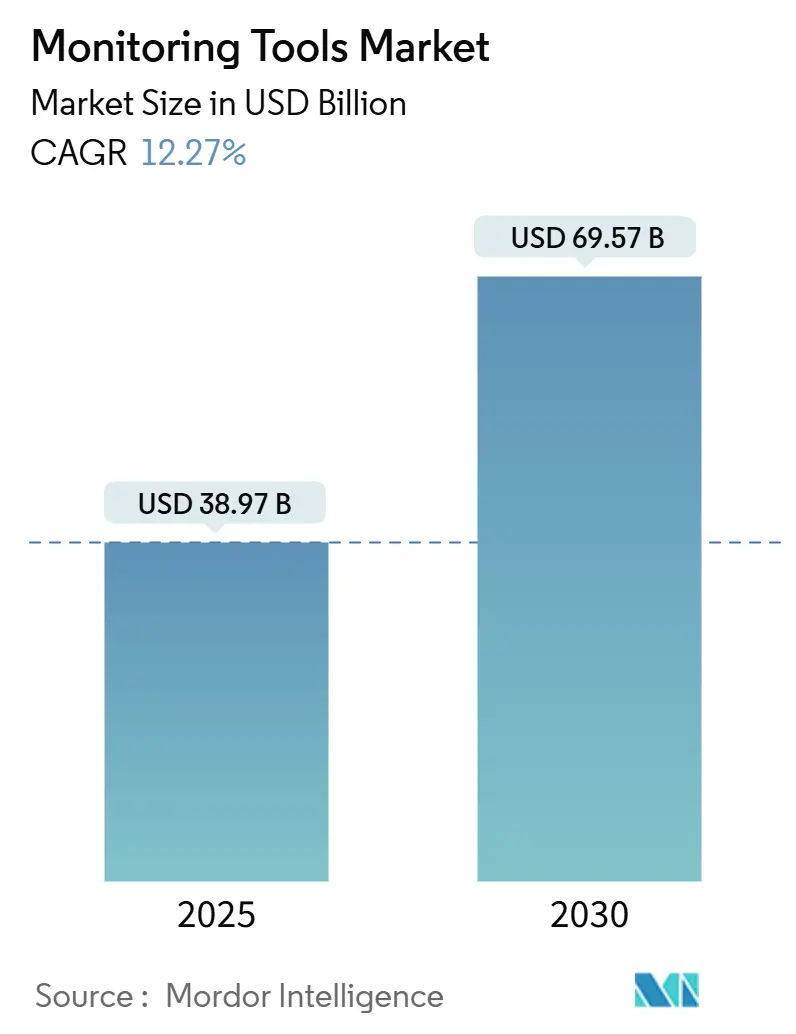

モニタリングツール市場は、2025年には389.7億米ドルと評価され、2030年までに695.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.27%に上ると見込まれています。この成長は、クラウドネイティブの広範な採用、ルートコーズ分析を自動化するAIOpsプラットフォームの成熟、および運用レジリエンスを目的とした規制要件の拡大という3つの構造的変化に支えられています。企業がツールの乱立を統合し、テレメトリーをビジネス成果に結びつけるにつれて、統合されたオブザーバビリティへの需要が強まっています。ハイブリッドおよびエッジファーストの展開は複雑さを増しており、オープンスタンダードとAIを活用した異常検知が重視されています。ベンダーはセキュリティの統合、OTとITのテレメトリーの融合、持続可能性とコンプライアンスに関連する未開拓の機会の活用を競っており、競争は激化しています。

市場概要

本レポートは、モニタリングツール市場をコンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー業種(IT・通信、BFSI、小売・Eコマース、ヘルスケア、メディア・エンターテイメント、エネルギー・公益事業、政府・公共部門)、組織規模(大企業、中小企業(SME))、および地域別にセグメント化しています。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 389.7億米ドル

* 市場規模(2030年): 695.7億米ドル

* 成長率(2025年~2030年): 12.27% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが収益シェアの67.5%を占めましたが、サービスは2030年までに19.5%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドベースの提供がモニタリングツール市場シェアの72.4%を占めましたが、ハイブリッド展開は2030年までに23.4%のCAGRで成長すると予測されています。

* エンドユーザー業種別: 2024年にはIT・通信が収益シェアの29.5%を占めましたが、ヘルスケアは2030年までに17.5%のCAGRで成長する見込みです。

* 組織規模別: 2024年には大企業が62.5%のシェアを占めましたが、中小企業は2030年までに18.4%のCAGRで拡大すると予想されています。

* 地域別: 2024年には北米が39.1%のシェアを維持しましたが、アジア太平洋地域は2030年までに最も速い15.7%のCAGRを記録すると予測されています。

グローバルモニタリングツール市場のトレンドと洞察

成長要因

1. クラウドネイティブアーキテクチャ採用の急増:

コンテナ化されたマイクロサービスベースのワークロードへの企業移行は、パフォーマンスの基準を再定義しています。OpenTelemetryはデフォルトの計測標準となり、統合されたテレメトリーパイプラインを可能にし、ベンダーロックインを低減しています。ベンダーは、異常を自動的に検出し、冗長なアラートを抑制する機械学習モデルを組み込んでおり、平均復旧時間(MTTR)を短縮し、インフラストラクチャの無駄を削減しています。動的なクラスターではテレメトリーの量が指数関数的に増加するため、コスト管理にはプラットフォームの統合が不可欠です。早期導入企業は、リリースサイクルの高速化と本番環境でのインシデントの減少を報告しており、クラウドネイティブモニタリングがデジタルトランスフォーメーションの戦略的資産であることを裏付けています。

2. ハイブリッドIT全体での統合されたオブザーバビリティへのニーズの高まり:

ハイブリッドおよびマルチクラウド戦略は標準的な慣行となっていますが、異なるツールがオンプレミス、パブリッククラウド、エッジリソース間の可視性を分断することがよくあります。大企業の半数以上が現在5つ以上のモニタリングプラットフォームを運用しており、運用オーバーヘッドを増加させ、ルートコーズ分析を複雑にしています。統合されたオブザーバビリティプラットフォームは、ツールのサイロを解消し、データ相関を改善し、サービスレベル目標に直接結びつく予測アラートを可能にします。これにより、稼働時間の向上とライセンスコストの削減が実現し、特にエンドツーエンドのコンプライアンスを文書化する必要がある規制対象業界でプラットフォームのアップグレードが加速しています。

3. AI駆動型ルートコーズ分析によるMTTRの削減:

AIOpsソリューションは、パターン認識、時系列予測、大規模言語モデルを組み合わせて、ほぼリアルタイムで実用的な洞察を提供します。初期の導入では、自動化された修復スクリプトが反復的なインシデントを処理することで、停止コストが最大48%削減されることが示されています。自然言語インターフェースにより、ジュニアエンジニアでも専門的なスキルなしに複雑なテレメトリーセットを照会でき、人材不足の緩和に貢献しています。継続的な学習ループは検出精度を向上させ、生産性と事業継続性を高める好循環を生み出しています。

4. DevSecOpsの拡大による継続的なセキュリティ監視の要求:

開発パイプラインのすべての段階にセキュリティチェックを統合することで、インフラストラクチャ、アプリケーション、APIにわたるリアルタイムの脅威検出への需要が高まっています。デジタル運用レジリエンス法(DORA)やCIP-015-1などの規制フレームワークは、重要産業に対し、監査可能なログの維持、迅速な対応の実証、サプライチェーンの可視性の確保を義務付けています。オブザーバビリティベンダーは、セキュリティ分析をパフォーマンスダッシュボードに組み込むことで、コンテキスト切り替えを削減し、侵害封じ込めを加速させています。

5. エネルギー効率の高いデータセンターに対する持続可能性の義務化:

エネルギー効率の高いデータセンターに関連する持続可能性目標は、きめ細かな電力使用量テレメトリーとAI支援冷却最適化への投資を促進しています。

阻害要因

1. AIOps導入における高コストとスキルギャップ:

大企業は専用のデータサイエンスチームを予算化できますが、中小企業は高度なAIOps展開に必要な資金と人材の両方が不足していることがよくあります。ベンダーのロードマップには、導入を容易にするためのローコード構成やマネージドサービスがますます含まれていますが、トレーニングコストは依然として初期ROIに影響を与えています。

2. ツール乱立によるデータサイロの複雑性:

ポイントソリューションを寄せ集めてきた組織は、現在、乱立するテレメトリーウェアハウス、冗長なダッシュボード、高コストな統合に直面しています。統合プラットフォームへの移行には、データモデルの調和、タグの正規化、多くの場合契約の買い取りが必要であり、これらすべてが切り替えコストを上昇させます。

3. プライバシー規制によるテレメトリー収集の制限:

EUのGDPRや米国のHIPAAなどのプライバシー規制は、テレメトリー収集の範囲と方法に影響を与え、データガバナンスとコンプライアンスの複雑さを増しています。

4. 景気減速によるITリフレッシュサイクルの遅延:

世界的な景気減速は、企業がIT投資を延期する傾向につながり、モニタリングツールのアップグレードや新規導入のペースを遅らせる可能性があります。

セグメント分析

1. コンポーネント別: ソリューションの成熟に伴いサービスが加速

モニタリングツール市場のコンポーネント別では、ソリューションが2024年に263億米ドルの収益を維持し、総需要の67.5%を占めましたが、サービスは19.5%のCAGRで成長すると予測されています。企業がハイブリッド移行や厳格なコンプライアンスチェックに取り組む中で、マネージドサービスへの需要が高まり、市場の成長を牽引すると考えられます。

2. デプロイメント別: オンプレミスからクラウドへの移行が加速

デプロイメント別では、クラウドベースのモニタリングツールが、その柔軟性、スケーラビリティ、コスト効率の高さから、オンプレミスソリューションを上回り、最も急速に成長するセグメントになると予測されています。企業がデジタル変革を進め、クラウドネイティブなインフラストラクチャを採用するにつれて、クラウドベースのモニタリングソリューションの採用がさらに加速するでしょう。

3. 組織規模別: 大企業が市場を支配し、中小企業が成長を牽引

組織規模別では、大企業がモニタリングツール市場の大部分を占めると予想されます。これは、複雑なIT環境、大規模なデータ量、および厳格なコンプライアンス要件に対応するために、包括的なモニタリングソリューションへの投資能力があるためです。しかし、中小企業(SMB)セグメントも、クラウドベースのソリューションやマネージドサービスの普及により、手頃な価格で高度なモニタリング機能を利用できるようになるため、高い成長率を示すと予測されています。

4. 業種別: IT・通信が最大のシェアを維持

業種別では、IT・通信業界がモニタリングツール市場で最大のシェアを維持すると予想されます。これは、この業界がデジタルサービスに大きく依存しており、システムの可用性、パフォーマンス、セキュリティを確保するために継続的なモニタリングが不可欠であるためです。金融サービス、ヘルスケア、小売などの他の業種も、デジタル化の進展と規制要件の増加に伴い、モニタリングソリューションへの投資を拡大しています。

地域分析

北米がモニタリングツール市場をリード

地域別では、北米がモニタリングツール市場で最大のシェアを占めると予測されています。これは、この地域に主要なテクノロジー企業が集中していること、クラウドコンピューティングとデジタル変革の早期導入、および厳格なデータプライバシーとセキュリティ規制が存在するためです。欧州も、GDPRなどの規制遵守の必要性から、モニタリングソリューションへの需要が高まっています。アジア太平洋地域は、急速なデジタル化、クラウド導入の増加、および新興経済圏におけるITインフラストラクチャへの投資拡大により、最も急速に成長する地域になると予想されています。

主要プレーヤー

モニタリングツール市場の主要プレーヤーには、以下のような企業が含まれます。

* Datadog

* Dynatrace

* New Relic

* Splunk

* AppDynamics (Cisco)

* LogicMonitor

* Zabbix

* Prometheus

* Grafana Labs

* Elastic

* Microsoft

* Amazon Web Services (AWS)

* Google Cloud

* IBM

* ServiceNow

これらの企業は、市場での競争力を維持するために、製品の革新、戦略的パートナーシップ、およびM&Aに注力しています。特に、AIと機械学習を活用した予測分析、自動化、およびAIOps機能の統合が、今後の市場の主要なトレンドとなるでしょう。

このレポートは、モニタリングツール市場に関する詳細な分析を提供しています。Mordor Intelligenceによると、モニタリングツール市場は、ネットワーク、サーバー、クラウドワークロード、データベース、アプリケーション、ログ、エンドユーザーデバイスからのテレメトリーデータを収集、分析、視覚化し、関係者にアラートを送信してサービス健全性を向上させるパッケージソフトウェアおよびSaaSプラットフォームを対象としています。本調査では、ベンダーがすべての業種および地域で獲得する年間ライセンス、サブスクリプション、およびサポート収益を計上しており、スタンドアロンのアンチウイルススイートやシンプルな稼働時間監視ユーティリティは対象外です。

市場規模と成長予測

モニタリングツール市場は、2025年には389.7億米ドルと評価され、2030年までに695.7億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、クラウドネイティブアーキテクチャの採用急増、ハイブリッドIT全体での統合されたオブザーバビリティ(可観測性)へのニーズの高まり、AI駆動型根本原因分析によるMTTR(平均復旧時間)の短縮、DevSecOpsの拡大に伴う継続的なセキュリティ監視の要求、エネルギー効率の高いデータセンターに対する持続可能性の義務化、5GおよびIoTエコシステムにおけるエッジファースト展開が挙げられます。

市場の阻害要因

一方で、AIOps導入における高コストとスキルギャップ、ツール乱立によるデータサイロの複雑化、テレメトリーデータ収集を制限するプライバシー規制、ITリフレッシュサイクルを遅らせる経済減速などが市場の成長を抑制する要因となっています。

主要なセグメンテーションと成長分野

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: ソリューション(インフラストラクチャ監視、アプリケーションパフォーマンス監視、セキュリティ/ログおよびSIEM、デジタルエクスペリエンス監視)とサービスに分類されます。

* 展開モード別: クラウドとオンプレミスに分けられます。

* エンドユーザー業種別: ITおよび通信、BFSI(銀行・金融サービス・保険)、小売およびEコマース、ヘルスケア、メディアおよびエンターテイメント、エネルギーおよび公益事業、政府および公共部門が含まれます。特にヘルスケア分野は、リアルタイムの患者監視、コンプライアンス要件、AI駆動型自動化により、2025年から2030年にかけて年平均成長率17.5%で最も速い成長が予測されています。

* 組織規模別: 大企業と中小企業(SMEs)に分類されます。

* 地域別: 北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋地域にわたる詳細な分析が行われています。アジア太平洋地域は、大規模なデジタルトランスフォーメーションとプラットフォーム統合イニシアチブに牽引され、2025年から2030年にかけて年平均成長率15.7%で最も急速な成長が見込まれています。

技術的展望とAIの影響

AIはオブザーバビリティを大きく変革しており、AIOpsプラットフォームは機械学習と大規模言語モデルを活用して根本原因分析を自動化し、MTTRを短縮し、障害コストを最大48%削減しています。また、ハイブリッド展開モデルは、規制遵守、データ主権、レイテンシー要件のバランスを取りながら、クラウド、データセンター、エッジリソース全体で統合された可視性を提供するため、注目を集めています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Microsoft Corporation、Amazon Web Services (AWS)、Google LLC、IBM Corporation、Cisco Systems Inc.、Dynatrace LLC、Splunk Inc.、SolarWinds Corp.、NetScout Systems Inc.、New Relic Inc.、Datadog Inc.、Broadcom (AppDynamics)、Grafana Labs、Elastic NV、LogicMonitor Inc.、Honeycomb Inc.、Zabbix LLC、ManageEngine (Zoho Corp.)、Nagios Enterprises、Prometheus (Cloud Native CNCF)を含む主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

調査方法論

本レポートの調査方法論は、堅牢かつ多層的です。一次調査では、DevOpsリーダー、オブザーバビリティアーキテクト、マネージドサービスプロバイダー、調達責任者へのインタビューを通じて、エージェント普及率、AI駆動型分析への支出、オンプレミスからクラウド監視への移行ペースなどの情報が検証されました。二次調査では、米国労働統計局のIT支出表、OECD ICT指標、NISTサイバーセキュリティガイドライン、Cloud Native Computing Foundationレポートなどの公開情報に加え、企業提出書類、投資家向け資料、信頼できる報道記事、D&B HooversやDow Jones Factivaなどの有料データベースが活用されています。市場規模の算出と予測は、エンタープライズソフトウェア支出のトップダウン再構築と、テレメトリーカバレッジ比率、ワークロード数、平均サブスクリプション料金によるモニタリング部分の分離から始まり、サプライヤーのロールアップ、ライセンス価格チェック、チャネルフィードバックによるボトムアップ検証が行われています。データは3層の分散レビューとシニアアナリストによる承認を経て検証され、毎年更新されます。Mordor Intelligenceは、透明性の高い定義、相互検証された変数、明確な更新サイクルにより、信頼性の高い市場ベースラインを提供しています。

市場機会と将来展望

レポートは、ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドネイティブアーキテクチャ導入の急増

- 4.2.2 ハイブリッドIT全体での統合された可観測性の必要性の高まり

- 4.2.3 AI駆動の根本原因分析によるMTTRの削減

- 4.2.4 DevSecOpsの拡大による継続的なセキュリティ監視の要求

- 4.2.5 エネルギー効率の高いデータセンターに対する持続可能性の義務化

- 4.2.6 5GおよびIoTエコシステムにおけるエッジファーストの展開

- 4.3 市場の阻害要因

- 4.3.1 AIOps導入における高コストとスキルギャップ

- 4.3.2 ツール乱立によるデータサイロの複雑化

- 4.3.3 テレメトリー収集を制限するプライバシー規制

- 4.3.4 景気減速によるITリフレッシュサイクルの遅延

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 インフラストラクチャ監視

- 5.1.1.2 アプリケーションパフォーマンス監視

- 5.1.1.3 セキュリティ/ログおよびSIEM

- 5.1.1.4 デジタルエクスペリエンス監視

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー業種別

- 5.3.1 ITおよび通信

- 5.3.2 BFSI

- 5.3.3 小売およびEコマース

- 5.3.4 ヘルスケア

- 5.3.5 メディアおよびエンターテイメント

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 政府および公共部門

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SME)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 アマゾン ウェブ サービス (AWS)

- 6.4.3 グーグル合同会社

- 6.4.4 IBMコーポレーション

- 6.4.5 シスコシステムズ株式会社

- 6.4.6 ダイナトレース合同会社

- 6.4.7 スプランク株式会社

- 6.4.8 ソーラーウィンズコーポレーション

- 6.4.9 ネットスカウトシステムズ株式会社

- 6.4.10 ニューレリック株式会社

- 6.4.11 データドッグ株式会社

- 6.4.12 ブロードコム(AppDynamics)

- 6.4.13 グラファナラボ

- 6.4.14 エラスティックNV

- 6.4.15 ロジックモニター株式会社

- 6.4.16 ハニカム株式会社

- 6.4.17 ザビックス合同会社

- 6.4.18 マネージエンジン(ゾーホーコーポレーション)

- 6.4.19 ナギオスエンタープライズ

- 6.4.20 プロメテウス(クラウドネイティブCNCF)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

監視ツールとは、情報システム、ネットワーク、アプリケーション、セキュリティ、さらには従業員の活動といった多岐にわたる対象を、リアルタイムまたは定期的に監視し、その状態を可視化、異常を検知・通知するソフトウェアやハードウェアの総称でございます。その主な目的は、システムの安定稼働の維持、パフォーマンスの最適化、セキュリティの強化、そして業務効率の向上にあります。現代の複雑化したIT環境において、予期せぬ障害やパフォーマンス低下、セキュリティ脅威はビジネスに甚大な影響を及ぼす可能性があり、監視ツールはこれらを未然に防ぎ、迅速に対応するための不可欠な存在となっております。

監視ツールには、その監視対象や目的に応じて様々な種類が存在いたします。まず、システム監視ツールは、サーバーのCPU使用率、メモリ消費量、ディスクI/O、プロセス稼働状況、OSの健全性などを監視し、リソースの枯渇やシステムダウンの予兆を検知します。次に、ネットワーク監視ツールは、ネットワークトラフィック、帯域幅の使用状況、ルーターやスイッチといったネットワークデバイスの稼働状態、接続性、遅延などを監視し、ネットワーク障害やボトルネックの特定に貢献します。アプリケーションパフォーマンス監視(APM)ツールは、Webアプリケーションや基幹システムの応答時間、エラー率、トランザクションの追跡、さらにはコードレベルでのパフォーマンス問題を詳細に分析し、ユーザーエクスペリエンスの向上を図ります。

セキュリティ監視ツールも非常に重要で、SIEM(Security Information and Event Management)やEDR(Endpoint Detection and Response)、NDR(Network Detection and Response)などが代表的です。これらは、システムログ、ネットワークトラフィック、エンドポイントの活動などを収集・分析し、不正アクセス、マルウェア感染、情報漏洩といったセキュリティ脅威を検知し、迅速な対応を支援します。クラウド環境の普及に伴い、IaaS、PaaS、SaaSといったクラウドサービスのリソース利用状況、コスト、パフォーマンスを監視するクラウド監視ツールも不可欠となっております。その他、Webサイトの可用性や応答速度を監視するWebサイト監視ツール、従業員のPC操作や情報アクセス状況を監視し、情報漏洩対策や生産性管理に活用される従業員監視ツールなどもございます。

これらの監視ツールは、多岐にわたる用途で活用されています。最も基本的な用途は、ITインフラの安定稼働の維持で、障害の早期発見と迅速な対応により、ダウンタイムを最小限に抑え、ビジネス継続性を確保します。また、パフォーマンスの最適化にも寄与し、システムの応答速度向上やリソースの効率的な利用を促進します。セキュリティ面では、脅威の検知と防御、そしてコンプライアンス要件の遵守を支援します。業務効率化の観点からは、従業員の活動分析を通じてボトルネックを特定し、生産性向上に繋げることも可能です。さらに、クラウド環境においては、リソースの最適化によるコスト管理や、将来の需要予測に基づくキャパシティプランニングにも不可欠な役割を果たします。サービス品質の維持・向上は、顧客満足度を高める上で極めて重要であり、監視ツールはそのための客観的なデータを提供します。

監視ツールの進化は、様々な関連技術の発展と密接に関わっています。特に、AI(人工知能)や機械学習の導入は、監視データの分析能力を飛躍的に向上させました。これにより、従来の閾値ベースの監視では困難だった異常の自動検知や、将来の障害予測、さらには自動修復といったAIOps(AI for IT Operations)の実現が進んでいます。ビッグデータ分析技術は、膨大な監視データから有益な洞察を抽出し、より高度な意思決定を可能にします。クラウドコンピューティングは、監視ツールのSaaS化を加速させ、導入・運用コストの削減と柔軟なスケーラビリティを提供しています。また、コンテナ技術(Docker, Kubernetes)の普及に伴い、コンテナ環境に特化した監視ソリューションも進化を遂げています。DevOpsやSRE(Site Reliability Engineering)といった開発・運用手法においては、システムの信頼性を高める上で監視が中核的な役割を担い、ログ、メトリクス、トレースといった「オブザーバビリティ(可観測性)」の概念が重要視されています。

現在の市場背景を理解することは、監視ツールの重要性を把握する上で不可欠です。デジタルトランスフォーメーション(DX)の加速により、企業はより複雑で多様なIT環境を構築しており、これらを包括的に監視する必要性が高まっています。クラウドシフトの進展は、ハイブリッドクラウドやマルチクラウド環境における一貫した監視ソリューションへの需要を生み出しました。サイバーセキュリティ脅威の増大と高度化は、セキュリティ監視ツールの重要性を一層高めています。また、リモートワークの普及は、従業員の活動監視や情報漏洩対策のニーズを拡大させました。データ量の爆発的な増加は、監視データの効率的な処理と分析、そしてそこから価値ある情報を引き出す技術の進化を促しています。さらに、GDPRやCCPAといった個人情報保護規制の厳格化は、コンプライアンス遵守のための監視データの活用を不可欠なものとしています。市場には、Zabbix、Nagios、Prometheus、Grafanaといったオープンソースの強力なツール群に加え、Datadog、New Relic、Splunk、Dynatrace、SolarWindsといった商用ベンダーが提供する高機能なソリューションが多数存在し、それぞれが特定のニーズに応じた強みを持っています。

最後に、監視ツールの将来展望について考察いたします。今後、AIOpsはさらに進化し、AIによる監視データの自動分析、予測、そして自己修復の高度化が進むでしょう。これにより、IT運用はより自律的で効率的なものへと変革されていくと予想されます。オブザーバビリティの概念は、ログ、メトリクス、トレースの三本柱を統合し、システム内部のより包括的な可視化と洞察を提供することで、標準的なプラクティスとして定着していくでしょう。セキュリティと運用の融合、すなわちSecOpsの推進も重要なトレンドであり、監視ツールはセキュリティ運用の中核を担う存在となっていきます。エッジコンピューティングの普及に伴い、分散されたエッジデバイスやネットワークの監視も新たな課題となりますが、これに対応するソリューションも進化していくと考えられます。また、ITリソースの最適化による省エネルギー化を通じて、監視ツールがサステナビリティへの貢献を果たす側面も注目されています。ユーザーエクスペリエンス(UX)監視の強化は、顧客視点でのサービス品質管理を一層重視する動きを加速させるでしょう。一方で、従業員監視などにおけるプライバシー保護や、監視データの倫理的な利用に関する法規制やガイドラインの整備も、今後の重要な課題として議論されていくことになります。監視ツールは、技術の進化と社会の変化に適応しながら、ビジネスの安定と成長を支える基盤として、その重要性を増していくことでしょう。