単一素材プラスチック包装フィルム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

モノマテリアルプラスチック包装フィルム市場レポートは、ポリマータイプ(ポリエチレン(PE)、ポリプロピレン(PP)など)、フィルム製造プロセス(インフレーションフィルム、キャストフィルムなど)、包装形態(パウチ、袋・サックなど)、最終用途産業(食品・飲料、医薬品など)、バリア性(ハイバリアフィルム、標準フィルム)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

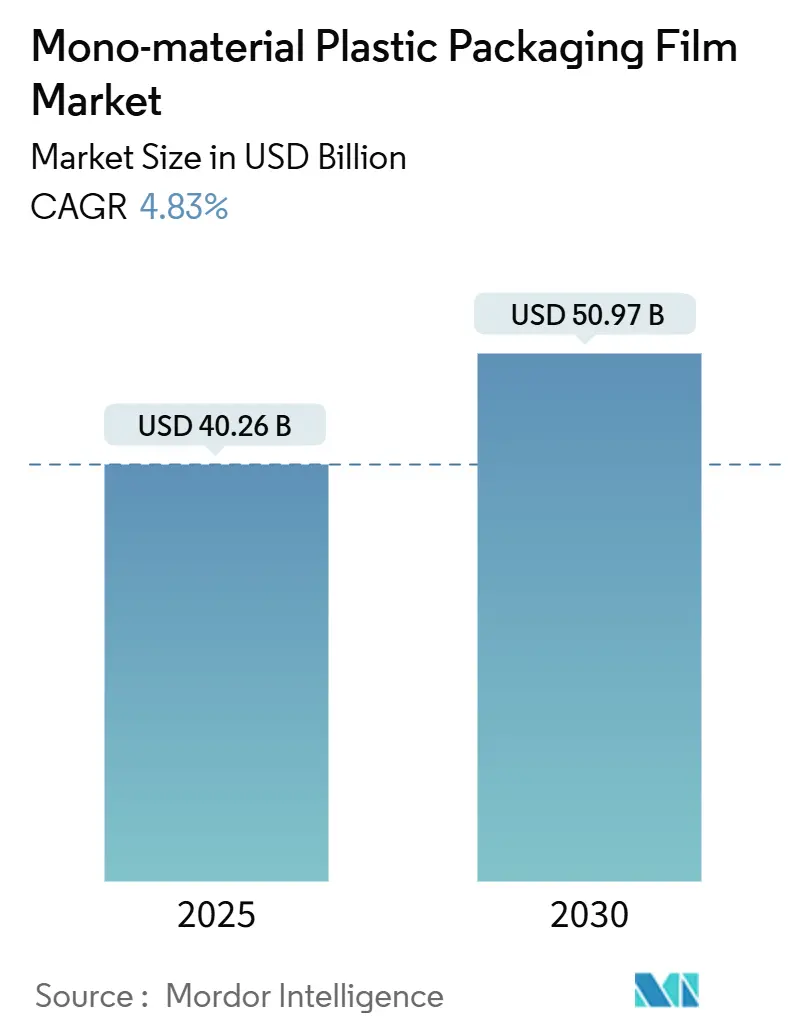

モノマテリアルプラスチック包装フィルム市場は、2025年に402.6億米ドル規模に達し、2030年には509.7億米ドルに成長し、年平均成長率(CAGR)4.83%で着実に拡大すると予測されています。この成長は、主に規制当局がリサイクル材含有量の閾値を義務付け、ブランドオーナーが多層ラミネートを単一ポリマー構造に置き換えることを余儀なくされていることに起因します。

ポリエチレン(PE)は幅広い加工性から優位に立っていますが、ポリプロピレン(PP)もその透明性とホットフィル安定性により、高級用途での採用が進んでいます。機械方向配向(MDO)技術への設備投資が北米、欧州、アジア太平洋地域で継続されており、これにより薄く、より高い剛性を持つフィルムが生産され、Eコマースにおける輸送重量の削減に貢献しています。さらに、大手小売業者がプライベートブランドの入札に「リサイクル設計」の評価基準を導入し、大量生産されるSKU(最小管理単位)をリサイクル可能なモノマテリアル代替品へと誘導しています。これらの要因が複合的に作用し、モノマテリアルプラスチック包装フィルム市場は今後10年間、安定した中程度の成長を遂げると見られています。

先進的な相溶化剤、PFASフリーの加工助剤、酸素捕捉マスターバッチなどの技術革新により、アルミニウム箔やEVOHベースのラミネートとの間で歴史的に存在したバリア性能のギャップが縮小し、かつて多層構造に依存していた高付加価値食品分野での採用が可能になっています。エチレンとプロピレンの価格変動はコンバーターの利益を圧迫するものの、垂直統合や長期的な樹脂契約により、主要なフィルムメーカーは収益性を維持しています。地域別では、北米が州レベルのリサイクル材含有量規制により市場シェアをリードしており、アジア太平洋地域は新たな押出ラインの導入と消費財需要の拡大を背景に最速の成長を記録しています。標準フィルムが依然として主流ですが、相溶化剤化学の成熟により、高バリアグレードのフィルムは全体のCAGRのほぼ2倍の速さで増加しています。また、バイオベースPPや化学的にリサイクルされたPEに関するブランドオーナーの実験は、予測期間中に持続可能性の物語が「リサイクル可能」から「低炭素」へと広がる可能性を示唆しています。

主要なレポートのポイント

* ポリマータイプ別: 2024年にはポリエチレン(PE)がモノマテリアルプラスチック包装フィルム市場シェアの56.45%を占めましたが、ポリプロピレン(PP)は2030年までに6.81%の最速CAGRを記録すると予測されています。

* フィルム製造プロセス別: 2024年にはインフレーションフィルムが48.76%の収益シェアを維持しましたが、MDOフィルムは2030年までに8.35%で拡大すると予測されています。

* 包装形態別: 2024年にはパウチがモノマテリアルプラスチック包装フィルム市場規模の41.45%を占め、ラッパーおよびオーバーラップは5.65%のCAGRで成長しています。

* 最終用途産業別: 2024年には食品・飲料セグメントが44.56%のシェアを占め、パーソナルケア・化粧品は2025年から2030年の間に6.89%のCAGRで上昇すると見込まれています。

* バリア特性別: 2024年には標準フィルムセグメントが63.34%のシェアを占め、高バリアフィルムは2025年から2030年の間に8.94%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が34.89%のシェアでリードし、アジア太平洋地域は2030年までに8.98%の最高CAGRを記録すると予測されています。

市場の成長要因

* 2030年までに30%以上のリサイクル材含有量を義務付ける規制: 欧州連合の包装・包装廃棄物規制やカナダ、カリフォルニア州の同様の規制により、モノマテリアルフィルムの需要が大幅に増加しています。

* Eコマース対応の軽量化に向けたモノPE/PPパウチへのCPG(消費財メーカー)の移行: オンライン小売の小包量増加に伴い、軽量なモノPEスタンディングパウチが輸送コスト削減と落下試験合格を両立させ、採用が進んでいます。

* MDO PEフィルムラインの急速な規模拡大: 2025年から2027年の間に、アジア太平洋地域を中心にMDO PEの生産能力が年間250キロトン以上増加し、薄くても高い剛性を持つフィルムが材料使用量と輸送コストを削減しています。

* 高バリアモノ構造を可能にする先進的な相溶化剤: PFASフリーの加工助剤や酸素捕捉マスターバッチなどの技術革新により、モノPE/PPフィルムのバリア性能が向上し、高付加価値食品分野での採用が可能になっています。

* 小売業者の「リサイクル設計」評価基準: 大手小売業者は、プライベートブランドの入札において「リサイクル設計」の評価基準を導入し、リサイクル可能なモノマテリアル代替品への移行を促進しています。

市場の抑制要因

* C2/C3モノマー価格の変動によるコンバーターの利益圧迫: 原料価格の急騰は、独立系コンバーターの利益を圧迫し、設備投資を遅らせる要因となっています。

* 高脂肪食品における機能的バリアのトレードオフ: 高脂肪食品では、モノPEおよびモノPPフィルムの酸素透過率が従来の多層フィルムに比べて高く、賞味期限の維持が課題となっています。

* 北米のMRF(マテリアルリサイクル施設)ネットワークにおける軟質プラスチックの選別能力の限界: 汚染やベール経済性のため、軟質フィルムの回収が硬質PETに比べて遅れており、リサイクル材の供給に課題があります。

* 医薬品包装の再認定に対するOEMの消極性: 医薬品のブリスター包装は依然として水分バリアのためにアルミニウムに依存しており、モノ構造を検証するための安定性研究には数年を要するため、OEMはモノマテリアルへの移行に慎重です。

セグメント分析

* ポリマータイプ別: ポリエチレン(PE)は2024年に市場シェアの56.45%を占め、加工主力材としての地位を確立しています。一方、ポリプロピレン(PP)は、透明性、剛性、ホットフィル耐久性の利点を背景に、6.81%のCAGRで成長し、PEのリードを縮めています。バイオベースおよび化学的にリサイクルされたグレードも、持続可能性の観点から注目されています。

* フィルム製造プロセス別: インフレーションフィルムは2024年に全生産量の48.76%を供給しましたが、MDOフィルムは8.35%という高いCAGRで成長しています。MDO技術は、薄くても高い剛性を持つフィルムを生産し、材料使用量と輸送コストを削減します。

* 包装形態別: パウチは2024年に市場規模の41.45%を占め、スタンディングパウチや再封可能な注ぎ口が牽引役となっています。ラッパーおよびオーバーラップは、高多孔性モノPEラップが賞味期限を延長するため、5.65%の最速CAGRを示しています。

* 最終用途産業別: 食品・飲料用途は2024年の販売量の44.56%を占め、パーソナルケア・化粧品は6.89%のCAGRで成長しています。医薬品分野では、モノ構造の検証に時間がかかるため、採用は慎重です。

* バリア特性別: 標準フィルムは2024年の総売上高の63.34%を占めましたが、高バリアタイプはナノクレイコーティングや酸素捕捉剤などの技術により、8.94%のCAGRで成長しています。

地域分析

* 北米: 2024年には世界の収益の34.89%を占め、カリフォルニア州のリサイクル材含有量義務付けと堅牢な回収インフラに支えられています。しかし、軟質フィルムの回収は硬質PETに遅れをとっており、MRFのアップグレードが課題です。

* アジア太平洋: 中国、インド、インドネシアにおける中間層所得の増加が包装食品の需要を促進し、2030年までに8.98%の最高CAGRを記録すると予測されています。多国籍企業による技術移転や化学リサイクルへの投資が進んでいます。

* 欧州: 包装・包装廃棄物規制に支えられ、イノベーションを牽引しています。非リサイクル包装に対する高い廃棄料金がモノマテリアルへの移行を加速させています。

* 中東・アフリカおよび南米: 緩やかではあるものの需要が増加している地域です。湾岸協力会議加盟国は原料の優位性を活用し、ブラジルではプラスチック袋禁止がモノPEキャリアの採用を促進しています。

本レポートは、モノマテリアルプラスチック包装フィルム市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるモノマテリアルプラスチック包装フィルム市場は、単一の主要ポリマーファミリー(95%以上の含有量)で構成され、既存のポリエチレン(PE)またはポリプロピレン(PP)のリサイクルストリームで容易に選別・溶融リサイクル可能なフレキシブルフィルムによって生み出される価値と定義されています。対象となるフォーマットは、ブローンフィルム、キャストフィルム、機械方向配向(MDO)フィルムなどで、これらはパウチ、ラップ、ライナー、リッドなどに加工され、食品・飲料、パーソナルケア、家庭用品、一部の医療用途に利用されます。異種樹脂を組み合わせた多層フィルムや、アルミニウム、紙、バイオベースの層を含むフィルムは調査対象外です。

2. 市場規模と成長予測

モノマテリアルプラスチック包装フィルム市場は、2025年に402.6億米ドルに達し、2030年までに509.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.91%です。ポリマータイプ別では、ポリエチレン(PE)が市場シェアの56.45%を占め優位ですが、ポリプロピレン(PP)は6.81%のCAGRで最も急速に成長しているポリマーです。フィルム製造プロセスでは、MDO(機械方向配向)フィルムが8.35%のCAGRで人気を集めています。これは、MDO加工が薄型でありながら剛性の高いフィルムを実現し、材料使用量と輸送重量を削減しつつ機械的完全性を維持できるためです。

3. 市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 規制要件: 2030年までに30%以上のリサイクル含有量を義務付ける規制(例:EU)が、ブランド企業をリサイクル可能なモノマテリアルフォーマットへと移行させており、予測CAGRを約1.2%ポイント押し上げています。

* CPG(消費財メーカー)の動向: Eコマース対応の軽量化を目指し、モノPE/PPパウチへのシフトが進んでいます。

* 技術革新: MDO PEフィルムラインの急速なスケールアップや、高バリアモノ構造を可能にする先進的な相溶化剤の開発が進んでいます。

* 小売業者の影響: 小売業者の「リサイクルのための設計」スコアカードが、プライベートブランドのSKU(在庫管理単位)の再編を促しています。

* 食品廃棄物削減政策: 生鮮食品向けに通気性のあるモノフィルムを支持する政策が、市場の拡大に貢献しています。

4. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原材料価格の変動: C2/C3モノマー価格の変動が、コンバーターのマージンを圧迫しています。

* バリア性能の課題: 高脂肪食品において、モノマテリアルフィルムは多層ラミネートと比較して、極端な酸素および水分バリア性能で劣る場合があり、コーヒーや揚げ物などの製品の賞味期限を短縮する可能性があります。

* リサイクルインフラの限界: 北米のMRF(マテリアルリサイクル施設)ネットワークにおけるフレキシブル材の選別能力が限られています。

* 規制負担: 医薬品包装の再認定における規制負担のため、OEM(相手先ブランド製造業者)がモノマテリアルへの移行に消極的な場合があります。

5. 地域別動向

アジア太平洋地域は、中国とインドにおける押出能力の拡大と包装品需要の増加により、8.98%と最も高い地域別CAGRを記録しています。

6. 競争環境と主要企業

市場にはAmcor plc、Mondi plc、Sealed Air Corp.、Saudi Basic Industries Corp. (SABIC)、Huhtamaki Oyjなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア、企業プロファイルなどが分析されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(フィルム押出業者、FMCG包装エンジニア、廃棄物管理業者、EPR政策アドバイザーへのインタビュー)とデスク調査(Eurostat、UN Comtrade、U.S. Census、PlasticsEurope、Ellen MacArthur Foundationなどの統計データ、企業報告書、特許情報など)を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、主要な推進要因を考慮した多変量回帰分析とシナリオ分析を用いて行われています。データは2段階のピアレビュー、公開リサイクル目標との差異チェック、一次調査との照合を通じて検証され、毎年更新されています。他社の調査と比較しても、Mordor Intelligenceのベースライン(2025年で402.6億米ドル)は、スコープ、地域カバー率、現実的な価格設定が整合しており、最も透明で再現性の高いものとして信頼性を強調しています。

8. 市場機会と将来展望

本レポートでは、市場の機会と将来展望についても分析されており、未開拓のニーズやホワイトスペースの評価も含まれています。

この市場は、環境規制の強化と持続可能性への意識の高まりを背景に、今後も成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2030年までに30%以上のリサイクル含有量を目標とする規制義務

- 4.2.2 Eコマース対応の軽量化に向けたCPGのモノPE/PPパウチへの移行

- 4.2.3 機械方向配向(MDO)PEフィルムラインの急速な規模拡大

- 4.2.4 高バリア性モノ構造を可能にする高度な相溶化剤

- 4.2.5 プライベートブランドSKUを再編成する小売業者の「リサイクルのための設計」スコアカード

- 4.2.6 生鮮食品向け通気性モノフィルムを優遇する食品廃棄物削減政策

-

4.3 市場の阻害要因

- 4.3.1 C2/C3モノマー価格の変動がコンバーターのマージンを圧迫

- 4.3.2 高脂肪食品における多層ラミネートに対する機能性バリアのトレードオフ

- 4.3.3 北米MRFネットワークにおける軟質材の選別能力の限界

- 4.3.4 規制負担による医薬品包装の再認定に対するOEMの消極性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ポリマータイプ別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 ポリプロピレン (PP)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 ポリエステル (PET)

- 5.1.5 その他のポリマータイプ

-

5.2 フィルム製造プロセス別

- 5.2.1 インフレーションフィルム

- 5.2.2 キャストフィルム

- 5.2.3 一軸延伸 (MDO) フィルム

- 5.2.4 押出コーティングフィルム

-

5.3 包装形態別

- 5.3.1 パウチ

- 5.3.2 バッグおよび袋

- 5.3.3 ラッパーおよびオーバーラップ

- 5.3.4 その他の包装タイプ

-

5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 医薬品

- 5.4.4 産業用および家庭用

- 5.4.5 その他のエンドユーザー産業

-

5.5 バリア特性別

- 5.5.1 ハイバリアフィルム

- 5.5.2 標準フィルム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ロシア

- 5.6.2.9 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 トルコ

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 サウジアラビア

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ケニア

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 モンディplc

- 6.4.3 シールドエア社

- 6.4.4 サウジ基礎産業公社(SABIC)

- 6.4.5 フータマキOyj

- 6.4.6 ジンダル・ポリ・フィルムズ社

- 6.4.7 コスモ・フィルムズ社

- 6.4.8 CCLインダストリーズ社

- 6.4.9 ユーフレックス社

- 6.4.10 東レ株式会社

- 6.4.11 イノビア・フィルムズ社

- 6.4.12 凸版印刷株式会社

- 6.4.13 ダウ・インク

- 6.4.14 BASF SE

- 6.4.15 DSスミスplc

- 6.4.16 クロックナー・ペンタプラスト

- 6.4.17 ARパッケージング・グループAB

- 6.4.18 ゾテフォームズplc

- 6.4.19 ヌレルS.A.

- 6.4.20 エイブリィ・デニソン社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

単一素材プラスチック包装フィルムは、現代の持続可能な社会への移行において極めて重要な役割を果たす包装材料の一つでございます。このキーワードについて、その定義から将来展望まで、包括的に解説いたします。

まず、単一素材プラスチック包装フィルムの定義についてご説明いたします。これは、複数の異なる種類のプラスチック樹脂を積層して作られる従来の多層フィルムとは異なり、単一の種類のプラスチック樹脂、例えばポリエチレン(PE)、ポリプロピレン(PP)、またはポリエチレンテレフタレート(PET)のみで構成された包装フィルムを指します。従来の多層フィルムは、それぞれの層が異なる機能(バリア性、強度、ヒートシール性など)を持つことで高性能を実現していましたが、使用後に各素材を分離することが困難であるため、リサイクルが非常に難しいという課題がありました。これに対し、単一素材フィルムは、使用後に容易に分別・回収され、効率的にマテリアルリサイクルやケミカルリサイクルに回すことが可能であるため、プラスチックの循環利用を促進する上で不可欠な技術として注目されています。

次に、その種類についてでございます。単一素材プラスチック包装フィルムは、主にその基材となるプラスチックの種類によって分類されます。最も一般的なのはポリエチレン(PE)を基材としたフィルムで、柔軟性やヒートシール性に優れるため、食品包装を中心に幅広く利用されています。これには、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)などを組み合わせた多層構造のPEフィルムも含まれ、これらは全てPEという単一素材の範疇にあります。次に、ポリプロピレン(PP)を基材としたフィルムも多く、特に二軸延伸ポリプロピレン(BOPP)フィルムは、透明性、光沢、防湿性、機械的強度に優れ、スナック菓子などの包装に広く用いられています。また、ポリエチレンテレフタレート(PET)を基材としたフィルムも、高い透明性、強度、耐熱性、ガスバリア性を持つことから、特定の用途で利用が進められています。これらの単一素材フィルムは、単層だけでなく、同じ種類のプラスチックを異なる特性で積層する共押出技術によって、より高度な機能を持たせることも可能でございます。例えば、PEを基材としながらも、バリア性や耐熱性を向上させたフィルムが開発されています。

用途についてでございますが、単一素材プラスチック包装フィルムは、そのリサイクル性の高さから、多岐にわたる分野での採用が進んでいます。食品分野では、スナック菓子、冷凍食品、レトルト食品、パン、青果物、調味料などの包装に利用されています。特に、これまで多層フィルムが主流であった高バリア性や耐熱性が求められる用途においても、単一素材化の技術開発が進んでおり、その適用範囲は拡大の一途を辿っています。非食品分野では、洗剤やシャンプーなどの日用品、化粧品、医療品、工業製品の包装などにも採用されています。消費者の環境意識の高まりや企業のサステナビリティ目標達成への貢献として、多くのブランドが単一素材フィルムへの切り替えを進めている状況でございます。

関連技術について申し上げます。単一素材プラスチック包装フィルムの普及を支える技術は多岐にわたります。まず、素材開発の分野では、単一素材でありながら、従来の多層フィルムに匹敵するバリア性、耐熱性、機械的強度、加工性を持つ高機能なプラスチック樹脂の開発が進んでいます。例えば、PEやPPを基材としつつ、酸素や水蒸気の透過を抑える特殊な添加剤や構造設計が研究されています。次に、加工技術では、共押出技術の進化が挙げられます。これにより、同じ種類のプラスチック樹脂でありながら、異なる特性を持つ層を複数積層することで、フィルム全体の性能を向上させることが可能になりました。また、二軸延伸技術(BOPE、BOPP、BOPET)は、フィルムの強度やバリア性を高める上で不可欠な技術でございます。さらに、印刷技術においても、リサイクル工程でのインク除去を容易にする「デインキング性」に優れたインクや、リサイクルを阻害しないインクの開発が進められています。シーリング技術も重要であり、単一素材フィルムでも確実な密封性を確保するための技術革新が求められています。

市場背景についてでございます。単一素材プラスチック包装フィルムへの関心が高まっている背景には、地球規模での環境問題、特にプラスチックごみ問題と海洋プラスチック汚染への懸念が挙げられます。世界各国でプラスチック規制が強化され、欧州連合(EU)のプラスチック戦略や、各国政府によるリサイクル目標の設定、拡大生産者責任(EPR)の導入などが進んでいます。このような規制強化に加え、消費者の環境意識の高まりも、企業が持続可能な包装ソリューションを求める大きな要因となっています。多くの大手消費財メーカーは、自社製品の包装を2025年までにリサイクル可能、再利用可能、または堆肥化可能にするという目標を掲げており、その達成に向けて単一素材フィルムへの移行を加速させています。従来の多層フィルムは、異なる素材が強固に接着されているため、リサイクル工程で分離が困難であり、結果として多くが焼却または埋め立て処分されていました。この課題を解決し、プラスチックの資源循環を促進する上で、単一素材フィルムは不可欠な選択肢として位置づけられています。

最後に、今後の展望についてでございます。単一素材プラスチック包装フィルムは、今後もその重要性を増し、市場は拡大し続けると予測されます。技術開発はさらに進み、現在多層フィルムでしか実現できないとされている、より高度なバリア性や耐熱性が求められる用途においても、単一素材化が実現される可能性が高まっています。例えば、レトルト殺菌に耐えうる単一素材フィルムや、より長期間の保存が可能な高バリア性フィルムの開発が期待されています。また、リサイクルインフラの整備も重要な課題であり、単一素材フィルムの普及に合わせて、効率的な回収・選別・再処理システムが構築されることが望まれます。将来的には、単一素材フィルムがプラスチック包装の主流となり、使用済みプラスチックが新たな製品へと生まれ変わる「クローズドループ」の実現に大きく貢献すると考えられます。しかしながら、コスト面での課題や、一部の高性能用途における性能ギャップの克服、そして消費者への適切な情報提供とリサイクル行動の促進も、今後の普及に向けた重要な要素となるでしょう。単一素材プラスチック包装フィルムは、持続可能な社会の実現に向けたプラスチック包装の未来を切り拓く、キーテクノロジーであると言えます。