単一遺伝子疾患治療市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

単一遺伝子疾患治療市場レポートは、業界を遺伝パターン別(常染色体性、染色体性)、治療タイプ別(遺伝子・細胞治療、酵素補充療法(ERT)、RNAベース治療、幹細胞治療、CRISPRベース遺伝子編集、その他)、疾患タイプ別(嚢胞性線維症、鎌状赤血球貧血、ハンチントン病、その他)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

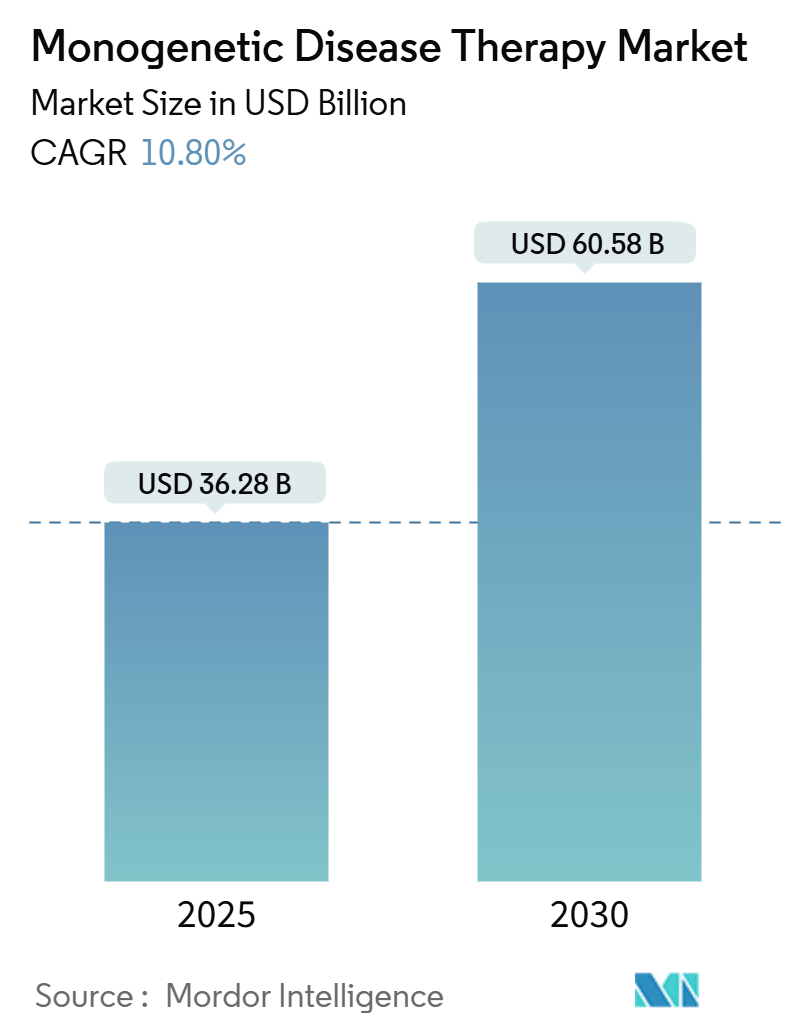

単一遺伝子疾患治療市場は、2025年には362.8億米ドルと推定され、2030年までに605.8億米ドルに達すると予測されており、予測期間(2025年から2030年)中の年平均成長率(CAGR)は10.80%です。この市場において、北米は最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

市場概要

単一遺伝子疾患治療市場は、単一遺伝子疾患の発生率、遺伝性疾患に対する意識の高まり、そして活発な研究開発(R&D)活動といった複数の要因によって大きく形成されています。

遺伝的素因と環境的影響の組み合わせにより、単一遺伝子疾患の発生率が増加しています。これにより、標的治療を必要とする患者人口が増加しています。例えば、嚢胞性線維症や筋ジストロフィーのような疾患の診断が増えるにつれて、効果的な治療法への需要も高まっています。この患者層の拡大は、製薬会社が治療法開発への投資を強化する原動力となり、市場を拡大させています。2023年の嚢胞性線維症財団患者登録ハイライトによると、米国では約33,288人が嚢胞性線維症(CF)と診断されており、そのうち17%以上がヒスパニック系、黒人、または多民族であると報告されています。また、同年に10,164件の遠隔医療相談、100,648件のクリニック受診、61件の肺移植が行われたことも記録されています。鎌状赤血球症のような単一遺伝子疾患の大きな負担を考慮すると、効果的な治療法への需要は非常に高いと言えます。

さらに、遺伝性疾患に対する意識の高まりは、早期診断を促進するだけでなく、患者の擁護活動を奨励し、最先端の治療法への需要を増幅させています。情報や治療選択肢に対する一般の関心が高まるにつれて、医療システムは遺伝子検査とカウンセリングを標準的なケアにますます統合しており、単一遺伝子疾患に対応する治療法の市場をさらに豊かにしています。例えば、2024年9月には「全国鎌状赤血球症啓発月間」が開催され、疾患教育と献血の重要性が強調されました。また、2024年5月のCF啓発月間中には、嚢胞性線維症財団がソーシャルメディアを通じて回復力とコミュニティの物語に焦点を当て、CFの複雑さを明らかにし、治療アクセスと研究資金の強化を推進するキャンペーンを展開しました。

活発な研究開発活動は、単一遺伝子疾患の新しい治療法を開発する上で極めて重要な役割を果たしています。利害関係者間の投資と協力の強化は、画期的なイノベーションへの道を開き、特に遺伝子治療が市場拡大の主要な貢献者となっています。例えば、2024年9月には、小児遺伝性疾患向けの既製遺伝子治療に焦点を当てるバイオテクノロジー企業Genespireが、4,660万ユーロ(5,200万米ドル)のシリーズB資金調達ラウンドを確保しました。このラウンドは、Sofinnova Partners、XGEN Venture、CDP Venture CapitalのLarge Venture FundがIndaco SGRと共同で主導しました。このように、活発な研究開発環境は、新しい治療法の安定した供給を保証するだけでなく、競争を促進し、患者の費用を削減し、市場の成長を後押しする可能性があります。

結論として、疾患発生率の上昇、意識の高まり、そして活発な研究開発努力の相互作用は、単一遺伝子疾患治療市場にとって有望な展望を描いています。しかし、高額な治療費、限られた成功率、規制上のハードルといった課題が依然として存在し、これが成長軌道を抑制する可能性があります。

主要な市場トレンド

遺伝子・細胞治療セグメントは予測期間中に大きなシェアを占めると予想される

単一遺伝子疾患に対する遺伝子・細胞治療は、特定の遺伝子変異や影響を受ける生化学的経路を標的とする薬剤を利用します。この細胞・遺伝子治療セグメントの成長を促進する主要な要因には、細胞・遺伝子治療の進歩が挙げられます。これらの革新は、遺伝子変異に直接対処する治療を可能にし、それによって有効性を高め、患者の転帰を改善します。さらに、公的および民間の資金によって強化された研究開発への投資の増加は、新しい薬剤候補と遺伝子治療の発見を加速させています。規制当局は、イノベーションを促進し、投資を誘致するために、画期的な治療法の承認プロセスを迅速化しています。これらの要因が相まって、セグメントの拡大を促進しています。

特に遺伝学と希少疾患における研究開発への投資は、製薬会社や様々な資金源から急増しています。この傾向は、薬理学的治療におけるイノベーションを刺激し、その後の市場成長を牽引すると見られています。例えば、2023年10月には、Triveni BioがシリーズA資金調達で9,200万米ドルを調達しました。彼らの目標は、特に免疫学的および炎症性疾患を標的とする単一遺伝子疾患の遺伝子治療を開発することです。

意識が高まるにつれて、より多くの患者が単一遺伝子疾患と診断され、効果的な治療を求める個人のプールが拡大しています。この診断の増加は、自然と薬理学的治療への需要を促進します。例えば、2024年7月には、モディ首相が「全国鎌状赤血球症撲滅ミッション」を発足させました。このイニシアチブは、2047年までに鎌状赤血球症を公衆衛生上の懸念として根絶することを目指しています。

規制当局は、単一遺伝子疾患に対する革新的な治療法をますます承認しており、画期的な治療法の承認プロセスを迅速化しています。例えば、2023年12月には、米国食品医薬品局(FDA)がCasgevyとLyfgeniaという2つの画期的な治療法を承認しました。これらは、12歳以上の患者における鎌状赤血球症(SCD)治療のために承認された初の細胞ベースの遺伝子治療です。このような規制当局の支援は、イノベーションを育むだけでなく、製薬会社が研究開発に投資するインセンティブとなり、セグメントの成長をさらに促進するでしょう。

結論として、研究開発投資の増加、遺伝性疾患に対する意識の高まり、そして支援的な規制環境の相互作用が、今後数年間で単一遺伝子疾患の遺伝子・細胞治療セグメントの成長を促進すると見られています。

北米は予測期間中に大きな市場シェアを占めると予想される

北米地域は、主要な市場シェアを占める態勢にあります。主な推進要因には、政府投資の増加、遺伝子治療の研究開発の進歩、および標的疾患の有病率の上昇が含まれます。

単一遺伝子疾患の診断が増加するにつれて、効果的な治療法への需要も高まります。この拡大する患者基盤は、これらの治療法の市場を拡大するだけでなく、製薬会社が研究開発努力を強化する原動力となります。例えば、2024年1月のTaylor and Francisの記事は、2023年にカナダで約6,500人の鎌状赤血球症(SCD)患者がいたことを強調しました。特に、オンタリオ州、特にトロントとその周辺地域がこれらの症例の3,500以上を占めていました。

さらに、遺伝性疾患に関する一般の意識と擁護活動の高まりは、研究と治療の進歩にとってより好ましい環境を育んできました。例えば、2023年9月には、遺伝性疾患検査を推進する組織であるJScreenが、テイ・サックス病の影響を受けた家族に焦点を当てたキャンペーンを開始しました。テイ・サックス病以外にも、JScreenは嚢胞性線維症やゴーシェ病などの他の遺伝性疾患を軽減するために積極的に活動しています。

FDAを含む規制機関は、遺伝子治療の承認プロセスを迅速化し、新しい治療法の迅速な開発と導入への道を開いており、これが市場の成長を後押しすると予想されます。例えば、2023年4月には、Vertex Pharmaceuticals Incorporatedが、米国食品医薬品局(FDA)がTRIKAFTA(エレクサカフトル/テザカフトル/イバカフトルおよびイバカフトル)の使用拡大を承認したことを発表しました。この新たに承認された範囲は、嚢胞性線維症(CF)を持つ2歳から5歳の子供で、嚢胞性線維症膜貫通型コンダクタンスレギュレーター(CFTR)遺伝子に少なくとも1つのF508del変異を持つ、またはin vitroデータによって検証されたTRIKAFTAに反応するCFTR遺伝子変異を持つ子供を対象としています。

要約すると、研究開発投資の強化、遺伝性疾患に対する意識の高まり、そして好ましい規制環境が、今後数年間で市場の成長を牽引すると見られています。

競争環境

単一遺伝子疾患治療市場は統合されており、多くの市場プレーヤーが、市場の成長機会を活用するために、より効率的な治療法を提供するための新規医薬品の進歩に注力しています。主要なプレーヤーのいくつかは、世界中で市場での地位を固めるために、積極的に提携、合併、買収を行っています。この市場の主要プレーヤーには、Bayer AG、UniQure、Abbott Laboratories、Novartis、Vertex Pharmaceuticals、Sanofi AG、Pfizer Inc.、Bluebird Bioなどが含まれます。

最近の業界動向

* 2024年9月: Vertex Pharmaceuticals Incorporatedは、カナダ保健省がPrCASGEVY(エキサガムグロゲン・オートテムセル)の販売承認を付与したことを発表しました。この治療法は、自己造血幹細胞のゲノム編集に基づくもので、再発性の血管閉塞性発作(VOCs)を経験する鎌状赤血球症(SCD)患者、または輸血依存性ベータサラセミア(TDT)患者の12歳以上を対象としています。

* 2024年9月: ReCode Therapeuticsは、嚢胞性線維症(CF)治療を目的とした実験的な吸入mRNA治療薬RCT2100の第1b相試験で患者への初回投与を行いました。RCT2100は、CFTR mRNAを肺の標的細胞に直接送達することに焦点を当てて設計されており、CFに罹患している一部の個人に欠けている機能的なCFTRタンパク質を細胞に産生させることを目的としています。

単一遺伝子疾患治療市場レポートの概要

本レポートは、単一遺伝子の変異によって引き起こされる疾患である単一遺伝子疾患の治療市場に関する詳細な分析を提供します。これらの疾患は、常染色体優性、常染色体劣性、X連鎖性などの明確な遺伝パターンに従って遺伝する可能性があり、嚢胞性線維症、鎌状赤血球貧血、ハンチントン病などがその例として挙げられます。単一遺伝子治療は、これらの単一遺伝子変異を特異的に標的とする治療法であり、欠陥遺伝子の修正や置換を目指す遺伝子治療などのアプローチが含まれます。

市場規模と予測

単一遺伝子疾患治療市場は、2024年には323.6億米ドルと推定されました。2025年には362.8億米ドルに達し、2025年から2030年の予測期間において年平均成長率(CAGR)10.80%で成長し、2030年には605.8億米ドルに達すると予測されています。

市場の推進要因と抑制要因

市場の成長を推進する主な要因としては、単一遺伝子疾患の発生率の増加、遺伝性疾患に対する意識の向上、および活発な研究開発活動が挙げられます。一方で、高額な治療費と限られた成功率、さらには規制上の課題が市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

市場セグメンテーション

本市場は、以下の主要なセグメントに分類され、それぞれの市場規模(米ドル建て)が分析されています。

* 遺伝パターン別:

* 常染色体性

* 染色体性

* 治療タイプ別:

* 遺伝子・細胞治療

* 酵素補充療法(ERT)

* RNAベース治療

* 幹細胞治療

* CRISPRベース遺伝子編集

* その他

* 疾患タイプ別:

* 嚢胞性線維症

* 鎌状赤血球貧血

* ハンチントン病

* その他

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

地域別分析

2025年には北米が単一遺伝子疾患治療市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

主要な市場参加企業

市場で活動する主要企業には、Bayer AG、UniQure、Bristol-Myers Squibb、Abbott Laboratories、Novartis、Vertex Pharmaceuticals、Pfizer Inc.、Sarepta Therapeutics、Bluebird Bio、Grifols S.A.、Sanofi S.A.などが挙げられます。これらの企業は、ビジネス概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

市場機会と将来のトレンド

レポートでは、市場の機会と将来のトレンドについても詳細に分析されており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 単一遺伝子疾患の発生率の増加

- 4.2.2 遺伝性疾患に対する意識の高まり

- 4.2.3 活発な研究開発活動

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と限られた成功率

- 4.3.2 規制上の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給業者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

-

5.1 遺伝パターン別

- 5.1.1 常染色体

- 5.1.2 染色体

-

5.2 治療タイプ別

- 5.2.1 遺伝子・細胞治療

- 5.2.2 酵素補充療法 (ERT)

- 5.2.3 RNAベース治療

- 5.2.4 幹細胞治療

- 5.2.5 CRISPRベース遺伝子編集

- 5.2.6 その他

-

5.3 疾患タイプ別

- 5.3.1 嚢胞性線維症

- 5.3.2 鎌状赤血球貧血

- 5.3.3 ハンチントン病

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 バイエルAG

- 6.1.2 ユニキュア

- 6.1.3 ブリストル・マイヤーズ スクイブ

- 6.1.4 アボット・ラボラトリーズ

- 6.1.5 ノバルティス

- 6.1.6 バーテックス・ファーマシューティカルズ

- 6.1.7 ファイザー株式会社

- 6.1.8 サレプタ・セラピューティクス

- 6.1.9 ブルーバード・バイオ

- 6.1.10 グリフォルスS.A.

- 6.1.11 サノフィS.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

単一遺伝子疾患治療は、特定の単一遺伝子の変異によって引き起こされる疾患に対し、その根本原因にアプローチすることで病態の改善や治癒を目指す医療分野でございます。これらの疾患は、嚢胞性線維症、デュシェンヌ型筋ジストロフィー、脊髄性筋萎縮症、血友病、ハンチントン病など、多岐にわたりますが、多くは希少疾患であり、従来の対症療法では根本的な解決が困難でした。単一遺伝子疾患治療の目的は、症状の緩和に留まらず、遺伝子レベルでの異常を是正し、患者様の生活の質を大幅に向上させること、あるいは疾患の進行を阻止し、寿命を延ばすことにあります。

この治療法には、いくつかの主要な種類がございます。まず、最も注目されているのが「遺伝子治療」です。これは、疾患の原因となっている遺伝子の異常を直接修正するアプローチで、さらに細分化されます。一つは「遺伝子補充療法」で、機能不全の遺伝子を、正常な遺伝子を導入することで補う方法です。アデノ随伴ウイルス(AAV)などのウイルスベクターを用いて、目的の遺伝子を細胞に運び込みます。もう一つは「遺伝子編集療法」で、CRISPR/Cas9システムに代表されるゲノム編集技術を用いて、異常な遺伝子配列を直接切断、置換、あるいは修復することで、遺伝子そのものを改変します。さらに、「遺伝子サイレンシング療法」として、有害なタンパク質を産生する遺伝子の発現を抑制するアプローチもございます。これには、RNA干渉(RNAi)やアンチセンスオリゴヌクレオチド(ASO)などが用いられます。

次に、「細胞治療」も重要な柱です。これは、疾患によって失われた、あるいは機能不全に陥った細胞を、健康な細胞に置き換えることで治療を目指すものです。造血幹細胞移植は古くから行われている細胞治療の一種であり、特定の遺伝性血液疾患に有効です。近年では、人工多能性幹細胞(iPS細胞)技術の進展により、患者様自身の細胞からiPS細胞を作製し、それを目的の細胞に分化させて移植する再生医療への応用も期待されています。

「核酸医薬」も単一遺伝子疾患治療において急速に発展している分野です。これは、DNAやRNAといった核酸を有効成分とする医薬品で、特定の遺伝子の発現を調節したり、異常なmRNAのスプライシングを修正したりすることで効果を発揮します。脊髄性筋萎縮症(SMA)の治療薬であるヌシネルセン(スピンラザ)は、ASOの一種であり、異常なスプライシングを修正することで、機能的なSMNタンパク質の産生を促します。

さらに、より伝統的なアプローチとして「タンパク質補充療法」がございます。これは、遺伝子変異によって体内で不足している、あるいは機能しないタンパク質を、外部から補充することで症状を改善する方法です。ライソゾーム病に対する酵素補充療法や、血友病に対する凝固因子補充療法などがこれに該当します。また、「低分子医薬」も、遺伝子変異によって生じるタンパク質の機能異常を直接標的とし、その機能を回復させることで治療効果を発揮する場合があります。嚢胞性線維症の一部の患者様に対する治療薬がその例です。

これらの治療法の用途は、これまで治療法がなかった、あるいは対症療法しかなかった多くの単一遺伝子疾患に、根本的な治療の可能性をもたらすことにあります。例えば、脊髄性筋萎縮症では、遺伝子治療薬や核酸医薬の登場により、乳幼児の死亡率が劇的に改善され、運動機能の獲得も期待できるようになりました。また、特定の遺伝性網膜疾患に対する遺伝子治療は、視力の改善や維持に貢献しています。これらの治療は、患者様のQOL(生活の質)を大幅に向上させ、社会参加を促進する可能性を秘めています。

関連技術としては、まず「次世代シーケンシング(NGS)」が挙げられます。これは、患者様の遺伝子変異を迅速かつ正確に特定し、診断を確定するために不可欠な技術です。また、遺伝子治療における「ベクター技術」、特にアデノ随伴ウイルス(AAV)ベクターは、遺伝子を効率的に細胞に導入するための鍵となります。そして、遺伝子編集療法の中核をなす「ゲノム編集技術」、特にCRISPR/Cas9システムは、その高い特異性と簡便性から、研究開発の速度を加速させています。さらに、「iPS細胞技術」は、疾患モデルの作製、薬剤スクリーニング、そして将来的な細胞治療への応用という点で、この分野の発展に大きく貢献しています。これらの技術は、バイオインフォマティクスによるデータ解析と密接に連携し、治療法の開発を推進しています。

市場背景を見ると、単一遺伝子疾患治療の市場は急速に拡大しています。希少疾患に対するアンメットメディカルニーズの高さ、遺伝子治療やゲノム編集技術の目覚ましい進歩、そして製薬企業やバイオベンチャーからの多額の投資が、この成長を牽引しています。各国政府も、オーファンドラッグ(希少疾病用医薬品)に対する優遇措置を設けるなど、開発を後押ししています。しかし、一方で課題も山積しています。治療薬の製造コストが高く、非常に高額な薬価設定となることが多く、医療経済への影響が懸念されています。また、対象となる患者数が少ないため、大規模な臨床試験の実施が難しいことや、長期的な安全性・有効性に関するデータがまだ不足している点も課題です。倫理的な問題、特に生殖細胞系列の遺伝子編集に関する議論も、社会的な合意形成が必要な重要なテーマでございます。

将来展望としては、単一遺伝子疾患治療はさらなる進化を遂げると考えられます。ゲノム編集技術は、より高精度で安全なツール(例:ベース編集、プライム編集)へと発展し、in vivo(生体内)での直接的な遺伝子編集がより現実的になるでしょう。これにより、現在のウイルスベクターを用いた遺伝子導入の課題の一部が解決される可能性があります。また、非ウイルスベクターの開発も進み、より安全で効率的な遺伝子送達システムが確立されることが期待されます。適用疾患の範囲も、現在の希少疾患から、より一般的な遺伝的要因が関与する疾患へと拡大していく可能性があります。個別化医療の進展に伴い、患者様一人ひとりの遺伝子情報に基づいた、よりテーラーメイドな治療法の開発が進むでしょう。AIやビッグデータの活用により、疾患メカニズムの解明、薬剤候補の探索、治療効果の予測などが加速されることも期待されます。最終的には、早期診断と予防医療との連携が強化され、疾患の発症前に介入することで、より効果的な治療が実現される未来が描かれています。同時に、高額な治療費の問題や倫理的な課題に対する社会的な議論と解決策の模索も、この分野の持続的な発展には不可欠でございます。