モノリシックセラミックス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

モノリシックセラミックス市場レポートは、材料タイプ(アルミナ、ジルコニア、窒化ケイ素、炭化ケイ素、その他の材料タイプ)、構造(透明、不透明、多孔質)、エンドユーザー産業(エレクトロニクス・半導体、自動車・輸送、医療・歯科、エネルギー・電力、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モノリシックセラミックス市場の概要

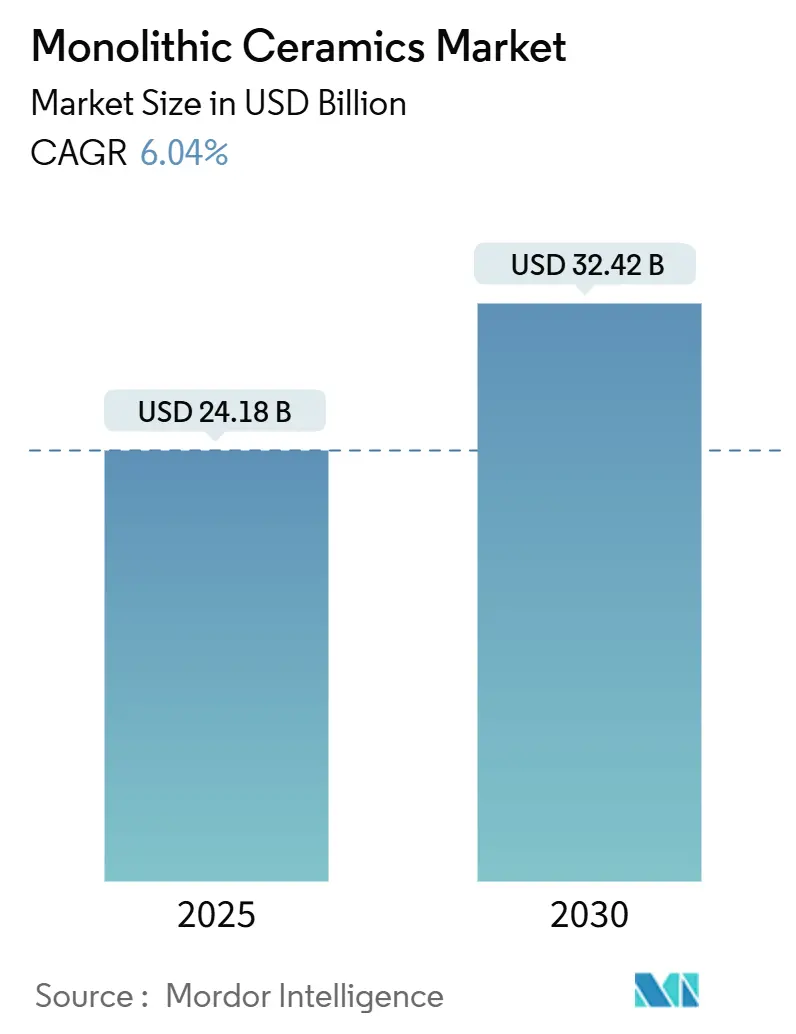

モノリシックセラミックス市場は、2025年に241.8億米ドルと推定され、2030年までに324.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.04%です。この成長は、エレクトロニクスの小型化、5Gインフラの展開、電気自動車の熱管理といった要因に牽引されています。これらの分野では、過酷な熱的・化学的ストレス下でも均一な特性を維持するセラミックスが不可欠です。半導体デバイスメーカーはより高精度な治具や基板を、電気自動車プラットフォームは駆動効率を高めるための炭化ケイ素対応の放熱器を求めています。宇宙探査プログラムも成長の原動力となっており、大気圏再突入に繰り返し耐える超高温セラミックタイルが重視されています。脆性破壊の懸念があるものの、高エントロピー組成やコールドシンタリング技術により、加工エネルギーが最大90%削減され、購入者にとっての総所有コストの削減が期待されています。したがって、競争優位性は、材料の純度、ネットシェイプ製造、粉末から部品までのサプライチェーンの垂直統合にかかっています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度です。

主要な市場推進要因

* エレクトロニクスの小型化と5Gの展開: 積極的なダイシュリンクロードマップにより、RFモジュールメーカーは、シリコンの熱膨張係数に適合し、効果的に放熱する低欠陥セラミック基板を要求しています。高温同時焼成セラミックラインは、5G基地局のミリ波アンテナアレイを支える30 µm以下のフィーチャーサイズを実現しています。また、パワーエレクトロニクス用の高性能絶縁体の国内供給を確保するため、14の8インチ炭化ケイ素ウェハー工場が計画されており、モノリシックセラミックス市場の国家産業政策における戦略的重要性が強調されています。先進パッケージングは、モノリシックセラミックス市場の主要な加速要因です。

* EVパワートレインの熱管理: セラミック製ヒートシンクは、熱抵抗試験においてアルミニウム製設計を13~31%上回り、インバーター寿命を延ばし、トラクションバッテリーの充電状態ウィンドウを広げます。ティア1自動車メーカーは、225°Cを超える接合部温度で動作する炭化ケイ素ディスクリートデバイスを要求しており、これは170 W/m·Kを超える熱伝導率を持つ次世代セラミック基板を必要とします。バッテリーパックエンジニアは、熱暴走イベント時に溶融せずに耐える多孔質セラミックセパレーターを試験しており、車両の火災安全性を向上させています。これらの設計上の成功は、モノリシックセラミックス市場のサプライヤーにとって利用可能な収益プールを拡大しています。

* 半導体エッチングおよびCMP治具の需要: 先進ロジックノードでは、塩素およびフッ素プラズマに耐える高純度アルミナまたはイットリア安定化ジルコニア製のウェハーチャック、リング、シャワーヘッドが必要です。プラズマエッチングツールは150°Cを超える連続サイクルで動作し、5nmクラスのファブにおける歩留まり低下の主要因である微粒子脱落を抑制する粒状構造を持つセラミックスが不可欠です。CMP操作では、長時間の研磨作業でサブミクロンレベルの平坦度を維持する高密度窒化ケイ素キャリアが使用されます。台湾、韓国、中国本土が2027年までに予定されている新規ロジックおよびメモリ容量の60%以上を占めており、アジアが精密セラミックス調達の重要な地域となっています。ウェハー径が300mm以上に拡大するにつれて、部品サイズとコストが増加し、モノリシックセラミックス市場全体の収益を押し上げています。

* 医療・歯科インプラントの採用ブーム: 第4世代ジルコニア製股関節ベアリングは、0.001%未満の低い骨折率を記録しており、高活動患者に対する外科医の信頼を獲得しています。歯科医院では、天然エナメル質とシームレスに融合し、プラーク親和性が低い一体型ジルコニアインプラントを選択するケースが増えています。積層造形により、FDA承認のワークフローの下で、患者固有のアルミナ強化ジルコニア製頭蓋プレートが製造され、カスタマイズのリードタイムが48時間未満に短縮されています。規制の勢いと欧州および北米の高齢化人口が相まって、生体適合性セラミックスはモノリシックセラミックス市場内で安定した収益源として位置付けられています。

市場の抑制要因

* 高い設備投資と加工コスト: 完全密度焼結には、多くの場合1,500°Cを超える温度で10時間以上の焼成サイクルが必要であり、欧州連合の典型的なセラミック生産者の営業費用の約30%をエネルギーが占めています。コールドシンタリング法はピーク温度を300°C未満に抑え、CO₂排出量を大幅に削減しますが、商業生産はまだ試験段階です。スパークプラズマ焼結やマイクロ波焼結は大幅なエネルギー節約をもたらしますが、数百万ドル規模のプレスシステムが必要であり、年間売上高5,000万米ドル未満の企業にとっては障壁となります。この設備投資負担は、モノリシックセラミックス市場におけるベンダー基盤の統合を促進する可能性があります。

* 固有の脆性と設計上の限界: 従来のアルミナは、衝撃や急激な熱勾配に直面する部品にとって制限的な、約3 MPa·m½の破壊靭性を示します。UCサンディエゴの研究者は、1,000°Cで塑性変形する多成分炭化物を開発し、靭性を高め、安全な設計ウィンドウを広げました。セラミックマトリックス複合材料はすでにジェットエンジンの高温部を保護していますが、すべての用途が負担できるわけではない繊維引き抜きコストが追加されます。結果として、設計者は応力再配分のためにトポロジー最適化と積層造形を組み合わせ、壁厚を過度に指定することなく信頼性を向上させています。しかし、脆性は調達における制限的な認識として残り、モノリシックセラミックス市場のCAGRを抑制しています。

* ドーパントグレードアルミナおよびイットリアの供給逼迫: 世界的に、特にアジア太平洋地域での供給集中により、ドーパントグレードアルミナおよびイットリアの供給が逼迫しています。

* カーボンニュートラル炉規制: EUが主導し、北米にも拡大しているカーボンニュートラル炉規制は、市場に影響を与えています。

セグメント分析

* 材料タイプ別:アルミナの優位性と炭化ケイ素の挑戦

アルミナは、エレクトロニクス基板、整形外科用インプラント、触媒担体におけるコスト性能のバランスにより、2024年にモノリシックセラミックス市場シェアの46.34%を占めました。サプライヤーは、LEDサファイアウェハーやリチウムバッテリーセパレーターに必要な高密度微細構造を可能にする、約300nmの中央粒径を持つ4Nグレードアルミナ粉末の生産能力を拡大しています。炭化ケイ素は現在規模は小さいものの、自動車用インバーターや高電圧データセンター電源に牽引され、2030年までに6.54%のCAGRを記録すると予測されています。この軌道は、炭化ケイ素のモノリシックセラミックス市場規模における割合を、今世紀末までに数十億ドル規模に押し上げる可能性があります。ジルコニアは歯科および整形外科分野で安定した需要を維持し、マグネシアとムライトは鉄鋼耐火物でニッチな地位を保ち、炭化ホウ素は400 GPaを超える弾性率により装甲材料として記録されています。全体として、高エントロピー酸化物や炭化物が研究室からパイロットスケールへと移行するにつれて、材料パレットは多様化しており、競争力学を再構築する特性調整可能性を約束しています。超高温セラミックス(UHTCs)の進歩は、競争分野をさらに細分化しています。電界支援焼結により理論密度97%に緻密化された炭化ハフニウム部品は、3,300°Cを超える酸素アセチレントーチ試験に耐え、極超音速航空機のリーディングエッジへの適合性を実証しています。一方、低α窒化ケイ素は次世代圧力センサーの基板として選択され、ガスタービン連続運転負荷下で最小限のクリープを維持します。

* 構造別:不透明セラミックスがリードし、透明セラミックスが加速

不透明グレードは、機械的シール、ポンプライナー、放熱器など、密度と靭性が光学特性よりも重視される分野での根強い需要を反映し、2024年の収益の56.19%を占めました。生産者は、半導体ウェットベンチでの漏れのないサービスを保証するため、サブミクロンレベルの気孔率と理論密度99.8%の達成に注力しています。透明セラミックスは現在規模は小さいものの、防衛およびフォトニクスインテグレーターがガラスから移行するにつれて、6.48%のCAGRで成長しています。スピネルおよび酸窒化アルミニウム窓は、1,064 nmレーザー波長で82.9%の透過率を記録し、砂による浸食に耐えるため、高エネルギーレーザーシステムにとって不可欠な仕様です。急速加圧焼結は、滞留時間を5分未満に短縮し、サファイアとのコストパリティ経路を開拓しています。多孔質セラミックスは、触媒コンバーターや膜反応器で特殊な役割を維持しています。制御された10 µmの細孔サイズを持つ窒化ケイ素フィルターは、60 MPaの圧縮強度を維持でき、金属フォームでは達成できない性能の組み合わせです。したがって、グリーンアンモニアプラントのガス分離モジュールは、予測期間中にモノリシックセラミックス市場規模を拡大する成長のポケットを形成しています。

* 最終用途産業別:エレクトロニクスが牽引し、エネルギー分野が加速

エレクトロニクスおよび半導体用途は、堆積リングライナー、プローブカード、ウェハーキャリアにアルミナ、窒化ケイ素、ジルコニアを利用し、2024年の収益の32.48%を貢献しました。設計ルールの縮小は、ホットスポット誘発の反りを軽減する低誘電率、高熱伝導性基板の需要を高め、モノリシックセラミックス市場をフロントエンドの設備投資サイクルと密接に結びつけています。しかし、エネルギー・電力セグメントは6.96%のCAGRで成長しており、固体酸化物燃料電池開発者は、メリーランド大学エネルギー研究所の実験セルで25倍高い電力密度を示す8モル%イットリア安定化ジルコニア電解質プレートを採用しています。ブレーキディスクからグロープラグまで、自動車部品は、ばね下重量を削減し、腐食に耐えるセラミック配合への移行を続けています。炭化ケイ素製ヒートシールドは、米国エネルギー省のフリート試験で15,000マイル以上、測定可能な劣化なしに走行しました。医療分野は高価格を維持しており、BIOLOX® Delta大腿骨頭は、ほぼゼロのライフサイクル骨折確率を提供し、高純度ジルコニア強化アルミナの価値提案を高めています。これらの垂直市場は、モノリシックセラミックス市場が単一セクターの景気後退から隔離されることを保証しています。

地域分析

* アジア太平洋: 2024年に世界の収益の43.56%を維持し、半導体工場建設と電気自動車の展開に支えられ、2030年までに6.82%のCAGRで拡大すると予測されています。中国が最近発見したジルコン砂埋蔵量の5倍増は、UHTCsに不可欠なハフニウムサプライチェーンの戦略的支配を強化します。日本の京セラは、現在天文台に設置されているほぼゼロ熱弾性歪みセラミックミラーの生産を拡大し、他の地域プレーヤーが模倣する下流統合を示しています。

* 北米: サプライチェーンの回復力強化の動きが際立っています。14の8インチ炭化ケイ素ウェハー工場が様々な資金調達段階にあり、米国空軍はCanopy Aerospaceに、3,000°Cでアブレーションせずに保持できる炭素フェノール代替タイルに280万米ドルを供与しました。サンゴバンはニューヨークで4,000万米ドルを投じて触媒担体生産能力を増強し、水素およびバイオ燃料プラント向けに対応します。これらの投資は、モノリシックセラミックス市場がこの地域の民間および防衛サプライチェーンにとって戦略的に重要であり続けることを保証します。

* 欧州: 強力なR&Dパイプラインと厳格化する炭素規制のバランスを取っています。Iris Ceramica Groupの水素支援窯は工業規模に達し、スコープ1排出量をほぼ3分の1削減しました。ドイツのフラウンホーファー研究所は、航空宇宙大手と提携し、ニッケル超合金と比較して質量を40%削減する窒化ケイ素タービンを検証しており、欧州企業に脱炭素航空における先行者利益をもたらします。全体として、地域のダイナミクスは、技術移転、資源安全保障、環境政策がすべて成長軌道を形成する多極的なアリーナとしてモノリシックセラミックス市場を位置付けています。

競争環境

業界は中程度の集中度を示しています。CeramTecが2022年にCPP InvestmentsとBC Partnersに経営権が変更されたことで、医療および半導体セグメントでの生産能力増強を加速させる豊富な資金がもたらされました。京セラは年間9億米ドル以上をR&Dに投入し、最近ではプロトタイプサイクルタイムを数週間から数日に短縮するハイブリッド積層・除去ラインを発表しました。Morgan Advanced Materialsは、ガスタービンおよびグリーン水素部品に焦点を当てたエネルギー転換プログラムを通じて、4~7%の有機的なトップライン成長を目指しています。

ニッチなイノベーターも注目を集めています。CIAが出資するCerabyteは、フェムト秒レーザーピットをセラミックガラスに適用し、5,000年の寿命が予測されるアーカイブデータカートリッジを作成しています。SINTer Technologiesは、特に医療用インプラントやマイクロエレクトロニクス向けに、高精度なセラミック部品の微細加工技術を推進しています。

このレポートは、世界のモノリシックセラミックス市場に関する詳細な分析を提供しています。

市場規模と成長予測:

モノリシックセラミックス市場は、2025年には241.8億米ドルの規模に達し、2030年までには324.2億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電子機器の小型化と5Gネットワークの展開

* 電気自動車(EV)のパワートレインにおける熱管理の需要

* 半導体製造におけるエッチングおよびCMP(化学機械研磨)治具の需要

* 医療および歯科用インプラントの採用増加

* グリーン水素製造のための固体酸化物形電解槽スタックの利用拡大

* 再利用可能なロケットや極超音速機を含む宇宙経済の発展

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資と加工コスト

* モノリシックセラミックス固有の脆性および設計上の制約

* ドーパントグレードのアルミナおよびイットリアの供給逼迫

* カーボンニュートラルな炉に関する規制

市場セグメンテーションと主要な知見:

レポートでは、以下のセグメントに基づいた詳細な分析が行われています。

* 材料タイプ別:

* アルミナ、ジルコニア、窒化ケイ素、炭化ケイ素、その他(マグネシア、ムライト、炭化ホウ素など)が含まれます。

* 特にアルミナは、そのコスト、強度、耐薬品性のバランスの良さから、2024年の収益の46.34%を占め、現在最も支配的な材料となっています。

* 構造別:

* 透明、不透明、多孔質に分類されます。

* 最終用途産業別:

* エレクトロニクス・半導体、自動車・輸送、医療・歯科、エネルギー・電力、その他(産業機器、化学、冶金など)が含まれます。

* エネルギー・電力分野は、固体酸化物形燃料電池や蓄電池への投資を背景に、2030年まで年平均成長率(CAGR)6.96%で最も急速に成長しているセグメントです。

* 地域別:

* アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカに分類されます。

* アジア太平洋地域は、市場シェアの43.56%を占めており、新たな半導体および電気自動車の生産能力が集中しているため、大量のセラミックス需要を牽引し、将来の成長にとって極めて重要な地域となっています。

競争環境:

市場には、3M、CeramTec GmbH、CoorsTek Inc.、京セラ株式会社、村田製作所、日本ガイシ株式会社、住友電気工業株式会社、東ソー・セラミックス株式会社など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア/ランキングが分析されています。

市場機会と将来展望:

レポートでは、未開拓のニーズの評価、積層造形(3Dプリントセラミックス)、次世代エネルギー貯蔵、先進的な熱バリア技術といった将来の市場機会についても言及されています。

レポートの構成:

本レポートは、調査の前提条件、範囲、調査方法、エグゼクティブサマリー、市場概観、バリューチェーン分析、ポーターのファイブフォース分析、競合状況、企業プロファイルなど、包括的な内容で構成されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エレクトロニクスの小型化と5Gの展開

- 4.2.2 EVパワートレインの熱管理

- 4.2.3 半導体エッチングおよびCMP治具の需要

- 4.2.4 医療・歯科インプラント採用の急増

- 4.2.5 グリーン水素固体酸化物電解槽スタック

- 4.2.6 宇宙経済(再利用可能なロケット、極超音速機)

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と加工コスト

- 4.3.2 本質的な脆性と設計上の限界

- 4.3.3 ドーパントグレードのアルミナとイットリアの供給逼迫

- 4.3.4 カーボンニュートラル炉規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 アルミナ

- 5.1.2 ジルコニア

- 5.1.3 窒化ケイ素

- 5.1.4 炭化ケイ素

- 5.1.5 その他の材料タイプ(マグネシア、ムライト、炭化ホウ素など)

- 5.2 構造別

- 5.2.1 透明

- 5.2.2 不透明

- 5.2.3 多孔質

- 5.3 エンドユーザー産業別

- 5.3.1 エレクトロニクスおよび半導体

- 5.3.2 自動車および輸送

- 5.3.3 医療および歯科

- 5.3.4 エネルギーおよび電力

- 5.3.5 その他のエンドユーザー産業(産業機器、化学、冶金など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 CeramTec GmbH

- 6.4.3 CoorsTek Inc.

- 6.4.4 Elan Technology

- 6.4.5 H.C. Starck Tungsten GmbH

- 6.4.6 日立化成株式会社

- 6.4.7 京セラ株式会社

- 6.4.8 Materion Corporation

- 6.4.9 Morgan Advanced Materials

- 6.4.10 村田製作所

- 6.4.11 日本ガイシ株式会社

- 6.4.12 Rauschert Heinersdorf-Pressig GmbH

- 6.4.13 Saint-Gobain

- 6.4.14 SGL Carbon

- 6.4.15 住友電気工業株式会社

- 6.4.16 東ソーセラミックス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モノリシックセラミックスとは、単一の材料から構成され、均質な微細構造を持つセラミックス材料を指します。一般的に、高純度の原料粉末を緻密に焼結することで製造され、その結果として優れた機械的、熱的、化学的特性を発揮します。複合材料である複合セラミックスが複数の異なる材料を組み合わせることで特性を向上させるのに対し、モノリシックセラミックスはその材料自身の本質的な特性を最大限に引き出すことに特化しています。この均質性が、予測可能な挙動と高い信頼性をもたらす重要な要素となります。高温環境下での強度保持能力、優れた耐摩耗性、耐食性、電気絶縁性など、金属やプラスチックでは達成が困難な特性を持つため、様々な先端産業分野で不可欠な材料として利用されています。

モノリシックセラミックスは、その化学組成によって大きく酸化物系と非酸化物系に分類されます。

酸化物系セラミックスの代表例はアルミナ(Al2O3)で、これは高い硬度、優れた耐摩耗性、電気絶縁性、比較的安価であることから、機械部品、電子部品、医療用途など広範に利用されます。ジルコニア(ZrO2)は、相変態を利用した高い破壊靭性を持つことで知られ、人工関節や歯科材料、構造部品に用いられます。ムライト(3Al2O3・2SiO2)は、高温での安定性と低熱膨張率が特徴で、耐熱材料や電子基板に利用されます。

一方、非酸化物系セラミックスは、共有結合性が強く、酸化物系よりもさらに優れた高温強度、耐熱衝撃性、耐食性を持つものが多いです。代表的なものとして、窒化ケイ素(Si3N4)があります。これは、高温強度、高靭性、耐熱衝撃性に優れ、ガスタービン部品、自動車エンジン部品、切削工具などに利用されます。炭化ケイ素(SiC)は、非常に高い硬度、耐摩耗性、耐食性、高熱伝導性を持ち、半導体製造装置部品、摺動部品、発熱体などに使われます。窒化アルミニウム(AlN)は、高い熱伝導性と電気絶縁性を兼ね備え、パワーデバイスの放熱基板や半導体パッケージに不可欠です。これらの材料は、それぞれの特性に応じて、過酷な環境下での使用が求められる分野でその真価を発揮します。

モノリシックセラミックスは、その優れた特性から多岐にわたる産業分野で利用されています。

機械部品としては、高い硬度と耐摩耗性を活かし、軸受、シール材、ポンプ部品、ノズル、切削工具、研削砥石などに用いられ、装置の長寿命化と高性能化に貢献しています。特に、高温や腐食性環境下での使用が求められる場面でその優位性が際立ちます。

耐熱部品としては、ガスタービンエンジンのブレードやベーン、熱交換器、炉材、宇宙航空機の耐熱タイルなど、極めて高い温度にさらされる環境下での強度と安定性が求められる用途で不可欠です。

電気・電子部品分野では、高い電気絶縁性、誘電特性、熱伝導性を利用し、半導体製造装置の部品、ICパッケージ、高周波部品、センサー、コンデンサ、絶縁基板などに広く採用されています。特に、5G通信やパワーエレクトロニクスといった次世代技術の発展には、セラミックスの高性能化が不可欠です。

化学工業分野では、優れた耐食性を活かし、腐食性流体を扱うポンプやバルブの部品、触媒担体、フィルター、反応容器などに利用され、プロセスの安定化と効率化に寄与しています。

医療・生体材料分野では、生体適合性の高さと機械的強度から、人工骨、人工歯根、歯科用インプラント、人工関節の摺動面などに利用され、人々の生活の質の向上に貢献しています。その他にも、光学部品、防弾材料、燃料電池部品など、その用途は広がり続けています。

モノリシックセラミックスの製造には、高度な技術が多段階にわたって必要とされます。

まず、原料粉末の製造技術が重要です。高純度で均一な粒度分布を持つ微細な粉末を得ることが、最終製品の特性を決定づけるため、湿式合成法や気相合成法など、様々な合成技術が開発されています。

次に、成形技術です。粉末を所望の形状に固める工程であり、一軸プレス成形、静水圧プレス成形(CIP)、射出成形、押出成形、スリップキャスティング、シート成形など、用途や形状に応じて多様な方法が用いられます。近年では、複雑な形状や少量多品種生産に対応するため、セラミックスの3Dプリンティング(積層造形)技術も進化しており、設計の自由度が飛躍的に向上しています。

そして、焼結技術は、成形体を高温で加熱し、緻密化させる最も重要な工程です。常圧焼結、ホットプレス、熱間等方圧加圧(HIP)、放電プラズマ焼結(SPS)などがあり、それぞれ異なる圧力や加熱条件を用いることで、材料の密度や結晶粒径、機械的特性を制御します。

焼結後の加工技術も不可欠です。セラミックスは非常に硬いため、ダイヤモンド工具を用いた精密研削や研磨が一般的です。また、レーザー加工や超音波加工といった特殊加工技術も、複雑な形状や微細加工に対応するために用いられます。

さらに、製品の信頼性を確保するための評価技術も重要です。非破壊検査(超音波探傷、X線CTなど)、強度評価、微細構造解析(SEM、TEMなど)を通じて、材料の欠陥や特性を詳細に分析します。近年では、セラミックスの表面に新たな機能を持たせる表面改質技術(コーティング、イオン注入など)も注目されており、耐摩耗性や耐食性のさらなる向上、あるいは生体適合性の付与などが図られています。

モノリシックセラミックス市場は、高機能材料市場の一部として、持続的な成長を続けています。この成長を牽引する主要な要因はいくつかあります。

第一に、環境規制の強化と省エネルギー化への要求です。自動車や航空機などの輸送機器分野では、軽量化による燃費向上や、エンジン・タービンの高温高効率化が求められており、セラミックスの耐熱性や軽量性が不可欠です。

第二に、IoT、AI、5Gといった先端技術の発展です。これらの技術を支える電子デバイスや半導体には、より高性能で信頼性の高い絶縁基板、放熱材料、パッケージが求められ、セラミックスがその役割を担っています。特に、パワーエレクトロニクス分野では、高温動作が可能なSiCやAlNセラミックスの需要が拡大しています。

第三に、医療・ヘルスケア分野の進展です。高齢化社会の到来とともに、人工関節や歯科インプラントなどの生体材料の需要が増加しており、生体適合性に優れたセラミックスが重要な選択肢となっています。

一方で、市場にはいくつかの課題も存在します。セラミックスの脆性は依然として大きな課題であり、破壊靭性の向上が求められています。また、高硬度ゆえの加工コストの高さも普及を妨げる要因の一つです。さらに、製造プロセスにおける信頼性や均一性の確保も常に課題として挙げられます。これらの課題に対し、材料設計の最適化、製造プロセスの革新、複合材料化など、様々なアプローチで解決が図られています。

モノリシックセラミックスは、今後も様々な技術革新と市場ニーズに応えながら進化を続けると予想されます。

将来の展望として、まずさらなる高性能化が挙げられます。高強度、高靭性、高耐熱性、高耐食性といった基本特性の向上はもちろんのこと、特定の機能に特化した材料開発が進むでしょう。

次に、製造プロセスの革新が期待されます。特に、セラミックスの3Dプリンティング技術は、複雑な形状の部品を迅速かつ低コストで製造できる可能性を秘めており、設計の自由度を飛躍的に高めます。これにより、従来の加工では不可能だった一体成形部品や、内部構造を持つ機能部品の実現が可能となり、新たな用途開拓に繋がるでしょう。

さらに、新機能の付与も重要な方向性です。例えば、自己修復機能を持つセラミックス、環境変化に応答して特性が変化するスマートセラミックス、センシング機能を持つセラミックスなど、これまでの構造材料としての役割を超えた多機能化が進む可能性があります。

応用分野としては、宇宙開発における超耐熱材料、核融合炉材料といったエネルギー分野、量子コンピューティングや量子通信を支える量子技術分野など、より高度で過酷な環境が求められるフロンティア領域での利用が拡大すると見込まれます。

また、持続可能性への貢献も重要なテーマです。セラミックスのリサイクル技術の確立や、製造プロセスにおける環境負荷の低減、長寿命化による資源消費の抑制など、環境に配慮した材料開発と利用が進むでしょう。モノリシックセラミックスは、その本質的な優れた特性を基盤としつつ、関連技術との融合や新たな発想によって、未来社会を支える基幹材料としての役割を一層強化していくことでしょう。